Общая оценка динамики и структуры статей бухгалтерского баланса. 1. Общая оценка динамики и структуры статей бухгалтерского баланса 3

Скачать 440.5 Kb. Скачать 440.5 Kb.

|

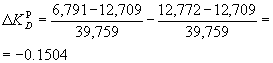

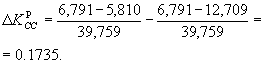

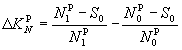

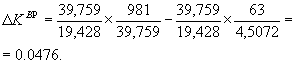

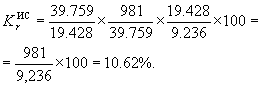

8. Факторный анализ рентабельностиФакторный анализ рентабельности предназначен для выявления и измерения факторов, воздействующих на уровень рентабельности, определения способов и резервов повышения эффективности работы организации. Основными факторами, влияющими на показатель рентабельности, являются выручка от продаж, валовой доход, издержки, оборачиваемость капитала, степень автономии организации. Для измерения влияния выручки, валового дохода и издержек на рентабельность представим уравнение рентабельности в развернутом виде: где PР — прибыль от продаж; NР — выручка от продаж; D — валовой доход (валовая прибыль по отчету формы № 2); CC — издержки обращения. Влияние указанных факторов производим методом цепных подстановок. Влияние изменения товарооборота на изменение рентабельности следует определять выражением: По данным табл. 4 оно составит: (12772-12709)/39795-(12772-12709)/45072 = 0,0002 В результате снижения товарооборота повышение уровня рентабельности продаж оказалось незначительным. Оно составило всего 0,02% (0,0002 100). Расчет влияния изменения валового дохода на уровень рентабельности определяем выражением: По данным табл. 4 оно составит:  Таким образом, в результате уменьшения валового дохода рентабельность снизилась на 15% (0,15 100). Руководству необходимо добиваться, чтобы товарооборот и валовой доход был не ниже их значений предшествующего периода. Для этого нужно приобретать товары для реализации в полном соответствии со структурой и объемом спроса, повышать торговую надбавку в пределах платежеспособного спроса покупателей. После этого рассчитывают влияние изменения издержек обращения на рентабельность с помощью формулы: Влияние этого фактора по данным табл. 4 равно:  То есть в результате снижения издержек обращения рентабельность увеличилась на 17% (0,17 100). Сумма влияния факторов должна равняться общему абсолютному изменению рентабельности продаж: KРN + KРD+ KРCC= KР. Для предприятий промышленного производства прибыль от продаж определяется разностью между выручкой и себестоимостью проданных товаров. Следовательно, формула рентабельности для расчета влияния факторов будет иметь вид: Тогда влияние изменения выручки на объем продаж по методу цепных подстановок будет определяться выражением:  . . А влияние изменения себестоимости проданных товаров — выражением: Сумма влияния факторов должна равняться абсолютному изменению рентабельности продаж: KРN + KРS = KР. В процессе анализа можно также определить влияние факторов на рентабельность капитала организации в целом или по отдельным элементам, агрегированным группам. Для этого рентабельность имущества или отдельных его элементов выражают как произведение оборачиваемости средств или их источников соответствующей статьи (группы) и рентабельности продаж: где — средняя за период величина средств или их источников Влияние факторов еще можно определить методом цепных подстановок или способом разниц. Методом цепных подстановок влияние изменения оборачиваемости на рентабельность средств или их источников следует исчислять по формуле: Например, влияние изменения оборачиваемости всего капитала на рентабельность всего капитала по данным табл. 2, 3 и 4 составит: Предприятие допустило снижение оборачиваемости в отчетном периоде, что снизило его рентабельность незначительно, всего на 0.06% ( 100). Влияние изменения рентабельности продаж на рентабельность капитала рассчитывается выражением: Рентабельность всего капитала предприятия под влиянием этого фактора по данным табл. 2, 3 и 4 составит:  В результате увеличения рентабельности продаж рентабельность всего капитала возросла на 4,76% ( 100). Сумма влияния факторов должна равняться абсолютному изменению рентабельности капитала данной статьи или группы: KXО + KXР= KX. + = 981/19,428-63/18,155 = = , что подтверждает верность расчетов. В факторном анализе рассчитывают также влияние факторов на рентабельность собственного капитала. Для расчета влияния факторов рентабельности продаж, оборачиваемости активов и степени автономии организации на этот показатель используют выражение: где KА — коэффициент автономии, PР — прибыль от продаж, NР — объем реализации товаров, Влияние каждого из указанных факторов определяем методом цепных подстановок. Для этого предварительно производим пять расчетов по данным табл. 2, 3 и 4. Следует отметить, что вместо средних значений в проведенных расчетах допустимо использование моментных величин.  Влияние факторов на рентабельность собственного капитала: снижение оборачиваемости активов: II–I=-=%; увеличение рентабельности продаж: III–II=-=%; увеличение уровня автономии организации: IV–III=-=%. В данной модели на рентабельность собственного капитала положительно повлияло лишь увеличение рентабельности продаж. Рентабельность уменьшилась из-за снижения деловой активности (оборачиваемости). Увеличение автономии организации уменьшает плечо финансового рычага, что тоже отрицательно сказывается на рентабельности собственного капитала. Находим сумму влияния факторов. Она должна быть равна абсолютному изменению рентабельности собственного капитала. БиблиографияАнализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - Н.: Учебник Финансы и статистика, 1997. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 1998. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. – Ростов н/Д.: Издательство Рост., ун-та, 1994. Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 1998. Пешкова Е.П. Маркетинговый анализ деятельности фирмы. – М.: «Ось-89», 1998. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. –М.: Издательство Приор, 1999. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. –М.: Аудит. ЮНИТИ, 1997. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –Мн.: ИП «Экоперспектива», 1998. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ предприятия. – М.: Инфра –М, 1996. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфра – М, 1999. |