производственная практика. производственная гулиева-ситдикова. Автономной некоммерческой образовательной организации высшего образования центросоюза российской федерации

Скачать 116.99 Kb. Скачать 116.99 Kb.

|

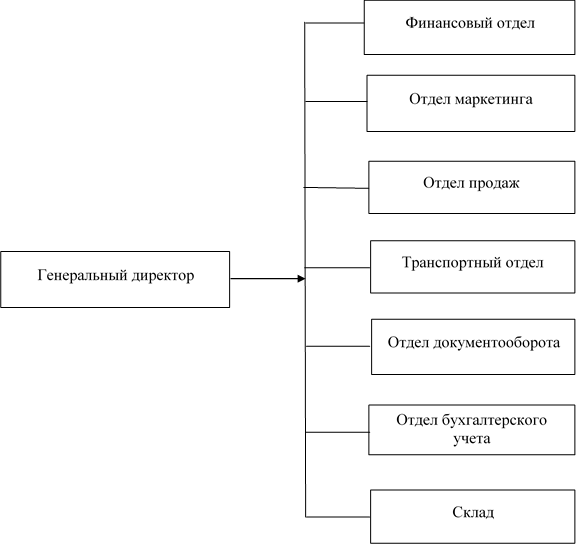

1. Экономическая характеристика предприятия, её цель и результат предприятияОрганизация ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» создана в соответствии с действующим законодательством Российской Федерации в целях получения прибыли от его предпринимательской деятельности. Директор организации Ахметов Назимулла Нуруллович ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» присвоен ИНН 1627004670, КПП 183901001, ОГРН 1031603000725, Уставный капитал этого филиала состоит из номинальной стоимости долей его участников в размере 300 000 (триста тысяч) рублей. Размер вклада каждого участника соответствует номинальной стоимости его доли. Голишев Максим Викторович 300 000 ₽ Зарегистрирован данный филиал 17 июля 2003 года по адресу 427793, Удмуртская Республика, г. Можга, ул. Фалалеева, д. 8. Организация имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Организация создаёт филиалы и открывает на территории Российской Федерации. Филиалы создаются по решению общего собрания участников организации, принятому большинством не менее двух третей голосов от общего числа голосов участников организации и действуют на основании утвержденных организацией положением. Целью ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» является получение прибыли. Торговый центр компании ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» расположенный по адресу: 427793, Удмуртская Республика, г. Можга, ул. Фалалеева, д. 8 Это промышленный супермаркет самообслуживания товаров для дома и мебели. В настоящее время ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС»основными видами деятельности являются розничная торговля промышленными товарами и мебелью, а также сдача в аренду торговых помещений от которых предприятие получает наибольшую прибыль. Результатом его деятельности является преобразование обычного комиссионного магазина в супермаркет по торговле мебелью и товарами народного потребления. 2. Организационная структура предприятияОбщество с ограниченной ответственностью «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» является юридическим лицом. ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС»учрежден в результате добровольного решения участников Бабова Валерия Евгеньевича и Шкурыгина Сергея Ивановича в соответствии с действующим законодательством РФ для осуществления коммерческой и хозяйственной деятельности, в целях удовлетворения общественных потребностей и получения прибыли. ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС»имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде. Организационная структура ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС»имеет линейно-функциональный вид, т.е. непосредственное подчинение по всем вопросам нижестоящих подразделений вышестоящим. Высшим органом ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС»является общее собрание участников общества, руководство текущей деятельностью общества осуществляется генеральным директором Есиповой Людмилой Александровной. Директор разрабатывает штатное расписание; действует от имени общества, в том числе представляет его интересы и совершает сделки; утверждает и определяет, в соответствии с действующим законодательством инструкции и внутренние нормативные акты; совершает иные действия в пределах своих полномочий, определенных Уставом и действующим законодательством РФ. Осуществляет организационное руководство всем предприятием в целом. Организационная структура компании представлена на рисунке 1.  Рис. 1 – Структура ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» Бухгалтерский и налоговый учет ведется главным бухгалтером. Бухгалтерия в своей деятельности строго руководствуется ФЗ «О бухгалтерском учете», Положением о ведении бухгалтерского учета и отчетности в РФ и другими действующими нормативными документами, а также положением о бухгалтерии, должностными инструкциями, внутренними приказами и распоряжениями, не противоречащие законодательству. В сфере ответственности главного бухгалтера - формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Товароведы занимаются сбором информации о товаре, контролем его качества. Также на них возлагается ответственность за проводимой закупочной работой, разрабатывают критерии выбора нового поставщика. Заведующие складом осуществляют контроль за приемкой и отпуском товаров, подготовкой претензионных материалов, контроль за состоянием товарных запасов, проверка качества товаров и соблюдение условий их хранения. Также организует доставку товаров, контролируют погрузку и разгрузку товаров. Продавцы осуществляют обслуживание покупателей, предоставляют консультации при выборе необходимого товара, подготовку товара к продаже, учет неудовлетворенного спроса, пополнение рабочих товарных запасов, отпуск товаров покупателям. 3. Учетная политика предприятия, учет собственного капитала организации Настоящая учетная политика ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» основана на положениях Федерального закона «О бухгалтерском учете»; Положении по бухгалтерскому учету «Учетная политика предприятия», утвержденное приказом Минфина России на методических рекомендациях по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные приказом Комитета РФ по торговле; на методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденные письмом Комитета РФ по торговле. Учетная политика устанавливает методологические основы организации и ведения бухгалтерского учета в ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» . Учетная политика ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» базируется на следующих принципах: Непрерывность деятельности, то есть предполагается, что ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» будет непрерывно осуществлять свою деятельность в будущем и у него отсутствуют намерения и необходимость ликвидации, существенного сокращения деятельности или осуществления операций на невыгодных условиях. Постоянство правил бухгалтерского учета, то есть ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» будет постоянно руководствоваться одними и теми же правилами бухгалтерского учета, кроме случаев существенных перемен в своей деятельности или изменения правового механизма. Отражение доходов и расходов по методу «начисления», то есть в ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» финансовые результаты операций (доходы и расходы) относятся на счета по их учету по факту их совершения. Раздельное отражение активов и пассивов, то есть в балансе ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» активов и пассивов оцениваются отдельно и отражаются в развернутом виде. Открытость, то есть отчеты ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» должны достоверно отражать операции, быть понятными информированному пользователю и избегать двусмысленности в отражении позиции кредитной организации. Учетная политика ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» формируется главным бухгалтером и утверждается руководителем. При этом утверждаются: варианты учета и оценки объектов учета. В ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» действует журнально-ордерная форма учета; рабочий план счетов бухгалтерского учета; формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, а также формы документов для внутренней бухгалтерской отчетности. порядок проведения инвентаризации активов и обязательств. В учетной политике ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» отражен порядок проведения инвентаризации и установлены методы оценки имущества и обязательств. Также определяются объекты инвентаризации, сроки проведения и количество инвентаризаций в отчетном году (кроме инвентаризаций, обязательных по законодательству); правила документооборота и технология обработки учетной информации. В учетной политике ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» разработаны графики документооборота и обработки учетной информации, а также должностные инструкции, которые утверждены руководителем и доводятся до всех структурных подразделений и исполнителей; порядок контроля за хозяйственными операциями. Ведение бухгалтерского учета автоматизировано. Предприятие использует программу 1С-Бухгалтерия. Учет ведется в рублях и копейках. В бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления. Распределение расходов по отдельным видам деятельности производится пропорционально величине дохода по каждому из видов деятельности в общей сумме дохода за отчетный период. Изменение Учетной политики может производиться в случаях изменения налогового законодательства Российской Федерации, разработки новых способов ведения налогового учета, а также в случае начала осуществления ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС»новых видов деятельности. В случае внесения изменений в Учетную политику, новая Учетная политика вступает в силу с начала следующего финансового года, если иное не предусмотрено изменениями к действующему законодательству, пришедшими к необходимости изменения Учетной политики. Вступление в силу изменений в Учетную политику, связанных с началом осуществления ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» новых видов деятельности, определяется датой начала осуществления указанных видов деятельности. Все изменения и дополнения к Учетной политике утверждаются приказом руководителя или уполномоченным им лицом. Учетная политика ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» подлежит оформлению приказами и распоряжениями руководителя, внутренними правилами и положениями. Составление бухгалтерских проводок по учету формирования и использования уставного капитала.Уставный капитал - это начальная сумма средств, которую учредители готовы вложить для обеспечения деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала. Уставный капитал ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» составляет 300 000 рублей. Проводки в организации «Зелёный Остров-Варяг» бухгалтерского учета: Дт 78 Кт 80 – 90 000 рублей (Задолженность, которая возникла у учредителей УК); Дт 51 Кт 75 – 50 000 рублей (Проведен безналичный перевод денежных средств на расчетный счет организации); Дт 10 Кт 75 – 30 000 рублей (Внесен взнос в УК в виде материалов); Дт 41 Кт 75 – 60 000 рублей (Бухгалтером было отражено формирование УК); Дт 01 Кт 75 – 70 000 рублей (Взнос в УК организации поступил в виде ОС). Составление бухгалтерских проводок по учету формирования и использования добавочного и резервного капитала. Добавочный капитал - стоимость имущества, внесенного учредителями сверх зарегистрированного уставного капитала, а также начисления, образующиеся в результате до оценки имущества в результате переоценки, безвозмездно полученное имущество На предприятии ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» не используется добавочный капитал. В том случае если бы у организации ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» был добавочный капитал, то он бы использовался для списания убытка, выявленного по результатам деятельности за отчетный год. При этом делались бы следующие записи: Дт 83 – Кт 84 Дт 83 – Кт 75 – (Распределена сумма добавочного капитала между учредителями). Дт 83 – Кт 75,80 – (Направлены средства добавочного капитала на увеличение уставного капитала); Дт 02 – Кт 83 – (Отражена уценка амортизации за счет добавочного капитала); Дт 02 – Кт 91 – (Отражена уценка амортизации за счет прочих доходов). Резервный капитал - часть собственного капитала, выделенного из чистой прибыли для покрытия возможных балансовых убытков и других потерь. Учет резервного капитала ведется на пассивном счете 82 "Резервный капитал". Образование резервного капитала фиксируется следующей записью: дебет счета 84, кредит счета 82. Организация ООО «МЕНДЕЛЕЕВСКАГРОХИМСЕРВИС» получила убыток в 2017 году, поэтому в резервном капитале бухгалтерский отчет не производится. В том случае если организация не получает убытка, тогда использование резервного капитала отражают по дебету счета 82 с кредитованием счетов: 84 - на сумму списываемых убытков. Составление бухгалтерских проводок по учету формирования и использования нераспределенной прибыли.Нераспределенная прибыль (непокрытый убыток) – итоговый финансовый результат деятельности компании за отчетный год, одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса. Увеличение сальдо нераспределенной прибыли, отражаемое по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)», происходит за счет чистой прибыли отчетного года, которая списывается на счет 84 со счета 99 «Прибыли и убытки» заключительными оборотами декабря отчетного года. Показатель чистой прибыли уменьшается при: - увеличении уставного капитала за счет нераспределенной прибыли; - направлении нераспределенной прибыли в резервный капитал. Использование нераспределенной прибыли на осуществление расходов, например, в качестве источника капитальных вложений, отражается только в аналитическом учете путем резервирования соответствующей суммы на специальном субсчете (субконто) счета 84 Погашение непокрытого убытка за счет соответствующих источников отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами: 80 «Уставный капитал» - при доведении величины уставного капитала до величины чистых активов организации в связи с погашением убытка за счет превышения величины уставного капитала над величиной чистых активов организации; 82 «Резервный капитал» - при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» - при погашении убытка за счет целевых взносов участников (акционеров). Чтобы отразить в бухгалтерии прибыль за текущий год, компания может открыть субсчета к счету 84, например: 84.01 – Полученная прибыль; 84.02 – Нераспределенная прибыль; 84.03 – Использованная прибыль. Дт 84.01 – Кт 84.02 – (Полученный положительный результат текущего года. Проводки с участием счета 84.03 означают использование прибыли на различные цели. Проводки по источникам покрытия убытка: Дт82 – Кт84 – (покрытие за счет средств резервного фонда); Дт84 – Кт84 – (покрытие за счет аккумулированной прибыли предшествующих лет (проводка в разрезе отдельных субсчетов); Дт83 – Кт84 – (погашение за счет добавочного капитала); Дт80 – Кт84 –уменьшение уставного капитала (он приравнивается к сумме чистых активов) на величину убытка); Дт75 – Кт84 – (погашение убытка за счет средств собственников). |