диплом Анализ оборотных активов. Диплом Анализ оборотных активов. Дипломная работа тема Анализ оборотных активов предприятия Оглавление 1 Сущность и назначение оборотных активов 4

Скачать 112.64 Kb. Скачать 112.64 Kb.

|

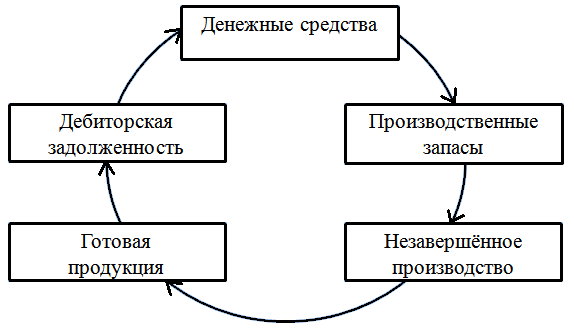

Глава 1 Теоретические основы анализа оборотных активов1.1 Сущность и назначение оборотных активовОборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Назначение оборотных активов – обеспечение непрерывности процесса производства. Отличительной особенностью оборотных активов от внеоборотных состоит в том, что они – переносят свою стоимость на готовый продукт целиком и сразу; – претерпевают изменение своей натурально-вещественной формы в процессе труда, потребительная стоимость предметов труда преобразуется в потребительную стоимость готовой продукции; – совершают несколько кругооборотов в год. При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для обеспечения непрерывного движения оборотных активов предприятия в целях создания необходимых производственных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации. Движение оборотных активов предприятия в процессе производственно-коммерческого цикла проходит четыре основные стадии, последовательно меняя свою форму: [9] 1. На первой стадии денежные и другие высоколиквидные активы (векселя, депозитные вклады и т.п.) используются для приобретения сырья, материалов, топлива и т.д., то есть запасов факторов производства. 2. На второй стадии запасы отдельных факторов производства в результате непосредственной производственной деятельности превращаются в готовую продукцию. 3. На третьей стадии запасы готовой продукции реализуются потребителям и до наступления оплаты преобразуются в дебиторскую задолженность. 4. На четвертой стадии (инкассировании) оплаченная дебиторская задолженность вновь преобразуется в денежные активы (часть которых до наступления срока их использования может храниться в форме высоколиквидных краткосрочных финансовых вложений) Важнейшей характеристикой производственно-коммерческого цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов предприятия, является его общая продолжительность. Она включает период времени от момента расходования денежных и других высоколиквидных активов на приобретение производственных запасов до поступления денег от дебиторов за проданную им готовую продукцию. Таким образом, в каждый момент времени часть оборотных активов предприятия авансируется в производственные запасы материалов и незавершенное производство, которые обслуживают производственную сферу, другая часть авансируется в отгруженную продукцию и дебиторскую задолженность, которые обслуживают процесс обращения продукции за пределами предприятия. Авансирование означает, что затраченные в начале процесса производства денежные ресурсы возвращаются предприятию после завершения кругооборота. Именно из выручки от реализации продукции происходит возмещение авансированных денежных сумм и все возвращается к исходной позиции. Кругооборот оборотных активов представлен на рисунке 1.1. [13]  Рисунок 1.1 Кругооборот оборотных активов Оборотные активы предприятия в каждый момент одновременно пребывают во всех стадиях кругооборота: одна часть вступает в производственный процесс в виде запасов, другая выходит по его завершении в виде готовой продукции, а третья реализуется потребителем и превращается в денежную форму. Одновременное пребывание оборотных активов во всех стадиях обеспечивает непрерывный процесс производства и бесперебойную работу предприятия. При нормальных условиях работы предприятия, когда не нарушаются условия снабжения предприятия сырьем и материалами, не прерывается процесс производства и реализации продукции, а также процесс банковских расчетов за реализованную продукцию, фактические оборотные активы соответствуют потребности предприятия. Скорость их движения более или менее синхронна. Но если увеличиваются, например, запасы готовой продукции на складе предприятия, то, как следствие, замедляется оборот, происходит накопление оборотных активов в запасах готовой продукции, что приводит к ситуации, когда на предприятии не хватает денежных средств для приобретения очередной партии материалов. На каждом конкретном предприятии величина оборотных активов, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных активов в составе общих активов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности. Оборотные активы предприятия, являясь одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства и сферу обращения, выполняют такие основные функции, как производственную и платежно-расчетную. [11] Производственная функция заключается в денежном обеспечении непрерывности процесса производства. Платежно-расчетная функция оборотных активов проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране. Оборотные активы представляют собой авансированную в денежной форме стоимость финансовых ресурсов предприятия, вложенных в сферу производства и сферу обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Важным показателем структуры оборотных активов является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных активов между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций. По экономическому содержанию оборотные активы можно классифицировать на: [13] – запасы сырья и материалов; – незавершенное производство; – готовая продукция; – дебиторская задолженность; – денежные средства и финансовые вложения. Запасы и затраты – это та часть оборотных активов, которая в форме сырья и материалов находится на складах предприятия и предназначена для использования в производственном процессе. Важной особенностью производственных запасов является то, что они еще не вступили в производственный процесс. Незавершенное производство – это совокупность предметов труда, находящихся на различных стадиях производственного процесса, незаконченная продукция, выраженная в стоимостном виде. Готовая продукция. Моментом завершения процесса производства является передача готовой продукции на склад предприятия, где она подготавливается к реализации, оформляются необходимые документы, производится комплектация, накопление транспортной партии. Товары отгруженные. Товары, находящиеся в сфере обращения, которые еще не оплачены покупателями. Рост данной группы фондов обращения следует всячески сдерживать, поскольку это ухудшает финансовое положение предприятия, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации. Дебиторская задолженность. Она возникает тогда, когда предприятие продает свою продукцию другому субъекту экономики в кредит. Включает также задолженность подотчетных лиц, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде авансов. Финансовые вложения. Временно свободные денежные средства предприятия могу разместить в финансовых инструментах с целью получения процентов. Это могут быть депозитные счета, ценные бумаги. Денежные средства предприятия могут находится, во-первых, на текущих счетах банков, в выставленных аккредитивах; во-вторых, в кассе предприятия и в расчетах. Под структурой оборотных активов понимается соотношение между элементами в общей сумме оборотных активов. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных активов. [11] По степени планирования оборотные активы подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных активов подлежат нормированию. [13] По источникам формирования оборотные активы подразделяются на собственные (и приравненные к ним) и на заемные. Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками. |