География туризма как социальноэкономическая наука

Скачать 3.12 Mb. Скачать 3.12 Mb.

|

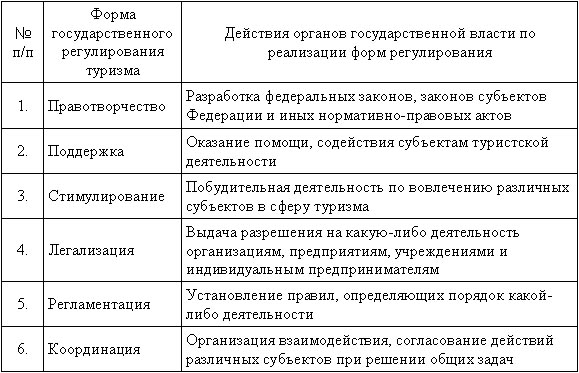

100. Формы государственного регулирования туристской деятельностью.В государственном регулировании туризма выделяют два уровня – федеральный и региональный (уровень субъекта Федерации). И на первом, и на втором уровнях используются различные формы и методы регулирования. При этом некоторые формы и методы присущи только одному уровню, что предопределяется разделением полномочий в данной сфере между федеральным центром и регионами. Рассматривая форму как внешнее выражение содержания государственного регулирования, можно выделить такие основные формы, как правотворчество, поддержка, стимулирование, легализация, регламентация и координация.  Формы государственного регулирования предпринимательской деятельности в туризме и индустрии гостеприимства

Государственное регулирование туристской деятельности осуществляется путем:

Термин «оффшорный бизнес» появился одновременно с возникновением регионов, в которых отсутствовало налогообложение. С этого момента зоны оффшора стали самыми привлекательными для предпринимателей различных уровней и «мастей». И по сегодняшний день оффшоры используются как инструмент снижения затрат на уплату налогов, инвестиций и торговых операций. В оффшорных зонах бизнес смог «выйти из тени». Ведь именно оффшор позволил реализовывать те проекты, для осуществления которых в других странах пришлось бы затратить куда больше средств. Оффшорный бизнес сегодня играет большую роль в мировой экономике. Среди прочих преимуществ оффшорного бизнеса можно отметить:

Оффшорной зоной считается страна или территория, законодательством которой разрешено регистрировать и функционировать оффшорным компаниям - компаниям, которые извлекают прибыль из источников, действующих вне страны или территории регистрации. Исходя из этого, оффшорная компания лишается права заключать контракты с местными физическими лицами (жителями зоны) или юридическими лицами (резидентами). Оффшорные зоны в специальной литературе часто называют „налоговыми гаванями", так как компании, зарегистрированные в них как оффшорные, получают реальные налоговые льготы, разрешение на упрощенную отчетность. В этих зонах отсутствуют валютные ограничения. Регистрация фирмы осуществляется быстро, просто и достаточно дешево. Главными причинами привлекательности оффшорных зон для предпринимателей являются, как правило, следующие обстоятельства:

В мае 2000 г. „Форум финансовой стабильности", созданный при содействии глав Центральных банков и министерств финансов стран « большой семерки», определил „рейтинг надежности оффшорных зон" по степени их прозрачности перед контролирующими органами. К первой группе (наиболее прозрачной) отнесены: Сянган (Гонконг), Сингапур, Люксембург, Швейцария, Дублин, Гернси, острова Мэн и Джерси. Ко второй: Андорра, Бахрейн, Барбадос, Бермуды, Гибралтар, Лабуан (Малайзия), Макао, Мальта, Монако. В третью группу вошли: Ангилья, Антигуа и Барбуда, Аруба, Белиз, Британские Виргинские острова, Каймановы острова, острова Кука, Коста-Рика, Кипр, Ливан, Лихтенштейн, Маршалловы острова, Маврикий, Науру, Антильские острова, остров Ниуэ, Панама, остров Сент-Китс и Нвейс, Сент-Люсия, Сент-Винсент и Гренадины, Самоа, Сейшелы, Багамы, Терке и Кайкос, Вануату. Своеобразный „налоговый рай" оффшорных зон, с одной стороны, и малоэффективная налоговая система во многих странах, - с другой, обусловили интерес ведущих турфирм и предпринимателей/занимающихся туристской деятельностью, к оффшорному бизнесу. Интерес этот реализовался в двух основных направлениях. Во-первых, крупные туристские фирмы, прежде всего туроператоры, через различные схемы стали уводить свои доходы и прибыли. Так, например, оффшорные фирмы стали использоваться для увеличения издержек туристских услуг с целью уменьшения налогооблагаемой базы за счет включения в издержки якобы выполненных оффшорной фирмой для туроператора работ или услуг за рубежом. Как правило, свидетельством выполнения этих работ служит обычный акт приемки-сдачи. Но проверить факт реального выполнения каких-либо работ за рубежом практически невозможно, ибо оффшорная компания подчиняется только законам страны или территории регистрации и не обязана выполнять предписания и запросы местных налоговых органов. Отдельные крупные туроператоры и турагенты приобрели и оффшорную страховую компанию, в которой осуществляют страхование туристов от несчастных случаев, внезапных заболеваний и иных рисков. В данной ситуации расходы по страхованию также повышают издержки турпродукта. Но эти расходы по желанию учредителя в любой момент могут быть возвращены ему или, опять-таки по желанию учредителя, использованы на иные цели. Еще одним, можно сказать, классическим способом использования оффшора стало применение схемы, при которой прибыль от импорта туристских услуг концентрируется не у местного туроператора, а в самом оффшоре. В этих условиях туроператор получает мизерную прибыль или не получает ее вообще. А чем меньше прибыль, меньше на нее налог. Нет прибыли - нет на нее налога, Представим, например, что оффшор, учрежденный одним туроператором, купил турпродукт у иностранного контрагента за 500 долларов. После этого оффшор продает этот турпродукт своему туроператору за 600 долларов. В свою очередь, первый туроператор продает турпродукт уже на своем внутреннем рынке за 601 доллар. В данном случае туроператор будет платить налог на прибыль с разницы в 1 доллар. Но такая схема не позволит избежать налога с оборота. Однако из этой ситуации тоже есть выход - продажа турпродукта на внутреннем рынке непосредственно оффшорной фирмой. Особенно интересна данная схема тем туроператорам, в обороте которых велика доля продаж мелким турагентствам. Данная схема позволяет избежать налогов практически полностью, так как выручка от реализации турпродуктов напрямую перечисляется в зарубежный банк. Вместе с тем важно заметить, что все переговоры по заключению контрактов между оффшором и турфирмой необходимо проводить от имени самого оффшора. Следует помнить, что если бизнес имеет международный характер и нет определенного места заключения сделок и принятия решений, практически невозможно определить местонахождение налоговой ответственности. Во-вторых, туристские фирмы и предприниматели, специализирующиеся на оказании туристских услуг, познакомившиеся с оффшорным бизнесом и изучившие его раньше и глубже других, стали брать на себя функции, строго говоря, не свойственные собственно туризму, и стали выполнять посреднические функции по оказанию услуг разным фирмам и предпринимателям, ищущим способы уклонения от уплаты налогов или способы сохранения своего капитала, по созданию оффшорных компаний, по продаже готовых оффшорных фирм. Внешней формой такого посредничества, сводящего покупателей и продавцов оффшорных фирм, стали туристские поездки или туризм. В результате в начале XXI в. только в Панаме, например, зарегистрировано более 120 тыс. оффшорных фирм, в Гибралтаре и на „независимых" островах Великобритании - более 42 тысяч. Изложенное свидетельствует о том, что в настоящее время туризм стал не только важной формой бегства капитала, но и формой аккумуляции капитала в оффшорных зонах. В итоге туризм своеобразным образом способствовал возникновению на международном рынке ссудных капиталов новых финансовых центров. Такими финансовыми центрами, наряду с традиционными экстерриториальными - Лондоном, Парижем и Цюрихом, стали Сингапур, Сянган (Гонконг), Бахрейн, Кипр, Панама и некоторые другие. По оценкам экспертов, в настоящее время в оффшорных зонах размещено более 5 трлн долларов финансовых ресурсов. Таким образом, как видно из вышеизложенной информации, международный туризм оказывает положительное влияние на экономическое развитие страны, увеличивая её ВВП, повышая уровень занятости и развивая инфраструктуру. Но, к сожалению, как и всякое другое явление, туризм имеет и отрицательные стороны. К такого рода влиянию туризма относятся: Экологическое воздействие. Это воздействие выражается в загрязнении воды, воздуха как следствие использования транспорта, ущербе живой природе, уничтожении туристами флоры и фауны, разрушении исторических памятников. Чтобы предотвратить эти негативные последствия, государству следует проводить долгосрочную политику по защите окружающей среды., чтобы сохранить природные ресурсы и туристский потенциал страны. Социально-культурное влияние. Оно обусловлено различиями в традициях, религии, образе жизни, нормах поведения, привычках людей и многом другом. В этом случае главной задачей является, с одной стороны, избежание конфликтов и возможного отрицательного настроя местного населения к иностранцам, с другой стороны, сохранение самобытности культуры и традиций населения. Изъятие территорий. Здесь подразумевается то, что территории, занятые объектами туристской индустрии, могли бы быть более эффективно использованы в других сферах экономики. Таким образом, делая вывод, можно говорить о том, что сфера международного туризма оказывает сильное воздействие на национальную экономику, поэтому в данном случае задачей государства является содействие развитию положительных результатов и нивелирование негативного воздействия. |