Курсовая работа Учет незавершенного производства. КР учет незавершенного производства после рно 2. Курсовая работа учёт и оценка незавершенного производства

Скачать 221.79 Kb. Скачать 221.79 Kb.

|

|

По кредиту счета 20

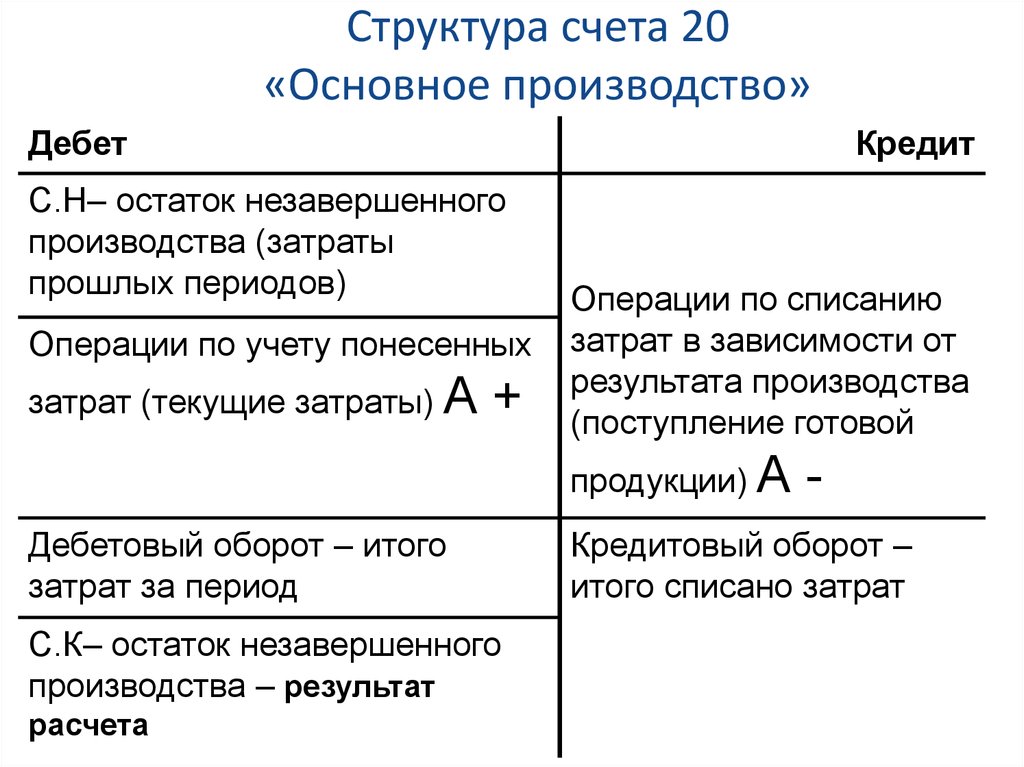

На рисунке 2 представлена схема структуры счета 20 «Основное производство»  Рисунок 2. - Схема структуры счета 20 «Основное производство» Порядок учёта незавершенного производства Учет незавершенного производства - учет продукции неполной готовности, некомплектной продукции, остатков заказов вспомогательного производства, то есть всего того, что принято относить к незавершенному производству. Работы и объекты, не сданные заказчику, учитывают нарастающим итогом в составе незавершенного производства на счете "Основное производство" до момента их сдачи заказчику. Для ведения правильного учета размеров незавершенного производства необходимо вести учет на всех стадиях производства продукции, периодически проводить инвентаризацию наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за процессом формирования себестоимости продукции. В зависимости от вида продукции, ее сложности, типа, характера технологического процесса и организации производства на промышленных предприятиях могут применяться различные методы учета затрат на производство и калькулирование себестоимости продукции.

Формирование фактических затрат по нормативному методу осуществляется отдельно в части расходов по нормам и в части расходов, которые представляют собой отклонения от норм. Такой подход позволяет не только организовать достоверные учет затрат и калькулирование себестоимости, но и систематически анализировать отклонения от норм для принятия решений по оперативному воздействию на процесс формирования себестоимости. Отклонения от норм могут быть положительные (экономия), отрицательные (перерасход) и условные (появляются в результате различий в методике составления плановой и нормативной калькуляций). Учет отклонений от норм достигается ежедневным документированием расходов по основным их видам, вызванным отклонениями от норм, или расчетами за сравнительно короткие периоды времени. Не учтенные в документах отклонения устанавливают посредством инвентаризации незавершенного производства. При позаказном методы все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам на основании первичных документов. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения. Фактическая себестоимость заказа определяется после его исполнения. До момента передачи заказа все относящиеся к нему затраты считаются незавершенным производством. Учет затрат попередельным методом ведут по каждому обособленному переделу. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и передает изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства в последнем подразделении изделие отправляется на склад готовой продукции. Во многих случаях объектом исчисления затрат является не вся продукция передела, а отдельные ее виды или группы. При попроцессном методе применяется следующий порядок организации учетного процесса: документирование и учет затрат по элементам (по прямым затратам); документирование и учет затрат, относимых на комплексные статьи (в связи с необходимостью учета затрат на вспомогательные производства и расходов на управление); распределение затрат по процессам; определение общей величины затрат за месяц; Распределение затрат в зависимости от характера производства и видов продукции (производится в том случае, если учет организуется не по производству в целом, а по отдельным процессам). Расчет остатков незавершенного производства существенным образом зависит от того, какой на предприятии выбран метод калькулирования себестоимости и определения расходов на производство. Учет остатков незавершенного производства на одних предприятиях ограничиваются получением от цехов ведомостей остатков деталей и полуфабрикатов натуральных показателях, на других - цехи представляют в бухгалтерию калькуляционные ведомости оценки незавершенного производства по прямым затратам без расшифровки его натурального физического состава. Оба варианта противоречат системному отражению совершаемых в производстве хозяйственных операций и не используют информацию разных видов учета во всей ее совокупности, а потому допускают возможность возникновения многочисленных производственных отклонений и потерь, которые не могут быть выявлены документально. При нормативном методе учета выявление заделов не законченной производством продукции в межинвентаризационные периоды рекомендуется производить с помощью расчетно-балансового метода на основе данных ведомости основного учета затрат. Основным условием данного метода является соответствующая организация производства, снабжения, технической оснащенности, нормирования, оперативно-технического планирования, учета межцехового движения полуфабрикатов, узлов и деталей, которая гарантировала бы минимальные размеры недокументированных отклонений от норм. Оперативный учет движения деталей в отрыве от бухгалтерского учета затрат на их производство приводит к ослаблению контроля за комплектностью незавершенного производства и не обеспечивает сохранности материальных ценностей. Из рассмотренного выше можно сделать вывод о том, что учет незавершенного производства связан с учетом движения деталей. Классификация видов оперативного учета производства: 1. По стадиям производственного процесса и уровням производства участковый (межбригадный); внутрицеховой (межучастковый); межцеховой (заводской); объединения (по производственным единицам) 2. По составу объекта учета подетально-пооперационный; подетальный, сборочные единицы; узлы, агрегаты, изделия 3. По формам организации номенклатурный учет продукции по срокам изготовления; номенклатурный учет продукции в заделах на определенную дату 4. По месту образования информации производственный; складской 5. По объему содержания информации первичный; сводный 6. По периодичности сбора и обработки информации сменно-суточный; еженедельный; декадный; ежемесячный; ежеквартальный 7. По виду обработки информации ручной; механизированный; автоматизированный; автоматический. Наибольшее распространение получил межцеховой учет в сопоставлении со сроками их изготовления. Межцеховой оперативный учет отражает комплекс операций, касающийся движения деталей между цехами, между цехами и складами, а также ежемесячный учет межцехового движения деталей, технического состава переданных цехами сборочных единиц, учет расхода покупных полуфабрикатов и комплектующих изделий, учет и списание окончательно забракованных деталей, узлов и комплектующих изделий по каждому цеху, учет деталей, списанных на наладку, испытания и прочие потери. Межцеховой учет вызван необходимостью текущего наблюдения за ходом выполнения утвержденного цеху плана по товарной продукции, контроля за комплектностью подач деталей из цеха в цех на склады производственно-диспетчерского отдела, сохранностью полуфабрикатов. Оперативным учетом, контролем и регулированием производства занимаются производственно-диспетчерские отделы. Функции первичного оперативного учета выполняет персонал материальных кладовых, складов полуфабрикатов, готовых деталей, узлов, работники пунктов сбора и регистрации оперативно-производственной информации, оснащенных соответствующей оргтехникой. Особое значение в постановке учета межцехового движения деталей имеет применяемая на предприятиях система первичного оформления приема-передачи деталей. Различают документальную и бездокументальную систему учета. Полуфабрикаты собственного производства из заготовительных цехов передаются в другие обрабатывающие и сборочные цехи на многих машиностроительных предприятиях по накладным, сопроводительным ярлыкам, карточкам складского учета и др. На основании данных этих документов определяется товарная продукция цехов в натуральном выражении. Система передачи деталей и полуфабрикатов по накладным громоздка, требует многочисленных документов, и не всегда сводные данные за месяц достоверны. В тех случаях, когда сдача продукции одного цеха не соответствует величине приемки другим цехом или складом, возникает необходимость контроля. При бездокументной форме учета в дополнение к накладным составляют акты сверки, которыми выявляется это несоответствие. Бездокументная форма передачи деталей и полуфабрикатов применяется на практике в двух вариантах. Один вариант ориентирован при расчетах по актам сверок на товарный выпуск продукции по предприятию, другой вариант в расчет принимает товарную продукцию цеха. При первом варианте первичная документация в течение месяца не оформляется. Количество поступивших в сборочный цех деталей определяют по выпуску готовой продукции и количеству деталей каждого наименования, входящих в изделие, показанных в комплектовочных ведомостях или сборочных спецификациях, плюс количество деталей и узлов, сданных по накладным складу отдела сбыта или цеху запасных частей. При этом варианте цехам в состав товарной продукции не засчитывается изменение остатков незавершенного производства, не учитывается брак независимо от того, по чьей вине он допущен, а также потери при межцеховой транспортировке. Вариант, основанный на определение товарного выпуска каждого цеха, предусматривает включение в состав выпуска изменений остатков незавершенного производства. Он требует точного, тщательного, достоверного проведения инвентаризации и учета, выявления забракованных деталей и полуфабрикатов. Обнаруженный в сборочных цехах брак, если он допущен по вине цеха-поставщика, оформляется двойными актами и исключается из товарного выпуска, если по вине цеха - получателя, то включается в состав товарной продукции цеха-поставщика. Результаты расчетов при любом варианте бездокументной передачи оформляются актами или ведомостями сдачи полуфабрикатов по заранее установленной номенклатуре согласно спецификации, где указывается количество годных и забракованных деталей, изменение остатков незавершенного производства. Акты или ведомости сверяют и подписывают представители цехов-поставщиков и цехов-потребителей. Некоторые предприятия в целях контроля за исполнением графика подач деталей из механических цехов сборочные, кроме накладных, составляют сменные рапорты, которые на последней операции приемки от механических цехов подтверждаются ОТК. Они используются в качестве сводного оперативного документа и прилагаются к балансам движения полуфабрикатов вместо актов или ведомостей сверок. Рассмотренные варианты бездокументной передачи полуфабрикатов не устраняют в полной мере дублирования информации о движении деталей в оперативном учете, но достоверность информации проверяется и документально оформляется по истечении отчетного периода в целях отражения реальных остатков незавершенного производства. Однако методология межцехового оперативного учета при такой его постановке не предусматривает выявления потерь заготовок, поковок, отливок, штамповок, которые по тем или иным причинам не стали деталями, принятыми на учет. Тем более, что при бригадной форме организации труда первая контрольно-учетная точка, в которой обработанные полуфабрикаты ставятся на учет, отодвигается от начала технологического процесса. Система межцехового бездокументного учета не увязана с внутрицеховым учетом, а также с процессами транспортировки и хранения в межцеховых складах. Механизация и автоматизация сбора информации о межцеховых передачах предполагают те же документы: накладную и бирку. Изменен лишь порядок ввода и подтверждения информации о приеме и передаче полуфабрикатов собственного производства. Накладные выписываются в двух экземплярах с одновременной дистанционной передачей информации с регистраторов производства на ИВЦ и выпиской бирки. Первый экземпляр сдается приемщику цеха - потребителя или кладовщику склада, второй возвращается с его подписью в цех - поставщик. Бирка обязательно укладывается в тару вместе с деталями. Приемщик цеха - потребителя подтверждает номер и количество деталей с указанием шифра цеха-поставщика и цеха-потребителя своим экземпляром накладной в таком же порядке с сообщением на ИВЦ. Поступающая на ИВЦ информация сверяется в автоматическом режиме. Исправление вносится новой выпиской накладных с указанием шифра, причин и виновников исправлений. Положительным моментом в такой организации учета является обеспечение достоверности информации в реальном масштабе времени, контроль за сохранностью полуфабрикатов во время транспортировки. На предприятиях приборостроения и электронной промышленности, где изделия состоят из большего числа мелких деталей и узлов, а передача производится групповыми комплектами, получила распространение месячная приемо-сдаточная ведомость. Применение единых накопительных приемо-сдаточных ведомостей значительно снижает трудоемкость и упрощает оперативный учет, обеспечивая при этом повседневный контроль за ходом выполнения плана подачи полуфабрикатов. Использование такого рода ведомостей позволяет отказаться от ведения карточек складского учета. Ведомостями оформляется не только приход склада, но и выдача в другой цех заранее скомплектованными групкомплектами. Баланс движения деталей по складу составляется по данным ведомости, и непосредственно по ней можно определить остаток деталей, узлов на любую дату. Все детали, которые фактически хранятся на складе в ящиках, ячейках, на стеллажах и другой таре, обязательно сопровождаются ярлыками с указанием наименования деталей и их количества. Поступление и расход отражаются в ярлыке путем корректировки остатка. По мере необходимости наличие сверяется с остатком в ярлыке, который в свою очередь сопоставляется с остатком по ведомости. На ряде предприятий сельскохозяйственного машиностроения с серийным характером производства разработаны и применяются месячные накопительные карты на каждое наименование детали, узла, групкомплекта. Передача деталей отражается по датам поступления. Правильность месячных итогов подтверждается в карте подписями цехов - поставщиков и цехов - получателей. На большинстве предприятий машиностроения серийного типа производства наибольшее распространение получила маршрутная технология, на основе которой для межцехового учета разработана маршрутная система контроля. Сущность системы предопределена графиком запуска партий деталей в производство, начиная с заготовительного цеха. Учет и контроль за движением деталей от заготовительных до обрабатывающих и сборочных цехов осуществляется по маршрутным листам или план - картам, имеющим те же реквизиты. Первичный документ выписывается на каждую партию запуска и сопровождает ее движение до выпуска готовой продукции. В процессе обработки всей партии в листах и картах отражают выполняемые операции согласно технологическому маршруту, количество годных и забракованных деталей. Порча и брак полуфабрикатов оформляются дополнительным документом. Маршрутные листы на разных предприятиях имеют различное назначение и структуру содержащихся соответственно этому назначению реквизитов. Маршрутный лист служит при межцеховом движении деталей сдаточным документом при передаче их на склад заготовок и на склад готовых деталей. По нему же со склада заготовок производится выдача полуфабрикатов на обработку в механообрабатывающие цехи. По окончании обработки партия деталей вместе с маршрутным листом сдается на склад готовых изделий, где детали просчитываются и принимаются на количественный учет. Некоторые особенности имеет организация учета выпуска продукции цехами и ее межцехового движения в условиях непрерывного оперативного планирования. Первичная документация остается без изменений, но обобщается информация по-другому. Непрерывное оперативное планирование предусматривает ведение карт учета деталей, сгруппированных в картотеки пропорциональности по сутко-комплектам. В картах делается отметка о поступлении и расходе деталей одного наименования, рассчитывается обеспеченность планового номера сутко-комплекта, выявляются опережение, сверхнормативный задел и отставление. В этом случае основополагающим принципом учета служит обнаружение отклонений фактических заделов от установленной нормы. При этом незавершенное производство выявляется в полном размере, включая подсчитанные по каждому наименованию деталей заделы всех мест хранения. Наличие на предприятии межоперационных кладовых и централизованных складов готовых деталей и полуфабрикатов собственного производства в сочетании с участками комплектования требует их выделения а самостоятельный участок количественного учета с первичной документацией и балансовым обобщением, присущим складскому оперативному учету материальных ценностей. Данные складского учета используются многоразово различными функциональными службами предприятия для целей управления производством и контроля за сохранностью материальных ценностей при транспортировке, складировании и комплектации. Она является промежуточным звеном в системе учета движения полуфабрикатов в производстве. Одним из важнейших элементов системы оперативного учета производства является внутрицеховой учет движения деталей и полуфабрикатов. По сути это отправная, изначальная стадия технологии учетного процесса, начало формирования информации о производстве. Задачи совершенствования организации внутрицехового оперативного учета производства могут быть решены на уровне предприятия службой, несущей ответственность за его постановку. Расчётная часть 2.1 Составление начального баланса Организация ООО «Салют» имеет статус юридического лица работает по основной системе налогообложения Датой регистрации 31 декабря 2020 года осуществляет оптовую торговлю прочими непродовольственными потребительскими товарами имеет расчётный счёт ПАО «Сбербанк» Составить баланс на основании начальных остатков Ввод начальных остатков с 1 января 2021 года |