Мобильная буровая установка ИДЕЛЬ-140. 412 30.03 КП МБС ИДЕЛЬ-140. Мобильная буровая система идель140

Скачать 1.63 Mb. Скачать 1.63 Mb.

|

|

8.3 Расчет расхода электроэнергии Затраты по этой статье рассчитываются по формуле: РЭл. = Эл.* ЦЭл. где Низ – норматив расходов по электроэнергии 15000 кВт в год; РЭл.=(15000*6,7)=100500 руб. 8.4 Калькуляция себестоимости Сметно-финансовые документы составляются на основе технического проекта на строительство скважины, отображающего объемы отдельных работ, конструкцию скважины, технологию и организацию работ. Таблица 8.14 – Расчет основных расходов

8.5 Расчёт затрат 8.5.1 Расчёт затрат по статье "Износ инструментов и приспособлений целевого назначения" В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии. К инструментам и приспособлениям целевого назначения относятся штампы, пресс-формы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий. Затраты по этой статье рассчитываются по формуле: Риз =  , ,где Низ – норматив расходов по износу специального инструмента и приспособлений,(20%) Риз=(15379*20)/100=3076 руб. 8.5.2 Расчёт затрат по статье "Общепроизводственные расходы" Эта статья включает расходы по содержанию и эксплуатации оборудования; расходы по организации, обслуживанию и управлению производством. В расходы по содержанию и эксплуатации оборудования входят амортизационные отчисления оборудования, транспортных средств, затраты на ремонт и эксплуатацию оборудования и транспортных средств, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр. В расходы по организации, обслуживанию производством включаются амортизационные отчисления производственных зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр. Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих: Ропр =  , ,где Нопр - норматив общепроизводственных расходов, (150%) Ропр=(15379*150)/100=23069 руб. 8.5.3. Расчёт затрат по статье "Общехозяйственные расходы" Эта статья включает затраты, связанные с организацией и управлением предприятием в целом: амортизационные отчисления административных зданий, затраты на их содержание и ремонт, расходы на служебные командировки и перемещение работников аппарата управления, канцелярские, затраты на телефонную и телеграфную связь и пр. Общехозяйственные расходы рассчитываются по формуле: Рохр =  , ,где Нохр - норматив общехозяйственных расходов, (150%) Рохр=(15379*150)/100=23069 руб. 8.5.4 Расчёт затрат по статье "Прочие производственные расходы" В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции: затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.); оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции и пр. Эти затраты относятся на себестоимость только тех изделий, на которые установлен гарантийный срок службы, и определяются по формуле: Рпр =  , ,где Нпр - норматив прочих производственных расходов,(2%) Рпр=(15379*2)/100=308 руб. 8.5.5. Расчёт затрат по статье "Коммерческие расходы" В этой статье учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся затраты на тару и упаковку; хранение, транспортировку продукции; расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.). Затраты на маркетинговые исследования, если они являются значительными и осуществляются с целью исследования рынков сбыта на перспективу, относятся к нематериальным активам и включаются в себестоимость продукции в течение срока проведения исследований в виде амортизационных отчислений в составе общехозяйственных расходов. Коммерческие расходы определяются но формуле: Рком =  , ,где Нком– норматив коммерческих расходов,(5%) Спр – производственная себестоимость единицы продукции, ден. ед., которая определяется по формуле: Спр = Рм + Рк - Ов + Зо + Зд + Рсоц + Риз + Ропр + Рохр + Рпр Спр=42460+143908-42+15379+2307+6190+3076+23069+23069+308=221510 руб. Тогда: Рком=(221510*5)/100=11076 руб. Расчет себестоимости продукции представлен в таблице 14. Полная себестоимость единицы продукции включает производственную себестоимость и коммерческие расходы: Сп = Спр + Рком=221510+11076=232586 руб. Таблица 8.15 –Себестоимость продукции

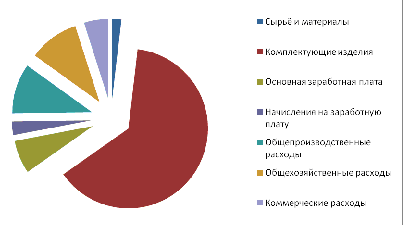

По результатам расчетов себестоимости продукции строится диаграмма структуры издержек производства.  Рисунок 8.1 - Структура издержек производства 8.5.7 Расчет прибыли, включаемой в цену После расчёта полной себестоимости единицы продукции определим цену предприятия и отпускную цену изделия. Цена без налогов состоит из полной себестоимости и плановой (нормативной) прибыли: Ц = Сп + Пед, где Пед – плановая прибыль на единицу продукции, определяем по формуле: Пед =  , ,где Нон – норма прибыли,(15%) Пед=(232586*15)/100=34888 руб. Ц=3488+232586=236074 руб. Расчет налогов, включаемых в цену Налог на добавленную стоимость определяем по формуле: НДС =  , ,где НДС – ставка налога на добавленную стоимость, (20%) НДС =(236074*20)/100=47215 руб. Отпускная цена предприятия изготовителя: Цотп = Цбезндс+ НДС Цотп=236074+47215=283289 руб. Результаты расчета отпускной цены представлены в таблице 8.16. Таблица 8.16 – Расчёт отпускной цены единицы продукции

8.5.7 Расчет товарной, реализованной продукции и прибыли от реализации Расчет товарной и реализованной продукции. Количество продукции, произведенной на предприятии, совпадает с количеством реализованной продукции. Товарная продукция – это стоимость готовой продукции, отвечающая требованиям технических условий, договоров. Стандартов, оформленной сдаточными документами, принятой ОТК и переданной на склад готовой продукции для реализации потребителям. Товарная продукция оценивается по цене предприятия и определяется по формуле: ТП = N * Ц ТП =236074*38000=8971 млн. руб. Реализованная продукция (РП) или выручка от реализации отгруженной или оплаченной потребителем продукции. Она оценивается по отпускным ценам и рассчитывается по формуле: РП = N * Цотп РП =38000*28400=10792 млн. руб. Расчёт прибыли от реализации Прибыль предприятия от реализации до налогообложения определяется по формуле: П = Пед * N, где Пед – прибыль на единицу изделия, руб.; N – годовой выпуск изделий, шт. П = 34888*38000=1326 млн. руб. Для определения налогооблагаемой прибыли необходимо определить налог на недвижимость, который предприятие уплачивает из прибыли до налогообложения по формуле ННД =  где ОФОС – остаточная стоимость основных фондов, млн. руб. Ннд – ставка налога на недвижимость, (1%). ННД1=1146291000*1/100=11,46 млн. руб. ННД2=1132120000*1/100=11,3 млн. руб. ННД3=1117949000*1/100=11,18 млн. руб. ННД4=1103778000*1/100=11,04 млн. руб. Налогооблагаемая прибыль определяется по формуле Пно = П – ННД Пно1=1326-11,46=1314,54 млн. руб. Пно2=1326-11,3=1314,7 млн. руб. Пно3=1326-11,18=1314,82 млн. руб. Пно4=1326-11,04=1314,96 млн. руб. Чистая прибыль определяется по формуле ЧП = П – НП, где НП – сумма налога на прибыль, которая определяется по формуле: НП =  , ,где Нп – ставка налога на прибыль, (18%) НП1=(1314,54*18)/100=236,62 млн. руб. НП2=(1314,7*18)/100=236,65 млн. руб. НП3=(1314,82*18)/100=236,68 млн. руб. НП4=(1314,96*18)/100=236,69 млн. руб. ЧП 1=1314,54-236,62=1077,92 млн. руб. ЧП 2=1314,7-236,65=1078,05 млн. руб. ЧП 3=1314,82-236,68=1078,14 млн. руб. ЧП 4=1314,96-236,69=1078,27 млн. руб. Результаты расчета чистой прибыли осуществлены по всем годам реализации инвестиционного проекта и представлены в таблице 8.17. Таблица 8.17 –Расчет чистой прибыли

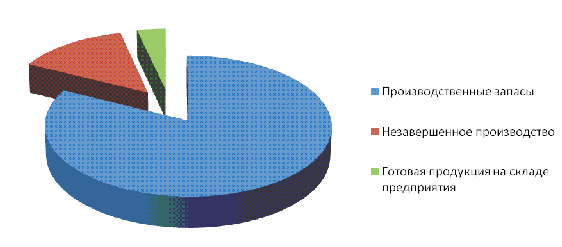

8.5.8 Расчет потребности в собственном оборотном капитале В состав оборотисто капитала включаются денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения. Определение плановой потребности в собственных оборотных средствах называется нормированием. Нормированию подлежат оборотные средства, вложенные в производственные запасы, незавершенное производство и готовую продукцию на складе предприятия. 8.5.9 Расчет норматива оборотных средств по производственным запасам В составе производственных запасов рассчитываются: 1. Основные и вспомогательные материалы; 2. Комплектующие изделия и полуфабрикаты; 3. Тара. Потребность в оборотных средствах для создания производственных запасов по материалам (основным и вспомогательным) определяется следующим образом Нос(м) =  , ,Где Н  - готовая потребность в материалах, млн. руб.; - готовая потребность в материалах, млн. руб.;Т – продолжительность планируемого периода, (360 дн.). Норма запаса материалов определяется в днях и включает нормы текущего, страхового, транспортного запасов Н = Нтек + Нстр + НтрН = 20 + 2+ 10 =32дн.где Нтек – норма текущего запаса, который создается на время между двумя очередными поставками материальных ресурсов, дн.; Нстр – норма страхового запаса, который создается на случай непредвиденных срывов поставок, некачественной поставки, и принимается в размере 0,5 от текущего запаса, дн.; Нтр – норма транспортною запаса, который создается в случае несовпадения времени прохождения, материальных ресурсов и документов по ним, дн. Стоимость годовой потребности материалов определяем по формуле: См = Рм * N См=4246*38000=161млн. руб. где Рм – материальные затраты на единицу продукции, руб. Нос(м) =(32*161)/360=14 млн. руб. Норматив оборотных средств по комплектующим изделиям определяется по формуле: Нос(к) =  , ,где Н  - норма запаса комплектующих изделий, дн.; - норма запаса комплектующих изделий, дн.;Ск – годовая потребность в комплектующих изделиях, ден. ед., которая определяется по формуле: Ск = Рк * N Ск= 143908*38000=5469 млн. руб. где Рк – затраты на комплектующие изделия на единицу продукции, ден. ед. Норма запаса комплектующих изделий рассчитывается аналогично норме запасов материалов. Н =10+5+2=17дн.Тогда: Нос(к) =(17*5469)/360=258 млн. руб. Норматив оборотных средств по таре определяется следующим образом: Нос(т) = ТП * Нзт где Нзт – норма запаса по таре, (5 руб. на 10 тыс. руб. товарной продукции). Нос(т) = (8971*5)/10000=5 млн. руб. 8.5.10 Расчет потребности в незавершенном производстве Незавершенное производство - это продукция, начатая и незаконченная изготовлением, находящиеся на различных стадиях изготовления. Норматив оборотных средств для образования незавершенного производства определяется следующим образом: Нос(нзп) =  где Спр – производственная себестоимость, ден. ед. Н  - норма запаса незавершенного производства, которая определяется по формуле: - норма запаса незавершенного производства, которая определяется по формуле:Н = Кнз * Тцгде Тц – длительность производственного цикла изготовления изделия, дн.; Кнз – коэффициент нарастания затрат в незавершенном производстве, который определяется по формуле: Кнз =  Где Р  - материальные затраты на единицу продукции, используемые на первой технологической операции, млн. руб. - материальные затраты на единицу продукции, используемые на первой технологической операции, млн. руб.Кнз=(143908+0,5*(221510-143908))/221510=0,82 Н = 0,82*2 = 1,64дн.≈2дн. Нос(нзп) =( (38000*221510)/360)*2=47 млн. руб.8.5.11 Расчет нормативов оборотных средств в готовой продукции Норматив оборотных средств для создания запаса готовой продукции на складе предприятия определяется но формуле: Нос(гп) =  , ,где Н  - норма запаса готовой продукции, на складе, которая определяется временем на подготовку к отправке продукции и оформление документов, (0,5 дн.) - норма запаса готовой продукции, на складе, которая определяется временем на подготовку к отправке продукции и оформление документов, (0,5 дн.) Нос(гп) ==(38000*221510*0,5)/360=12 млн. руб. Общая потребность в собственном оборотном капитале составит: ОС = Н  + Н + Н + Н + Н + Н + Н + Н + Н = 336 млн. руб. = 336 млн. руб.Результаты расчета потребности в собственном оборотном капитале представлены в таблице 8.18. Таблица 8.18 – Расчет потребности в собственном оборотном капитале.

По результатам расчета потребности в собственном оборотном капитале строим диаграмму.  Рисунок 8.2 - Структура собственного оборотного капитала 8.5.12 Расчет показателей эффективности использования основного и оборотного капитала Расчет показателей использования оборотного капитала Для характеристики эффективности использования оборотного капитала рассчитываются следующие показатели: а) коэффициент оборачиваемости по формуле: Коб = РП / ОСс, Коб = 10792 /336=32,1 об. б) длительность одного оборота по формуле: Доб = Т / Коб Доб = 360/32,1=14,7 дн. где РП – реализованная продукция, млн. руб.; ОСс – среднегодовая стоимость нормируемых оборотных средств, млн. руб. Расчет показателей использования основного капитала Для характеристики эффективности использования основного капитала рассчитываются следующие показатели: а) фондоотдача по формуле: ФО = ТП / ОФс, Где ТП – товарная продукция, млн. руб.; ОФс – среднегодовая стоимость основных фондов, млн. руб. ФО = 8971000/1125035=7,97 руб.. б) фондоемкость по формуле: ФЕ = ОФс / ТП ФЕ =1125035/8971000=0,1 руб. 8.5.12 Анализ безубыточности При оценке эффективности инвестиционных проектов необходимо сделать анализ безубыточности - это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства, который предполагает определение точки безубыточности, соответствующей объему продукции, который предприятию нужно произвести и реализовать, чтобы покрыть все затраты без получения прибыли. Для расчета точки безубыточности можно использовать графический и аналитический (с помощью уравнения) методы. На графике точка безубыточности соответствует точке пересечения выручке от реализации с общими издержками предприятия, которые представляют сумму переменных и постоянных затрат. В состав переменных издержек на единицу продукции (И  ) включаются затраты на сырье и материалы; комплектующие изделия к полуфабрикаты; основная заработная плата производственных рабочих (таблица 7): ) включаются затраты на сырье и материалы; комплектующие изделия к полуфабрикаты; основная заработная плата производственных рабочих (таблица 7):И = Рм + Рк + ЗоИ = 4246+143908+15379=163533 руб.При построении графика безубыточности переменные издержки будут рассчитываться на объем производства. Постоянные издержки (Ипост) можно определить по формуле Ипост = (Сп - И ) * NИпост= (232586-163533)*38000=2624 млн. руб Для достижения достоверности результата необходимо соблюдение следующих условий: 1. Объем производства продукции равен объему реализации; 2. Цена единицы продукции остается неизменной; 3. Постоянные издержки остаются неизменными для любого объема; 4. Переменные издержки изменяются пропорционально объему производства. Точка А является точкой безубыточности, которой соответствует безубыточный объем производства, равный 292836 шт. При определении точки безубыточности аналитическим способом используется следующее уравнение NА * Цпред = Ипост + И * NАОтсюда точка безубыточности будет равна: NА =  NА=264000000/(283289-163533)=21911шт. Анализ безубыточности позволил определить объем, при котором предприятию будет выгодно производить продукцию: 38000шт. >21911 шт., следовательно, производство изделий будет рентабельным. 8.6. Расчёт показателей экономической эффективности проекта Основу оценки эффективности инвестиционных проектов составляет определение соотношений между затратами и результатами от его осуществления. Основными показателями эффективности инвестиционного проекта являются: - чистая дисконтированная стоимость (ЧДД); - внутренняя норма доходности (ВНД); - срок окупаемости инвестиций (Ток): - рентабельность инвестиций (Ри). Принятие решения об инвестировании проекта можно производить на основании либо всех выше перечисленных показателей, либо одного, которому отдано предпочтение. При оценке эффективности инвестиционных проектов необходимо осуществить приведение затрат и результатов, полученных в разные периоды времени, к расчетному году. Приведение осуществляется с помощью дисконтирования путем умножения затрат и результатов на коэффициент дисконтирования Кд, который определяется для постоянной нормы дисконта следующим образом: Кд =  , ,где Ен – требуемая норма дисконта, (30%); t – порядковый номер года, затраты и результаты которого приводятся к расчетному году; tР – расчетный год, в качестве расчетного года, принимаем год вложения инвестиций, tР = 1 Требуемая норма дисконта по своей природе близка к норме прибыли, которую устанавливает предприятие в качестве критерия доходности по инвестициям. Требуемая норма дисконта не может быть ниже ставки рефинансирования НБ. В целом Ен может колебаться в значительных пределах в зависимости от инвестиционной политики предприятия. Кд1 = 1 / (1 + 0,3) 0 = 1; Кд2 = 1 / (1 + 0,3) 1 = 0,77; Кд3 = 1 / (1 + 0,3) 2 = 0,59; Кд4 = 1 / (1 + 0,3) 3 = 0,46. Результаты расчетов представлены в таблице 8.18. Таблица 8. 18 - Экономические результаты работы предприятия

ЗАКЛЮЧЕНИЕВ результате выполнения данной работы были произведены расчеты: 1) профиля скважины №140КАУ Каюмовского месторождения; 2) бурильной колонны МБС ИДЕЛ-140; 3) буровой лебедки МБС ИДЕЛ-140. Выполнены расчеты мероприятий по охране труда и экологической безопасности. В данном проекте предусмотрены меры по безопасному ведению технологического процесса бурения скважин. Подобраны средства контроля и регулирования основных технологических параметров процесса. Проведены мероприятия по охране труда и окружающей среды, пожарной профилактике и технике безопасности. Рассчитаны технико-экономические показатели производства: капитальные затраты, амортизация, производительность труда, себестоимость изготовления модернизированной лебедки. Внедрение модернизированной буровой лебедки позволит значительно сократить время на технологический процесс бурения скважины. Увеличить производительность МБС ИДЕЛЬ-140. Применение модернизированной буровой лебедки позволит: улучшить качество бурения скважины; препятствовать ухудшению коллекторских свойств призабойной зоны пласта в процессе цементирования; Повысит уровень безопасности работ на буровой. Предположительный экономический эффект при изготовлении составляет 1600 рублей и эффект при технологических операциях бурения скважины около 50000 рублей, благодаря меньшей работе техники и меньшему простою бригады при ожидании конца технологической операции. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ1. Пат. на изобретение 2140521. Способ заканчивания скважин /Б.3. Кабиров, БА. Андресон, ВС. Асмаловский и др//Б. И. — 1999. — № 30. 2. АС. 1339119 СССР, С 09 К 7/02. Безглинистый буровой раствор /БА. Андресон, ПВ. Утяганов и др//ПИ. — 1987. — № 35. 3. Ашрафьян М. О., Булатов А.И. Эффективность вытеснения буровых растворов и разрушение глинистых корок при цементировании скважин. —М.: ВНИИОЭНГ. - 1969. 4. Теория и практика заканчивания скважин: В 5 т/А.И. Булатов, ПП. Макаренко, ВФ. Будников, Ю.М. Басарыгин. Под ред. А.И. Булатова. — М.: ОАО Издательство “Недра”. — 1998. — Т. 4. 5. Справочник инженера по бурению/Под ред. ВИ. Мищевича, Н.А. Сидорова. — М.: Недра. — 1973. — Т. 1. 6. Иогансен КВ. Спутник буровика. — М.: Недра, 1965. 7. Регламент по бурению боковых стволов и углублению забоев из ранее пробуренных скважин. РД-39-0147585-166—98. — Татнипинефть, 1998. 8. Косьянов ПМ. Влияние содержания глины, химической обработки и температуры в вязкопластичные свойства буровых растворов//Химическая обработка буровых и цементных растворов/Тр. ВНИИБТ. — М.: 1976. — Вып. 27. — С. 142—146. 9. Соловьёв Е. М. Заканчивание скважин : Учебник для вузов - М.: Недра, 1979. 10. Каталог оборудования ЗАО « ОКБ Зенит», Красноярск 2006. 11. Монтаж, обслуживание и ремонт нефтепромыслового оборудования. Бухаленко Е. И., Абдуллаев Ю. Г. – М.: Недра, 1985. 364 с. 12. Охрана окружающей среды на предприятиях нефтяной и газовой промышленности. Панов Г. Е. – М.: Недра, 1986 – 243 с. 13. Повышение производительности нефтяных пластов и скважин. Балакиров Ю. А. Учеб. для вузов. – М.: Недра, 1985. 215 с. 14. Техника и технология эксплуатации нефтяных месторождений. Зайцев Ю.В., Балакиров Ю. А. – М.: Недра, 1986 – 365 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||