Аналитическая работа на предприятии. Отчет о финансовых результатах 46 (прибылях и убытках) 46

Скачать 305.83 Kb. Скачать 305.83 Kb.

|

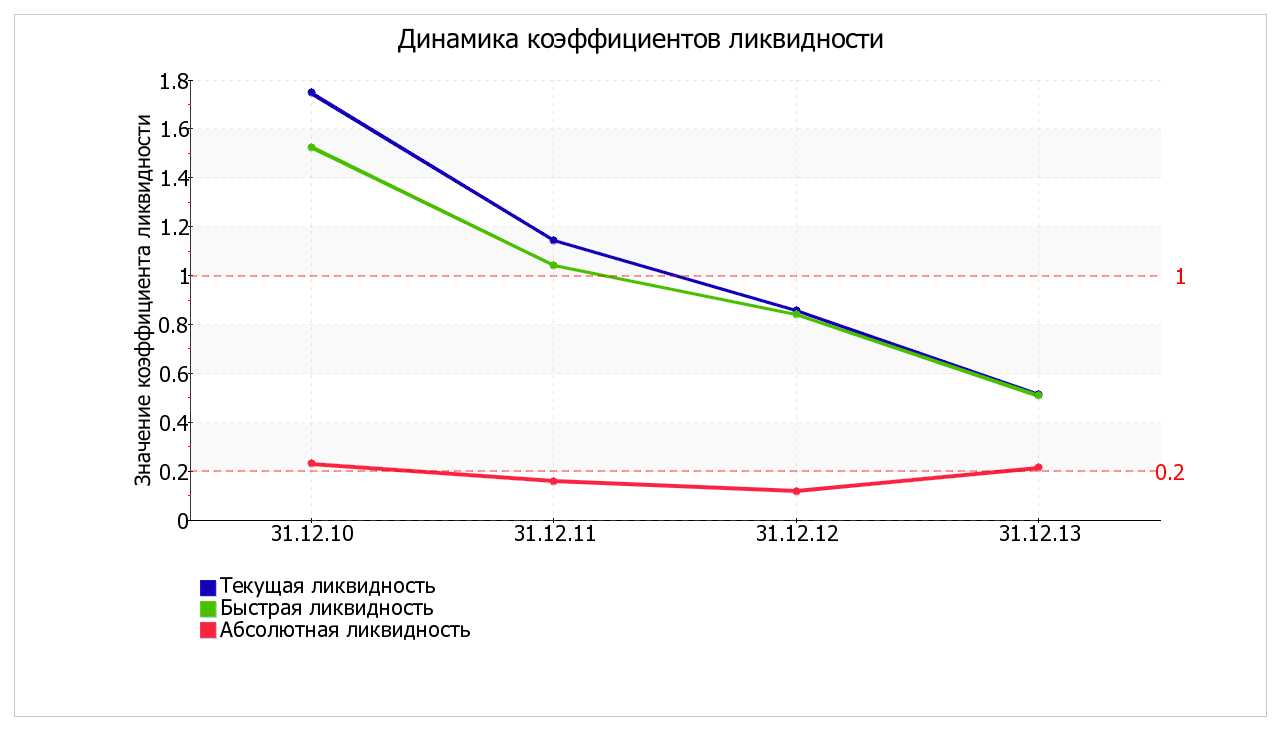

2.3 Оценка ликвидности, деловой активности и рентабельности предприятияРасчет коэффициентов ликвидности предприятия представлен в таблице 3. Таблица 3 - Расчет коэффициентов ликвидности

На 31.12.2013 коэффициент текущей (общей) ликвидности не укладывается в норму (0,51 против нормативного значения 2). Более того следует отметить отрицательную динамику показателя – за рассматриваемый период (с 31.12.2010 по 31.12.2013) коэффициент снизился на -1,24. В течение всего проанализированного периода коэффициент текущей ликвидности постоянно уменьшался. Значение коэффициента быстрой (промежуточной) ликвидности также не соответствует норме – 0,51 при норме 1. Это означает, что у ООО «Кранстрой» недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. Соответствующим норме оказался коэффициент абсолютной ликвидности (0,21 при норме 0,2). Несмотря на это следует отметить, что за 3 последних года коэффициент абсолютной ликвидности снизился на -0,02.  Рисунок 3 – Динамика коэффициентов ликвидности Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. Организация способна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которых больше на 63,1%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае это соотношение не выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации лишь на 34%. Таблица 4 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

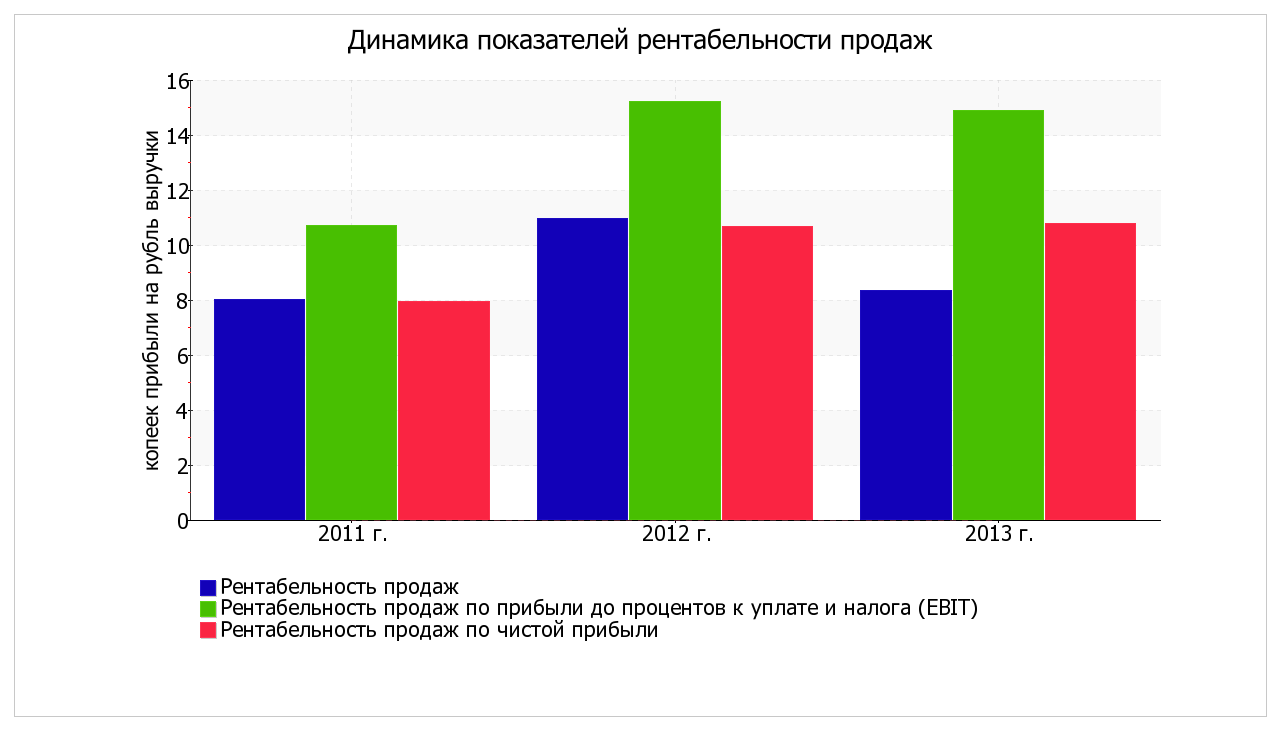

Таблица 15 - Анализ рентабельности

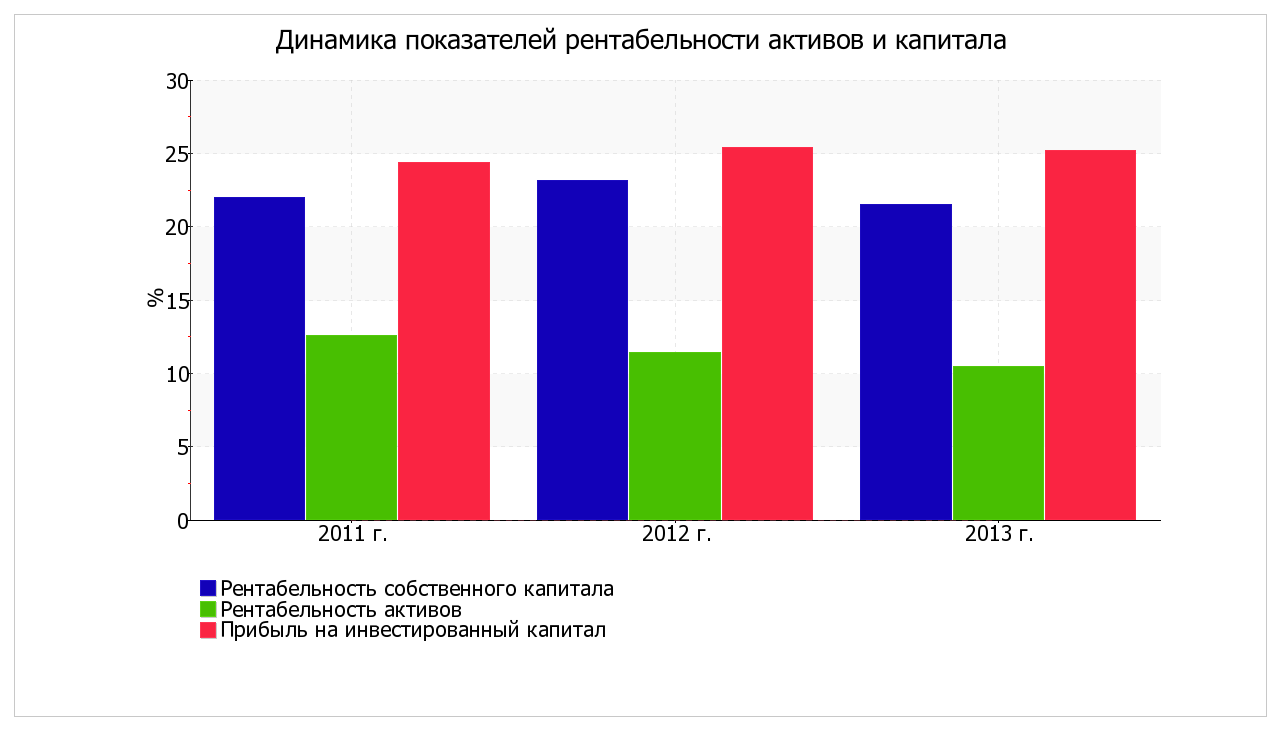

Все три показателя рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. Рентабельность продаж за 2013 год составила 8,4%. Более того, имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за 2011 год (+0,4%). Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за 2013 год составил 14,9%. То есть в каждом рубле выручки ООО «Кранстрой» содержалось 14,9 коп. прибыли до налогообложения и процентов к уплате.  Рисунок 4 – Динамика показателей рентабельности продаж В следующей таблице представлена рентабельность использования вложенного в предпринимательскую деятельность капитала. Таблица 6 – Динамика рентабельности использования вложенного в предпринимательскую деятельность капитала

Продолжение таблицы 6

За анализируемый период (с 31 декабря 2010 г. по 31 декабря 2013 г.) произошло некоторое снижение рентабельности собственного капитала. За 2013 год значение рентабельности собственного капитала можно характеризовать как вполне соответствующее нормальному. За 2013 год рентабельность активов составила 10,5%, но за 2011 год рентабельность активов была больше – 12,6% (снижение составило 2,1%). В течение всего периода рентабельность активов укладывалась в нормативное значение. Ниже на графике представлено изменение основных показателей рентабельности активов и капитала организации.  Рисунок 5 – Динамика показателей рентабельности активов и капитала | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||