Курсовая работа. Документ Microsoft Word (2). Тема 1 Виды и классификации ценных бумаг, особенности функционирования первичного и вторичного рынков ценных бумаг

Скачать 116.89 Kb. Скачать 116.89 Kb.

|

|

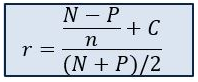

Тема 3.2 Характер деятельности и функции профессиональных участников рынка ценных бумаг Основными участниками рынка ценных бумаг являются: - эмитенты, - инвесторы, - профессиональные участники. Эмитенты– это «производители» товара «ценные бумаги» – лица, которые выпускают в обращение ценные бумаги и несут обязательства по ним от своего имени и за свой счет. Эмиссионная деятельность для них не является профессиональной и для ее осуществления им не нужна специальная лицензия. Инвесторы– это покупатели товара «ценные бумаги». Они приобретают ценные бумаги за свой счет, на свой страх и риск. Инвестиционная деятельность для них также не является профессиональной, ибо рисковать своими деньгами может кто угодно, никакого разрешения (лицензии) для этого не нужно. Однако рынок, на котором обращается специфический товар, должен иметь и своих оптовых и розничных продавцов, свою особую организацию торговли, свою инфраструктуру. Вся деятельность, связанная с оборотом ценных бумаг, является для них профессиональной. Она предоставляет собой все виды услуг, связанных с ценными бумагами: выполнение приказов клиентов на покупку и продажу ценных бумаг, доверительное управление ценными бумагами клиента, хранение ценных бумаг, организация рынка ценных бумаг и т.д. Ее осуществление требует не только специальных знаний, опыта, организации, значительных объемов первоначального капитала, но и получения специального разрешения от государственных органов – лицензию. Профессиональная деятельность на фондовом рынке находится под строгим контролем государства. И это естественно. Ведь фондовый рынок – это очень малоинерционный рынок. Даже незначительное на первый взгляд событие, техническая ошибка или распространившиеся неофициальные слухи могут привести к резкому изменению конъюнктуры, к скачкам рыночных цен (курсов) ценных бумаг. Это создает условия для недобросовестных действий на фондовом рынке. Именно для того, чтобы защитить добросовестных участников рынка и всю экономику страны от таких явлений, государство, осуществляя контроль за деятельностью участников рынка, регулирует финансовый рынок и рынок ценных бумаг, являющейся его важной составной частью. В России основным законодательным актом, регламентирующим профессиональную деятельность на рынке ценных бумаг, является Федеральный закон РФ «О рынке ценных бумаг». В соответствии с данным законом следующие виды деятельности на рынке ценных бумаг являются профессиональными видами деятельности: - Брокерская деятельность. - Дилерская деятельность. - Деятельность по управлению ценными бумагами. - Деятельность по организации торговли на рынке ценных бумаг. - Депозитарная деятельность. - Деятельность по определению взаимных обязательств (клиринговая деятельность). - Деятельность по ведению реестра владельцев ценных бумаг. Брокерская деятельность на рынке ценных бумаг – это совершение сделок с ценными бумагами за счет и по поручению клиента, то есть это посредническая деятельность. Профессиональный участник рынка ценных бумаг, который занимается брокерской деятельностью, называется брокером. Брокер может совершать сделки с ценными бумагами на основе договора поручения или договора комиссии,заключенного с клиентом. В случае, когда брокер действует на основании договора поручения, он выступает в качестве поверенного и заключает сделки от имени клиента – доверителя. Именно клиент в этой ситуации выступает в качестве стороны сделки. В случае, когда брокер действует на основании договора комиссии, он выступает в качестве комиссионера и заключает сделки в интересах клиента – комитента не от имени клиента, а от своего имени. Стороной сделки в этой ситуации выступает брокер, и это означает, что брокер принимает на себя дополнительные риски по сделке. Именно поэтому при прочих равных условиях вознаграждение брокера по договору комиссии (комиссионные) будут выше, чем по договору поручения. Главной обязанностью брокера является добросовестное выполнение заявок клиентов. Брокер может и сам, в своих интересах заключать сделки за счет собственных средств, но во всех случаях сделки по поручению клиентов подлежат приоритетному исполнению по сравнению со сделками самого брокера. Между брокером и клиентом может возникнуть конфликт интересов. Например, клиент дает поручение продать определенные ценные бумаги по самой высокой цене, а брокер заинтересован в покупке этих же ценных бумаг, естественно, по самой низкой цене. В такой ситуации обязанностью брокера является немедленное предупреждение клиента о таком конфликте интересов. Если же брокер не уведомил клиента о конфликте интересов и выполнил поручение клиента с ущербом для клиента, то брокер обязан возместить этот ущерб в порядке, предусмотренном законом. Брокером в России может быть и юридическое лицо (только коммерческая организация) – акционерное общество или общество с ограниченной ответственностью, и физическое лицо – индивидуальный предприниматель. Дилерская деятельность – это совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем котировки ценных бумаг. Лицо, которое занимается дилерской деятельностью, называется дилером. Котировка ценных бумаг – это публичное объявление цен покупки и продажи определенных ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам. Котировка может быть односторонней, когда дилер объявляет только цену покупки или только цену продажи, и двусторонней, когда дилер объявляет и цену покупки, и цену продажи данной ценной бумаги. Котировка означает не только желание дилера совершать сделки по объявленным ценам, но и обязательство совершать сделки купли-продажи ценных бумаг по выставленным ценам с любым клиентом. Дилер может, кроме цены, установить некоторые ограничения – существенные условия заключения сделки, например, минимальное или максимальное количество покупаемых или продаваемых ценных бумаг. Деятельностью по управлению ценными бумагами могут заниматься юридические лица и индивидуальные предприниматели, имеющие лицензию на занятие этой деятельностью. Профессиональный участник рынка ценных бумаг, осуществляющий работу по управлению ценными бумагами, называется управляющим. Доверительное управление переданным ему во владение и принадлежащему другому лицу в интересах этого лица или указанным им третьих лиц управляющий осуществляет от своего имени, за вознаграждение и лишь в течение определенного срока. В качестве предмета доверительного управления могут быть ценные бумаги, денежные средства, предназначенные для инвестирования в них, а также денежные средства и ценные бумаги, получаемые в ходе управления ценными бумагами. Обязательным условием выполнения управляющим своих функций является то, что во всех поручениях на выполнение операций с ценными бумагами он обязан указывать, что действует в качестве управляющего. В случае конфликта интересов между клиентами и управляющим, в результате которого клиентам нанесен ущерб, если клиенты заранее не были уведомлены о действиях управляющего и им нанесен ущерб, управляющий обязан за свой счет возместить убытки пострадавшей стороне в порядке, установленном гражданским законодательством. Клиентами управляющих могут быть любые инвесторы, юридические и физические лица. В особую группу выделяются так называемые институциональные инвесторы. Таковыми являются все виды инвестиционных фондов, негосударственные пенсионные фонды, страховые организации. У таких инвесторов свободные денежные средства образуются в результате осуществления ими своей основной деятельности. Так, инвестиционные фонды «занимаются» тем, что все свои деньги вкладывают в ценные бумаги с целью получения прибыли. Пенсионные фонды взносы вкладчиков также инвестируют в ценные бумаги и иные активы с целью увеличения пенсионных резервов, страховые организации свои инвестиции осуществляют для того, чтобы иметь средства для выплаты страховых премий. Управлять активами институциональных инвесторов сами они, по закону, не имеют права. Это должен делать профессиональный управляющий – управляющая компания, имеющая на то специальное разрешение. Управляющая компания может управлять не одним, а целым семейством фондов. Деятельность по определению взаимных обязательств (клиринг) заключается в сборе информации по сделкам с ценными бумагами, ее сверке и корректировке и подготовке бухгалтерских документов, а также зачету о поставке ценных бумаг и расчетам по ним. Этим видом деятельности может заниматься только юридическое лицо, коммерческая или некоммерческая организация. Клиринговые организации обслуживают организованные рынки ценных бумаг, то есть фондовые биржи и организованные внебиржевые системы торговли ценными бумагами. Ведь на бирже могут в течение одной торговой сессии быть заключены многие тысячи сделок, и все их нужно «уладить» – провести расчеты между участниками и по ценным бумагам, и по денежным средствам. Этим и занимаются клиринговые организации. Могут такие организации обслуживать и международный рынок. Особую роль клиринговые организации играют на биржах, на которых проводятся операции с производными финансовыми инструментами (фьючерсами, опционами). Обычно они называются расчетными палатами. Депозитарная деятельностьсостоит в том, что профессиональный участник рынка ценных бумаг (депозитарий) на основании депозитарного договораоказывает своим клиентам услуги по хранению сертификатов ценных бумаг и учету и переходу прав на ценные бумаги. Депозитарием может быть только юридическое лицо, коммерческая или некоммерческая организация. Следует заметить, что депозитарий не просто хранит ценные бумаги (сертификаты), но обязательно учитывает права на эти ценные бумаги. Если бумаги выпущены в бездокументарной форме, то депозитарий только учитывает права на такие бумаги. Учет прав осуществляется на специальных счетах, которые называются счета-депо. Клиент депозитария называется депонентом,а договор между депозитарием и депонентом – депозитарным договором или договором о счете депо. Депозитариями на рынке ценных бумаг в России выступают многие банки, выступающие профессиональными участниками рынка ценных бумаг, брокерско-дилерские компании, которые совмещают депозитарную деятельность с брокерско-лиреской деятельностью на рынке ценных бумаг. Депозитарий в соответствии с депозитарным договором имеет право регистрироваться в системе ведения реестравладельцев ценных бумаг или у другого депозитария в качестве номинального держателя. Номинальный держатель– это лицо, зарегистрированное в реестре владельцев ценных бумаг (в реестре акционеров), но не являющееся собственником этих ценных бумаг. Институт номинального держателя необходим потому, что права на именные бездокументарные ценные бумаги могут быть учтены только в одном месте – либо в реестре владельцев ценных бумаг, либо в депозитарии. Если такие права учтены в депозитарии, то сам депозитарий как держатель этих бумаг в реестре числится именно как держатель, но не как владелец. Можно выделить два типа депозитариев: расчетный и кастодиальный. Расчетный депозитарий – это депозитарий, который обслуживает участников торговли на какой-либо фондовой бирже или нескольких фондовых биржах. Ведь торговля на фондовой бирже осуществляется не всеми, а лишь отдельными ценными бумагами, которые прошли процедуру допуска к торговле на этой бирже. Операции на бирже также может совершать не любой желающий, а только дилеры и брокеры, являющиеся членами данной биржи. Вот эти-то лица и являются клиентами расчетного депозитария. Расчетный депозитарий всем своим депонентам предлагает одинаковый набор услуг и стандартные условия обслуживания, заключая с ними стандартный договор. Так, расчетным депозитарием Московской межбанковской валютной биржи является Национальный депозитарный центр, а Российской торговой системы – Депозитарно-клиринговая компания. Кастодиальный депозитарий предлагает своим клиентам индивидуальные условия обслуживания. Его клиентами являются инвесторы, как правило, не являющиеся профессиональными участниками рынка ценных бумаг. Деятельность кастодиального депозитария не связана с проведением операций на фондовой бирже. В отдельную группу клиентов такого депозитария можно выделить институциональных инвесторов. Ведь их ценные бумаги могут храниться только в депозитарии, причем не в любом, а имеющем на это специальное разрешение государственных регулирующих органов. Такой депозитарий не только хранит активы, например, инвестиционных фондов, но еще и контролирует деятельность управляющей компании этих фондов. Деятельность по ведениюреестра владельцев ценных бумаг заключается в том, что профессиональный участник рынка ценных бумаг – держатель реестра, или регистратор, осуществляет ведение реестра владельцев ценных бумаг, сбор информации, ее фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра. Реестр владельцев ценных бумаг – это список зарегистрированных лиц (реестр акционеров) с указанием количества ценных бумаг, их номинальной стоимости, составляемый на определенную дату. Профессиональный участник рынка ценных бумаг ведущий реестр не может совмещать эту работу с другими видами профессиональной деятельности на фондовом рынке. В порядке исключения держателем реестра может быть и эмитент, но только в том случае, если число владельцев ценных бумаг не превышает пятисот. Реестр владельцев всех ценных бумаг одного эмитента (акционерного общества) может вести только один регистратор, при этом один регистратор может вести реестры неограниченного количества эмитентов. Совокупность депозитариев и регистраторов представляют собой учетную систему на рынке ценных бумаг.Учетная система учитывает права и переход прав на ценные бумаги. Хотя сама учетная система и не занимается заключением сделок с ценными бумагами, но от ее качественного функционирования зависит эффективность всего рынка ценных бумаг. Учетная система относится к инфраструктуре рынка ценных бумаг, которая представляет собой обеспечивающую систему, систему, создающие нормальные условия для перелива капитала на основе ценных бумаг. Деятельность по организации торговли ценными бумагами – это предоставление услуг, непосредственно способствующих заключению сделок между участниками рынка ценных бумаг. Лицо, предоставляющие такие услуги, называется организатором торговли на рынке ценных бумаг. Конечно, таким организатором являются в первую очередь фондовые биржи. Однако в современную эпоху – эпоху информационных технологий и Интернета – такую функцию, видимо, может выполнять не обязательно юридическое, но и физическое лицо, (хотя пока в России прецедентов нет), предоставляя услуги по организации торгов через Интернет. Самой важной функцией организатора торговли является создание постоянно действующего рынка ценных бумаг и формирование «справедливой рыночной цены» на ценные бумаги в результате проведения открытых гласных торгов. Важной обязанностью организатора торговли является предоставление любому заинтересованному лицу широкого круга информации о ценных бумагах и правилах торговли ими. Организатор торговли может осуществлять свою деятельность как на биржевом, так и на внебиржевом рынке. Так, Российская торговая система до конца 1999 г. была внебиржевым организатором торговли, пока не получила лицензию фондовой биржи. В настоящее время в России действуют 10 организаторов торговли – фондовых бирж. Наиболее значимые из них – Московская межбанковская фондовая биржа, Российская торговая система, Московская фондовая биржа, Фондовая биржа «Санкт-Петербург», Екатеринбургская фондовая биржа. Перечисленные виды профессиональной деятельности могут осуществляться только на основании специальной лицензии, которую выдает уполномоченный орган государства. В России таким органом является Федеральная комиссия по рынку ценных бумаг (ФКЦБ). По российскому законодательству существуют три вида лицензий: 1) Лицензия профессионального участника рынка ценных бумаг. Такой лицензией лицензируются все виды профессиональной деятельности, кроме деятельности по ведению реестра. 2) Лицензия на осуществление деятельности по ведению реестра владельцев ценных бумаг. Такой лицензией осуществляется только деятельность регистратора, поскольку этот вид деятельности нельзя совмещать ни с каким другим. 3) Лицензия фондовой биржи. Такую лицензию при выполнении определенных дополнительных условий может получить только лицо, имеющее лицензию профессионального участника на осуществление деятельности по организации торговли. Для получения лицензии соискатель должен удовлетворять ряду требований, в частности, квалификационным, и требованиям по финансовой устойчивости. Квалификационные требования означают, что персонал организаций – соискателей лицензий должен подтвердить свою квалификацию специальными документами. В России такими документами являются квалификационные аттестаты, выдаваемые ФКЦБ. Для разных видов деятельности (брокерско-дилерской, депозитарной и т.д.) выдаются разные аттестаты. Чтобы получить такой аттестат соискатель-гражданин должен сдать экзамены: базовый и специализированный. Успешное прохождение базового экзамена дает право сдавать специализированный экзамен. Сдача специализированного экзамена влечет за собой выдачу соответственного аттестата. Руководители компаний – профессиональных участников рынка ценных бумаг, обязательно должны иметь высшее образование. Требования по финансовой устойчивости означают, что компании – соискатели лицензий должны обладать минимальным размером собственных средств. Одна компания – профессиональный участник рынка ценных бумаг может одновременно осуществлять разные виды деятельности. Правила такого совмещения в РФ устанавливает ФКЦБ. Так, могут совмещаться между собой брокерская, дилерская, депозитарная деятельность и деятельность по управлению ценными бумагами. Клиринговая деятельность может совмещаться с депозитарной деятельностью. Деятельность по организации торговли может совмещаться с клиринговой и депозитарной деятельностью. Перечень профессиональных видов деятельности, приведенный выше, не является исчерпывающим. Так, в настоящий момент среди видов деятельности, названных в законе «О рынке ценных бумаг» профессиональными видами деятельности, нет инвестиционного консультирования и андеррайтинга. Таким образом, для осуществления такой деятельности не нужно получать лицензии, но по сути своей – это профессиональная деятельность. Инвестиционный консультант оказывает консультационные услуги по поводу выпуска и обращения ценных бумаг. Услуги, предоставляемые инвестиционными консультантами, условно можно разделить на три группы: 1) Оценочное консультирование. Сюда относится оценка результатов операций клиента, анализ качества инвестиционного портфеля, анализ состояния рынка ценных бумаг, оценка ценных бумаг, оценка эмитента, оценка состояния законодательства по ценным бумагам и так далее. 2) Консультирование по текущим операциям, текущее планирование работ.Сюда относится консультирование по применению законодательства, организация и сопровождение допуска ценных бумаг к обращению на фондовой бирже, организация и сопровождение лицензирования деятельности, профессиональная подготовка и обучение кадров, подготовка и сопровождение государственной регистрации ценных бумаг, представительство сторон, текущее портфельное планирование и так далее. 3) Разработка стратегий, стратегическое планирование. Сюда относится разработка стратегий выхода предприятия на фондовый рынок, разработка общей портфельной стратегии, налоговое планирование, связанное с налоговыми платежами в связи с операциями с ценными бумагами, разработка отдельных стратегий, например, дивидендной, стратегии создания «рабочей собственности», и так далее. Факторы, влияющие на доходность операций с ценными бумагами При анализе доходности фондовых операций необходимо учитывать не только номинальную доходность, но и её реальное значение. Реальная доходность отличается от номинальной тем, что при её расчёте учитываются все издержки, понесённые инвестором при проведении данной операции. Издержки, в свою очередь, можно разделить на: прямые; косвенные. К прямым издержкам относятся комиссионные вознаграждения брокеру и другие денежные выплаты. К косвенным издержкам можно отнести упущенную выгоду от неиспользования средств в течение того времени, когда они перечисляются на расчётный счёт или с расчётного счёта. Соответственно, чем меньший срок до погашения у фондового инструмента, тем сильнее сказывается негативное влияние издержек на реальную доходность вложения. Выплата комиссионных брокеру приводит к тому, что фондовый инструмент, объект вложений, обходится инвестору дороже, чем он реально стоит на настоящий момент. Кроме того, при продаже своих активов инвестор также должен уплатить своему брокеру комиссионные, причём на это раз их сумма будет больше, чем при покупке, в силу увеличения стоимости актива. В результате может получиться, что, казалось бы, большая прибыль, полученная за несколько дней, вся без остатка пойдёт на уплату комиссионных. Вторым значительным фактором снижения реальной дохоности при вложении в финансовые активы является временные лаги. Их можно рвзделить на две основные группы: 1) внешние лаги; 2) внутренние лаги. К внешним лагам можно отнести временные задержки по переводу средств на данный сегмент фондового рынка и задержки по снятию средств. Все эти издержки времени существуют как бы вне рынка и влияют только на операции, связанные с движением средств из одного сегмента фондового рынка в другой. К внутренним лагам относятся временные издержки по перераспределению средств внутри одного сегмента фондового рынка. Следующим фактором значительного снижения реальной доходности вложений является налогообложение полученной прибыли. Согласно действующему на данный момент налоговому законодательству налогообложению подлежит курсовая разница между ценой покупки и ценой продажи по ОФЗ (облигациям федерального займа) исходя из общей ставки налогообложения – 35%, купонный доход по ОФЗ – по ставке 15% и доход по ГКО (государственным краткосрочным облигациям) – по ставке 15%. Доходность до погашения купонной облигации можно определить по формуле:  где: r – доходность до погашения; N – номинал облигации; C – купон; Р – цена облигации; n – число лет до погашения. |