курсовая макроэкономика. Грибанов - Курсовик. Теория налогообложения

Скачать 253.5 Kb. Скачать 253.5 Kb.

|

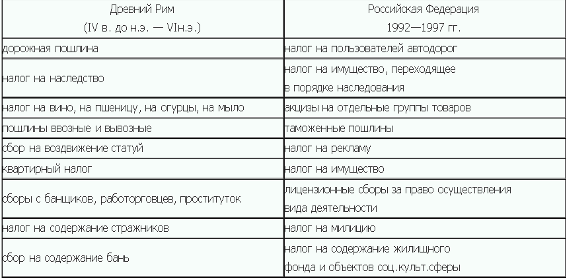

Глава 1. Налогообложение как элемент экономической культуры общества1.1 Этапы возникновения налогообложенияНалоги как основной источник образования государственных финансов через изъятие в виде обязательных платежей части общественного продукта известны с незапамятных времен. Причем налогообложение как элемент экономической культуры свойственен всем государственным системам как рыночного, так и нерыночного типа хозяйствования. В связи с этим о налогообложении можно говорить как о феномене человеческой цивилизации, как о её неотъемлемой части. В развитии налогообложения можно выделить три периода, каждый из которых характеризуется теми или иными признаками и особенностями. Первый период развития налогообложения, включающий в себя хозяйственные системы древнего мира и средних веков, отличается неразвитостью и случайным характером налогов. Именно на этом этапе налоги и механизмы их взимания возникают в зачаточном состоянии. Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат – чиновники, армия, суды. Именно необходимостью в содержании государства и его институтов и было обусловлено возникновение налогообложения. Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму. Подданные несли повинности личного характера (барщина, участие в походах), а также уплачивали налоги продовольствием, фуражом, снаряжением для армии. В Римской империи и Афинах в мирное время налогов не было и их введение и взимание обуславливалось наступлением военного времени. По свидетельствам историков, персидский царь Дарий (IV в. до н.э.) брал налоги даже евнухами. Иными словами, формы налогообложения определялись общественной потребностью. По мере развития и укрепления товарно-денежных отношений налоги постепенно принимают почти повсеместно исключительно денежную форму. Если прежде налоги взимались в основном на содержание дворцов и армий, на возведение укреплений вокруг городов, на строительство храмов и дорог, то со временем налоги становятся основным источником доходов для денежного содержания государства. Одной из первых организованных налоговых систем, многие стороны которой находят отражение и в современном налогообложении, является налоговая система Древнего Рима. На ранних этапах развития Римского государства налоговые механизмы использовались исключительно для финансирования военных действий. Граждане Рима облагались налогами в соответствии со своим достатком на основании заявления о своем имущественном состоянии и семейном положении (прообраз декларации о доходах). Определение суммы налога (ценз) проводилось специально избранными чиновниками. Развитие государственных институтов Рима объективно привело к проведению императором Августом Октавианом (63 года до н.э. – 14 года н.э.) кардинальной налоговой реформы, в результате которой появился самый первый всеобщий денежный налог, так называемый «трибут». Контроль над налогообложением стали осуществлять специально созданные финансовые учреждения. Основным налогом государства выступил поземельный налог. Налогами облагались также недвижимость, рабы, скот и иные ценности. Кроме прямых появились и косвенные налоги, например, налог с оборота – 1%, налог с оборота при торговле рабами – 4% и др. Уже в Римской империи налоги выполняли не только фискальную функцию, но и функцию регулятора тех или иных экономических отношений. Общее же количество налоговых платежей в Древнем Риме достигало более 2003. Последующие налоговые системы в основном повторяли в видоизмененном виде налоговые системы древности. Интересно отметить, что многие принципы определения объектов налогообложения и подходы по установлению тех или иных налоговых сборов сохранились до наших дней. Если сравнивать налоговые системы Древнего Рима и России в период 1992-1997 гг., то ряд платежей поражают своей схожестью (рис. 1). Таблица 1 Налоговые системы Древнего Рима и России в период 1992-1997 гг  Римские сборы на содержание сборщиков налогов и на содержание тюрьмы для недоимщиков в современных условиях очень напоминает видоизмененное формирование фонда социального развития налоговой службы. К счастью, Россия не унаследовала такие экзотические римские налоги как сбор на золотой венок в качестве выражения цезарю верноподданнических чувств, сбор за ярлык для ослов или сбор за прикладывание печати. Интересно отметить, что известный афоризм «Деньги не пахнут» также связан с налогами. Это фразу произнес римский император Тит Флавий Веспасиан (9 – 79 гг.), который ввел налог на отхожие места. Так император ответил на вопрос – зачем ты берешь налог за это. В Европе XVI–XVII вв. развитые налоговые системы отсутствовали. Повсеместно налоговые платежи имели характер разовых изъятий, причем периодически парламенты государств предоставляли правителям полномочия, в основном чрезвычайные, по взиманию тех или иных видов налогов. Сбором налогов занимались так называемые откупщики, которые выкупали установленные налоги у государства, внося сумму налога в казну полностью. Далее, заручившись государственными полномочиями и применяя принуждение посредством помощников и суботкупщиков, откупщик осуществлял сбор налога с населения, учитывая естественным образом и свою прибыль, которая достигала иной раз одной четвертой от цены откупа. Однако развитие европейской государственности объективно требовало замены «случайных» налогов и института откупщиков стройной, рациональной и обоснованной системой налогообложения. Именно в конце XVII – начале XVIII вв. наступает второй период развития налогообложения. В этот период налоги становятся ведущим источником доходной части бюджетного устройства. В этот период происходит формирование первых налоговых систем, включающих в себя прямые и косвенные налоги. Особую роль играли акцизы, взимаемые, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налоги. Развитие демократических процессов в европейских странах нашло свое отражение в вопросах установления и введения налогов. Так, в Англии в 1215 года в «Великой хартии вольностей» было впервые установлено, что налоги вводятся только с согласия нации: «Ни щитовые деньги, ни пособия не должны взиматься в королевстве нашем иначе, как по общему совету королевства нашего". Данный принцип был повторен и в 1648 году, а в 1689 году Билль о правах окончательно закрепил за представительными органами власти утверждать все государственные расходы и доходы[12]. Во Франции парламент стал утверждать бюджет и налоги только в 1791 году после Великой французской революции. Интересно отметить, что многие исторические события начинались в результате налоговых конфликтов. По словам Н. Тургенева: «Налоги, или, определительней сказать, дурные системы налогов, были одною из причин как видно из истории, что нидерландцы сделались независимыми от Испании, швейцарцы от Австрии, фрисландцы от Дании, и, наконец, казаки от Польши…». Кроме того, борьба североамериканских колоний Англии за независимость (1775 – 1783 гг.) была во многом обусловлена принятием английским парламентом закона о гербовом сборе (1763 год), который затрагивал интересы почти каждого жителя колоний, т.к. налогами облагались вся коммерческая деятельность, судебная документация, периодические издания и т.д. Начало непосредственных военных действий восставших, историки относят к эпизоду так называемого «Бостонского чаепития» (1773 год), когда английское правительство предоставило Ост-Индской компании право беспошлинного ввоза чая в североамериканские колонии. Таможенные льготы фактически поставили эту компанию вне конкуренции и нанесли серьезный удар по позициям местных торговцев. В декабре 1773 года группа колонистов проникла на прибывшие в Бостонский порт английские корабли и выбросила в море большую партию чая, что обострило конфликт между метрополией и колониями. Одновременно с развитием государственного налогообложения начинает формироваться научная теория налогообложения, основоположником которой является шотландский экономист и философ Адам Смит (1723–1790 гг.). В своей работе «Исследование о природе и причинах богатства народов» (1776 год) он впервые сформулировал принципы налогообложения, дал определение налоговым платежам, обозначил их место в финансовой системе государства, а также определил, что налоги для плательщика есть показатель свободы, а не рабства. Третий период развития налогообложения начинает свою историю в XIX в. и отличается уменьшением количества налогов и большим значением права при их установлении и взимании. Постепенно в обществе наряду с развитием финансовой науки происходит становление научно-теоретических воззрений на природу, проблемы и методики налогообложения. Ни одна экономическая школа, ни одна финансовая теория не обошли своим вниманием вопросы фискалитета. Во второй половине XIX в. многие государства предприняли попытки воплотить научные воззрения на практике. 1.2 Развитие налогообложения в РоссииРоссийская система налогообложения на протяжении времени практически всегда складывалась, развивалась и претерпевала те или иные изменения, вместе с изменениями в её политическом устройстве и вместе с историческими вехами. Августовские события 1991 года ускорили процесс распада СССР и становления России как политически самостоятельного государства. Молодому российскому государству срочно было необходимо создать свою систему формирования доходной части бюджета. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа, были подготовлены и приняты основополагающие налоговые законы [2]: Закон Российской Федерации от 27 декабря 1991 года «Об основах налоговой системы в Российской Федерации"; Закон Российской Федерации от 27 декабря 1991 года «О налоге на прибыль предприятий и организаций; Закон Российской Федерации от 6 декабря 1991 года «О налоге на добавленную стоимость"; Закон Российской Федерации от 7 декабря 1991 года «О подоходном налоге с физических лиц". В декабре 1991 года налоговая система России в основном была сформирована. Правительством РФ были приняты новые законы в области налогообложения, что явилось продолжением и углублением важнейшего элемента экономической реформы в стране. Создана целостная система налогообложения, установлен перечень налогов, применяемых на территории Российской Федерации, определены права и обязанности налогоплательщиков и налоговых органов, проведено разграничение полномочий органов государственной власти различного уровня по введению налогов на соответствующей территории, установлению ставок налога и льгот по ним. Изменения происходили не только в порядке исчисления и уплаты налогов, но и в ее структуре. С 1 января 1992 г. было введено 19 видов налогов. По каждому виду налога был принят соответствующий законодательный акт, налоговые органы разрабатывали инструкции, которые носили разъяснительный характер. За период действия налоговой системы в ее структуру входило в разные периоды 46 различных видов налогов и сборов. Развитие налоговой системы сопровождалось постоянными изменениями законодательства, нарушались принципы налогообложения. Нередко новые положения распространялись на прошедшие периоды и тем самым ухудшали финансовое состояние организаций. Необходимо было разработать Налоговый кодекс, который гарантировал бы стабильность налоговой системы, определял налоговые отношения, порядок исчисления налогов. С 1 января 1999 г. вступила в силу первая часть Налогового кодекса Российской Федерации, которая позволила решить многие назревшие налоговые проблемы и значительно повысила защищенность добросовестных налогоплательщиков. Она регулирует отношения между государством и его гражданами по вопросам взимания налогов и платежей. Налоговый кодекс устанавливает систему налогов, определяет виды налогов и сборов, взимаемых на территории Российской Федерации, основные сроки установления налогов и сборов субъектов Российской Федерации и местных налогов и сборов, а также права и обязанности налогоплательщиков и налоговых органов, формы и методы контроля и ответственность за совершение налоговых правонарушений. С 1 января 2001 г. вступила в действие вторая часть Налогового кодекса Российской Федерации, включающая следующие главы раздела VIII «Федеральные налоги»: глава 21 «Налог на добавленную стоимость», глава 22 «Акцизы», глава 23 «Налог на доходы физических лиц», глава 24 «Единый социальный налог». Наряду с работой по упорядочиванию налоговой системы государством проводилась налоговая политика по снижению налогового бремени налогоплательщиков, что выражалось в снижении налоговых ставок. Например, налоговая ставка по налогу на прибыль была снижена с 35% до 24%, (на сегодняшний день – 20%). По налогу на доходы физических лиц применялась прогрессивная шкала налогообложения: в 1992 г. максимальная ставка составляла 60%, в 1998 г. – 35%, с 2000 г. введена единая ставка 13%. Это также способствовало выводу доходов организаций и физических лиц из теневой экономики. В июне 2003 г. Федеральная служба налоговой полиции России была ликвидирована, а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений. В марте 2004 г. в результате системного изменения структуры федеральных органов исполнительной власти было упразднено Министерство Российской Федерации по налогам и сборам. Функции по общей выработке стратегии развития государственной политики и ведомственному нормотворчеству в налоговой сфере были переданы Министерству финансов Российской Федерации. Функции по надзору и контролю в сфере налогообложения закреплены за вновь созданной Федеральной налоговой службой, деятельность которой курирует Минфин России. В принципе каждый год несет изменения в налоговом кодексе, обычно они являются умеренными и некардинальными. Все их перечислить невозможно, но нужно упомянуть значительные и важные. Например, отмене ЕСН. С 2010 г. с налогоплательщиков больше не взимается единый социальный налог. На смену ему пришла уплата страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование и обязательное медицинское страхование, согласно принятому Закону о страховых взносах в Пенсионный фонд, Фонд социального страхования, Федеральный фонд и территориальные фонды обязательного медицинского страхования. Новшества коснулись всех плательщиков ЕСН. Также каждый год происходят изменения в элементах специальных налоговых режимов. Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а также освобождение от уплаты налогов и сборов при определенных условиях. Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей, относящихся к сфере малого предпринимательства, сельскохозяйственных товаропроизводителей и участников выполнения соглашений о разделе продукции. К специальным налоговым режимам в системе налогов РФ относятся пять систем налогообложения: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); упрощенная система налогообложения; система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; система налогообложения при выполнении соглашений о разделе продукции; патентная система налогообложения (Федеральный закон 94-ФЗ от 26.06.2012 г). Принятые меры в области налогообложения являются одним из факторов стабилизации экономики страны и в дальнейшем увеличения темпов ее развития. Глава 2. Основные теории налогообложения и их роль в совершенствовании налогообложения2.1 Основные черты классической теории налогообложенияПод влиянием общественно-политических и исторических процессов, произошедших в обществе, государстве и экономике, изменился характер налоговых отношений. Эти изменения предопределили необходимость систематического исследования проблем налогообложения. Бурное развитие такого рода исследования получили, начиная с XVII в., когда стали систематически заниматься исследованием в области налогообложения. В результате обоснования практики налогообложения возникли различные концептуальные модели налоговых систем, которые иначе называются налоговыми теориями. Каждая из них выдвигает свои принципы построения налоговой системы, определяет ее состав и структуру, роль, значение и функции налогов в экономике. Переход к капиталистическим началам ведения экономики, развитие товарно-денежных отношений, развитие торгового капитализма привели к необходимости осознанного выделения государственных доходов и расходов, ведения государственного хозяйства как отдельной отрасли финансового хозяйства общества. Меркантилисты Д. Локк, Т. Гоббс и др. (XVII в.) заявляли о необходимости решения более конкретных проблем, связанных с налогообложением: превращение налогов из временного в постоянный источник доходов государства; определение наиболее предпочтительных налогов – прямых или косвенных; предложение наиболее благоприятных с точки зрения налогоплательщика и экономики объектов обложения (земля, имущество). Впервые научно обоснованное системное учение о налогах создано А. Смитом. В своем сочинении «Исследование о природе и причинах богатства народов» он отметил, что формирование налоговой системы происходит на достаточно высоком уровне развития государства и что налоговая система – это более или менее упорядоченное и систематическое изъятие части доходов самостоятельно хозяйствующих субъектов в пользу государства. Но самым весомым в его учении являются выдвинутые им четыре принципа налогообложения: равномерность, определенность, удобность и дешевизна. Как А. Смит, так и другие представители классической буржуазной политической экономии: У. Петти (1623 – 1687гг), Ж.Б. Сей (1767 – 1832гг), Д. Рикардо (1772–1823гг) и Дж. Милль (1773–1836гг), также считали экономику устойчивой и саморегулируемой системой, в которой спрос рождает предложение, а при переизбытке любого из них происходит самоуравновешивание системы путем передвижения производителей в дефицитные отрасли хозяйства. Происходит саморегулирование экономики по принципу «невидимой руки». Государство при этом должно выполнять лишь возложенные на него функции: охрану права собственности и обеспечение развития свободного рынка. Также, исходя из своей теории трех факторов производства, Смит добавил к числу прямых налогов с доходов землевладельцев еще два налога: на предпринимательскую прибыль и на заработную плату наемных рабочих. К косвенным же налогам он относил все те налоги, которые связаны с расходами и перелагались на потребителей товаров и услуг. Таким образом налоги разделились на прямые и косвенные. В целом, налоги служили только в качестве источников покрытия затрат государства на эти цели. Полемика же велась вокруг принципов справедливости их взимания (равномерного или прогрессивного) и части изъятия, обусловленной фискальной потребностью. Практически во всех исследованиях, связанных с природой налогов и налогообложением, проведенных с XVIII в. до 30-х годов XX в., под налогом понимали форму изъятия части средств, принадлежащих по праву собственности хозяйствам и гражданам, в государственную казну. С развитием производительных сил и совершенствованием производственных отношений в экономике произошли объективные циклические процессы (промышленные кризисы в Англии 1825 г., в Англии и США 1836 г., в США и в ряде стран Европы в 1847–1848 гг., 1857 г., 1866 г., 1873 г., 1882 г., 1890 г., 1907 г.). Самыми разрушительными для экономик развитых стран стали экономические кризисы 1920–1921, 1929–1933, 1937–1938 гг. Цикличность развития экономики продолжалась и после Второй мировой войны. Однако Великая депрессия 1929–1933 гг., отличавшаяся глубоким и длительным падением производства, привела к необходимости корректировки классического учения о налогах, к переосмыслению места и роли государства, к расширению границ его влияния на экономические процессы, а также использованию налогообложения в качестве эффективного инструмента государственного регулирования экономики. Появились новые теории научного обоснования места и роли государства в экономических процессах и значения налогообложения в процессе государственного регулирования экономики. 2.2 Кейнсианская теория налогообложенияПроблемы налогообложения исследовал Дж.М. Кейнс в знаменитой работе «Общая теория занятости, процента и денег», опубликованной в 1936 г. В отличие от классической теории, основанной на свободном от государственного вмешательства рынке, кейнсианская теория основана на исследовании зависимостей и пропорций между совокупными народно-хозяйственными величинами: национальным доходом, инвестициями, потреблением и др. Теория Дж.М. Кейнса основана на необходимости создания эффективного спроса в виде условия для обеспечения реализации произведенной продукции посредством воздействия различных методов государственного регулирования. При этом эффективный спрос должен складываться из двух компонентов: ожидаемого уровня потребления и капиталовложений. Только в условиях оптимального соотношения этих двух компонентов может наступить состояние полной занятости. Макроэкономический метод Дж.М. Кейнса предполагает, что условия процветания отдельной фирмы вовсе не идентичны условиям процветания экономики в целом. Между ними могут возникать противоречия, решение которых следует искать на путях восстановления общенациональных экономических пропорций, и прежде всего, соответствия между спросом и предложением. Он считал, что решение жизненно важных проблем развитого капиталистического общества нужно искать не в методах предложения ресурсов (их редкости, ценности, наиболее эффективного их сочетания для получения максимума экономической выгоды), а в методах создания эффективного спроса, позволяющих наилучшим образом реализовать предлагаемые ресурсы. Критикуя позицию Ж.Б. Сея, который говорил о том, что предложение автоматически рождает спрос, Дж.М. Кейнс выдвинул на первый план проблему формирования эффективного спроса и его формирующих компонентов – потребительского и инвестиционного спроса, факторов, определяющих их динамику, среди которых важное значение имеет налогообложение (манипулирование уровнем налогообложения). Отвергая представление всей предшествующей буржуазной политэкономии о том, что основой роста капиталистической экономики является только бережливость, Дж.М. Кейнс дополнил это представление еще и таким качеством, как предприимчивость, поскольку эффект от бережливости возможен только в сочетании с предприимчивостью. Поэтому на макроэкономическом уровне немалую роль в достижении притока инвестиций должно сыграть государство с его кредитно-денежной, бюджетной и налоговой политикой, оказывающее влияние на склонность к потреблению путем фиксирования нормы процента, манипулирования уровнем налогообложения, предоставления разного рода налоговых льгот и т.п. В области налогов Дж.М. Кейнс предлагал использование прогрессивного налогообложения, поскольку налоги, как он считал, могут быть использованы в экономической системе как «встроенные механизмы гибкости». Налоги как экономическая категория влияют на сбалансированность в экономике. Снижение уровня налогообложения, по мнению Дж.М. Кейнса, уменьшает доходы бюджета и обостряет экономическую неустойчивость. А использование прогрессивного метода налогообложения способствует сглаживанию этого процесса. Таким образом, прогрессивное налогообложение действует как «встроенный стабилизатор», принцип работы которого заключается в том, что во время экономического подъема облагаемые доходы растут медленнее, чем налоговые доходы, а при кризисе налог уменьшается быстрее, чем падают доходы, тем самым достигается относительно стабильное социальное положение в обществе [6]. Теория Дж.М. Кейнса не только опровергала, а чаще всего дополняла «классиков» новыми научными познаниями в области экономического развития общества. Об этом свидетельствует доказанная им необходимость создания системы государственного регулирования и серьезные коррективы, внесенные им в налогообложение, которое прежде рассматривалось как исключительно фискальный инструмент, используемый государством для пополнения денежными средствами собственной казны. Суть корректировки, внесенной Дж.М. Кейнсом, заключалась в том, что налоги нужно рассматривать как сознательно используемый регулятор нормы потребления, накопления и формирования оптимальной структуры воспроизводства. Приверженцы кейнсианства А. Лернер, Э. Хансен и др. предлагали жесткую налоговую политику, предусматривавшую «систему повышенного налогообложения крупных доходов и наследства и льготного обложения низких доходов, стимулируя склонность к сбережениям». Как Дж.М. Кейнс, так и его последователи считали, что именно такая налоговая политика способна обеспечить экономическую целесообразность и социальную справедливость при налогообложении [10]. Теория Дж.М. Кейнса успешно применялась в предвоенные годы; она способствовала выводу из состояния депрессии экономик ведущих капиталистических стран и была использована правительствами как эффективное средство, способствующее развитию военно-промышленного производства. В послевоенные годы, в условиях мирного развития и научно-технического подъема, в странах Запада все чаще проявлялась цикличность развития экономик. Положение усугублялось и тем, что в условиях интеграции национальных экономик поражающее воздействие кризиса переносилось на национальные экономики гораздо быстрее. В этих условиях теория вмешательства государства, предложенная Дж.М. Кейнсом для достижения «эффективного спроса», перестала отвечать требованиям экономического развития. Поэтому на смену кейнсианской концепции «эффективного спроса» пришла неоклассическая теория эффективного предложения. 2.3 Неоклассическая теория налогообложенияНеоклассическая теория основывается на равновесии, достигавшемся благодаря механизму ценообразования в условиях совершенной конкуренции. Принципиальное отличие неоклассической теории от кейнсианской заключается, прежде всего, в неодинаковом подходе к методам государственного регулирования экономических процессов. В отличие от кейнсианской теории, утверждающей, что динамическое равновесие неустойчиво, и поэтому существует необходимость прямого вмешательства государства в экономические процессы, неоклассическое направление теории налогообложения утверждает, что регулирующее воздействие государства должно быть направлено лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции, и поэтому оно не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия [7]. Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Основоположник неоклассической модели Дж. Милль (1907 г.) не опровергал необходимости государственного влияния на экономику, однако считал, что государство само по себе является дестабилизирующим фактором, и поэтому его влияние на экономику может распространяться лишь опосредованно, через кредитно-денежную политику. Отдавая предпочтение лишь кредитно-денежной политике центрального банка, не учитывая бюджетной и налоговой политики, неоклассицисты полагали, что таким образом можно создать эффективный механизм перераспределения дохода, обеспечивающий полную занятость и устойчивый рост национального богатства. У представителей неоклассической школы не было единого мнения о роли государства в регулировании экономических процессов. Одна часть ученых, придерживаясь классической теории – теории свободного рынка, считала, что государственное регулирование и высокие налоги лишь тормозят экономический рост, поэтому необходимы снижение налогов и обязательное сокращение государственных расходов. Другая часть ученых предлагала ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить: регулирование денег в обращении, регулирование процентных банковских ставок, повышение {снижение) налогов. Поэтому в рамках неоклассической теории получили развитие два его направления: теория экономики предложения и теория монетаризма. 2.3.1 Теория экономики предложенияОт снижения налогового бремени на налогоплательщиков государство выиграет больше, чем от усиления налоговой нагрузки, отмечал еще А. Смит. Освобождая средства от обложения, плательщик может получить дополнительный доход, с которого в будущем плательщик без особой нагрузки будет выплачивать налоги, что освободит государство от дополнительных расходов на сбор налогов, связанных с наказаниями и взысканиями. Эти теоретические положения, высказанные А. Смитом, стали основополагающими в теории экономики предложения, которая предусматривает снижение налогов и предоставление налоговых льгот плательщикам налогов. В отличие от Дж.М. Кейнса, представители теории экономики предложения утверждали, что высокие налоги сдерживают предпринимательскую инициативу, экономически губительны для любого плательщика независимо от уровня его доходности. Кроме того, рекомендуется обязательное сокращение государственных расходов, поскольку любое правительство склонно к увеличению своих расходов, и для их покрытия необходимы дополнительные средства, а их оно получает, прежде всего, повышением уровня налогообложения. Таким образом, теория экономики предложения базируется на принципах свободного рынка. Так, утверждается, что лучший регулятор рынка – сам рынок, а государственное регулирование и высокие налоги лишь мешают его нормальному функционированию [9]. Существует общий закон формирования уровня налоговых ставок. Широкая налоговая база позволяет иметь относительно небольшие ставки налогообложения, и, наоборот, достаточно узкая налоговая база отдельных видов налогов обязательно предполагает их высокие ставки. Высокие и низкие ставки налогов по-разному влияют на хозяйственные процессы и деловую активность предпринимателей, вызывают различную реакцию по отношению к инвестиционным процессам. И это предполагает объективность существования оптимальной доли изъятия прибыли в бюджет. Теория экономики предложения получила свое развитие в исследовании, проведенном в начале 1980-х годов в США рядом ученых под руководством профессора А. Лаффера. Результаты исследования показали необходимость сокращения предельных налоговых ставок. Построив в виде параболической кривой количественную зависимость между прогрессивностью налогообложения и доходами бюджета, А. Лаффер пришел к выводу, что снижение налогов благоприятно воздействует на инвестиционную деятельность хозяйствующего субъекта, улучшает его платежеспособность, и наоборот, повышение предельных налоговых ставок ведет к усилению побудительных мотивов уклонения от их уплаты. Рост налоговых поступлений возможен лишь до определенного предела повышения налоговых ставок, затем этот рост немного замедляется, и далее идет либо такое же плавное снижение доходов бюджета, либо их резкое падение [8]. А. Лаффер считает, что предельной для совокупного налога с организации может стать ставка, которая обеспечит изъятие в бюджет 30% суммы его доходов. В этих пределах, как он считает, происходит только увеличение суммы доходов бюджета. При 40–50% изъятии доходов сокращаются доходы организаций, сбережения населения, что влечет за собой незаинтересованность в инвестировании в те или иные отрасли экономики и сокращение налоговых поступлений. Снижение налогов, по его мнению, стимулирует развитие экономики, что в свою очередь ведет к увеличению государственных доходов за счет расширения налоговой базы, а не за счет увеличения налоговой ставки и налогового бремени. 2.3.2 Теория монетаризмаРазработанная в 1912 г. профессором Чикагского университета М. Фридманом теория монетаризма предлагает ограничить роль государства только той деятельностью, которую кроме него никто не может осуществить, регулированием денежной массы в обращении. Кроме того, монетаристы допускают возможность государственного регулирования процентных банковских ставок и ставок налогов (в сторону их снижения). В остальном они предлагают не допускать государство к созданию национального богатства, регулированию объемов производства, занятости и цен, поскольку оно (государство) с каждым годом, как правило, увеличивает свои расходы, влекущие дополнительный рост инфляции. Регулирование денежной массы в обращении в сочетании со снижением налогов и регулированием процентной ставки позволяет создать стабильность не только на макроэкономическом уровне, но и на уровне предприятий и организаций «В отличие от монетаристов сторонники теории предложения считают главными причинами непредвиденной инфляции высокие налоговые ставки и полностью отвергают бюджетный дефицит. Им удалось основательно разобраться в механизме его отрицательного воздействия на расширенное воспроизводство, особенно при таком методе покрытия, как долговые обязательства. В этом случае государство, стараясь не допустить ускорения инфляции, вынуждено размещать на финансовых рынках основную массу своих ценных бумаг и превращается в конкурента частных фирм, изымая у частного сектора кредитные ресурсы [14]. Последние перенаправляются в сферу государственного потребления, где используются главным образом непроизводительно. Приверженцы этой теории советуют государству полностью «перекрыть» бюджетный канал непредвиденной инфляции и изменить предложение денег иными путями, избегая дефицита бюджета». 2.4 Неокейнсианская теория налогообложенияНеокейнсианская теория налогообложения продиктована необходимостью сочетания элементов кейнсианской концепции государственного регулирования с концепцией неоклассического направления, базирующейся в основном на государственном невмешательстве в экономику. Неокейнсианцы достаточно убедительно ответили на поставленные хозяйственной практикой вопросы и предложили конструктивные варианты решения многих проблем экономики 1970-х годов. Они считали вредными, расстраивающими механизмы рынка и порождающими хозяйственные трудности такие формы государственного вмешательства в экономику, как кейнсианское антициклическое регулирование, бюджетное перераспределение доходов, подавление инфляции; а причину роста безработицы видели в системе государственного социального обеспечения. Кроме того, расчет на финансовую помощь государства в пенсионный период приводит к увеличению доли текущего потребления, поскольку государственные затраты на социальные цели изменяют соотношение между расходуемой и сберегательной частями денежных доходов. Это приводит к снижению доли сбережений в совокупном доходе, уменьшаются объемы кредитных ресурсов и источников накопления, что в целом вызывает замедление экономического роста [7]. Значительное место в неокейнсианской теории отведено налоговым проблемам. Английские экономисты И. Фишер и Н. Калдор, являющиеся представителями неокейнсианства, предлагали разделить объекты налогообложения исходя из потребления, облагая при этом конечную стоимость потребляемого продукта. «Отсюда возникла идея налога на потребление, который представляет собой одновременно метод поощрения сбережений и средство для борьбы с инфляцией. Деньги, предназначенные ранее на покупку потребительских товаров, могли теперь быть направлены либо в инвестиции, либо в сбережения, которые превратились бы в капиталовложения с помощью той же самой бюджетной политики – «изъятия излишних сбережений». Долгосрочные сбережения уже сами по себе служат фактором будущего экономического роста. Во время спада производства расходы на рынке потребления сокращаются медленнее, чем снижаются доходы, вызывая тем самым ажиотажный спрос, поэтому поступления от налога на потребление являются достаточно высокими, чем при обложении подоходным налогом. И, как следствие, налоговая система не сможет играть роль «встроенного стабилизатора». Однако Н. Калдор считал, что налог на потребление, введенный по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив для людей с низкими доходами, чем фиксированный налог с продаж. Кроме того, при сравнении с подоходным налогом этот налог не облагает сбережения, необходимые для будущего инвестирования, стимулирует их рост». |