Учебнометодический комплекс по пм. 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Скачать 25.26 Mb. Скачать 25.26 Mb.

|

|

Тема 3.1 Использование ПО 1С: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации Содержание работы: Оформление операций по поступлению основных средств, НМА, начислению амортизации по основным средствам и НМА. Цель работы: приобретение практических навыков работы с ПО 1С: Бухгалтерия Оснащение: методические указания по выполнению практической работы Задание 1. Оформите операции по получению счета ООО «Ритм» за основные средства, подготовьте и распечатайте товарную накладную на поступающие ценности, а также ЖУРНАЛ ОПЕРАЦИЙ по данной операции. Оформите операцию по взятию поступившего объекта основных средств на баланс ООО «Елена», распечатайте Акт приемки-передачи ОС, инвентарную карточку и выписку из ЖУРНАЛА ОПЕРАЦИЙ. Сформируйте и распечатайте ОСВ по счетам 08«Вложения во внеоборотные активы» и 01»Основные средства». Данные для выполнения задания Хозяйственные операции по поступлению основных средств в ООО «Елена»

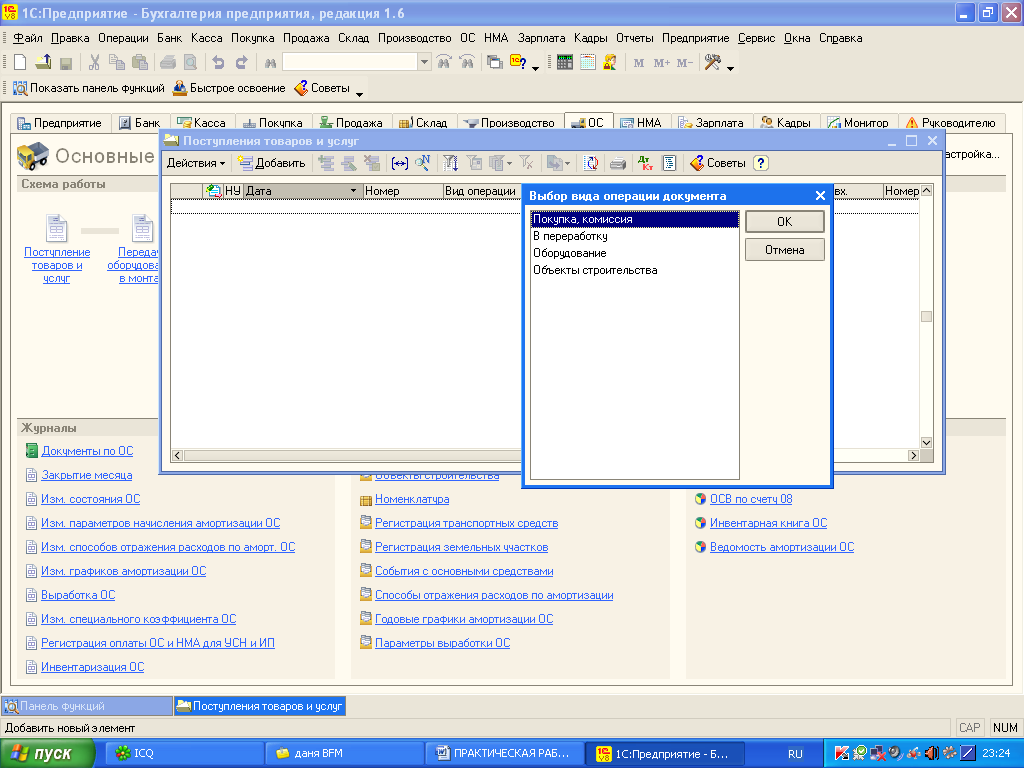

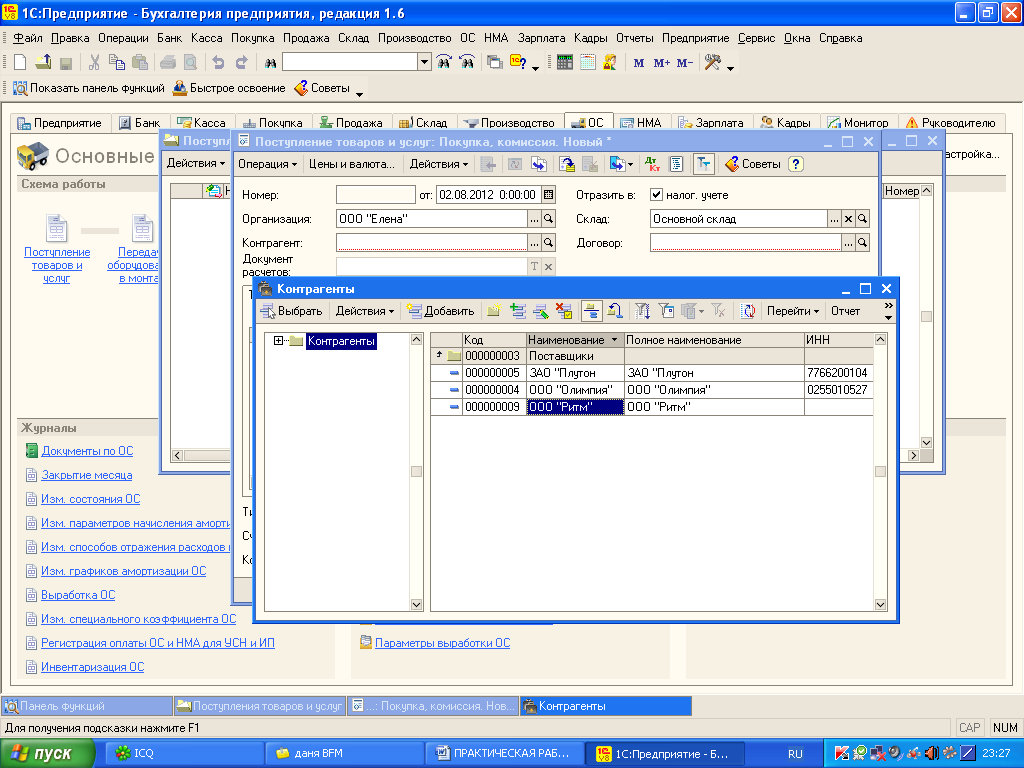

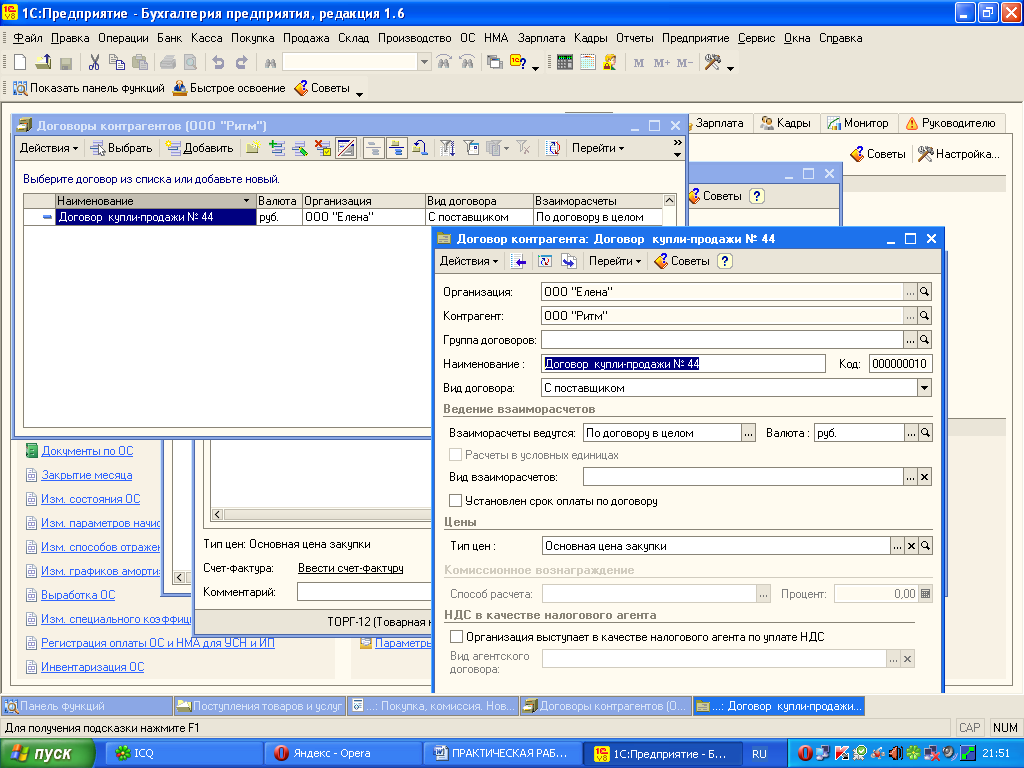

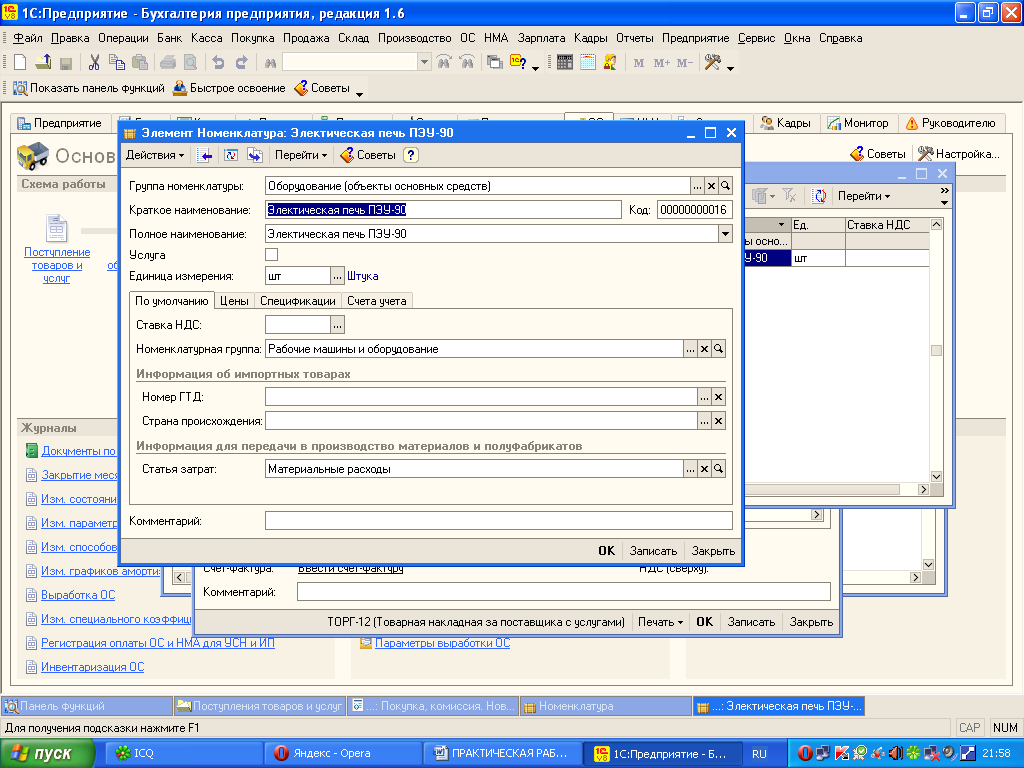

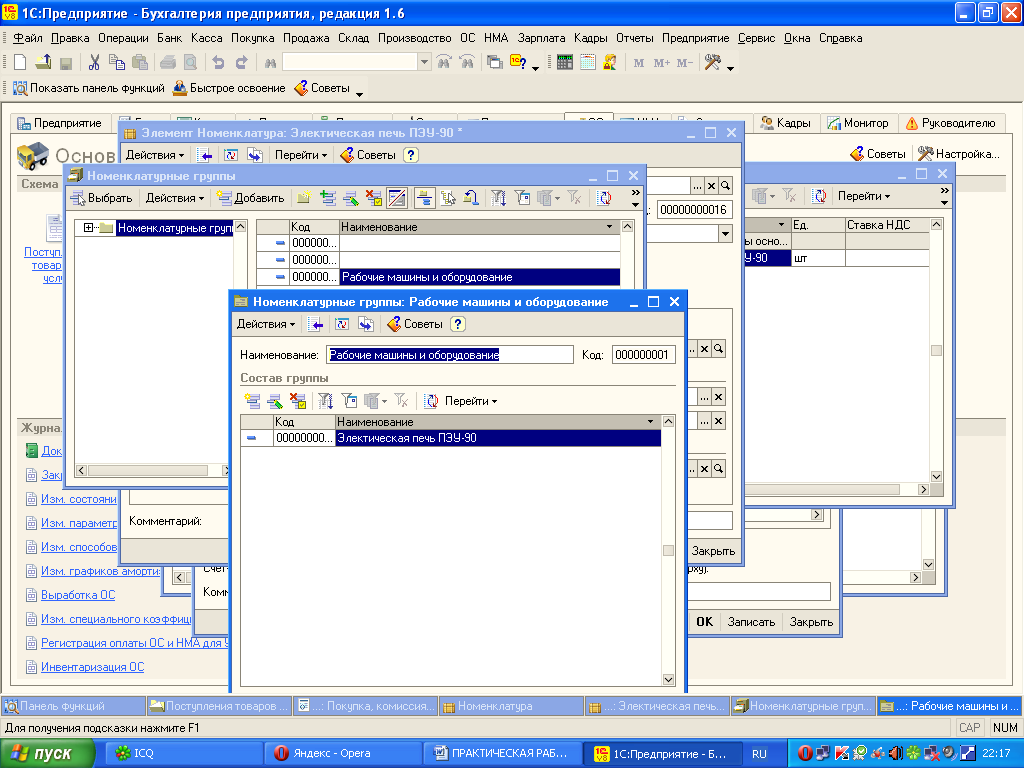

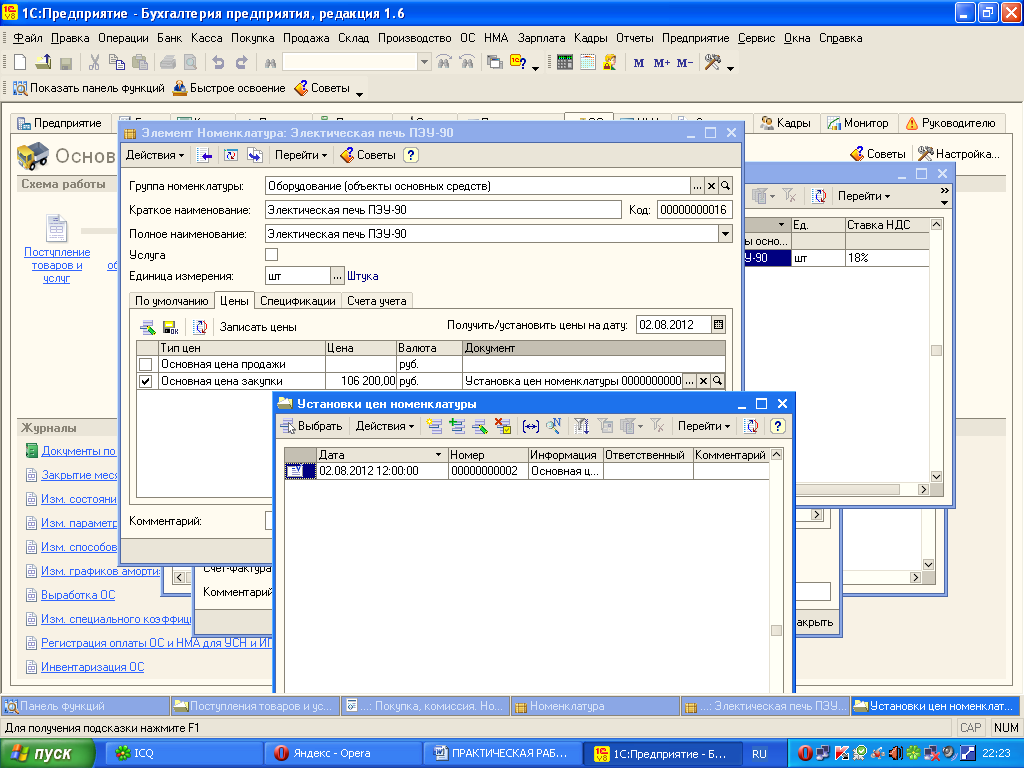

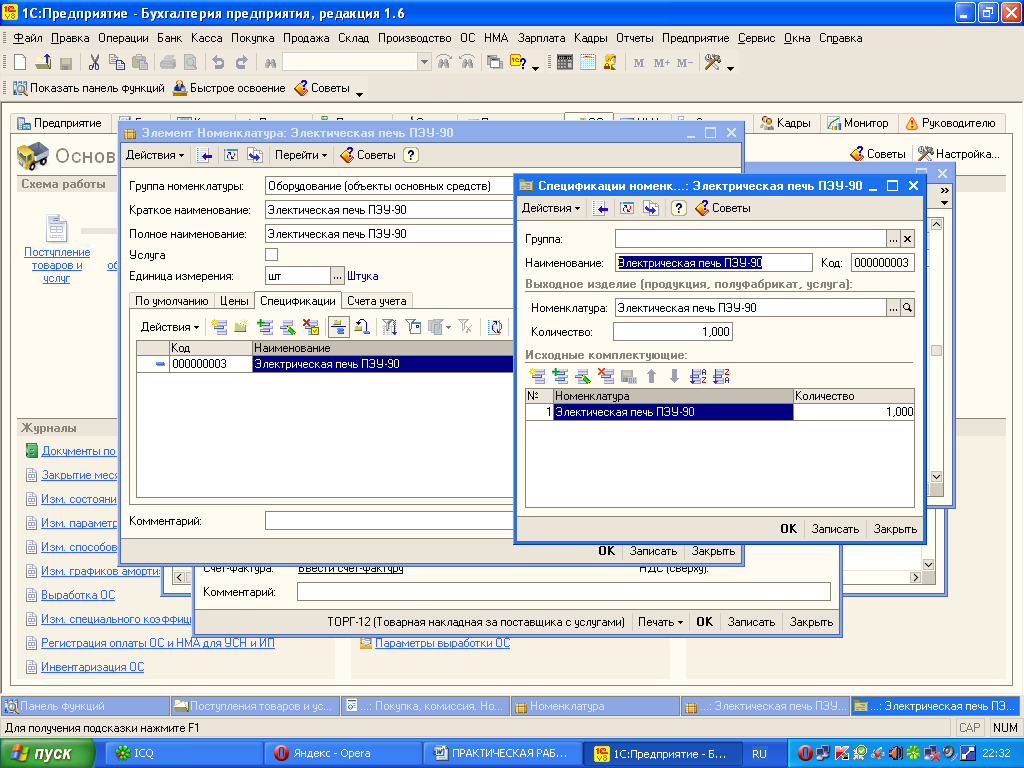

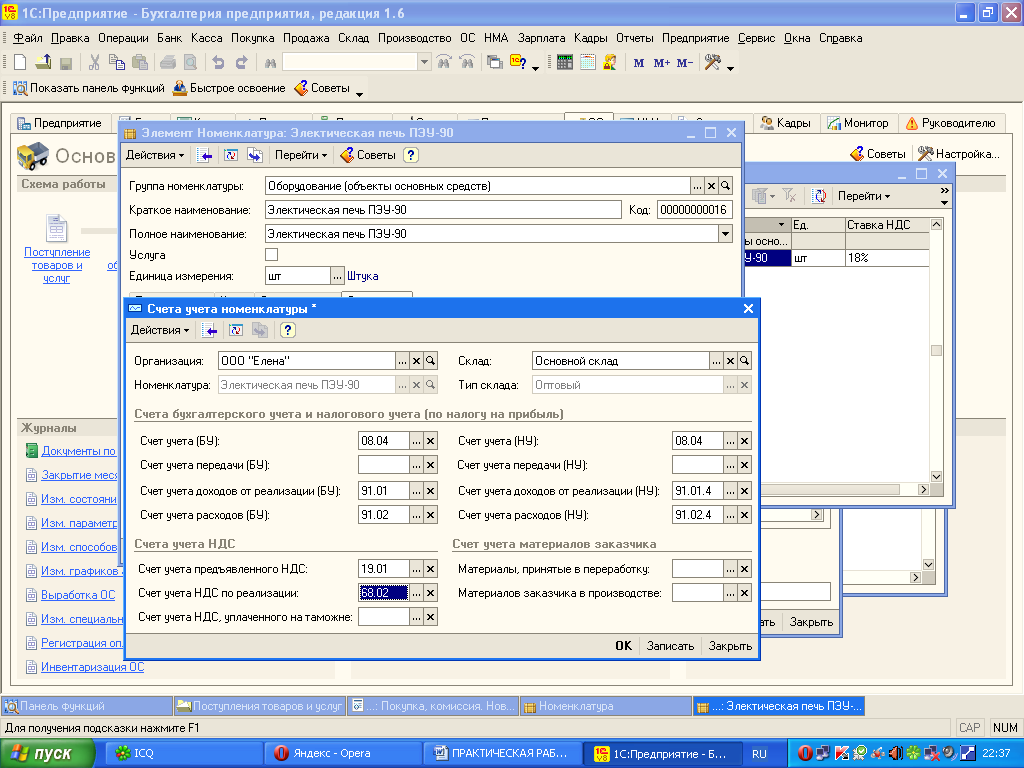

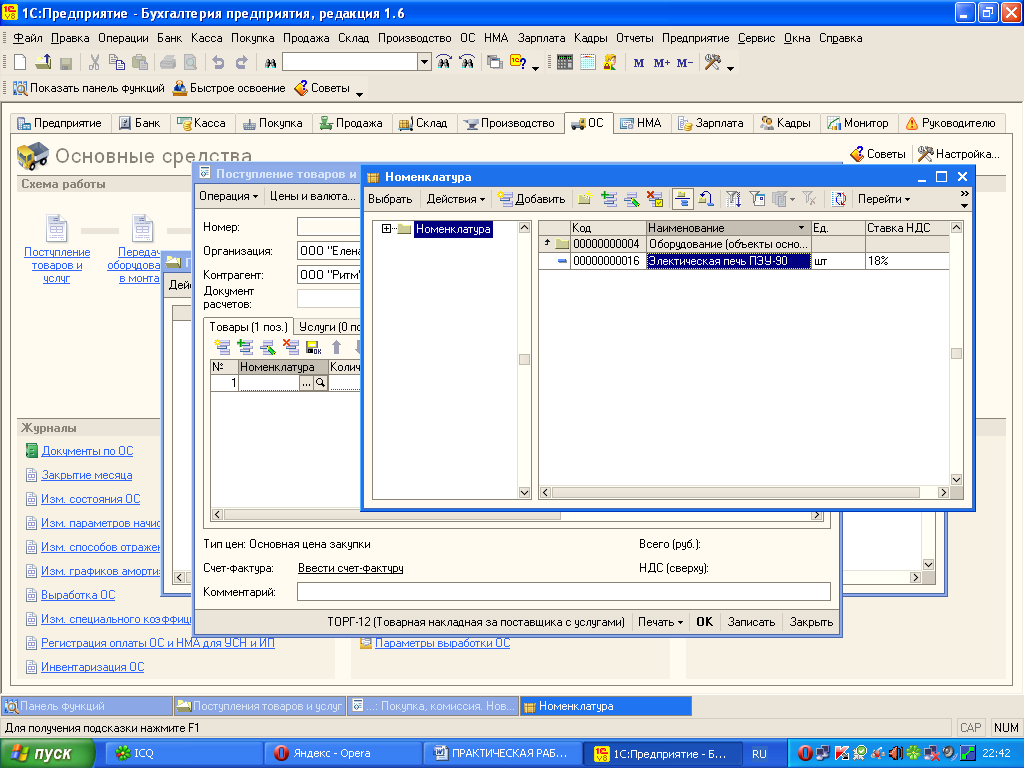

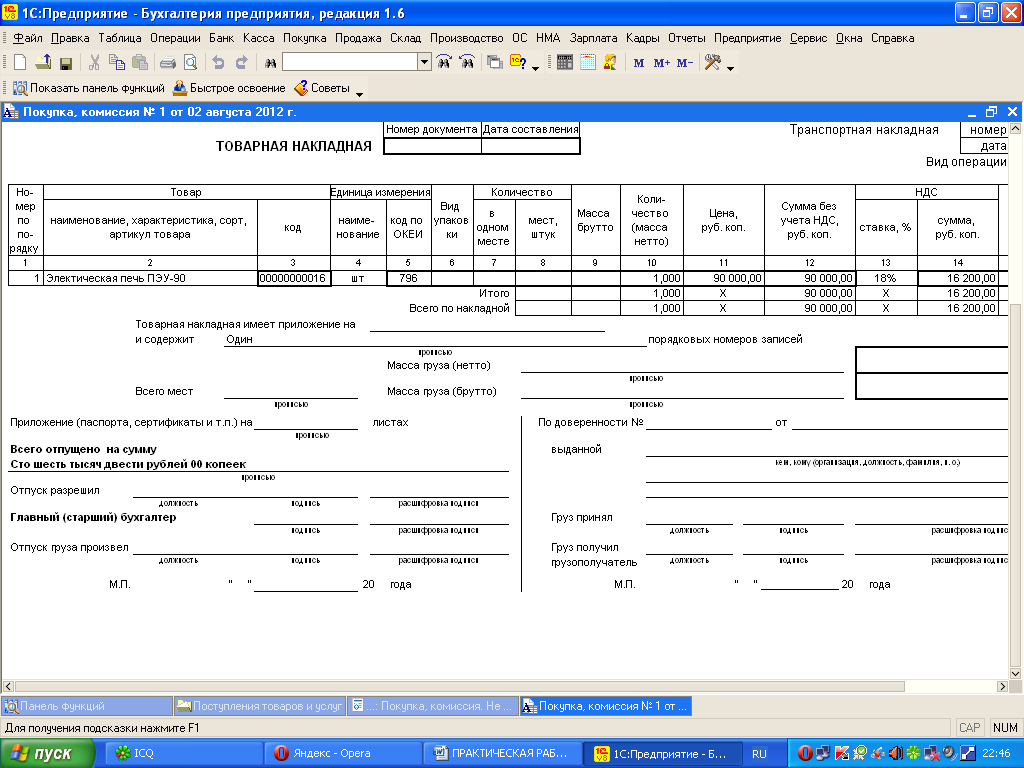

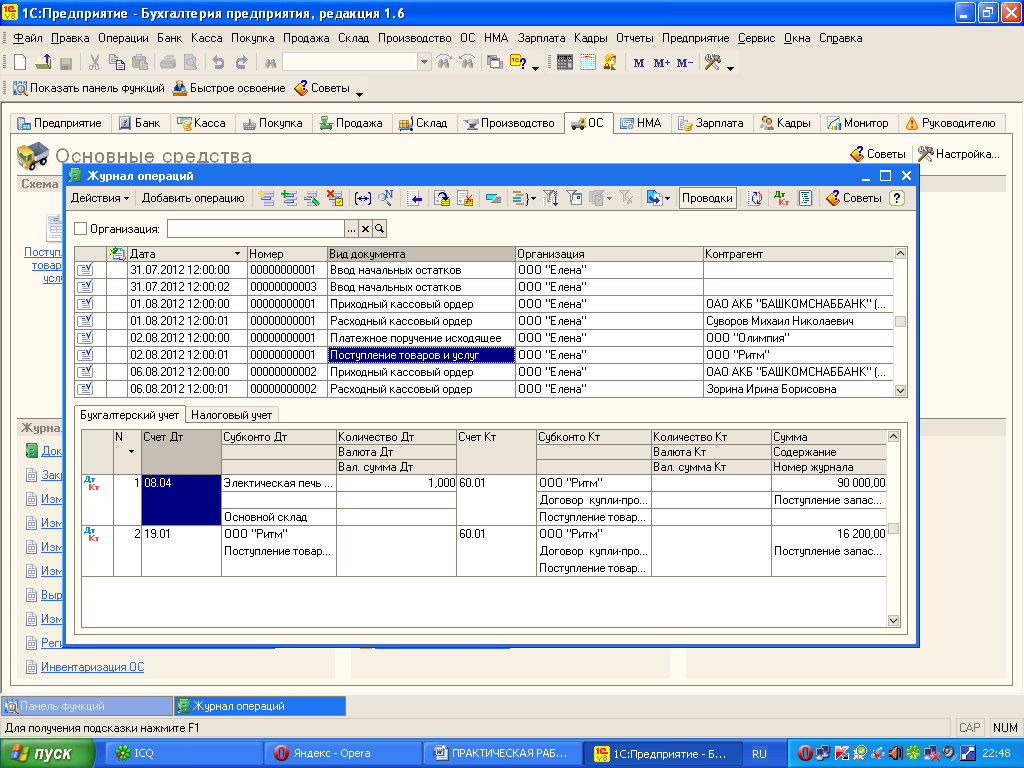

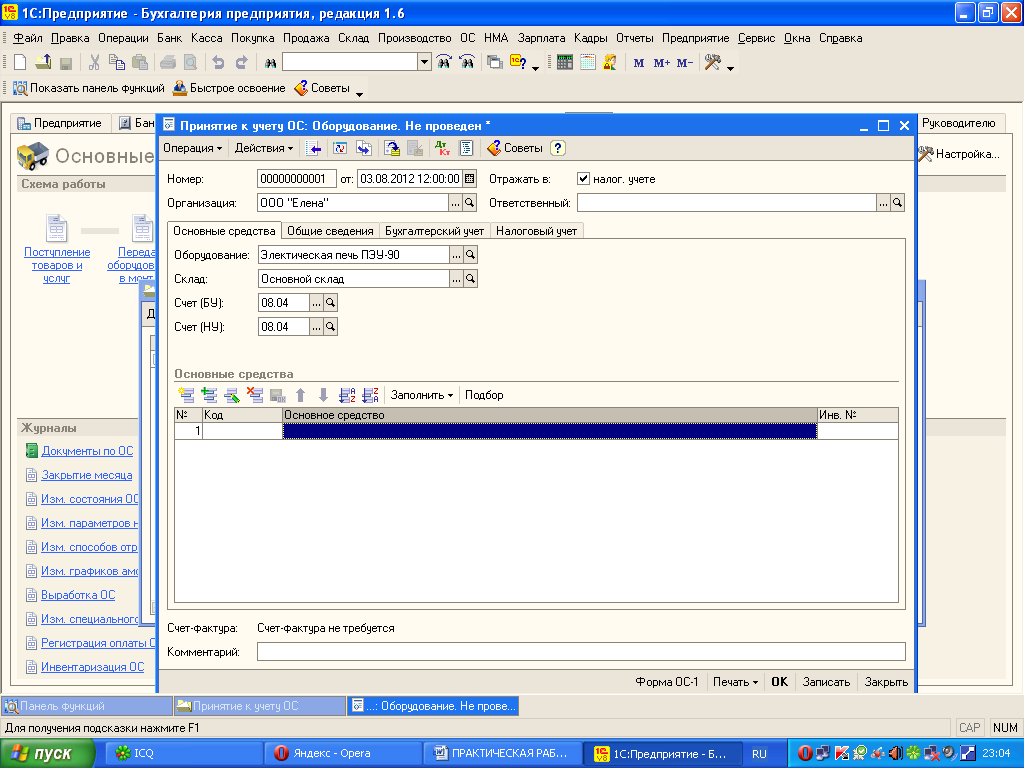

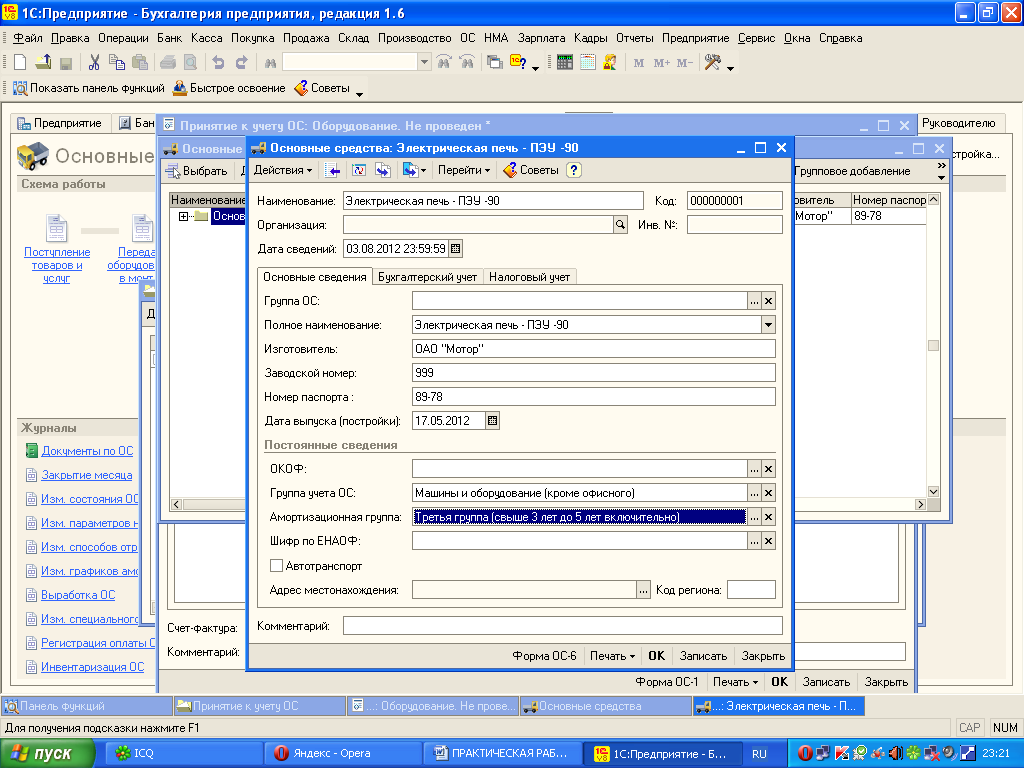

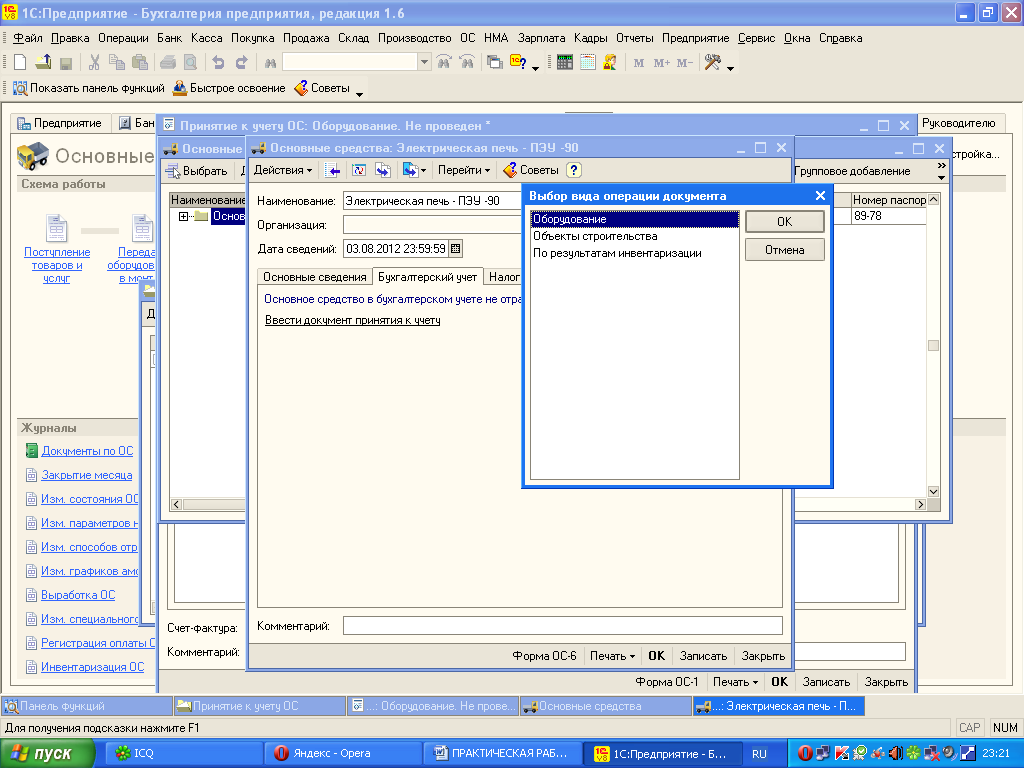

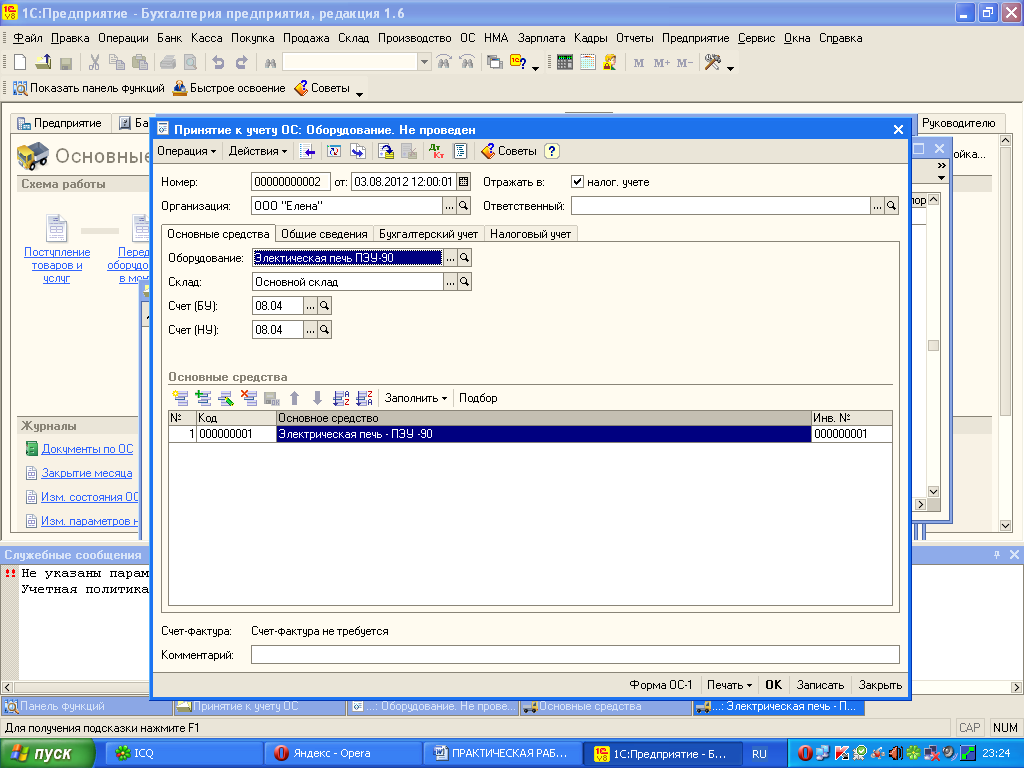

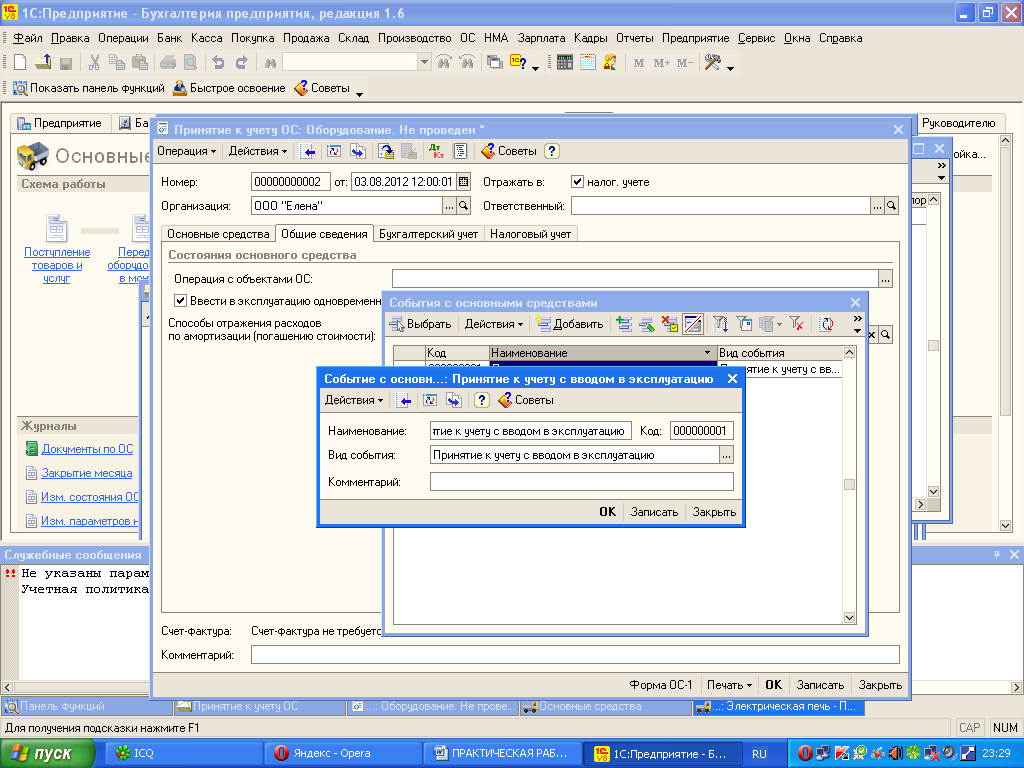

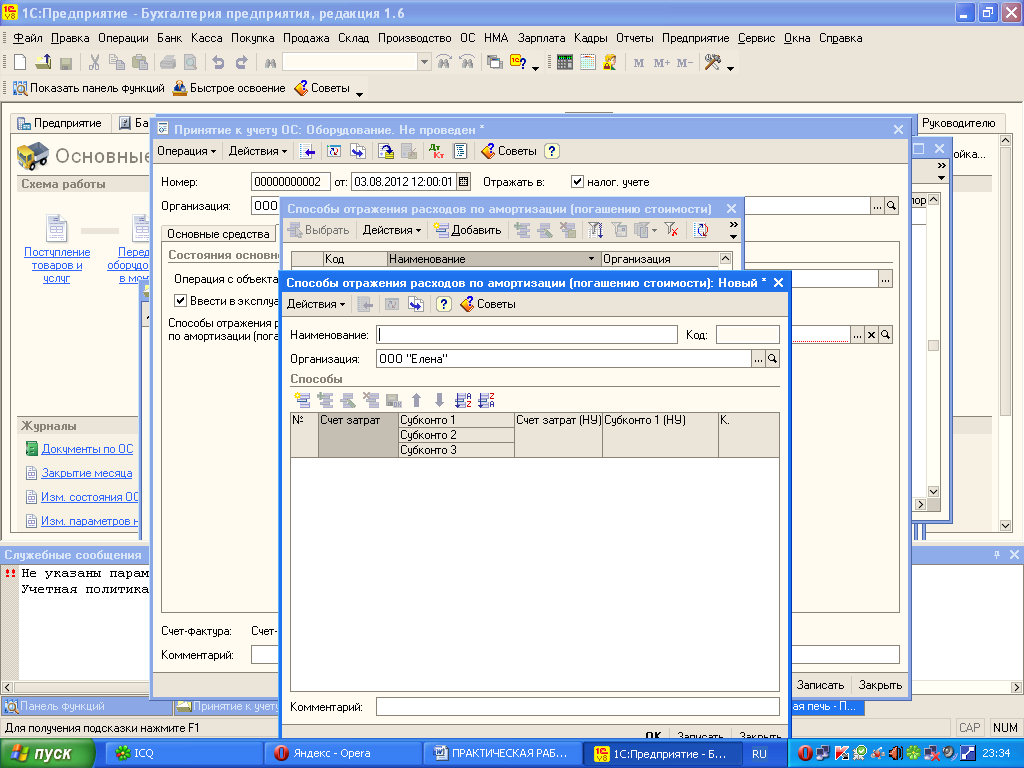

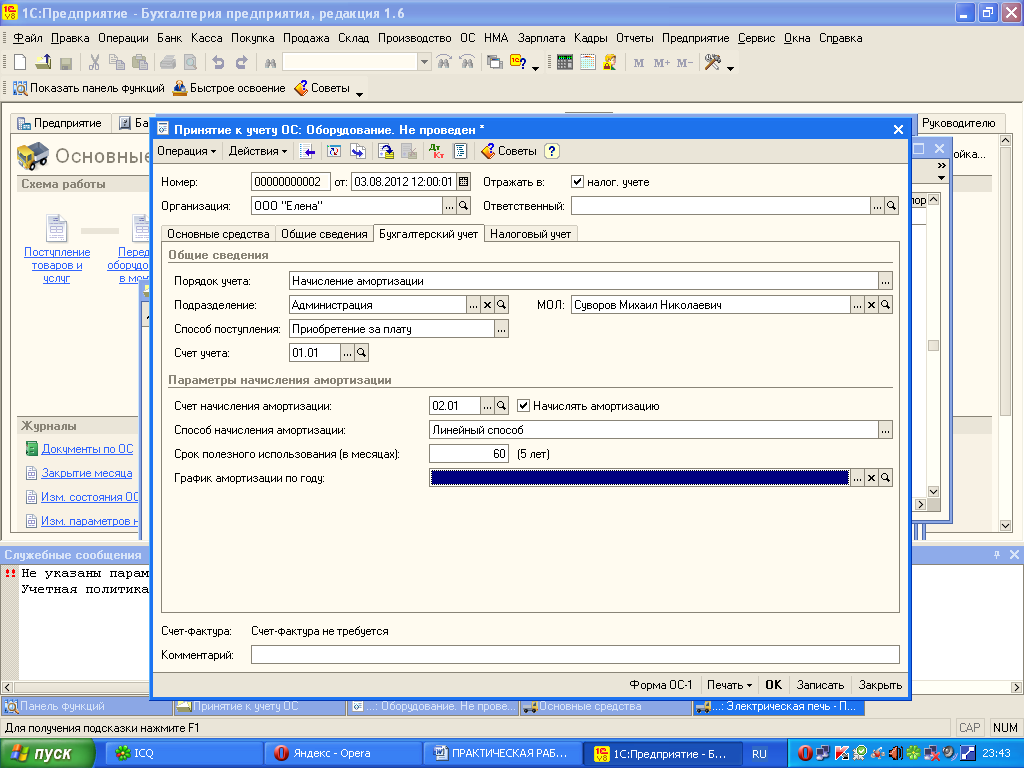

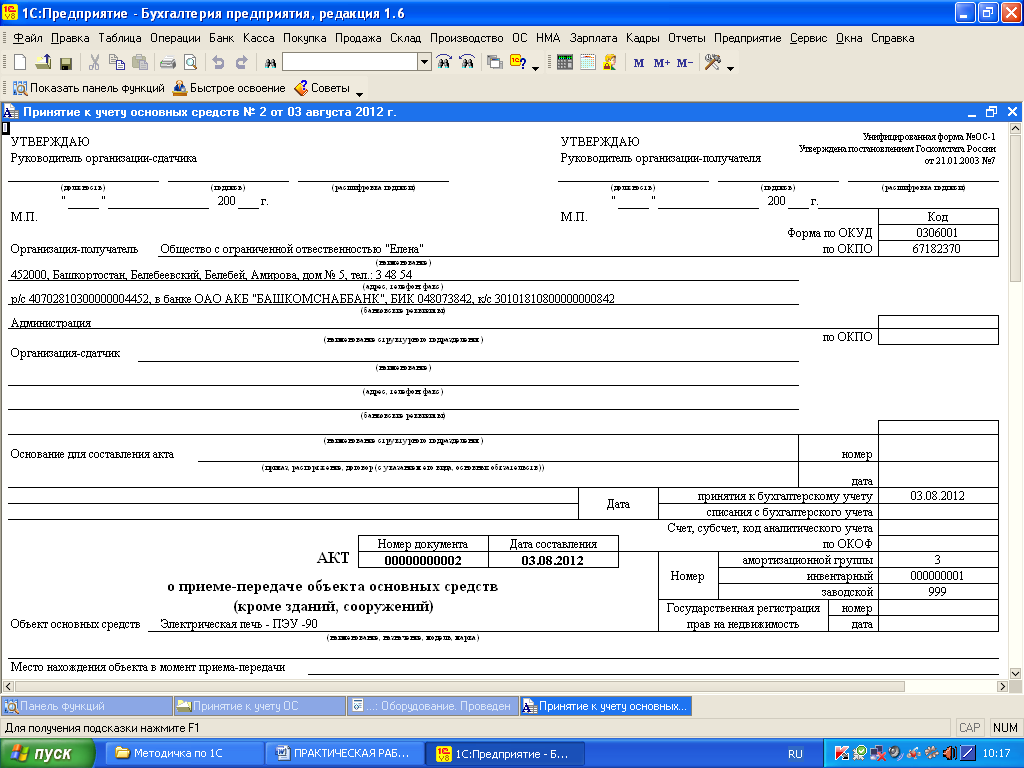

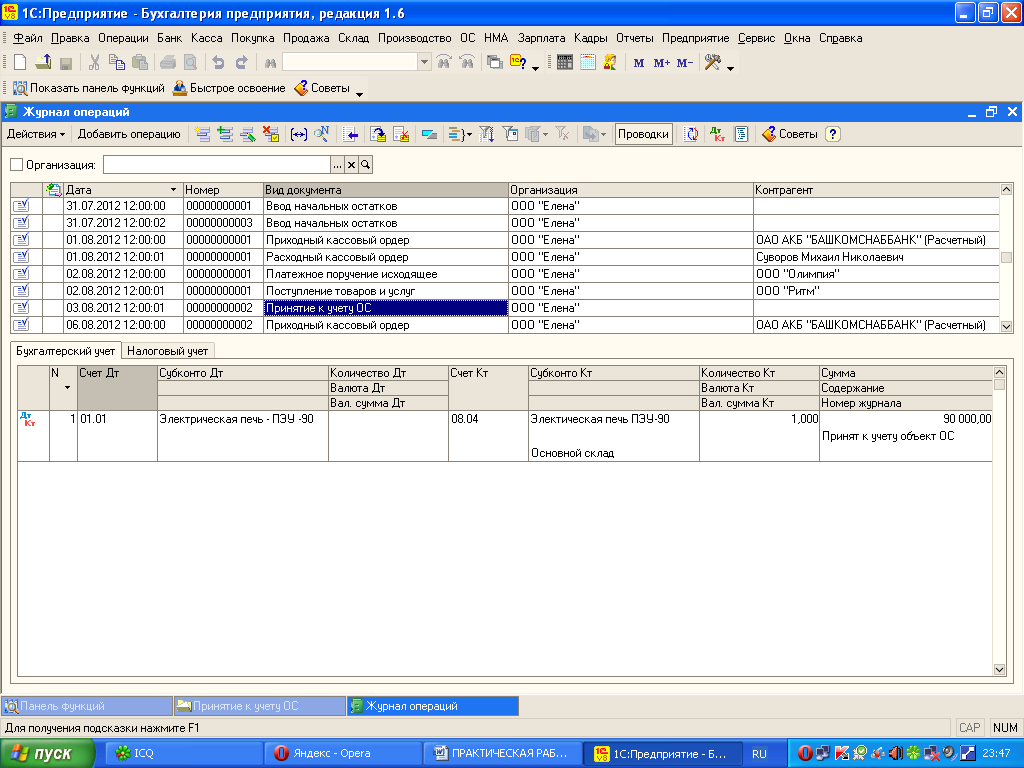

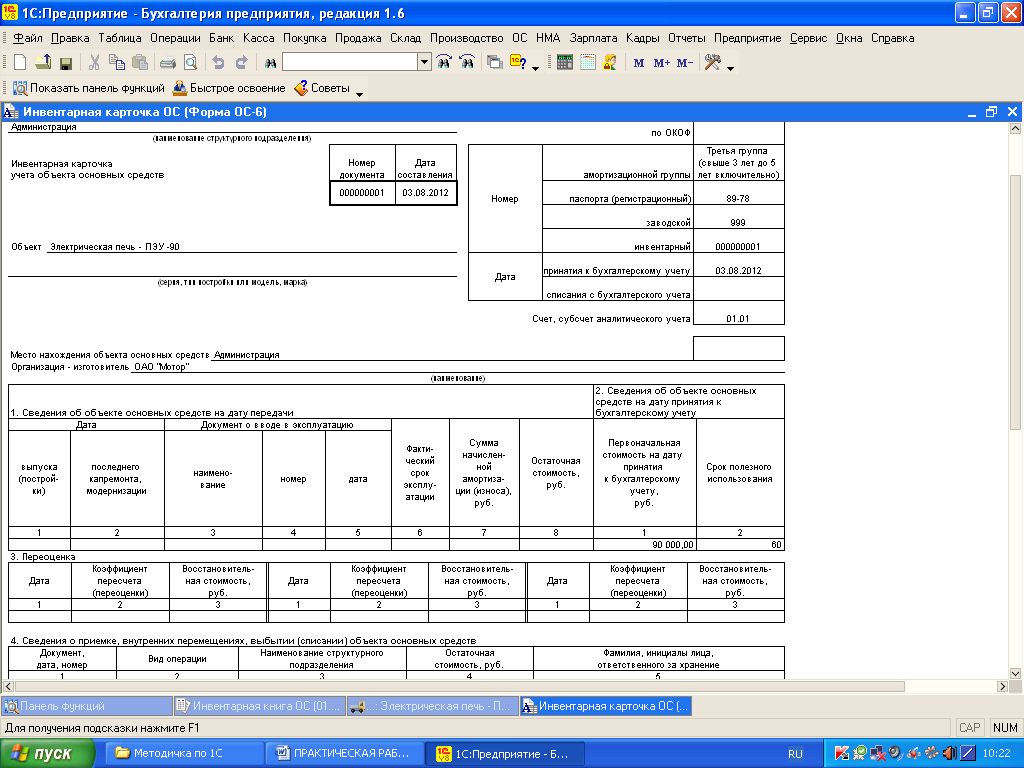

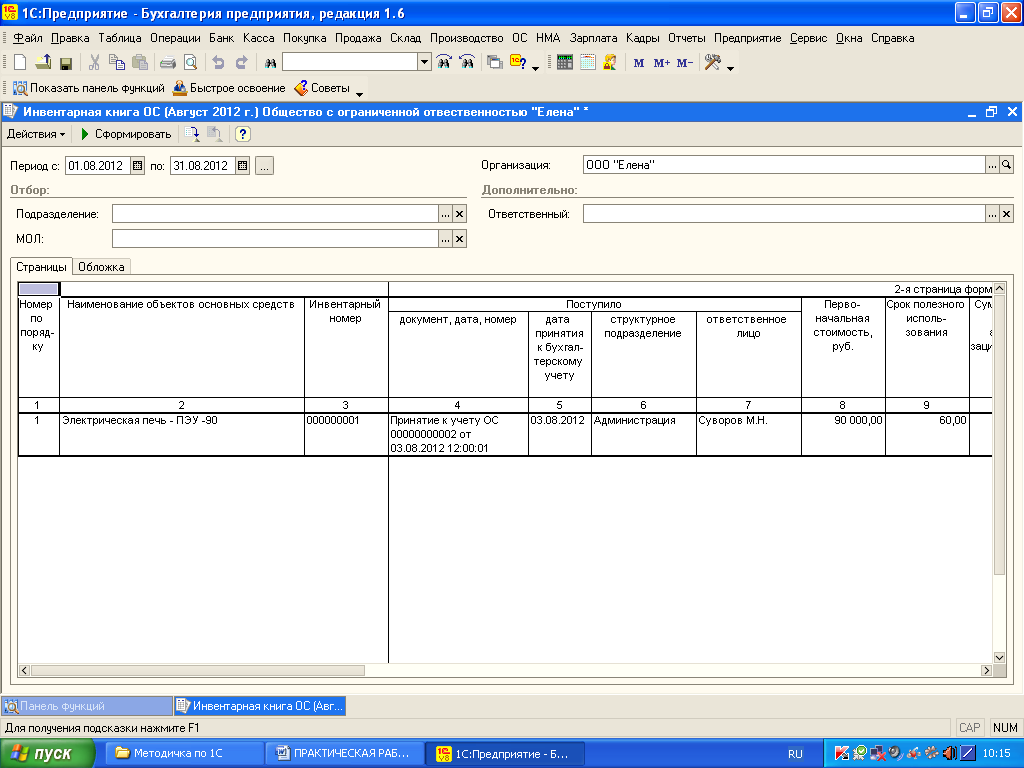

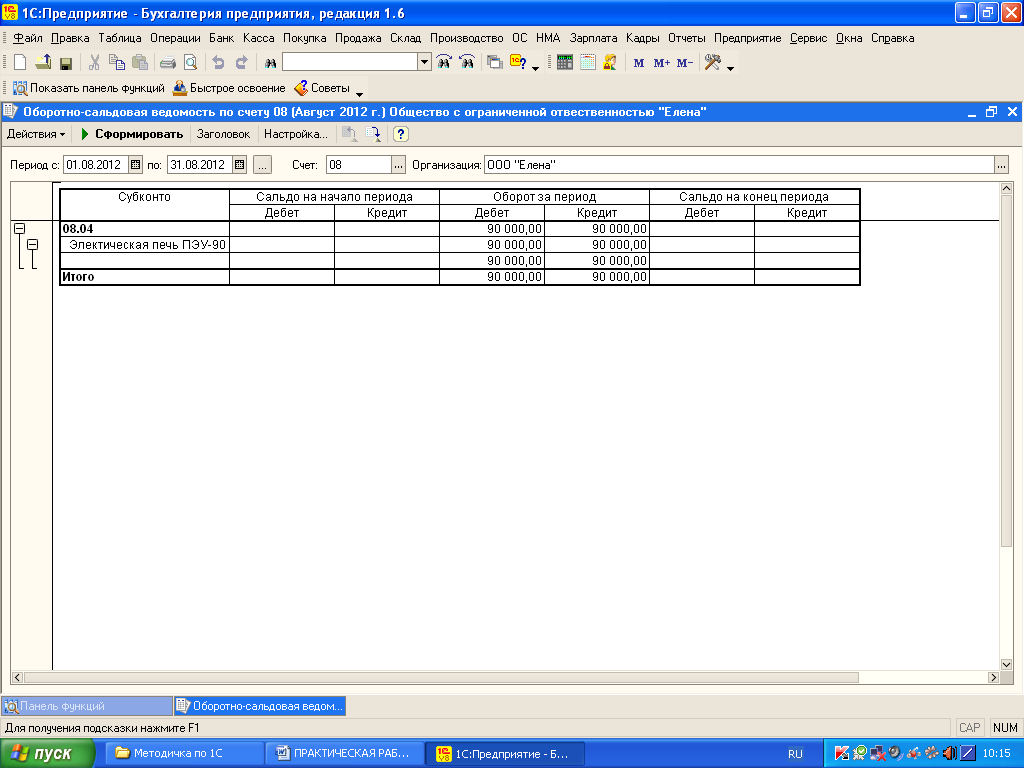

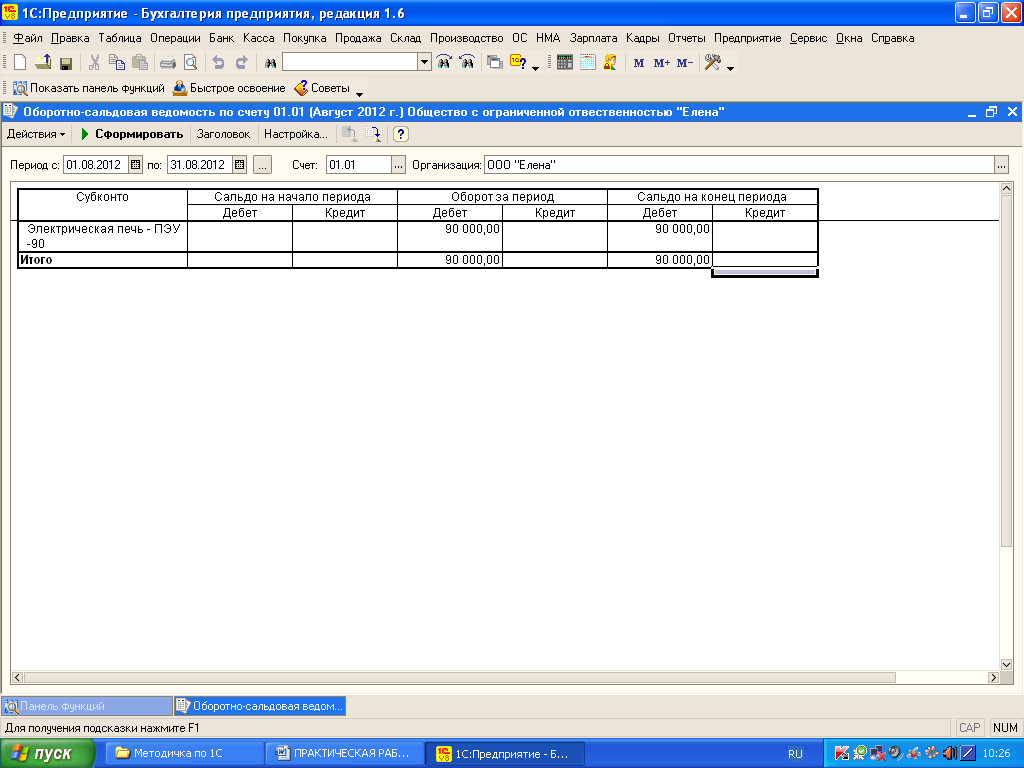

Для выполнения первой операции, отройте Закладку основные средства – ОС. Выберите документ Поступление товаров и услуг. В открывшемся окне выбора выберите строку ПОКУПКА, КОМИССИЯ (рисунок 1). В открывшемся документе установите следующие данные: -дата – 2 августа 2013 года; -контрагент – ОО «Ритм» (необходимо в группу ПОСТАЩИКИ добавить данного поставщика) – рисунок 2; -договор купли-продажи № 44 (информацию также необходимо добавить в справочник по договорам) – рисунок 3. Далее в документе ПОКУПКА, КОМИССИЯ выполняем команду ДОБАВИТЬ и оформляем закладку Товары!!! – рисунок 4.  Рисунок 1  Рисунок 2  Рисунок 3 По показателю НОМЕНКЛАТУРА откроется Справочник НОМЕНКЛАТУРА, Из Справочника необходимо выбрать строку Оборудование (объекты основных средств). После того, как вы сделаете выбор, откроется СПРАВОЧНИК Оборудование (объекты основных средств). Данный Справочник на момент выполнения вами операции не заполнен, поэтому следует вновь выполнить команду ДОБАВИТЬ. Откроется карточка, в которой необходимо отразить информацию по поступающему на предприятие объекту основных средств – рисунок 5.  Рисунок 5 Информация для оформления карточки: -краткое наименование объекта – Электрическая печь ПЭУ -90; -единица измерения – штуки; -ставка НДС -18%; -номенклатурная группа- рабочие машины и оборудование (добавить) – рисунок 6;  Рисунок 6 -страна происхождения Россия; -статья затрат – амортизация. Далее необходимо оформить ЗАКЛАДКУ Цены. В открывшемся окне (рисунок 7) устанавливаем дату 2 августа 2012 года, выбираем строку – Основная цена закупки (поставьте флажок), далее укажите цену с НДС – 16 200 рублей и, нажав на кнопку выбора, перейдите к документу Установка цен номенклатуры (рисунок 8). В данном документе необходимо указать дату 2 августа 2012 года, выбрать – цена закупки и вернуться к карточке. После оформления строки (закладки) ЦЕНЫ выполните команду ЗАПИСАТЬ ЦЕНЫ, щелкнув левой кнопкой мыши на строке ЗАПИСАТЬ ЦЕНЫ.  Рисунок 8 Далее переходим к ЗАКЛАДКЕ Спецификация. Выполнив команду ДОБАВИТЬ ОФОРМИТЕ ДОКУМЕНТ Спецификация номенклатуры, указав наименование поступающего объекта – Электрическая печь ПЭУ -90 и количество поступающих ценностей – единица (рисунок 9).  Рисунок 9 На ЗАКЛАДКЕ Счета учета также выполните команду ДОБАВИТЬ и в открывшемся документе (рисунок 10) отразите следующую информацию: -организация – «ООО «Елена»; -склад – основной; -счет учета (БУ- бухгалтерского учета) – 08.04; -счет учета доходов от реализации – 91.01; -счет учета расходов от реализации – 91.02; -счет учета предъявленного НДС – 1901; -счет учета НДС при реализации – 68.02. Выполните команды ЗАПИСАТЬ и ОК, в списке Справочника Номенклатура появиться наша печь (рисунок 11). Двойным щелчком левой кнопки «мыши» произведите выбор и вернитесь в документ ПОКУПКА, КОМИССИЯ. Укажите количество получаемых печей – единица, цену (без НДС) – 90 000 рублей, ставку НДС – 18%, а также счет НДС – 19.01(НДС по приобретаемым основным средствам). Запишите документ и распечатайте товарную накладную, предварительно проверив, все ли данные в ней зафиксированы (рисунок 12).  Рисунок 10  Рисунок 11  Рисунок 12 Проведите документ. Затем в Главном меню программы выберите пункт ОПЕРАЦИИ и строку ЖУРНАЛ ОПЕРАЦИЙ (рисунок 13). Откройте журнал, найдите строку ПОСТУПЛЕНИЕ ТОВАРОВ ИУСЛУГ, сделайте строку активной. В нижней части журнала у вас должны быть сформированы по данной операции две бухгалтерские проводки: Дт 08.04 Кт 60.01 – 90 000 рублей; Дт 19.01 Кт 60.01 – 16 200 рублей.  Рисунок 13 Для выполнения второго задания необходимо на ЗАКЛАДКЕ основные средства выбрать документ Принятие к учету ОС. В открывшемся документе выполнить команду ДОБАВИТЬ. Затем команду – ДОБАВИТЬ ОБОРУДОВАНИЕ. В открывшемся документе (рисунок 14) несколько вкладок. Необходимо последовательно их оформить. Информация для оформления вкладок: 1) вкладка – Основные средства: -дата- 03 августа 2013 года; -оборудование – Электрическая печь – ПЭУ-90; -основные средства – ДОБАВИТЬ. После выполнения данной команды производим выбор в активной строке. При этом откроется Справочник Основные средства. Вновь выполняем команду ДОБАВИТЬ и оформляем КАРТОЧКУ (рисунок 15).  Рисунок 14  Рисунок 15 В карточку также последовательно вносим следующие сведения: -наименование – Электрическая печь ПЭУ -90; -дата- 3 августа 2013 года; -изготовитель – ОАО «Мотор»; -заводской номер – 999; -номер паспорта -89-78; -дата выпуска – 17 мая 2013 года; -группа основных средств – машины и оборудование (кроме офисного); -амортизационная группа – Третья группа - от 3 до 5 лет включительно. На вкладке БУХГАЛТЕРСКИЙ УЧЕТ ввести документ ПРИНЯТИЯ К УЧЕТУ (рисунки 16, 17).  Рисунок 16  Рисунок 17 На вкладке Основные средства укажите дату 3 августа 2012 года и наименование объекта – электрическая печь. На вкладке Общие сведения ОЧЕНЬ ВАЖНО оформить строку ОПЕРАЦИЯ С ОБЪЕКТАМИ ОСНОВНЫХ СРЕДСТВ (рисунок 18). Через кнопку выбора выходим на документ – События с основными средствами и выполняем команду ДОБАВИТЬ. В строке ВИД СОБЫТИЯ выбираем ПРИНЯТИЕ К УЧЕТУ С ВВОДОМ В ЭКСПЛУАТАЦИЮ. Данную строку копируем и переносим в строку НАИМЕНОВАНИЕ, выполняем команды ЗАПИСАТЬ и ОК. Не забудьте поставить флажок Ввести в эксплуатацию одновременно с принятием к учету. Далее необходимо ввести информацию о том, как будет начисляться по данному объекту амортизация. Для этого нажимаем кнопку выбора в строке Способы отражения расходов по амортизации. В открывшемся справочнике выполняем команду ДОБАВИТЬ (рисунок 19) и оформляем следующие реквизиты: -наименование – начисление амортизации по основным средствам; -способы: -счет – 26; -субконто 1 – администрация; -субконто 2 – амортизация.  Рисунок 18  Рисунок 19 На вкладке БУХГАЛТЕРСКИЙ УЧЕТ оформляем следующие реквизиты (рисунок 20): -порядок учета – начисление амортизации; -подразделение – администрация; -МОЛ – Суворов М.П.; -ФЛАЖОК!!!!!!-начислять амортизацию: -способ начисления амортизации – линейный: -срок полезного использования – 60 месяцев; На вкладке налоговый учет – ПОВТОРИТЕ ДАННУЮ ИНФОРМАЦИЮ.  Рисунок 20 Сформируйте и распечатайте АКТ приемки-передачи объекта в эксплуатации (рисунок 21).  Рисунок 21 Проведите документ и в ЖУРНАЛЕ ОПЕРАЦИЙ ПРОВЕРЬТЕ НАЛИЧИЕ ПРОВОДКИ: Дт 01 Кт 08 – 90 000 рублей (рисунок 22).  Рисунок 22 Сформируйте инвентарную карточку (форма ОС-6) – рисунок 23, а также инвентарную книгу – рисунок 24.  Рисунок 23  Рисунок 24 Далее сформируйте и распечатайте ОСВ по счетам 08 и 01 – рисунки 25,26.  Рисунок 25  Рисунок 26 ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 50 Тема 3.1 Использование ПО 1С: Бухгалтерия в организации и ведении бухгалтерского и налогового учета имущества организации Содержание работы: Оформление операций по поступлению основных средств, НМА, начислению амортизации по основным средствам и НМА. Цель работы: приобретение практических навыков работы с ПО 1С: Бухгалтерия Оснащение: методические указания по выполнению практической работы Задание 1. Оформите операции по получению счета ОАО «Сигма» за основные средства, подготовьте и распечатайте товарные накладные на поступающие ценности, а также ЖУРНАЛ ОПЕРАЦИЙ по данным операциям. Оформите операции по взятию поступивших объектов основных средств на баланс ООО «Елена», распечатайте Акты приемки-передачи ОС, инвентарные карточки и выписки из ЖУРНАЛА ОПЕРАЦИЙ. Сформируйте и распечатайте ОСВ по счетам 08 «Вложения во внеоборотные активы» и 01»Основные средства», а также ИНВЕНТАРНУЮ КНИГУ ОС. Данные для выполнения задания Хозяйственные операции по поступлению основных средств в ООО «Елена»

Информация для оформления операций по приобретению Тестомесильной машины марки МТ -100: Реквизиты ОАО «Сигма: -номер расчетного счета в банке – 40702810300000004458; -БИК – 048073842; -корреспондентский счет – 30101810800000000842; -договор купли-продажи № 45 от 1 августа 2013 года. 2) Информация по Тестомесильной машине марки МТ -100: -изготовитель – ЗАО «Сирена»; -срок полезного использования – 6 лет -72 месяца; -номер технического паспорта – 56 789; -заводской номер – 5625; -дата выпуска – 7 июня 2012 года; -группа ОС – машины и оборудование (кроме офисного); -амортизационная группа – четвертая. Информация для оформления операций по приобретению Разделочного стола: -изготовитель – ЗАО «Сирена»; -срок полезного использования – 10 лет -120 месяцев; -номер технического паспорта – 44 789; -заводской номер – 1236; -дата выпуска – 7 июня 2013 года; -группа ОС – машины и оборудование (кроме офисного); -амортизационная группа –.пятая – 10 лет. Информация для оформления операций по приобретению Взбивальной машины марки МВ – 200: -изготовитель – ЗАО «Сирена»; -срок полезного использования – 4 года - 48 месяцев; -номер технического паспорта – 20 650; -заводской номер – 9 852; -дата выпуска – 7 июня 2013 года; -группа ОС – машины и оборудование (кроме офисного); -амортизационная группа – третья. Задание 2. Начислить амортизацию по основным средствам предприятия за сентябрь 2013год. Проверить правильность формирования записей на счетах бухгалтерского учета по начисленной амортизации через формирование следующих документов: -Журнал операций (период с 1 августа по 30 сентября 2013 года); -Ведомость начисления амортизации (период с 1 августа по 30 сентября 2013 года); -ОСВ по счету 02.01 (период с 1 августа по 30 сентября 2013 года). Распечатать Журнал операций, Ведомость начисления амортизации, ОСВ по счету 02.01. Данные для выполнения задания Хозяйственные операции по начислению амортизации по основным средствам в ООО «Елена»

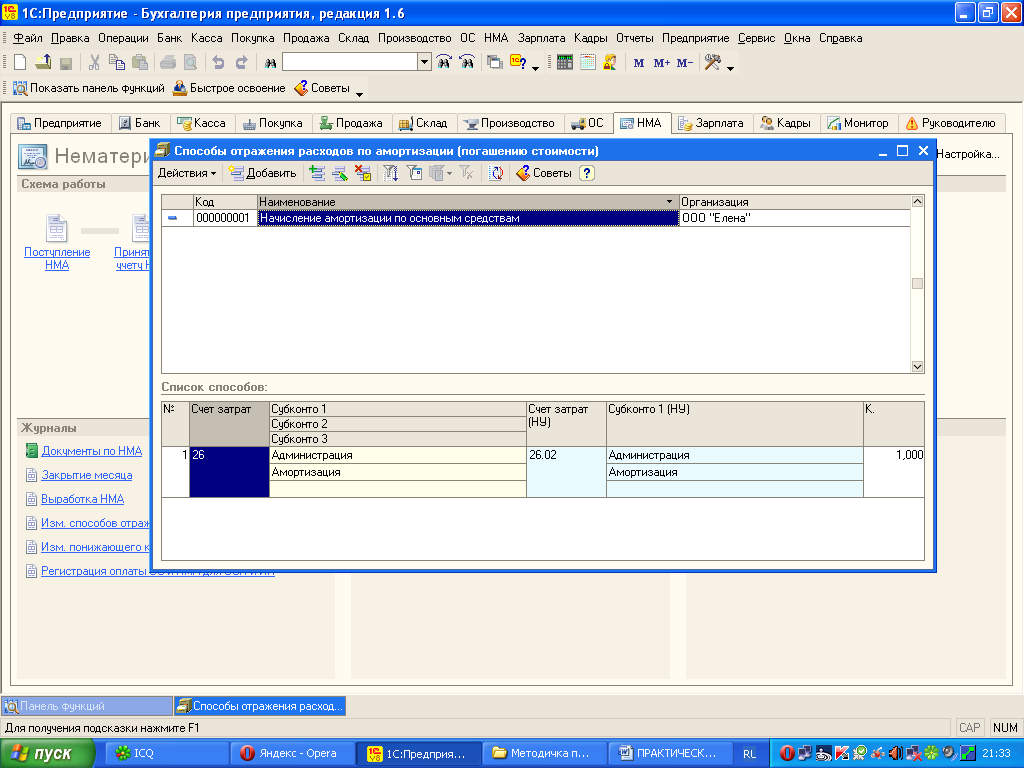

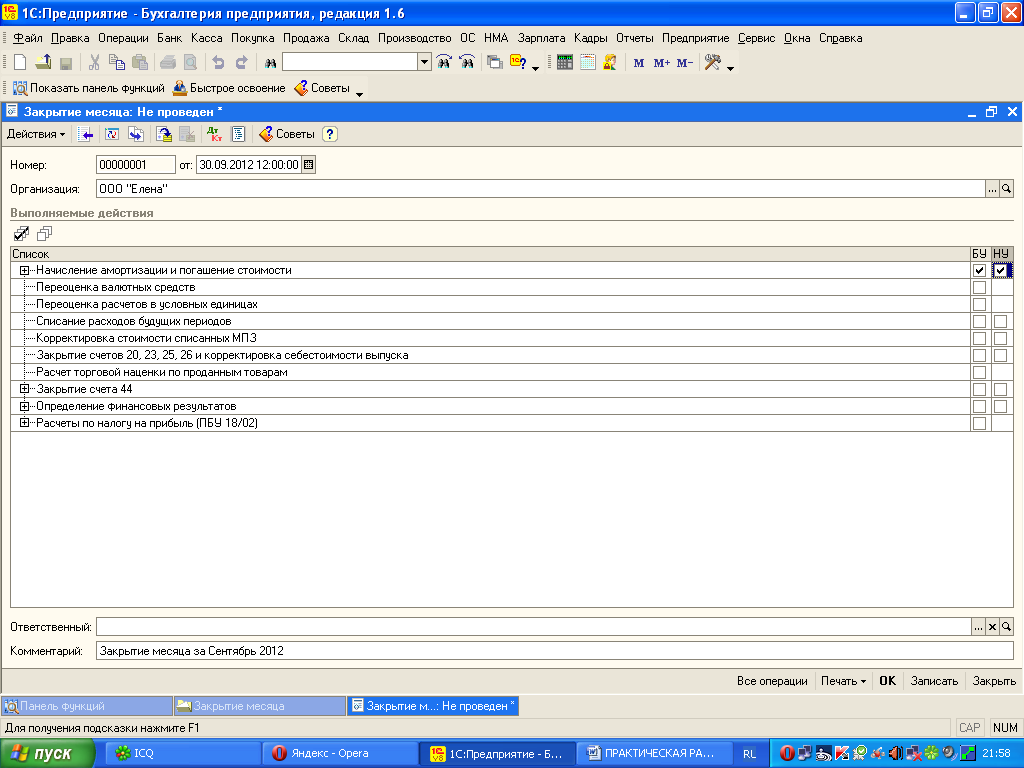

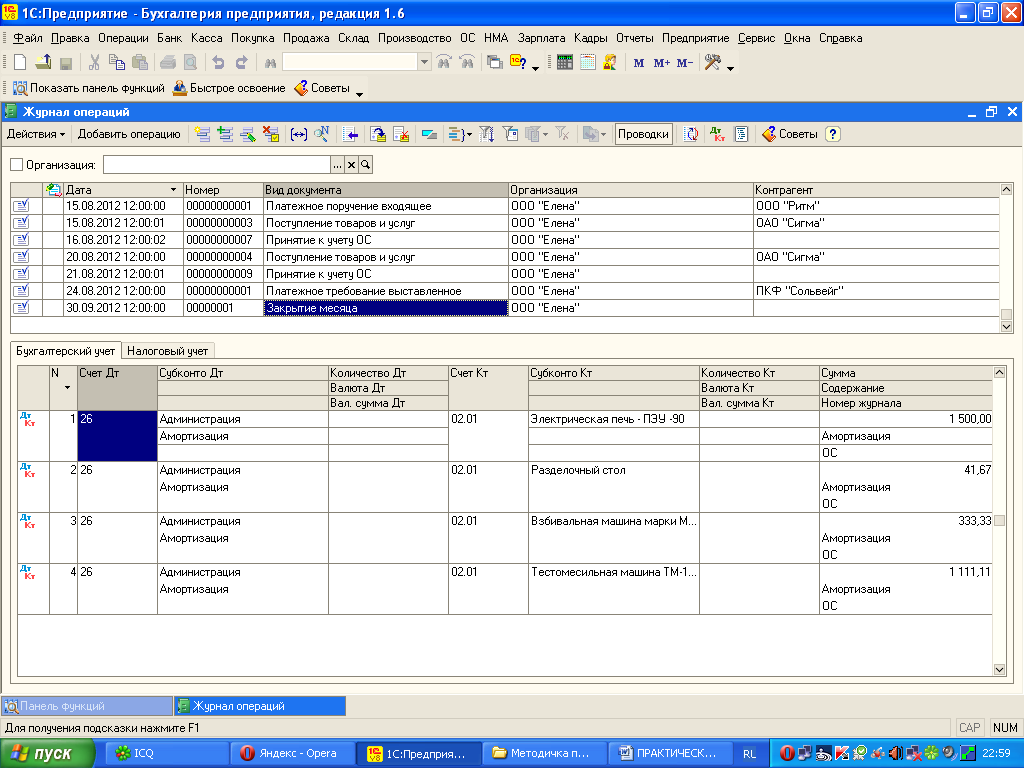

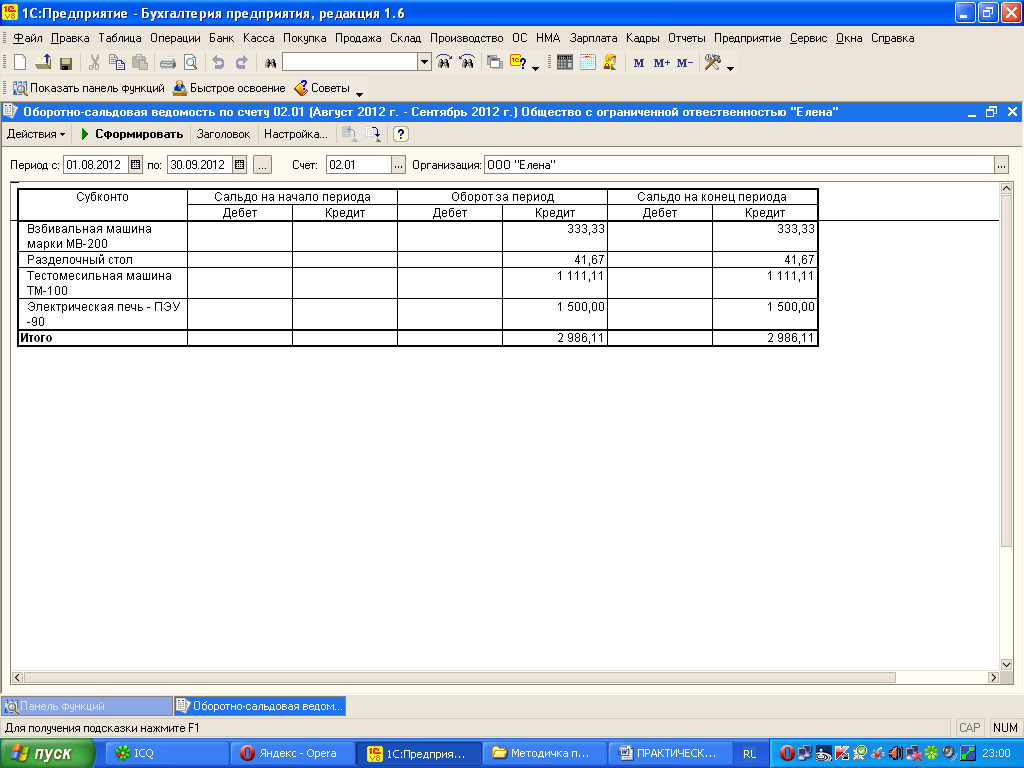

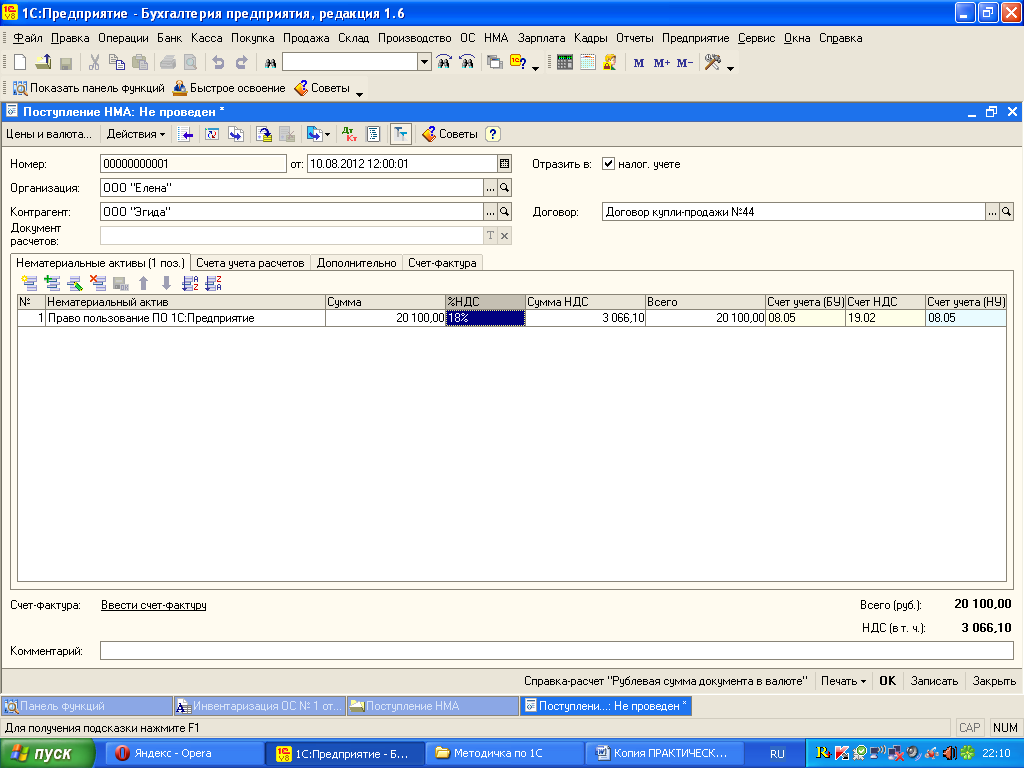

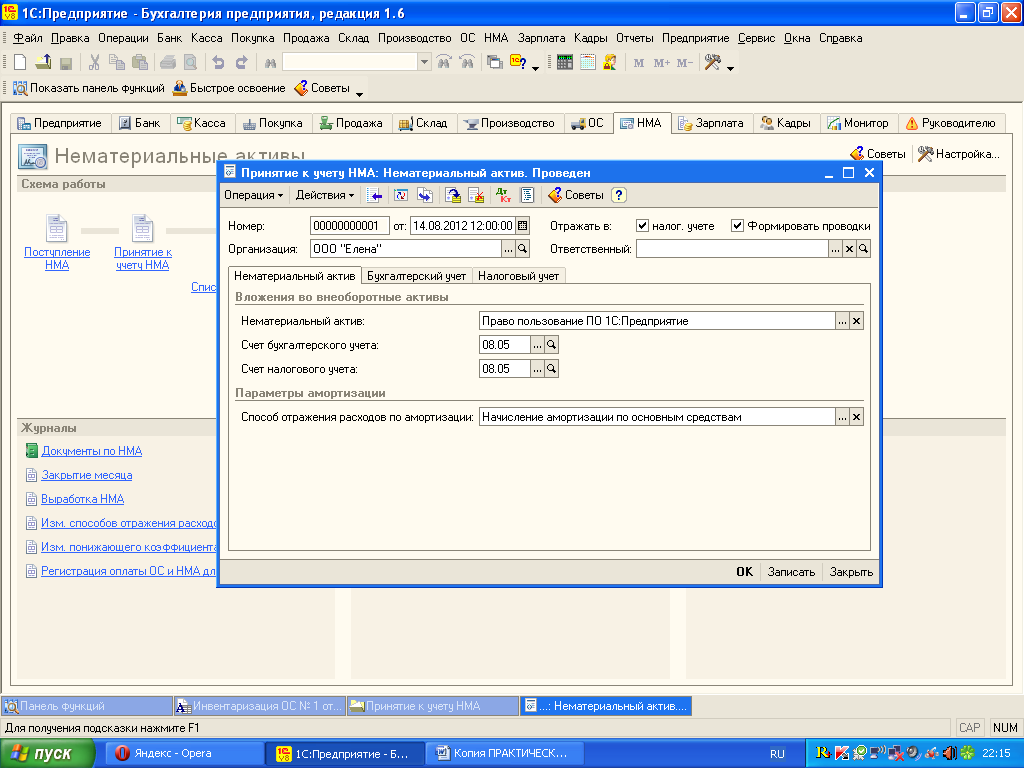

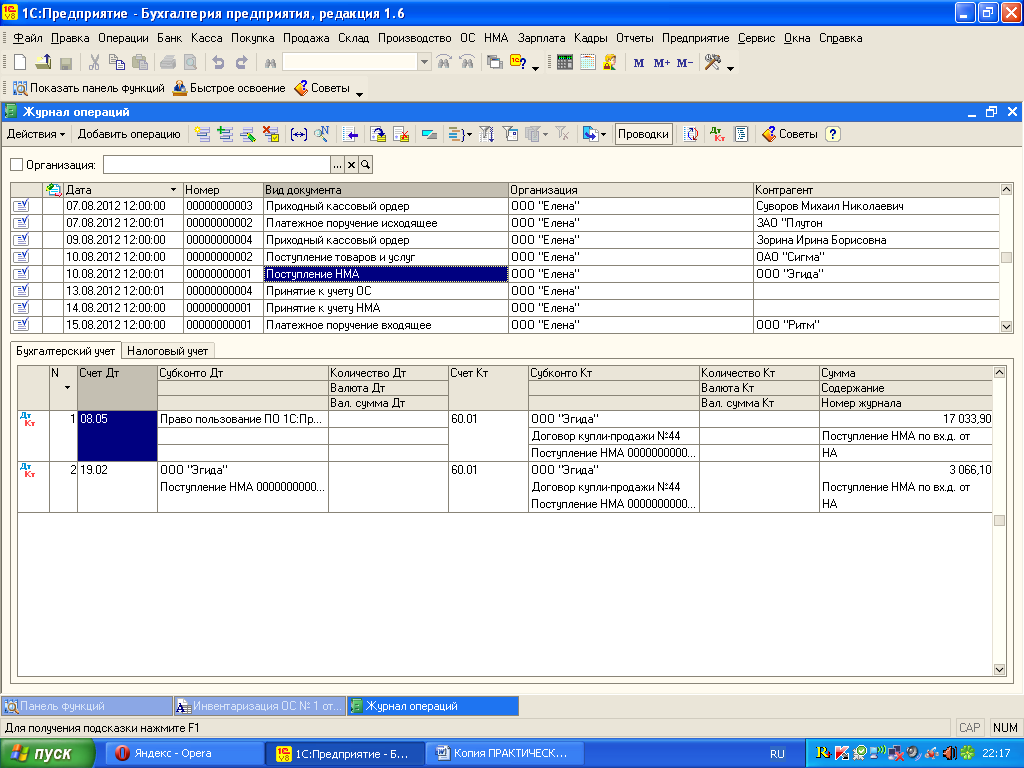

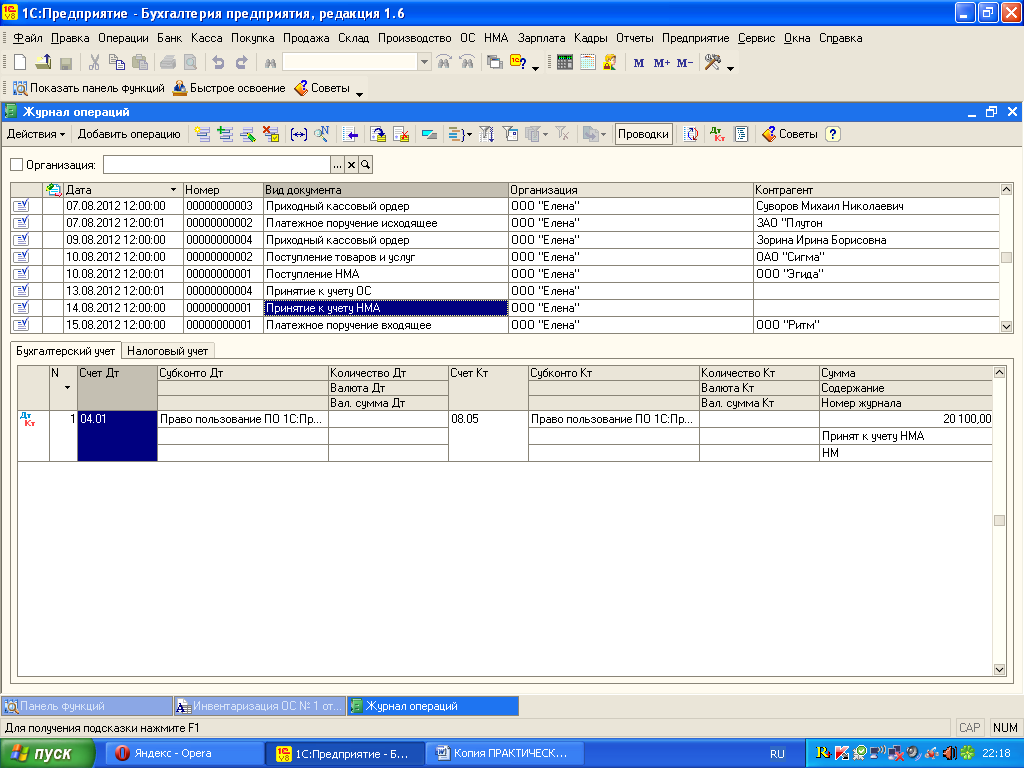

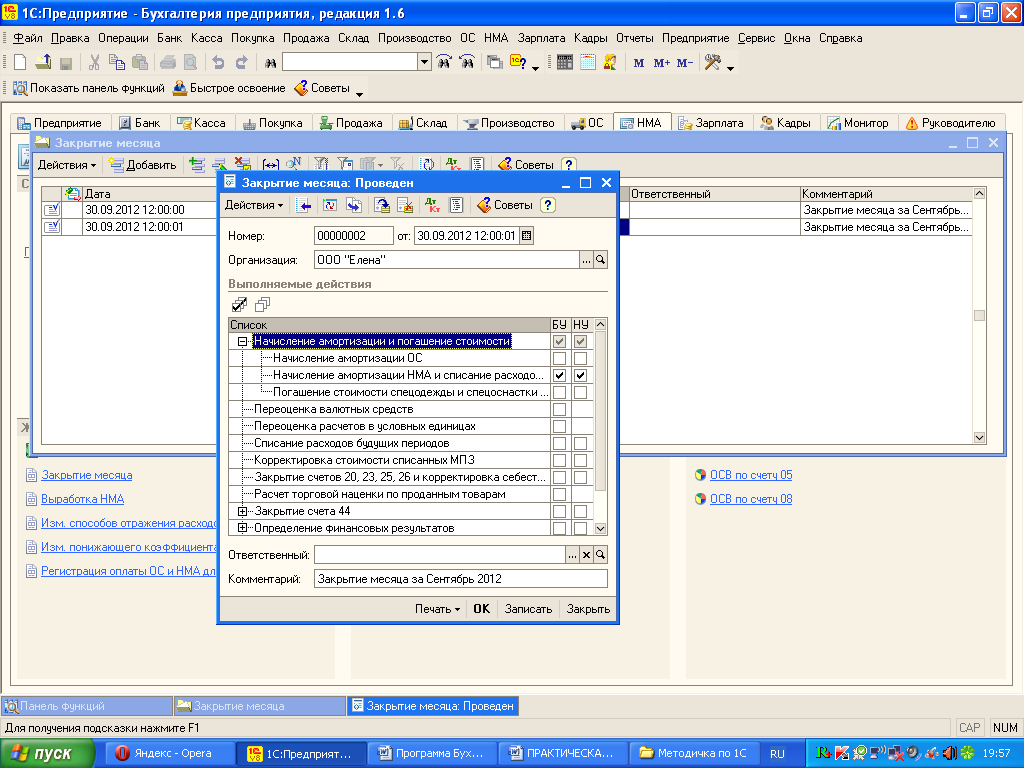

Информация для начисления амортизации по основным средствам ООО «Елена» относится к категории предприятий малого бизнеса. Поэтому амортизационные отчисления по основным средствам, которые фактически находятся и эксплуатируются в кондитерском цехе, отражаются в учете как косвенные (накладные) расходы по дебету счета 26 «Общехозяйственные расходы». Соответственно, субконто – аналитический учет по данным операциям при начислении амортизации: -подразделение – администрация; -статья затрат- амортизация. Прежде чем начислять амортизацию по объектам основных средств нашего предприятия, необходимо проверить оформление Справочника СПОСОБЫ ОТРАЖЕНИЯ РАСХОДОВ ПО АМОРТИЗАЦИИ. На Закладке ОС (основные средства) откройте выше названный СПРАВОЧНИК (рисунок 1).  Рисунок 1 Обратите внимание на то, чтобы в справочнике было указано два субконто. Напоминание!!! Амортизация по основным средствам и НМА начинает осуществляться с месяца, следующего за месяцев взятия основных средств на баланс, то есть принятия их к учету. На нашем предприятии основные средства были приняты к учету в августе 2012 года, следовательно, амортизация может быть начислена только за сентябрь 2012 года. Для начисления амортизации на закладке ОС (Основные средства) в разделе ЖУРНАЛЫ откройте строку ЗАКРЫТИЕ МЕСЯЦА. Выполните команду ДОБАВИТЬ. В открывшемся документе установите дату – 30 сентября 2013 года. Уберите флажки из всех строк. Для этого под строкой Выполнить действия щелкните левой кнопкой «мыши» по «пустым окошкам». Флажки исчезнут. После этого поставьте флажки только по первой строке – Начисление амортизации и погашение стоимости (рисунок 2). После всех выполненных действий выполните команды ЗАПИСАТЬ и ОК. если ваши действия по взятию на баланс основных средств и начислению амортизации были выполнены правильно, то документ будет ПРОВЕДЕН и автоматически будут сформированы бухгалтерские проводки по начислению амортизации по основным средствам. Проверить правильность начисления амортизации по основным средствам можно, в частности, выбрав в Главном меню пункт Операции – Журнал операций (рисунок 3). Кроме того, вам необходимо сформировать ведомость начисления амортизации. Данный документ находится на Закладке основные средства в Отчетах. Откройте документ, установите временной промежуток: с 1 августа по 30 сентября 2012 года. Выполните команду СФОРМИРОВАТЬ (рисунок 4).  Рисунок 2  Рисунок 3 Рисунок 4 Далее точно также сформируйте ОСВ по счету 02.01 «Амортизация ОС» (рисунок 5).  Рисунок 5 ЗАДАНИЕ 3.Произвести приобретение объекта НМА – ПО 1С: Предприятие, используя данные Журнала хозяйственных операций. Начислить амортизацию по НМА за сентябрь 2013 года. Подготовить для Отчета следующие документы: -документ «Поступление НМА» (рисунок 1); -документ по принятию НМА к учету (рисунок 2); -журнал операций с перечисленными операциями (рисунки 3,4); -оборотно-сальдовую ведомость по счету 04 «НМА»; -документ «Закрытие месяца» - по начислению амортизации по НМА; -Журнал операций по операции начисления амортизации по НМА; -оборотно-сальдовую ведомость по счету 05 «Начисление амортизации по НМА». Данные для выполнения задания Хозяйственные операции по приобретению НМА в ООО «Елена»

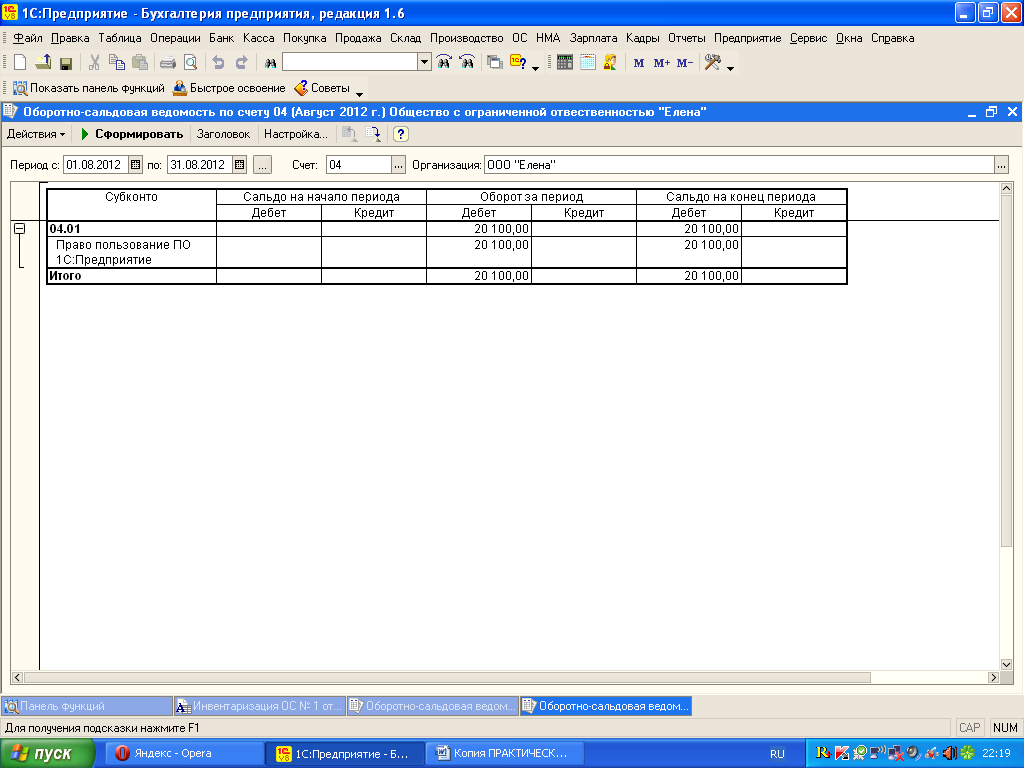

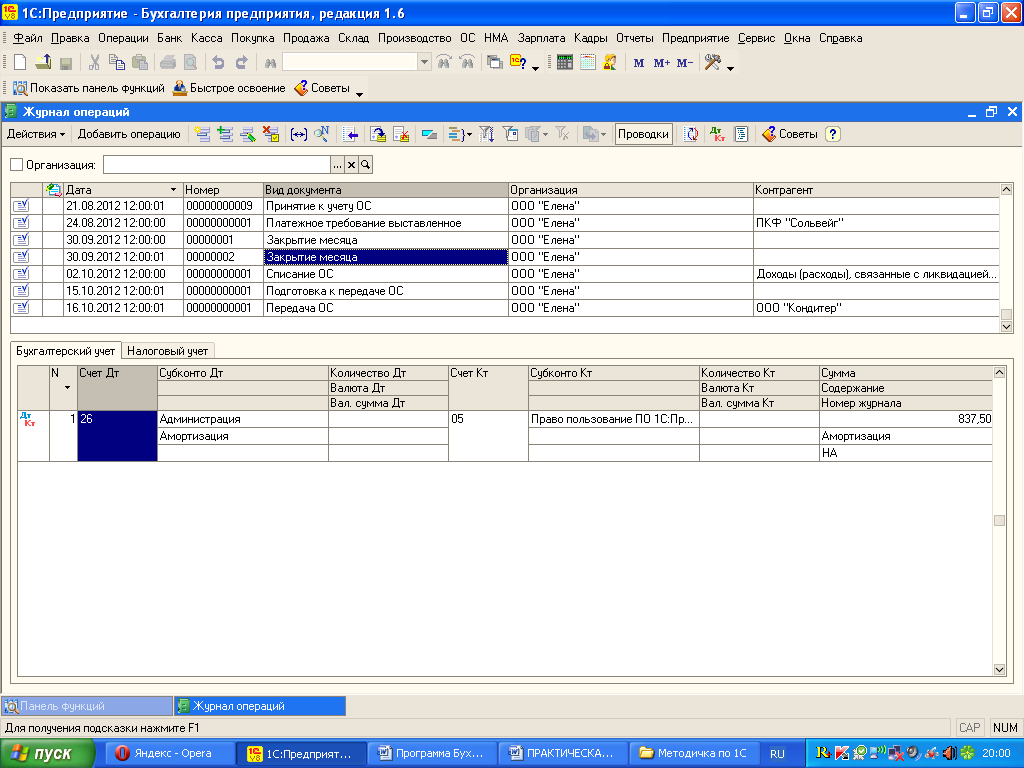

Приобретение НМА отражается в учете аналогично приобретению основных средств (рисунки 6-10).  Рисунок 6 – Приобретение НМА (получение счета-фактуры)  Рисунок 7 – Взятие НМА на баланс  Рисунок 8- Получение счета – фактуры (Дт 08 Кт 60, Дт 19 Кт 60)  Рисунок 9 – Принятие на баланс (к учету – Дт 04 Кт 08)  Рисунок 10 – Оборотно-сальдовая ведомость по счету 04 «НМА» Для начисления амортизации по НМА, необходимо оформить документ «Закрытие месяца». Для этого на Закладке НМА в Разделе «Журналы» откройте документ «Закрытие месяца». Выполните команду ДОБАВИТЬ, в открывшемся документе установите дату начисления амортизации по НМА – 30 сентября 2013 года. ЗАПИШИТЕ документ, его порядковый номер должен быть второй, так как вы уже начисляли амортизацию по основным средствам. Далее уберите все флажки по строкам документа и оставьте флажок только на операции «Начисление амортизации и погашение стоимости». ВНИМАНИЕ!!!! Откройте данную папку и оставьте флажки только по строке Начисление амортизации по НМА. Запишите документ и проверьте формирование бухгалтерской проводки в журнале операций (рисунки 11,12,13).  Рисунок 11 – Начисление амортизации по НМА  Рисунок 12– Начисление амортизации по НМА  Рисунок 13 – Начисление амортизации по НМА (Журнал операций) ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 51 |