Управление проектами - И.И. Мазур. Учебное пособие 2е издание Под общей редакцией профессора и. и. Мазура Допущено

Скачать 8.48 Mb. Скачать 8.48 Mb.

|

|

Часть резерва всегда должна находиться в распоряжении менеджера проекта (остальной частью резерва распоряжаются, в соответствии с контрактом, другие участники проекта). Необходимым условием успеха проекта является превышение предполагаемых поступлений от реализации проекта над оттоками денежных средств на каждом шаге расчета. С целью снижения рисков в плане финансирования необходимо создавать достаточный запас прочности, учитывающий следующие виды рисков:

При расчете рисков необходимо, чтобы сальдо накопленных реальных денег в финансовом плане проекта на каждом шаге расчета было не менее 8% планируемых на данном шаге затрат. Кроме того, необходимо предусматривать дополнительные источники финансирования проекта и создание резервных фондов с отчислением в них определенного процента с выручки от реализации продукции. 3. Страхование рисков. В случае если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков. Страхование рисков есть, по существу, передача определенных рисков страховой компании. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации и т. д.; Выбор рациональной схемы страхования представляет собой достаточно сложную задачу. Рассмотрим основные положения данного способа снижения рисков. Приказом Росстрахнадзора № 02-02/08 от 19.05.94 [13] утверждена Классификация по видам страховой деятельности, в которой предусмотрено страхование финансовых рисков договором, предусматривающим обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, вызванных следующими событиями:

В законодательстве РФ введено понятие предпринимательского риска. Страхование предпринимательского риска предполагает заключение договора имущественного страхования, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

При заключении договора страхования предпринимательского риска страховщик вправе произвести анализ рисков, а при необходимости назначить экспертизу. При страховании предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать убытки от предпринимательской деятельнос- ти, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. Для реальных инвестиций существует страхование и не только от финансовых потерь. Договором строительного подряда может быть предусмотрена обязанность стороны, на которой лежит риск случайной гибели или случайного повреждения объекта строительства, материала, оборудования и другого имущества, используемых при строительстве, либо ответственность за причинение при осуществлении строительства вреда другим лицам, застраховать соответствующие риски. Отчисления на страхование предпринимательских рисков можно включать в состав себестоимости продукции (8). Так, в себестоимость продукции (работ, услуг) включаются: платежи (страховые взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности организаций — источников повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию. Разрешено создавать страховые резервы или страховые фонды всем предприятиям и организациям для финансирования расходов, вызванных предпринимательскими и прочими рисками, а также связанных со страхованием имущества, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц. Установлен и лимит отчислений на эти цели: он не может превышать одного процента объема реализуемой продукции (работ, услуг). Эффективность методов снижения рисков определяется с помощью следующего алгоритма:

21.4. Организация работ по управлению рисками Комплексное исследование разнообразных рисков на стадии разработки проекта с помощью системы подходов и методов, представленных в предыдущих разделах, предпринимается не только в целях анализа проектных рисков в начале жизненного цикла проекта. Выводы, сделанные на основе такого исследования, оказывают существенную помощь менеджеру проекта на стадии его реализации, поскольку, анализ проектных рисков не должен ограничиваться лишь констатацией факта их наличия и расчетно-рекомендательным заключением на стадии разработки бизнес-плана проекта. Обязательным продолжением и развитием анализа проектных рисков является управление ими на стадии реализации и эксплуатации проекта (табл. 21.4.1). Таблица 21.4.1 Управление риском в течение жизненного цикла проекта

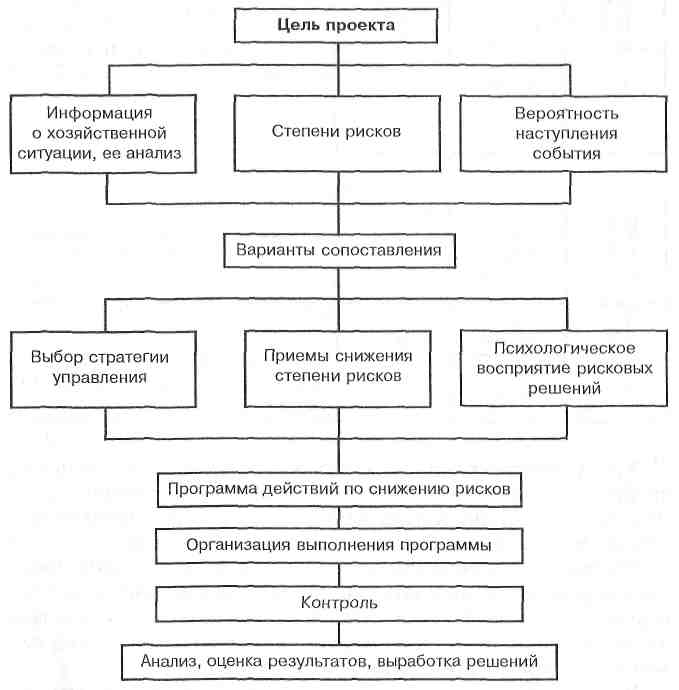

Управление рисками — специфическая область менеджмента, требующая знаний в области теории фирмы, страхового дела, анализа хозяйственной деятельности предприятия, математических методов оптимизации экономических задач и т. д. Система управления рисками — это особый вид деятельности, направленный на смягчение воздействия рисков на конечные результаты реализации проекта. Управление риском — новое для российской экономики явление, которое появилось при переходе экономики к рыночной системе хозяйствования. Управление рисками осуществляется на всех фазах жизненного цикла проекта с помощью мониторинга, контроля и необходимых корректирующих воздействий. Модель организации работ по управлению риском приведена на рис. 21.4.1. Указанные работы организуются и осуществляются проект-менеджером в тесном взаимодействии со всеми участниками проекта. Процесс управления рисками предполагает проведение определенных шагов, в том числе:

Рис. 21.4.1. Модель организации работ по управлению рисковыми проектами Анализ рисков инвестиционного проекта предполагает подход к риску не как к статическому, неизменному, а как к управляемому параметру, на уровень которого возможно и нужно оказывать воздействие. Отсюда следует вывод о необходимости влияния на выявленные риски с целью их минимизации или компенсации. На изучение этих возможностей и связанной с этим методологии направлена так называемая концепция приемлемого риска. В основе концепции приемлемого риска лежит утверждение о невозможности полного устранения потенциальных причин, которые могут привести к нежелательному развитию событий и в результате — к отклонению от выбранной цели. Однако процесс достижения выбранной цели может происходить на базе принятия таких решений, которые обеспечивают некоторый компромиссный уровень риска, называемый приемлемым. Этот уровень соответствует определенному балансу между ожидаемой выгодой и угрозой потерь и основан на серьезной аналитической работе, включая и специальные расчеты. В применении к инвестиционному проектированию реализация концепции приемлемого риска происходит через интеграцию комплекса процедур — оценки рисков проекта и управления проектными рисками. Характеризуя в целом весь арсенал методов управления рисками проекта, необходимо подчеркнуть их конкретную практическую направленность, позволяющую не только отобрать и проранжировать факторы рисков, но и смоделировать процесс реализации проекта, оценить с определенной вероятностью последствия возникновения неблагоприятных ситуаций, подобрать методы минимизации их воздействия или предложить компенсирующие риски мероприятия, проследить за динамикой поведения фактических параметров проекта в ходе его осуществления и, наконец, скорректировать их изменение в нужном направлении. Цель управления проектными рисками не только способствует углублению анализа проектов, но и повышает эффективность инвестиционных решений. Роль главного исполнителя всех процедур, связанных с управлением риском, ложится на плечи менеджера проекта (администратора) или команды с его участием. Методы управления проектными рисками могут и должны стать средством эффективной реализации самих проектов на всех уровнях управления — федеральном, региональном и местном. РЕЗЮМЕ Управление рисками — новое для российской экономики явление, которое появилось при переходе экономики к рыночной системе хозяйствования. Качественное управление риском повышает шансы системы управления проектом добиться успеха в долгосрочной перспективе, значительно уменьшает опасность неэффективной реализации проекта. Важно не только выявить потенциальные риски проекта, но и оценить их влияние на результаты, своевременно принять решения о снижении рисков, причем осуществлять управления рисками на всех стадиях реализации проекта и адекватно задокумен-тровать процессы управления рисками проекта для последующего применения этих знаний в дальнейшей практике управления подобными проектами. КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

АНАЛИЗ СИТУАЦИИ. ПРОЕКТ СОЗДАНИЯ СПЕЦИАЛИЗИРОВАННОЙ ФЛОТИЛИИ ДЛЯ ЯРУСНОГО ПРОМЫСЛА ДОННЫХ ПОРОД РЫБ В ПРИБРЕЖНОЙ ЗОНЕ N И ЮЖНЫХ ОСТРОВОВ Целями реализации проекта являются:

В ходе предынвестиционного анализа и проектирования были выявлены риски и определены меры их предупреждения, представленные в таблице ниже:

Вопросы для анализа:

ЛИТЕРАТУРА

Как правило, наибольшего успеха добивается тот, кто располагает лучшей информацией. Б. Дизраэли |