ответы. Вопросы к экзамену по дисциплине Макроэкономика

Скачать 398.25 Kb. Скачать 398.25 Kb.

|

|

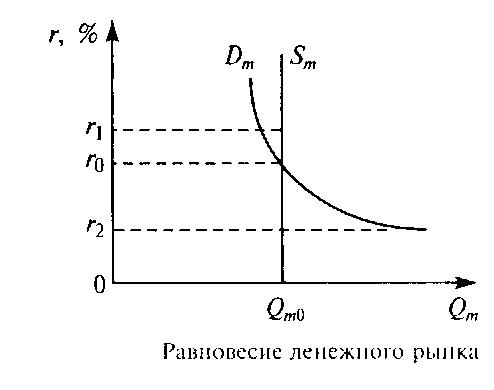

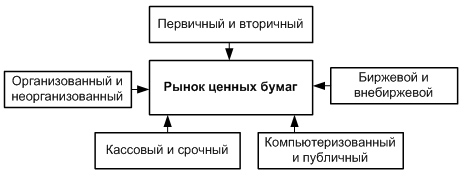

Суть концепции мультипликатора состоит в том, что между изменением автономных инвестиций и валового национального продукта (национального дохода) существует устойчивая зависимость. Эффект мультипликатора в рыночной экономике состоит в том, что увеличение автономных инвестиций приводит к увеличению национального дохода, причем на величину значительно большую, чем первоначальный прирост инвестиций. Действие мультипликатора показывает следующая цепочка: рост автономных инвестиций ® увеличение закупок инвестиционных товаров ® рост доходов экономических агентов, производящих инвестиционные товары ® рост потребления ® рост совокупного спроса ® увеличение дохода ® новое увеличение потребления и т. д. (но- вый виток). Каждый последующий виток данного процесса приводит к росту национального дохода на меньшую величину, т. е. эффект мульти-пликатора имеет затухающий характер. Математически мультипликатор K определяется по формуле  Общий прирост национального дохода вследствие разового прироста автономных инвестиций можно определить умножением первоначального прироста автономных инвестиций ΔY= Затухающий характер эффекта мультипликатора связан с тем, что часть дохода, получаемого экономическими субъектами, сберегается, а величина прироста национального дохода будет тем меньше, чем больше предельная склонность к сбережению. Следовательно, чем больше общество сберегает, тем ниже темпы роста национального дохода. Эта зависимость называется парадоксом бережливости. Теория мультипликатора позволила определить меры, которые может предпринять государство для вывода страны из экономического кризиса, – стимулирование роста автономных инвестиций. Теория акселератора ТЕОРИЯ АКСЕЛЕРАТОРА Теория, утверждающая, что объеминвестиций пропорционален объему производства. Возникшая на основе наблюдения тогофакта, что темпы роста капиталовложений подвержены большим колебаниям по сравнению с темпами роста производства, теория имела решающее значение в ранних кейнсианских моделях развития экономики. Однако наличие фиксированного коэффициента капитал-продукт в масштабах всей экономики не установлено; инвестиционные решения основываются на учете разнообразных факторов, среди которых –ставки процентов, оценка перспектив предприятия и рентабельность. Теория акселератора оказалась неспособной адекватно учитывать все эти факторы. Аналитический вид модели: I=In+a*Y, где: In – плановые инвестиции, a – угловой коэффициент. Эффект акселерации обусловлен в решающей степени 2 факторами: - длительностью периода изготовления оборудования, вследствие чего в этот период неудовлетворенный спрос вызывает расширение производства; - длительностью периода эксплуатации оборудования, в результате чего процентный прирост новых инвестиций к восстановительным инвестициям больше процентного прироста продукции, спрос на которую вызывает новые инвестиции. Парадокс бережливости Парадокс бережливости — парадокс в экономической науке, описанный американскими экономистами Уоддилом Кетчингсом и Уильямом Фостером и исследованный, в частности, Джоном Мейнардом Кейнсом и Фридрихом фон Хайеком. Парадокс формулируется следующим образом: «Чем больше мы откладываем на чёрный день, тем быстрее он наступит». Если во время экономического спада все начнут экономить, то совокупный спрос уменьшится, что повлечет за собой уменьшение зарплат и, как следствие, уменьшение сбережений. То есть можно утверждать, что когда все экономят, то это неизбежно должно привести к уменьшению совокупного спроса и замедлению экономического роста. Кейнсианская модель В простой кейнсианской модели следовало, что для экономического роста необходимо увеличивать совокупные расходы, которые действуют подобно инъекциям, обусловливая рост совокупного дохода с эффектом мультипликатора. А все изъятое из потока расходов мультипликативно сокращает совокупный доход, подталкивая экономику к рецессии или депрессии. Отсюда следовал парадоксальный вывод: чем больше в экономике аккумулируется сбережений, тем беднее она становится. В таком виде парадокс представляется как дилемма заключенного, где сбережения выгодны для каждого человека по отдельности, но вредны для населения и экономики в целом. Классическая модель Парадокс сбережений присутствует только в кейнсианской модели. В классической политической экономии сбережения фактически равны инвестициям. Поэтому, согласно представлениям классиков, при увеличении сбережений инвестиции возрастают на аналогичную величину. В результате сокращения дохода не происходит. Аналогично, если увеличивается предельная норма изъятия в результате роста любого из видов изъятий, то это компенсируется соответствующим ростом инъекций, и величина совокупного выпуска не меняется. Австрийская модель Представители Австрийской школы считают, что сбережения, то есть отказ от потребления нынешних благ в пользу большего потребления в будущем является основой экономического развития Деньги и их функции Деньги — специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других товаров или услуг Деньги проявляют себя через свои функции. Обычно выделяют такие функции денег, как: Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную функцию, как в геометрии длина у отрезков, в физике масса у тел. Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели. Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции. Мировые деньги. Внешнеторговые связи, международные займы, оказание услуг внешнему партнёру вызвали появление мировых денег. Они функционируют как всеобщее платёжное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Прочие функции денег Также иногда выделяют такие функции денег: Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования — невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличивается. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна. Функция мировых денег. Проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы (в первую очередь, золото в форме монет или слитков), иногда драгоценные камни. В наши дни эту функцию обычно выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро и иена, хотя экономические субъекты могут использовать в международных сделках иные валюты. В некоторых странах законы запрещают использовать для сделок внутри страны иностранную валюту, в других это не запрещено. Евро является примером объединения валютных систем ряда стран, которое позволило решить проблему межгосударственных платежей между этими странами путём перехода на единую валюту. Понятие и типология денежных систем Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежная система включает следующие элементы: денежная единица — установленный законом денежный знак, который служит для соизмерения и выражения цен товаров; виды денег, являющихся законным платежным средством, — кредитные банковские билеты (наличные и безналичные), бумажные деньги (казначейские обязательства и билеты), разменная биллонная монета; денежная масса — сумма наличных и безналичных денежных средств, а также других платежных средств; эмиссионная система — порядок эмиссии банковских и казначейских билетов центральными банками и казначействами и каналы эмиссии; денежно-кредитная политика — совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов). Тип денежной системы зависит от формы функционирования денег — полноценные деньги или знаки стоимости. В процессе эволюции форм денег и денежных отношений сформировались два типа денежных систем  Сущность и формы кредита Кредит или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости. Кредитные отношения могут выражаться в разных формах кредита (коммерческий кредит, банковский кредит и др.), займе, лизинге, факторинге и т. д. Другие определения кредита: взаимоотношения между кредитором и заёмщиком; возвратное движение стоимости; движение платёжных средств на началах возвратности; движение ссуженной стоимости; движение ссудного капитала; размещение и использование ресурсов на началах возвратности; предоставление настоящих денег взамен будущих денег и др. Согласно определению Джона Милля, кредит «есть разрешение одному лицу пользоваться капиталом другого лица» Сущность кредита Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик). Формы кредита В зависимости от размера процентной ставки можно выделить кредиты с положительной процентной ставкой, беспроцентные кредиты (процентная ставка равна нулю) и кредиты с отрицательной процентной ставкой. В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита. Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха́, скот, зерно и пр.), а кредиторами были субъекты, обладавшие излишками предметов. Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Денежная масса и ее структура Денежная масса — это количество всех денег, предложенных к обращению в рамках нац эк-ки. Денежная масса структурирована по агрегатам, кот делятся по степени ликвидности денег, т.е. способности их к быстрой реализации. Стр-ра денежной массы: m0- наличные деньги на руках у граждан и в кассах предприятий m1=m0+вклады до востребования (депозитные счета, электронные счета) m2=m1+срочные депозиты m3=m2+вложения в ценных бумагах m4=m3+срочные валютные депозиты (вся денежная масса в обороте) MV=PQ M- масса денег, V-скорость обращения Бумажные деньги — это денежные знаки, наделенные принудительным курсом и выпускаемые государством для покрытия своих расходов (казначейские билеты). Они не имеют самостоятельной стоимости (если не считать затрат на их печатание). Так как их курс устанавливается государством, бумажные деньги называют еще декретивными. Это — необеспеченные денежные средства. В развитых странах теперь нет денег, выпускаемых казначейством. Там обращаются кредитные деньги. Кредитные деньги — это знаки стоимости, возникающие на основе кредита. Различают 3 основных вида кредитных денег: вексель банкнота чек Вексель — это письменное долговое обязательство строго установленной законом формы, которое дает право кредитору (векселедержателю) требовать от должника (векселедателя) уплаты определенной суммы денег в срок, указанный в векселе. В векселе, таким образом, всегда указываются должник, сумма и срок возврата кредита. В условиях монометаллизма банкнота представляла собой вексель на банкира, по которому предъявитель в любое время мог получить деньги. Классические банкноты выпускались частными эмиссионными банками взамен коммерческих векселей, т.е. имели товарное обеспечение. Кроме того, эмиссионные банки, имеющие золотой запас, обязаны были обменивать банкноты на золото, т.е. классическая банкнота имела и золотое обеспечение. Со временем право эмиссии банкнот было закреплено за центральными банками. Изъятие золота из внутреннего обращения привело к тому, что во всех странах с 30-х гг. XX в. выпускаются неразменные на золото банкноты. Банкноты (банковские билеты) стали похожи на бумажные деньги, т.к. их выпускает Центральный банк с принудительным курсом, устанавливаемым государством. Их эмиссия и обеспечение связаны с государственными ценными бумагами. Поэтому сейчас банкноты, как правило, называют бумажными деньгами. Чек — письменный приказ владельца текущего счета банку о выплате наличными или переводе на счет другого лица определенной суммы денег. Распространение чеков привело к тому, что чековые депозиты (вклады) в развитых странах постепенно заменили значительную часть наличных денег. В качестве денег в настоящее время используются также монеты. Различают полноценные монеты и разменные. Полноценная — это монета, номинальная стоимость которой равна стоимости содержащегося в ней металла. Эмиссия бумажных денег и разменных монет, на которую государство имеет монопольное право, позволяет ему получать доход, называемый сеньоражем. Сеньораж государство получает тогда, когда издержки эмиссии денег меньше номинальной стоимости выпущенных денег. Спрос и предложение на денежном рынке Предложение денег – количество денег в обращении. Регулирование обращения находится в компетенции гос-ва и в зависимости от ситуации в эк-ке гос-во может предолжить след. варианты: Присутствует при фиксир. проценте, но изменяемой массе денег. Такая ситуация присуща жесткой ден.-кредит. политики, при кот. изменение ссудного процента может резко повлиять на денежный рынок. Масса денег изм. в зависимости от уровня цен и объема пр-ва. Жесткая ден. политика. Осн. цель: сдерживание денежной массы в рамках антиинфляц. политики. Процентная ставка меняется в завис. от спроса на деньги. Близок к рын. эк-ке. Ден. масса и процент меняются в завис. от совокуп. спроса и предложения в экономике. Спрос на деньги состоит из 2 видов: Спрос на деньги для сбережения (спрос дом. хоз-в на вложение на депозитные счета); Спрос на деньги для сделок Спрос на деньги зависит от: Уровня цен; Скорости обращения денег (чем выше скорость, тем меньше денег нужно для обращения); Кол-ва конкурентно-способных товаров и услуг; Процентной ставки. Равновесное и неравновесное состояние денежного рынка Оптимальным состоянием для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие на денежном рынке устанавливается при равенстве спроса на деньги и их предложения, когда количество предлагаемых денежных средств равно количеству денег, которое хотят иметь домохозяйства и фирмы. Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm. Предположим, что правительство и центральный банк страны проводят политику неизменной денежной массы. График предложения денег Sm будет иметь вид вертикальной прямой  Точка пересечения графиков спроса на деньги и денежного предложения определяет цену равновесия и равновесный объем. Равновесная ставка процента — цена, уплачиваемая за использование заемных денег. При данном предложении денег, увеличение спроса на них повышает ставку ссудного процента. И наоборот, при неизменном спросе на деньги увеличение денежного предложения снижает ставку ссудного процента, а сокращение денежного предложения ее повышает. Общая характеристика рынка ценных бумаг Рынок ценных бумаг -это экономические отношения между участниками рынка по поводу выпуска и обращения ценных бумаг. Рынок ценных бумаг представляет собой составную часть финансового рынка, на котором происходит перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги. Ценная бумага,согласно юридическому определению, имеющемуся вГражданском кодексе Российской Федерации (ст. 142), — это документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможна только при его предъявлении. В соответствии со ст. 128 этого же кодекса ценная бумага есть объект гражданских прав, такой же, как вещь, а точнее — движимое имущество.  Структура рынка ценных бумаг В зависимости от стадии обращения ценной бумаги различают первичный и вторичный рынки. Первичный — это рынок, обеспечивающий выпуск ценной бумаги в обращение. Это ее первое появление на рынке. Вторичный — это рынок, на котором обращаются ранее выпущенные ценные бумаги. В зависимости от уровня регулируемости рынки ценных бумаг делятся на организованные и неорганизованные. На первых — обращение ценных бумаг происходит по твердоустановленным правилам, на втором — участники рынка договариваются практически по всем вопросам. В зависимости от места торговли различают биржевой и внебиржевой рынок ценных бумаг. Биржевой рынок - это торговля ценными бумагами, организованная на фондовых биржах. Небиржевой рынок - это торговля ценными бумагами без посредничества фондовых бирж. В зависимости от типа торговли рынок ценных бумаг существует в двух основных формах: публичный и компьютеризированный. Публичный (голосовой) рынок - это традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте, где происходит публичный, гласный торг (как в случае биржевой торговли), или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат широкой огласке. Компьютеризированный рынок - это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи. В зависимости от сроков, на которые заключаются сделки с ценными бумагами, рынок ценных бумаг подразделяется на кассовый и срочный. Кассовый рынок (рынок «спот», рынок «кэш») — это рынок немедленного исполнения заключенных сделок. При этом чисто технически это исполнение может растягиваться на срок до одного-трех дней, если требуется поставка самой ценной бумаги в физическом виде. Срочный рынок ценных бумаг — это рынок с отсроченным, обычно на несколько недель или месяцев, исполнением сделки. Функции рынка ценных бумаг Рынок ценных бумаг является источником привлечения капитала, внешним по отношению к любой коммерческой деятельности. Как любой рынок, рынок ценных бумаг имеет функции: общерыночные и специфические. Общерыночные функции рынка ценных бумаг: коммерческая — функция получения дохода; ценностная или ценообразующая — функция обеспечения процесса ценообразования на инструменты данного рынка и формирование норм доходности (т.е. обеспечение процесса определения цены на товар этого рынка); информационная — функция информирования участников рынка и общества обо всем, что происходит на рынке; регулирующая — функция обеспечения порядка, регулирования, управления и организации на рынке со стороны государства или самих организаций (участников) рынка, и др. Специфические функции рынка ценных бумаг: перераспределение денежных средств (капиталов) от владельцев пассивного капитала к владельцам активного капитала выполняется посредством выпуска и обращения ценных бумаг, означает перераспределение средств между сферами деятельности, областями хозяйства, юридическими и физическими лицами; перераспределение финансовых (рыночных) рисков, или перераспределение рисков между владельцами любых рыночных активов; изменение формы собственности; Функция перераспределения капиталов, или денежных средств вообще, выполняемая посредством выпуска и обращения ценных бумаг, означает перераспределение средств между отраслями и сферами деятельности; между территориями и странами; между населением и предприятиями, т. е. когда сбережения граждан принимают производительную форму; между государством и другими юридическими и физическими лицами, что имеет место, например, в случае финансирования дефицита государственного бюджета на неинфляционной основе. Функция перераспределения рисков — это использование инструментов рынка ценных бумаг (прежде всего так называемых производных инструментов, основывающихся на ценных бумагах) для защиты владельцев каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них изменения цен, стоимости или доходности этих активов. Типология рынка ценных бумаг Имеются различные классификационные признаки рынка ценных бумаг. По территориальному принципу рынок ценных бумаг делится на международный, региональный, национальный и местный. Виды рынков ценных бумаг в зависимости от времени и способа поступления ценных бумаг в оборот: первичный; вторичный. Первичный - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг. Вторичный - это рынок, где производится обращение ранее выпущенных ценных бумаг, осуществляются купля-продажа или другие формы перехода ценной бумаги от одного ее владельца к другому в течение всего срока существования ценной бумаги. Виды рынков ценных бумаг в зависимости от степени организованности: организованный; неорганизованный. Организованный рынок - это обращение ценных бумаг на основе законодательно установленных правил между лицензированными профессиональными посредниками. Неорганизованный рынок - это обращение ценных бумаг без соблюдения единых для всех участников рынка правил; это рынок, где правила заключения сделок, требования к ценным бумагам, к участникам и т.д. не установлены, торговля осуществляется произвольно, в частном контакте продавца и покупателя. Виды рынков ценных бумаг в зависимости от места торговли: биржевой; внебиржевой. Биржевой рынок - это рынок, организованный фондовой (фьючерсной, фондовыми секциями валютной и товарной) биржей и работающими на ней брокерскими (маклерскими) и дилерскими фирмами. Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах. Кассовый рынок (кэш-рынок, спот-рынок) — это рынок с немедленным исполнением сделок в течение 1-2 рабочих дней, не считая дня заключения сделки. Срочный рынок (форвардный) — это рынок, на котором заключаются разнообразные по виду сделки со сроком исполнения, превышающим два рабочих дня. По способу торговли выделяют следующие виды рынков ценных бумаг: традиционный; компьютеризированный. Торговля на компьютеризированном рынке ведется через компьютерные сети, объединяющие соответствующих фондовых посредников. Торговля на традиционном рынке осуществляется непосредственно на самой бирже между продавцами и покупателями ценных бумаг. По эмитентам и инвесторам рынок ценных бумаг делится на рынки: государственных ценных бумаг, муниципальных ценных бумаг, корпоративных ценных бумаг, ценных бумаг, выпущенных (купленных) физическими лицами. По конкретным видам ценных бумаг бывают рынки акций, облигаций, векселей и проч. Кроме того, рынок ценных бумаг делится по отраслевому, территориальному и другим критериям. Виды ценных бумаг и их характеристика Акция —— это «эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, участие в управлении акционерным обществом и часть имущества, остающегося после его ликвидации». Экономическое определение — это ценная бумага, удостоверяющая единичный вклад в уставный капитал коммерческого товарищества с вытекающими из этого правами для ее владельца. Облигация-— это «эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок номинальной стоимости и зафиксированного в ней процента от этой стоимости или имущественного эквивалента»; Экономическое определение — это ценная бумага, удостоверяющая единичное долговое обязательство эмитента (государства или любого другого юридического лица) на возврат его номинальной стоимости через определенный срок в будущем на условиях, устраивающих его держателя. Вексель-ценная бумага, удостоверяющая письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством — вексельным правом; простой вексель- это ценная бумага, удостоверяющая безусловное обязательство (обещание) должника уплатить указанную в нем сумму денег векселедержателю через определенный срок времени; переводной вексель — это ценная бумага, удостоверяющая предложение должнику уплатить указанную в ней сумму денег обозначенному в ней лицу через определенный срок. Чек- ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить чекополучателю указанную в ней сумму денег в течение срока ее действия. Чек представляет собой разновидность переводного векселя, который выписывается только банком. Банковский сертификат — ценная бумага, представляющая собой свободно обращающееся свидетельство о денежном вкладе (депозитном — для юридических лиц, сберегательном — для физических лиц) в банке с обязательством последнего о возврате этого вклада и процентов по нему через установленный срок в будущем. Коносамент - ценная бумага, представляющая собой документ стандартной формы, принятой в международной практике, на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение. Закладная - это именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимости), на получение денежного обязательства или указанного в ней имущества. Инвестиционный пай- именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд. Вторичная, или производная, ценная бумага — это ценная бумага, которая предоставляет ее владельцу не непосредственно какие-либо имущественные права, а права на какие-либо основные ценные бумаги и уже через них — на имущественные права. Депозитарная расписка - это ценная бумага, свидетельствующая о владении определенным количеством акций иностранного эмитента, но выпускаемая в обращение в стране инвестора; это форма непрямой покупки акций иностранного эмитента. Фондовый вариант- это ценная бумага, которая дает право ее владельцу купить у данного эмитента определенное количество его акций (облигаций) по установленной им цене в течение определенного им периода времени. Понятие, цели, задачи и функции финансов Финансы определяются как совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств Финансы - это регулятор экономических отношений, цели финансов заключаются в том, чтобы обменивать, распределять и накапливать денежные средства. Основная задача финансов — финансовое обеспечение деятельности организации Функции финансов Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг. Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом. Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности. Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств. Государственный бюджет Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовыхсмет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну. Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс. В бюджетную систему Российской Федерации входят бюджеты следующих уровней: Федеральный бюджет бюджеты субъектов Российской Федерации (региональные бюджеты) бюджеты муниципальных образований (местные бюджеты) Бюджетные и внебюджетные фонды Внебюджетные фонды — это самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица. Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь. По функциональному назначению внебюджетные фонды делятся на общегосударственные, т. е. образованные для решения важных общеэкономических проблем, имеющих программный характер (дорожное строительство и дорожное хозяйство; борьба с преступностью; экология; развитие таможенной системы; воспроизводство минерально-сырьевой базы и т. п.) и целевые, которые создаются для финансирования социальных нужд, образования, науки, медицины, снижения безработицы. Средства всех внебюджетных фондов находятся на специальных счетах. Все внебюджетные фонды подразделяются на общегосударственные, федеральные и местные. По своему функциональному назначению можно выделить социальные и общеэкономические внебюджетные фонды. Социальные внебюджетные фонды Социальные внебюджетные фонды представляют собой организации (юридические лица). Они обеспечивают функционирование системы обязательного социального страхования. Общеэкономические внебюджетные фонды Общеэкономические внебюджетные фонды создавались федеральными, региональными или местными органами власти для решения конкретных задач. Статьей 17 Бюджетного кодекса РФ целевой бюджетный фонд определен как фонд денежных средств, образуемый в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого фонда. Налоги и налоговая система Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом. Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития. |