1. Сущность финансов, специфические признаки финансовых отношений. Финансы. Введение экономическое содержание финансов

Скачать 221.31 Kb. Скачать 221.31 Kb.

|

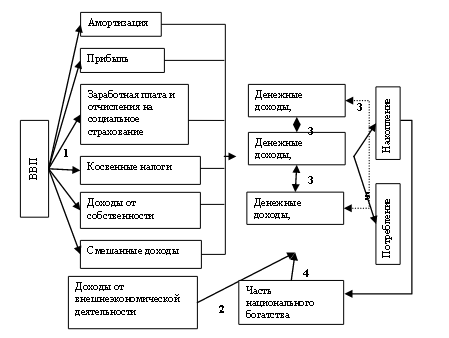

1 2 Главным звеном государственных финансов можно назвать именно государственный бюджет. Примерно на 80 – 90% государственный бюджет страны формируется за счет различных налогов. Налоги являются обязательными платежами, которые взимаются государством, как с юридических, так и с физических лиц в государственный бюджет. Они носят фискальный характер, то есть они обеспечивают доход именно государству. Рассмотрим основные функции налогов. Сегодня можно сказать, что налоги выполняют три определенных функции, а это: [20] Фискальная; Регулирующая; Стимулирующая. Также можно сказать, что существуют разнообразные принципы налогообложения. Именно в соответствии с ними и осуществляется разработка действующих в определенном государстве налогов. Принципы налогообложения государства показаны на рисунке 3.1.  Рисунок 3.1. – Принципы налогообложения Можно сказать, что сам налоговый механизм является именно совокупностью организационно-правовых методов, а также норм управления налогообложением в стране. 3.2. Механизм формирования финансовых ресурсов, основные направления использования Функции финансов реализуются через финансовый механизм. Финансовый механизм включает совокупность организационных форм финансовых отношений в народном хозяйстве, порядок формирования и использования, централизованных и децентрализованных фондов денежных средств, методов финансового планирования, формы управления финансами и финансовыми системами, финансовое законодательство. Финансовый механизм делится на директивный и регулирующий. Директивный разрабатывается для отношений, в котором принимает участие государство. В его сферу включаются такие составляющие, как: налоги; государственный кредит; расходы бюджета; бюджетное финансирование и прочее. Регулирующий связан с формированием государством законодательства, позволяет субъектам хозяйствования вести экономическую деятельность на определенном элементе финансирования. При этом непосредственно интересы государства не затрагиваются. Финансовые методы, применяемые в финансовом механизме: финансовый анализ; регулирование; планирование; налогообложение; инвестирование; кредитование; организация системы расчетов. Финансовые рычаги: ВВП; расходная часть бюджета; национальный доход; ставки кредитов; курсы валют. Финансовый механизм используется для реализации финансовой политики. Финансовая политика – это деятельность государства в области финансовых отношений, направленная на обеспечение финансовыми ресурсами государственных программ экономического и социального развития. Основная цель социальной политики – стабильное экономическое развитие страны, повышение уровня жизни населения. Основные задачи – обеспечение платежеспособности государства, обеспечение финансовой независимости государства, достижение бюджетного профицита, снижение государственного долга, стабилизация курса национальной валюты, снижение уровня инфляции, организация финансового контроля, сосредоточение в руках государства и субъектов финансовых ресурсов. Основные части финансовой политики – налоговая, бюджетная, таможенная, ценовая, инвестиционная, денежная, международных отношений, на рынке ценных бумаг. Схема Сводного финансового баланса утверждена Государственным комитетом РФ по статистике по согласованию с Министерством экономики РФ и Минфином РФ. Сводный финансовый баланс охватывает часть финансовых средств, которые аккумулируются, распределяются и расходуются субъектами РФ на осуществление социально-экономических программ и совершенствование производства, и не включает денежные средства населения. Он обеспечивает последовательное и взаимосвязанное отображение движения финансовых ресурсов: процесса их образования, передачи из региона в централизованные фонды страны, получения ресурсов со стороны, формирования доходов и их использования внутри страны и на международную деятельность. Сводный финансовый баланс фиксирует только годовые обороты ресурсов и не предназначен для отображения величин их остатков на начало и конец года и составляется в текущих ценах. 4 раздела: доходы; расходы; превышение доходов над расходами, расходов над доходами; источники финансирования дефицита бюджета. Сводный финансовый баланс построен по методу двойной записи – доходы и расходы. [25] 3.3. Сущность финансового фонда Финансовые фонды являются денежными фондами, которые формируются именно за счет финансовых ресурсов. Ключевое назначение финансовых фондов заключается именно в подготовке определенных условий, которые обеспечивают удовлетворение изменяющихся потребностей общества. [26] В процессе хозяйственно-финансовой деятельности компании формируют, а также используют финансовые фонды, то есть некоторые денежные средства, которые предназначены для конкретных целей. Именно в данных фондах денежные средства находятся в непрерывном движении, то есть поступают и накапливаются, а также расходуются. В финансовой практике компаний применяются самые разнообразные фонды именно в зависимости от целей, а также задач производственной и хозяйственной, а также социальной деятельности компании или отрасли, или же всего национального хозяйства. Именно по мере выполнения данных функций или же изменения экономической ситуации на различных уровнях управления одни фонды прекращают свою деятельность, другие же преобразовываются или же выделяются в самостоятельные. На протяжении длительного времени в компаниях действовали фонды так называемого экономического стимулирования, а это фонд материального поощрения и фонд развития производства, а также фонд социального развития и фонд ширпотреба, то есть для стимулирования выпуска продукции народного потребления или же изделий из отходов производства. До 1992 года создавался амортизационный фонд для возмещения износа основных фондов и финансирования их расширенного воспроизводства. В министерствах и ведомствах создавались централизованные фонды для финансирования расходов общеотраслевого характера, оказания финансовой помощи подведомственным предприятиям и организациям: единый фонд развития науки и техники, централизованные фонды и резервы по фондам экономического стимулирования, фонды регулирования цен и другие. [28] Можно сказать, что все финансовые фонды имеют определенные источники формирования, а это целевые доходы, а также отчисления. Доходы именно целевого назначения являются денежными поступлениями. Их целями привлечения являются цели создания фонда. Определенная целевая направленность данных доходов объясняется именно их получением из той отрасли хозяйствования или же сферы государственной деятельности. Целевая направленность доходов финансовых фондов определяется налоговым законодательством или специальными законами. [27] Основными среди них являются целевые бюджетные и внебюджетные фонды, целевые фонды Правительства РФ и правительств субъектов РФ, а также отраслевые (ведомственные) фонды. [14, 167 c.] В то время, как Ю. А. Крохина считает, что финансы в материальном аспекте представляют собой денежные фонды государства, государственно-территориальных и муниципальных образований, предприятий, учреждений, организаций, используемые для материального обеспечения потребностей общества и развития производства. Совокупность названных фондов денежных средств представляют собой финансовые ресурсы государства [4, 13 c.] В юридическом аспекте финансовые фонды имеют определенный правовой статус. [6, 50 c.] 4. ЭВОЛЮЦИЯ ТЕОРЕТИЧЕСКИХ ВЗГЛЯДОВ НА СУЩНОСТЬ ФИНАНСОВ 4.1. Развитие теоретических представлений о финансах Воспользовавшись классификацией экономических наук на основе их взаимосвязи предложенной В. И. Видяпиной можно увидеть какое место занимает финансовая наука в пантеоне экономических наук (рисунок 1). [1, 156 c.]  Рисунок 4.1. – Взаимосвязь экономических наук Из данного рисунка можно сделать несколько выводов. Во-первых, финансы – функциональная наука. Во-вторых, ее тесную взаимосвязь с политэкономией (общей экономической теорией). Финансы являются частью культурного пространства определенной страны. В таком случае очень важно отметить роль традиций, как отмечал министр финансов России В.Н. Коконцев (1906 - 1913), что «нет другой области, которая менее поддавалась бы новшествам, как область финансового управления, и нет другой области, в которой всякие неудачные эксперименты не проявляли своего гибельного влияния так быстро, как эксперимент в области финансов». Финансы – историческая категория. В России, как и во всем мире, становление финансов происходило в связи с развитием товарно-денежных отношений и становлением государства. Соответственно рассмотреть необходимо именно то, как финансы определялись в нашей стране. Рассмотрим схему исторического развития представлений, о финансах предложенную Куцурием Г.Н. в его докторской диссертации. [7, 14 c.]  Рисунок 4.2 – Схема последовательного развития научных представлений о сущности финансов На рисунке сжато, отражено становление понимания финансов в отечественной науке. Так в царской России основным представлением о финансах в период с конца 18в до начала 20в. было как о способах наилучшего удовлетворения материальных потребностей государства В дальнейшем, с развитием товарно-денежных отношений в условиях социалистического хозяйства финансы обретают исключительно денежный характер. Однако, по мнению советских ученых финансы как экономическая категория качественно разнородна в различных общественно - экономических формациях. 4.2. Взгляды российских и зарубежных экономистов на систему финансовых процессов Как указывает учебник «финансы» под редакцией заслуженных деятелей науки РФ Грязновой А. Г. и Макаровой Е.В в рамках трудовой теории стоимости в СССР сформировались две основные концепции сущности финансов: воспроизводственная и распределительная представленные и в современной России. [3, 214 c.] Для рассмотрения сути этих взглядов необходимо вспомнить цепочку воспроизводственного процесса: производство – распределение – обмен – потребление. Все стадии процесса воспроизводства являются обязательными, так как при выпадении любой из них процесс воспроизводства будет прерван. Стоит заметить, что наиболее важной стадией является распределение. Именно на этой стадии воспроизводственного процесса активнее всего проявляются все общественные интересы во всей их противоречивой сложности. Вернемся к рассмотрению концепций сущности финансов. В рамках воспроизводственной концепции финансы понимаются, как специфические экономические отношения, позволяющие выделить их в отдельную экономическую категорию, присутствуют на всех стадиях воспроизводственного процесса. В рамках распределительной, что спецификой финансов является именно вторая стадия. Появление финансовых отношений всегда дает о себе знать реальным движением денежных средств. Однако финансы и деньги-две различные экономические категории. Деньги – это товар особого рода, стихийно выделившийся из общей массы товаров, играя роль всеобщего эквивалента в процессах общественного обмена. В процессе расширенного воспроизводства функционирование денег происходит на всех этапах кругооборота капитала. Финансы – это не сами денежные средства, а определенные отношения между людьми по поводу образования, распределения и использования фондов денежных средств. Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Но именно потенциально, поскольку рабочий, стоя у станка, производит не финансовые ресурсы, а продукты труда в товарной форме. Таким образом, отсутствие такого движения на стадиях производства и потребления процесса воспроизводства свидетельствует о том, что они не являются местом возникновения и функционирования финансов (Приложение 1) [8, 267 c.]. Четвертое издание Словаря Финансов и Банковского дела (a Dictionary of Finance and Banking) Оксфордского университета определяет финансы как: [18] Практика манипуляции и управления деньгами; Капитал, участвующий в каком-либо проекте; в первую очередь капитал, который надо получить, чтобы начать новое дело; Денежный заем для определенной цели, особенно сделанный финансовой компанией; Академическая дисциплина, сфера изучения которой финансирование, финансовые рынки, влияние финансирования на управление делом; З. Боди, Р.Мертон определяют финансы (finance) как науку о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени. [10, 47 c.] Такое понимание финансов очевидным образом отличается от концепции распределительной сущности финансов, отчасти напоминая воспроизводственную концепцию. Однако, исходя из вышеприведенных определений можно сделать вывод, что в условиях либеральных рыночных отношений происходит трансформация денег и финансов в единую категорию, и соотносятся как форма и содержание. Таким образом, в рамках неолиберальной западной экономической теории финансы представляют собой движение всех видов стоимостных величин в хозяйственном процессе. При этом не имеет значения, на какой основе осуществляется движение ресурсов – возвратной или безвозвратной, включая движение как бюджетных, так и кредитных ресурсов. Так же в рамках данного понимания (как правило, англо-американского) финансы имеют в первую очередь отношение к корпоративным финансам и финансовым рынкам, а не к государственным финансовым ресурсам. [9, 115 c.] ЗАКЛЮЧЕНИЕ В заключении хотелось бы отметить, что все цели и задачи, поставленные в данной курсовой работе, были успешно выполнены, а именно было изучено понятие финансов, определено место финансов в системе денежных отношений, рассмотрены основные функции финансов, изучена сущность финансовых ресурсов, рассмотрено развитие теоретических представлений о финансах, изучены взгляды российских и зарубежных экономистов на систему финансовых процессов. Термин финансы, не смотря на кажущееся сходство, в различных научных источниках трактуется по-разному. Так, не смотря на внешнее сходство, различия в понимании финансов носят принципиальный характер. Термин «финансы» имеет латинскую основу и происходит от слова «финиш». Вообще само понятие финансы возникло в условиях товарно-денежного обращения именно в связи с развитием государства, а также его потребности в ресурсах. Финансы выступают в денежной форме, однако можно сказать, что далеко не всякие денежные отношения можно назвать финансовыми. Сами деньги всегда являются обязательным условием существования финансов, то есть, если нет денег, то не может быть финансов. Финансы являются особой системой экономических отношений. В процессе данных отношений и происходит формирование, а также использование и распределение централизованных фондов денежных средств для выполнения целей, задач, а также основных функций государства и обеспечения условий воспроизводства. Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств, возникающие во всех сферах движения стоимости общественного продукта и национального дохода, с целью выполнения функций и задач государства и обеспечения условий расширенного воспроизводства на макро- и микроуровне. Финансовый потока можно определить, как денежные средства, перераспределяющиеся в компании, а также входящие или же исходящие во вне. Учет, а также анализ финансовых потоков является ключевой, а также неотъемлемой составляющей любого предприятия. Можно говорить о том, что некоторые финансовые потоки направлены именно от одних экономических субъектов с помощью различных финансовых посредников, например, с помощью банков. Однако другие могут перемещаться, минуя данных посредников, то есть через так называемые финансовые рынки. Можно сказать, что сама сущность финансов проявляется именно в их функциях. Финансы выполняют следующие взаимозависимые функции: контрольную; воспроизводственную; стабилизационную; регулирующую; распределительную. Распределительная функция финансов является главной, поскольку главная характеристика финансовых отношений - их распределительный характер. Основным объектом распределения являются стоимость ВВП и национальный доход. Решающей стадией перераспределения доходов является их реализация. Реализуемые доходы называются конечными, они истрачены на приобретение товаров и услуг. Часть конечных доходов может быть выделена на сбережения в различной форме. Финансовые ресурсы могут быть следующими: децентрализованные финансовые ресурсы, то есть это денежные фонды различных компаний; централизованные фонды, то есть это государственный бюджет, а также различные внебюджетные фонды. Главным звеном государственных финансов можно назвать именно государственный бюджет. Примерно на 80 – 90% государственный бюджет страны формируется за счет различных налогов. Финансы – историческая категория. В России, как и во всем мире, становление финансов происходило в связи с развитием товарно-денежных отношений и становлением государства. В рамках трудовой теории стоимости в СССР сформировались две основные концепции сущности финансов: воспроизводственная и распределительная представленные и в современной России. В рамках воспроизводственной концепции финансы понимаются, как специфические экономические отношения, позволяющие выделить их в отдельную экономическую категорию, присутствуют на всех стадиях воспроизводственного процесса. В рамках распределительной, что спецификой финансов является именно вторая стадия. В процессе расширенного воспроизводства функционирование денег происходит на всех этапах кругооборота капитала. Финансы – это не сами денежные средства, а определенные отношения между людьми по поводу образования, распределения и использования фондов денежных средств. СПИСОК ЛИТЕРАТУРЫ Видяпина В.И. «Бакалавр Экономики». Хрестоматия в 3-х томах. Том 2 Российская экономическая академия им. Г.В. Плеханова, Центр кадрового развития. Информационно-издательская фирма "Триада", М.: 2009 г. Вознесенский А. Финансы, как стоимостная категория. -М.: Финансы и статистика, 1985, с.33 Грязнова А.Г., Маркина Е.В «Финансы» / Учебник.-М.:Финансы и статистика, 2008. – 504с.: ил Емельянов А.С. Понятие фонда денежных средств в российском праве. // Финансовое право. 2002. № 1. С. 50. Князев В.Г. Финансы: учебник – 3-е изд., перераб. и доп. /под ред. проф. В.Г. Князев, проф. В.А. Слепова. – М.: Магистр, 2010. – 654 с. Крохина Ю.А. Финансовое право России. Учебник. М.: Норма, 2008. С. 365-366. Куцурий Г.Н. Финансовая система региона (эффективность функционирования и регулирования) / Диссертация на соискание ученой степени доктора экономических наук, СпГУ, 2000г. Нестеров В.В. Желтов Н.С. Финансовая система и экономика. – М.: Финансы и статистика, 2004. – 432с. Соколинский В.М. Макроэкономическое регулирование: роль государства и корпораций: учебное пособие/кол. авт; под ред. В.М. Соколинского. – М.: КНОРУС, 2010. – 248с Финансы: учебник/под ред. проф. М.В. Романовского, проф. О.В Врублевской, проф. Б.М. Сабанти. -2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2007. – 462с. Финансы и кредит: Учебник / Под ред. Щеголевой Н.Г., В.И.Хабарова: «Московская финансово-промышленная академия», 2011 Финансы и кредит: Учебник / Под ред. Н.Г. Кузнецова, К.В. Кочмола, Е.Н. Алифановой. Ростов-н/Д: Феникс, 2010. Финансы организаций: Учебник / Под ред. Н.В. Колчиной. М.: ЮНИТИ-ДАНА, 2007. Финансы учеб./ А.И. Архипов, И.А Погосов, И.В. Караваева, [и др.]; под ред. А.И. Архипова, И.А Погосова. – М.:ТК Велби, Изд-во Проспект, 2008. – 632с. Химичева Н.И., Покачалова Е.В. Финансовое право / Отв. ред. Н.И. Химичева. М.: Норма, 2005. С. 213-214. Худокормов А.Г. Эуономическая теория: Новейшие течения Запада:Учеб.пособие. – М.: Инфра-M, 2009. – 416c. Чернецов С.А. Финансы, денежное обращение и кредит: Учеб. пособие. М.: Магистр, 2008. Oxford Dictionary of Finance and Banking/fourth edition, published in the United States by Oxford University Press Inc., New York, 2008 Место и роль финансов в системе денежных распределительных отношений. – [Электронный ресурс] – Режим доступа: http://zubolom.ru/lectures/fin_i_credit2/2.shtml Основные функции налогов. – [Электронный ресурс] – Режим доступа: http://content.mail.ru/arch/139854/11264974.html Распределение финансов. – [Электронный ресурс] – Режим доступа: http://biznestoday.ru/fin/1041-raspredelenie-finansov.html Сущность и функции финансов. Финансовая система Российской Федерации. – [Электронный ресурс] – Режим доступа: http://www.rfbudgetse.ru/byudzhetnaya-sistema-dlya-professionalov/44-suschnost_i_funkcii_finansov_finansovaya_sistema_rossiiskoi_federacii.html ФИНАНСОВЫЕ ПОТОКИ. – [Электронный ресурс] – Режим доступа: http://knigi-uchebniki.com/uchebnik-finansi/finansovyie-potoki.html Финансовые потоки в экономике. – [Электронный ресурс] – Режим доступа: http://www.bibliotekar.ru/biznes-16/4.htm Финансовые ресурсы, механизмы их формирования и направления. – [Электронный ресурс] – Режим доступа: http://www.econom-rgsu.ru/fin/finansovye-resursy-mexanizmy-ix-formirovaniya-i-napravleniya-ispolzovaniya-svodnyj-finansovyj-balans-rossii.html Финансовые Фонды. – [Электронный ресурс] – Режим доступа: http://mirslovarei.com/content_eco/finansovye-fondy-9094.html Финансовые фонды. – [Электронный ресурс] – Режим доступа: http://vocable.ru/dictionary/78/word/finansovye-fondy Финансовые фонды предприятий и организаций. – [Электронный ресурс] – Режим доступа: http://pravochudie.ru/text/1137.htm ПРИЛОЖЕНИЕ 1 Участие финансов в распределении и перераспределении стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности, части национального богатства  1 2 |