реферат. 81658 реферат Порядок управления программой аудита. Программа аудита документ, составляемый аудитором при проведении аудиторской проверки, определяющий последовательность, совокупность приемов и методов аудиторской проверки, состав исполнителей и сроки проведения проверки.

Скачать 150 Kb. Скачать 150 Kb.

|

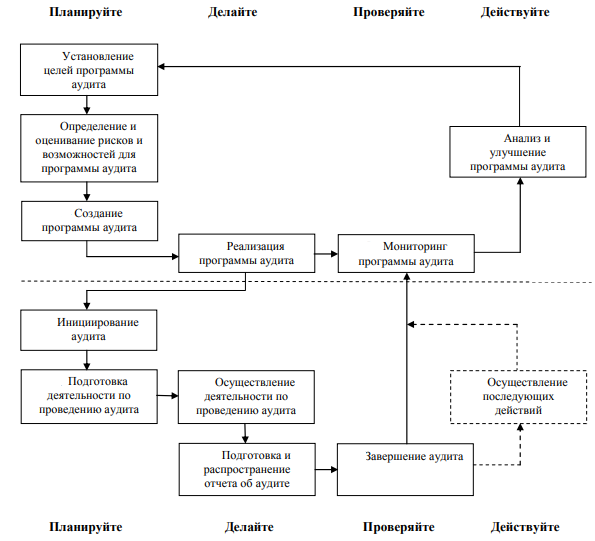

СодержаниеВведениеПрограмма аудита – документ, составляемый аудитором при проведении аудиторской проверки, определяющий последовательность, совокупность приемов и методов аудиторской проверки, состав исполнителей и сроки проведения проверки. Содержание программы опирается на внутрифирменные правила (стандарты). Программа аудита включает в себя перечень аудиторских процедур, применяемых в конкретной аудиторской проверке, а также их характер, сроки, объем и конкретных исполнителей. Программа аудита включает в себя всю деятельность, необходимую для планирования, организации и проведения аудитов. Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита. Цель работы – рассмотреть порядок управления программой аудита. Задачи работы: изучить план и программу аудита; рассмотреть управление программой аудита. Структура работы состоит из введения, двух глав, заключения и списка литературы. 1. План и программа аудитаПлан аудита относится к схеме, сформулированной аудитором, которая включает стратегию или подход, который используется для проведения аудита. С другой стороны, программа аудита подразумевает ряд процедур проверки, которые применяются к конечным счетам, для получения аудиторских доказательств и, таким образом, помогают аудитору в предоставлении обоснованного мнения. Сбор доказательств является началом процесса аудита. И для этого одитор, вместе с приемами, составляет соответствующий эскиз работы. План аудита и Программы аудита являются двумя основными инструментами, используемыми аудитором для этой цели1. Для непрофессионала нет никакой разницы между этими двумя, но факт в том, что между планом аудита и программой аудита есть тонкая грань разграничения. Сравнительная таблица плана и программы аудита (Таблица 1). Таблица 1 Сравнительная таблица плана и программы аудита

Определение плана аудита. План аудита может пониматься как план проведения аудита организации, который включает в себя стратегии или руководящие принципы. План аудита является основополагающим принципом аудита, который гласит, что аудитор должен получить подробную информацию о бизнесе, предпринятом клиентом. Это делается для того, чтобы определить характер, время и объем аудиторских процедур, выполняемых членами команды по проекту. Помимо других фактов, он должен быть разработан для охвата: Получение знаний о бизнесе клиента, то есть о политике, системе бухгалтерского учета, процедурах внутреннего контроля и т. д. Установление определенной степени зависимости от внутреннего контроля. Установление характера, времени и объема процедур аудита. Координация аудиторской работы. Планирование аудита - это регулярный процесс, который начинается сразу после выполнения предыдущего аудита и имеет тенденцию длиться до выполнения текущего задания. План аудита должен быть настолько гибким, чтобы его можно было изменить или пересмотреть в соответствии с обстоятельствами. Определение программы аудита. Программа аудита - это план плана аудита, который определяет, как должен выполняться аудит, кто будет его выполнять и какие шаги необходимо выполнить для его проведения. Это набор инструкций, которые проводит аудиторский персонал, для правильного проведения аудита. После того, как план аудита сформулирован, разрабатывается программа аудита, состоящая из различных этапов. Это не что иное, как комплексный план по внедрению аудиторских процедур в конкретных условиях с указаниями по выбору подходящего метода для достижения целей аудита. Это в первую очередь зависит от размера предприятия и других подобных факторов. Программа аудита определяет, что и сколько доказательств или фактов необходимо получить и проанализировать. Кроме того, он устанавливает обязанности для персонала аудита, чтобы провести аудит. Программа аудита должна быть достаточно гибкой, чтобы ее можно было пересмотреть в соответствии с преобладающими условиями. Ключевые различия между планом аудита и программой аудита. Различие между планом аудита и программой аудита может быть четко определено на следующих основаниях: 1. План аудита определяется как схема или проект, подготовленные аудитором для эффективного проведения аудита. С другой стороны, программа аудита относится к исчерпывающему плану, который включает в себя список шагов проверки, которые должны быть выполнены, для окончательных счетов организации, для сбора достаточных фактов и доказательств, чтобы облегчить аудитору выражение мнения, 2. План аудита - это не что иное, как первый и главный принцип аудита. И наоборот, программа аудита представляет собой серию этапов проверки и проверки. 3. План аудита сначала разрабатывается аудитором, после чего создается комплексная программа аудита, включающая различные этапы2. Таким образом, аудиторские доказательства играют решающую роль в аудите, поскольку они дают основания полагать, является ли конкретная вещь истинной или нет. Как план аудита, так и программы аудита полезны для получения соответствующих доказательств, чтобы поддержать мнение аудитора по отчету. Более того, они поддерживают стоимость аудита на разумном уровне, а также проверяют деятельность бизнеса, если она осуществляется эффективно. 2. Управление программой аудита2.1 Общие положенияСледует разработать программу аудита, которая может включать аудиты, относящиеся к одному или более стандартам на системы менеджмента или другим требованиям, проводимые либо раздельно, либо в совокупности (комбинированный аудит). Объем программы аудита следует основывать на размерах и характере аудитируемой организации, а также на виде, функциональных возможностях, сложности, характере рисков и возможностей, а также уровне зрелости системы(систем) менеджмента, которая будет подвергнута аудиту. Функционирование системы менеджмента может быть более сложными, если большинство важных функций переданы на аутсорсинг и управляются на основе руководства ими со стороны других организаций3. Особое внимание необходимо уделить вопросу о том, где принимаются наиболее важные решения, и кто является высшим руководством в системе менеджмента. В тех случаях, когда в организации имеется много месторасположений/площадок (например, в разных странах) или когда важные функции переданы на аутсорсинг и управляются на основе руководства со стороны других организаций, особое внимание следует уделять разработке (проектированию), планированию и одобрению (валидации) программы аудита. В случае малых или менее сложных организаций программа аудита может быть соответствующим образом сокращена. Для того, чтобы понять контекст аудитируемой организации, в программе аудита следует учесть: - цели организации; - соответствующие внешние и внутренние факторы (обстоятельства), в которых она функционирует; - потребности и ожидания соответствующих заинтересованных сторон; - требования к обеспечению безопасности и конфиденциальности информации. Другие цели организации могут быть учтены при планировании программ внутренних аудитов и, в некоторых случаях, программ аудита внешних поставщиков. Для управления программой аудита следует назначить компетентных лиц. В программу аудита следует включать информацию и определить ресурсы, необходимые для того, чтобы провести аудиты результативно и эффективно в установленных временных рамках. Информации следует включать: цели программы аудита; риски и возможности, связанные с программой аудита, и действия по реагированию на них; аудитируемые области каждого аудита в рамках программы аудита (глубина охвата, границы, месторасположения); график аудитов (количество, продолжительность, частота); характер аудита, например, внутренний или внешний; критерии аудита; методы проведения аудита, которые должны применяться; критерии отбора членов команды аудита; соответствующую документированную информацию. Некоторая из этой информации может быть недоступна, пока не будет завершено более детальное планирование аудита. Ход реализации программы аудита следует подвергать мониторингу и измерениям на постоянной основе в целях обеспечения того, чтобы цели программы были достигнуты. Ход программы следует анализировать для выявления необходимости во внесении изменений и потенциальных возможностей для улучшений. Программа аудита должна пересматриваться с целью выявления потребностей в изменениях и потенциальных возможностях для улучшения. Приложение 1 иллюстрирует блок-схему процессов управления программой аудита. 2.2 Установление (определение) целей программы аудита и оценка рисковЗаказчику аудита следует обеспечить установление целей программы аудита, чтобы использовать их для планирования и проведения аудитов, а также обеспечить, чтобы программа аудитов реализовывалась результативно. Целям программы аудита следует быть согласованными со стратегией развития заказчика аудита и поддерживать политику и цели системы менеджмента. Эти цели могут быть основаны на итогах рассмотрения: a) потребностей и ожиданий соответствующих заинтересованных сторон, как внешних, так и внутренних; b) характеристик и требований к процессам, продукции, услугам и проектам, а также любых изменений в этих характеристиках и требованиях; c) требований к системе менеджмента; d) потребностей в оценке внешних поставщиков; e) уровня деятельности аудитируемой организации и уровня зрелости системы(систем) менеджмента, выраженного в соответствующих показателях деятельности (например, KPIs, ключевые показатели деятельности – прим. перев.), повторяемости несоответствий или инцидентов или жалоб (претензий) от заинтересованных сторон; f) выявленных в аудитируемой организации рисков и возможностей; g) результатов предыдущих аудитов. Примеры целей программы аудита могут включать в себя следующее: - выявить возможности для улучшения системы менеджмента и показателей ее деятельности; - оценить способность аудитируемой организации определять свой контекст; - оценить способность аудитируемой организации устанавливать (определять) риски и возможности, а также разрабатывать и осуществлять результативные действия по реагированию на них; - подтвердить выполнение (соблюдение) всех применимых требований, например, законодательных и нормативных правовых требований, принятых обязательств, требований к сертификации соответствия стандарту на систему менеджмента; - получить и поддерживать уверенность в способностях внешнего поставщика; - установить (определить) сохранение пригодности, адекватности и результативности системы менеджмента аудитируемой организации; - оценить совместимость и согласованность целей системы менеджмента со стратегией развития организации. Существуют риски и возможности, относящиеся к контексту аудитируемой организации, которые могут быть связаны с программой аудита и влиять на достижение ее целей. Риски могут быть связаны со следующим: с планированием, например, с неверным установлением целей аудитов, а также определением объема, количества, длительности, мест проведения и графика аудитов; с ресурсами, например, с выделением недостаточного времени, оборудования и/или подготовки для разработки программы аудита или проведения аудита; с подбором команды аудита, например, с недостаточностью общей компетентности для результативного проведения аудитов; с коммуникацией; с реализацией, например, с нерезультативной координацией аудитов внутри программы аудита или с недостаточным вниманием к вопросам безопасности и конфиденциальности информации; с управлением документированной информацией, например, с неверным установлением необходимой документированной информации, требуемой аудиторам и соответствующим заинтересованным сторонам, со сбоем (отказом) в вопросах адекватной защиты записей об аудите для демонстрации результативности программы аудита; с мониторингом, анализом и улучшением программы аудита, например, с нерезультативным мониторингом результатов программы аудита; с доступностью и сотрудничеством с аудитируемой организацией, а также с доступностью к свидетельствам, которые будут отобраны в качестве примеров4. Возможности для улучшения программы аудита могут включать: - допущение проведения комбинированного аудита в ходе одного визита; - минимизация времени и расстояния, необходимых для перемещения на площадку; - подгонка уровня компетентности команды аудита до уровня, необходимого для достижения целей аудита; - привязка дат проведения аудита к наличию ключевых сотрудников аудитируемой организации. ЗаключениеПодводя итоги работе, необходимо выделить тот факт, что дальнейшее планирование – когда оценивается степень прочности системы порядка внутреннего наблюдения и заканчивается организацией всей программы создается по схеме. Заключаются договора и проводятся подготовительные процедуры по экспертизе. Предварительное планирование требует встречи аудитора с потенциальным клиентом и выявления целей, для чего ему нужна экспертиза и какие итоги хочет получить по завершению процесса. Переговоры должны закончиться согласием заинтересованного в проверке лица, предоставить оценщику экономические данные по его работе, имеющие значительное влияние на формирование материальной отчетности. Аудитору необходимо изучить экономические стороны компании клиента, составляя предварительный план по проверочным мероприятиям. Выяснение степени платежеспособности и ответственности клиента, способствует уменьшению предпринимательского риска оценщика. Основываясь на предоставленные сведения, специалист по экспертизе определяется с задачей обязательного участия экспертов юридической области, технологической и сотрудников налоговой службы. Их консультации позволяют решить некоторые сложные вопросы, возникающие при аудиторских проверках. Действительно, стандарты по экспертным проверкам выполняют очень значимую роль для осуществления экспертизы. Ссылаясь на них, оценщики могут наиболее объективно и подробно выразить собственную позицию, связанную с целесообразностью регистрации материальных отчетов, вместе с общепризнанными методами составления бухгалтерской отчетной документации. Таким образом, проводится грамотная и эффективная экспертиза. Список литературыВоронина Л. И. Аудит: теория и практика : в 2 ч. Часть 1. Теория: учебник / Л.И. Воронина. – 4-е изд., перераб. и доп. – М. : ИНФРА-М, 2018. – 314 с. Грачева Е. Ю. Правовое регулирование аудиторской деятельности: учебное пособие для магистратуры / под ред. Е. Ю. Грачевой, Л. Л. Арзумановой. – М. : Норма : ИНФРА-М, 2018. – 128 с. Казакова Н. А. Аудит для магистров по российским и международным стандартам : учебник / под ред. проф. Н.А. Казаковой. – М. : ИНФРА-М, 2018. – 345 с. Одинцов Б. Е. Автоматизация аудита: монография - М.:НИЦ ИНФРА-М, 2016. - 335 с. Парушина Аудит: основы аудита, технология и методика проведения аудиторских проверок: Учебное пособие / Парушина, Кыштымова - Москва: Издательский Дом «ФОРУМ», М. : ИД «ФОРУМ» : ИНФРА-М, 2017. – 560 с. Шеремет А.Д. Аудит: Учебник / А.Д. Шеремет, В.П. Суйц - М. : ИНФРА-М, 2018. – 375 с. Шлапакова Н. А. Методика аудиторской проверки: процедуры, советы, рекомендации: Монография / Д.Ю. Самыгин, Н.Г. Барышников, А.А. Тусков, Н.А. Шлапакова. - М.: НИЦ ИНФРАМ, 2015. - 231 с. ПриложенияПриложение 1 Блок-схема процесса управления программой аудита  1 Шеремет А.Д. Аудит: Учебник / А.Д. Шеремет, В.П. Суйц - М. : ИНФРА-М, 2018. – С.44. 2 Шеремет А.Д. Аудит: Учебник / А.Д. Шеремет, В.П. Суйц - М. : ИНФРА-М, 2018. – С.228. 3 Одинцов Б. Е. Автоматизация аудита: монография - М.:НИЦ ИНФРА-М, 2016. – С.36. 4 Одинцов Б. Е. Автоматизация аудита: монография - М.:НИЦ ИНФРА-М, 2016. – С.241. |