ЗАДАНИЕ 1УЙЙЙЙА. простые или статические методы

Скачать 133.89 Kb. Скачать 133.89 Kb.

|

|

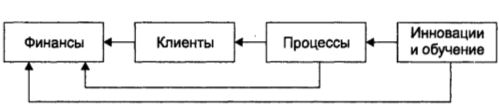

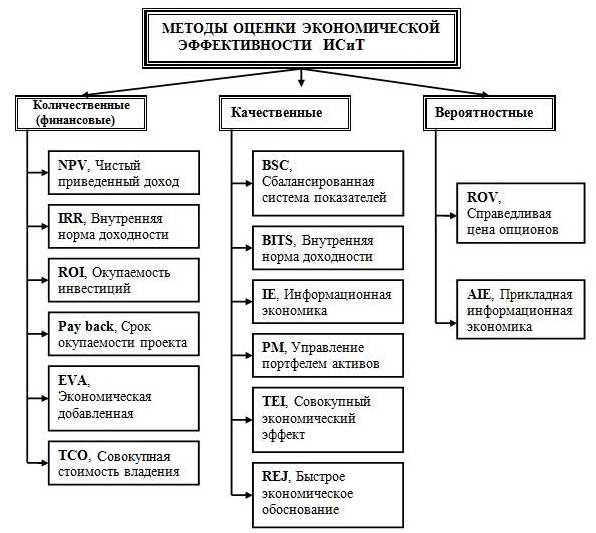

ЗАДАНИЕ 1 Конкретный метод оценки экономической эффективности информационных систем выбирают в зависимости от целей оценки этапа жизненного цикла, на котором производится оценка, и метода финансирования. Наука и практика накопили богатый опыт по разработке методов оценки экономической эффективности информационных систем. Приведем некоторые из них, пользующиеся наибольшей популярностью. Различают две группы методов оценки экономической эффективности внедрения проектов информационных систем: • простые или статические методы; • методы дисконтирования или динамические. ЗАДАНИЕ 2 Методы оценки прямого результата К методам оценки прямого результата относят: · метод потребительского индекса; · оценка источников экономической стоимости; · оценка добавленной стоимости. Метод потребительского индекса (customer index) предполагает оценку результатов внедрения ИС в виде совокупности индексов, отражающих положительные изменения в работе компании (увеличение доходов, снижение затрат, увеличение оборотов, увеличение клиентской базы и т.п.). Также, к этому классу методов относят метод, основанный на оценке прикладной информационной экономики (Applied information economics - AIE), но в дополнении к методу потребительского индекса, отражает измерение различных субъективных факторов, например, удобный интерфейс подсистемы работы с клиентами, степень удовлетворённости клиентов и т.д. Оценка источников экономической стоимости (economic value sourced - EVS). Оценивает положительный эффект от внедрения ИС, рассчитанный по строго установленному перечню: повышение выручки/прибыли, сокращение времени выполнения БП, повышение производительности труда, минимизация рисков. Оценка добавленной стоимости (economic value added - EVA) рассчитывается по бухгалтерскому балансу деятельности предприятия и равняется добавленной чистой операционной прибыли за вычетом изменения стоимости капитала компании. Но для применения данного метода к ИТ проектам, следует учитывать следующее: · при использовании капитала в ИТ проектах, необходимо учитывать его стоимость, за него необходимо платить также, как и за труд работников; · предполагается, что ИТ-специалисты продают свои услуги другим подразделениям по рыночным расценкам. Такой подход предполагает рассмотрение подразделения информационных технологий как центр получения прибыли, а не выставления затрат, при этом показывая изменение доходов этого отдела. ЗАДАНИЕ 3 Методы оценки прямого результата КЛАССИФИКАЦИЯ МЕТОДОВ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИС ЭФФЕКТИВНОСТЬ ВНЕДРЕНИЯ И ИСПОЛЬЗОВАНИЯ ИНФОРМАЦИОННЫХ СИСТЕМ Большинство известных на сегодня методик оценки эффективности инноваций в области информационных технологий и систем могут быть отнесены к одной из трех групп. Это наиболее простые и очевидные методики. Суть их такова: оценивается прямой, измеримый результат, очевидно следующий из реализации проекта. Например, повышение коэффициента выхода, или снижение трудозатрат, или появление побочного продукта основного производства. Данный результат оценивается по текущим рыночным ценам, и если его недостаточно для обоснования прямых инвестиций, добавляется один или несколько дополнительных результатов. Если взглянуть чуть глубже, можно выделить консервативные статические методики, в рамках которых принимается допущение, что взаимосвязь и структура бизнес-процессов неизменна, улучшению подвергаются только несколько показателей, являющихся критическими для рассматриваемой структуры, например энергозатраты, производительность или затраты времени на производство определенного объема продукции. Их часто называют методиками оценки экономии ресурсов. Несколько менее консервативными являются динамические методики, построенные на расчете упущенной выгоды. Здесь за основу берется допущение, что в результате реализации проекта бизнес-процесс можно будет перестроить таким образом, чтобы получать измеримую прибыль путем использования ранее не задействованных возможностей. Например, используя высвободившиеся ресурсы для производства нового вида продукции или реализуя излишки полуфабрикатов населению по рыночным ценам. Динамические методы, несмотря на значительно меньшую очевидность, являются, вообще говоря, более приближенными к жизни. Как и в предыдущем случае, здесь применяются как статический, так и динамический подходы. В рамках статической модели идеальной считается такая структура бизнес-процесса, при которой потери в его рамках минимальны. При динамическом представлении акцент делается на изменении структуры взаимодействия процессов в рамках бизнеса, с тем чтобы получить оптимальные условия, в которых рассматриваемый процесс теоретически может достичь абсолютного максимума эффективности. Наиболее популярные методики относятся к первому типу и базируются на различных сравнительных алгоритмах. Как правило, в качестве базового показателя выбирается объем реализации основной продукции улучшаемого процесса и принимается допущение, что все внешние факторы являются статичными и типовыми для отрасли. Тогда за «идеальный» процесс принимается процесс с лучшими для отрасли показателями затрат на единицу выхода. Иногда при этом учитываются относительная редкость компонентов и некоторые другие факторы. Данная модель особенно популярна у консультантов, специализирующихся на определенной отрасли. Популярны также подходы на базе сравнения с альтернативным решением. Они основаны на выборе одной из нескольких альтернативных информационных систем. В этом случае системы сравниваются между собой по отдельным наборам критериев. ЗАДАНИЕ 4 Квалиметрические методыTotal economic impact (TEI - модель совокупного экономического эффекта). В качестве затратной компоненты данного метода используется модель ТСО, а эффект рассчитывается на основе следующих факторов: Методология совокупного экономического эффекта (Total Economic Impact) предназначена для поддержки принятия решений, снижения рисков и обеспечения «гибкости», то есть ожидаемых или потенциальных преимуществ, остающихся за рамками анализа преимуществ и затрат (costbenefit analysis). При оценке затрат руководители информационных служб оперируют тремя основными параметрами - стоимостью, преимуществами и гибкостью. Для каждого из них определяется свой уровень риска. Преимущества. Сравнение вариантов организации труда существующей и в прогнозируемой информационной системе (как было - как будет). Оценка различий и сопоставление результатов с целями проекта позволяет определить преимущества или недостатки новой информационной системы. Гибкость. Гибкость информационной системы оценивается с точки зрения ее расширяемости, а также ее адаптируемости к новым условиям. Одним из гарантов гибкости является использование стандартизированных и унифицированных решений, а также продуманная архитектура информационной системы. Риск. Подразумевается вероятность финансовых потерь при инвестировании в ИТ. Анализ стоимости обычно осуществляется по методу TCO. Оценка преимуществ должна проводиться с точки зрения стоимости проекта и стратегических вложений, выходящих за рамки информационных технологий. Гибкость определяется с использованием методологий расчетов фьючерсов и опционов, например моделей Блэка-Шоулза, или оценки справедливой цены опционов (Real Options Valuation). Для инвестиций в информационные технологии анализ рисков должен предусматривать доступность и устойчивость параметров производителей, продуктов, архитектуры, корпоративной культуры, объема и временных рамок реализации проекта. Методология TEI нагляднее работает при анализе двух различных сценариев (например: разработка своими силами или покупка, продукты Oracle или продукты Sybase) особенно если два эти варианта сопряжены с построением инфраструктуры или реализацией других корпоративных проектов, чьи преимущества и недостатки оценить сложно.Balanced scorecard (BSC - сбалансированная система показателей) -- это методика анализа состояния и система стратегического управления организацией на основе измерения и оценки ее эффективности по набору показателей, подобранному таким образом, чтобы учесть все существенные с точки зрения стратегии аспекты деятельности организации (финансовые, производственные, маркетинговые и т.д.)4. По определению авторов, название отразило баланс между кратко- и долгосрочными целями, между финансовыми и нефинансовыми измерителями, между индикаторами отставания и лидерства, а также между направлениями внешней и внутренней деятельности. В ряде источников для обозначения BSC используются также термины «сбалансированные счетные карты», «сбалансированные оценочные ведомости», «карта балльных оценок», «сбалансированная система оценочных индикаторов», «ведомости сбалансированных показателей», «сбалансированные карты показателей», «сбалансированный счет очков» и даже «карта вкладов». Поскольку каждое действие, касающееся ИТ, найдет отражение в определенных компанией стратегических целях, на основе BSC можно более четко очерчивать связи между бизнес- стратегией и использованием технологии. BSC дает основания для понимания того, что ИТ не просто служат для поддержки бизнес-процессов, а обеспечивают возможность реализации гибкой организации на основе централизованной бизнес-стратегии. Для этого необходимо отказаться от долговременных циклов разработки систем и реализовывать решения в течение нескольких месяцев, если не недель. Система BSCтранслирует миссию и общую стратегию организации в систему взаимосвязанных показателей. Ключевые особенности системы управления на основе BSC состоят в следующем. 1. Стратегическое развитие фирмы оценивается, как минимум, в следующих четырех направлениях финансы (эффективность бизнеса как отдача на вложенный капитал); потребители (оценка рыночных позиций и полезности продукции фирмы с точки зрения конечных потребителей); внутренние бизнес-процессы (оценка эффективности бизнес-процессов); обучение и рост (способность фирмы к восприятию новых идей, ее гибкость, ориентация на постоянные улучшения).  Рисунок 5. Принципиальная структура BCS 2. Концепция BSC согласует корпоративную стратегию с действиями по ее реализации, переходя от целей к бюджетам и планам мероприятий. 3. Для успешного достижения стратегии устанавливаются мониторинг и обратная связь в системе стратегического управления. Для этого стратегические цели предприятия декомпозируются в набор критических факторов успеха (Key Performance Indicators -- KPI). Для отражения факторов успеха разрабатывается набор ключевых показателей эффективности; их состав, количество и методы их расчета очень специфичны для каждой фирмы. 5. В системе на основе BSC используются два типа показателей: одни измеряют достигнутые результаты, другие отражают процессы, способствующие достижению результатов. Обе категории показателей должны быть согласованы друг с другом, так как для достижения первых нужно реализовать вторые. 6. Оценочные показатели BSC должны отражать причинно-следственные связи мероприятий в различных направлениях с финансовыми результатами деятельности. Каждый инструмент оценки должен стать элементом цепи причинно-следственных связей, представляющей стратегию. Предложенные четыре направления BSC можно расположить в порядке увеличения долгосрочности их оценок. Направление «Финансы», как правило, отражает прошлое, т.е. «истекший период». Ограниченность таких показателей известна, однако им, бесспорно, отводят роль «критического резюме управленческой деятельности». Направление «Потребители» показывает настоящее, т.е. оценка размера рынка и лояльности покупателей раскрывает причины ожидаемых финансовых результатов за текущий период. Направление «Внутренние бизнес-процессы» -- это оценка ближайшего будущего. Оценка времени, качества и стоимости операций по созданию товара -- это оценка конкурентных преимуществ существующей технологии, позволяющих на короткий период прогнозировать рынок, активность покупателей и их интерес к продукту. Направление «Обучение и рост» -- это оценка будущего в долгосрочной перспективе. Оценка интеллектуального потенциала работников, их стремления к профессиональному росту, использование передовых технологий -- все это позволяет более надежно говорить о конкурентном преимуществе в длительной перспективе. Таким образом, направления BSC можно выстроить в цепочку: прошлое -- настоящее -- ближайшее будущее -- долгосрочная перспектива. При практической же оценке ИС рекомендуется следовать обратным путем: показатели должны выстроиться в причинно-следственную цепь, результат которой проявляется в финансовом направлении BSC (рисунок 6).  ЗАДАНИЕ 5  |