1 1 Теоретические основы исследования

Скачать 134 Kb. Скачать 134 Kb.

|

|

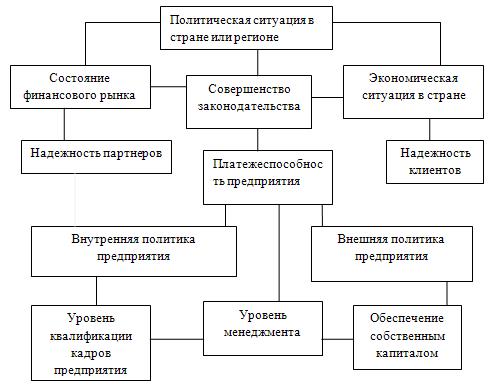

СОДЕРЖАНИЕ Введение…………………………………………………………………………...1 1 Теоретические основы исследования…………………………………….…....2 1.1 Платёжеспособность хозяйствующего субъекта: понятие, сущность, факторы, оказывающие влияние на платежеспособность и финансово-экономическую безопасность предприятия ……………………………….........4 1.2 Влияние платежеспособности на финансово-экономическую безопасность предприятия……………………………………………………………………….5 1.3 Критерии и показатели оценки уровня платёжеспособности…………...…5 ВВЕДЕНИЕ В настоящее время, переход к рыночной экономике требует от организаций повышения эффективности уровня производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и активизации сферы предпринимательства. В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный кругооборот капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние организации. Основополагающая роль в реализации этих задач отводится анализу платежеспособности фирмы, который позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия, установить методику рейтинговой оценки заемщиков и степени риска банков. Необходимо отметить, что платежеспособность представляет собой возможность предприятия в срок отвечать по своим обязательствам. Более того, платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время. Анализ платежеспособности необходим не только для организации с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов. Прежде чем выдавать кредит, банк должен проверить уровень кредитоспособности заемщика. Необходимо знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Следовательно, предприятие также является платежеспособным, когда количество свободных денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие способно быстро реализовать свои активы и расплатиться с кредиторами. Целесообразно подчеркнуть, что платежеспособность на сегодняшний день является важнейшим критерием, характеризующим финансовое состояние предприятий, основой для принятия управленческих решений, что подтверждает актуальность выбранной темы исследуемой работы. Цель курсовой работы заключается в том, чтобы раскрыть сущность платежеспособности предприятия. Предмет исследования: значение и состояние уровня платежеспособности в функционировании предприятия. Объект исследования: деятельность предприятия ООО «Воронежская кондитерская фабрика». Задачи работы предопределяются целью курсовой работы и состоят в том, чтобы: дать понятие платежеспособности предприятия; рассмотреть методику расчета показателей платежеспособности; сделать анализ платежеспособности ООО «Воронежская кондитерская фабрика»; описать анализ причин неплатежеспособности и пути выхода из кризисной ситуации ООО «Воронежская кондитерская фабрика». Для изучения материалов курсовой работы применялись следующие методы исследования: сравнительный, экономико-статистический, а также метод функционального анализа. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников, приложений. 1 Теоретические основы исследования Платёжеспособность: понятие, сущность На первоначальном этапе, необходимо отметить, что одним из основных показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, а в частности иметь возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. В свою очередь, платежеспособность оказывает непосредственно положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Следовательно, платежеспособность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования [4]. Целесообразно будет рассмотреть ряд мнений различных авторов по поводу определения понятия «платежеспособности», исходные данные приведены в таблице 1. Таблица 1 – Основные подходы к определению термина «платежеспособность»

Исходя из аналитического обзора различных точек зрения авторов, я полностью разделяю мнение Шеремета А. Д., поскольку предприятие является платежеспособным, когда полностью рассчитывается в срок по своим обязательствам. Более того, в моем понимание, платежеспособность представляет собой способность вовремя и в полном объеме рассчитываться по своим долгам. Основное назначение сущности анализа платежеспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности. В соответствии с этим анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери [3]. Основными источниками информации для анализа платежеспособности предприятия служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам. Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату. При анализе платежеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут быть, охарактеризованы, как зависящие от финансовой гибкости предприятия. Финансовая гибкость характеризуется способностью предприятия противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях [9]. Таким образом, платежеспособность предприятия значительно изменяется при переходе от жестко централизованной к рыночной экономике. В условиях рынка акценты в работе предприятия смещаются в сторону обеспечения высокорентабельной и устойчивой работы, гарантирующей его жизнеспособность. В нормально функционирующей экономике платежеспособность предприятия в меньшей степени подвержена зависимости от внешних обстоятельств, чем от эффективного управления финансовыми ресурсами. Факторы, оказывающие влияние на платежеспособность предприятия Платежеспособность предопределяется сложным комплексом факторов, их системным взаимодействием. Это в определенной мере обусловлено емкостью самого явления. В отечественной и зарубежной экономической литературе рассматриваются в основном факторы, который воздействуют на финансовую состоятельность или устойчивость, банкротство. Внимание отечественных авторов привлекает и изучение причин кризиса неплатежей в российской экономике. Гораздо реже исследователи обращают внимание на факторы, определяющие платежеспособность предприятия в целом. В связи с этим нет четкой классификации факторов и разработки в этой области имеют неоконченный характер. Итак, платежеспособность предприятия, как и многие другие экономические явления, складывается под воздействием вполне определенных экономических и иных факторов. К ним могут быть отнесены те, которые воздействуют на величину денежных средств предприятия и их движение. В общем плане причинами неплатежеспособности являются факторы, влияющие на снижение или недостаточный рост поступлений или опережающий прирост выплат денежных средств. Очевидно, что они будут определять не только платежеспособность предприятия в настоящий момент, но и в последующий период. Эта совокупность факторов, по всей видимости, содержит в себе нечто общее, что можно определенным образом классифицировать по разным признакам [7]. В свою очередь классификация факторов дает возможность моделировать процесс обеспечения платежеспособности предприятия, осуществлять комплексный поиск внутрихозяйственных резервов с целью ее сохранения или повышения. Исходя из поставленной цели, важное значение имеет классификация факторов на внешние и внутренние. Внешними можно считать те, которые возникают вне предприятия, не зависят от его финансово-хозяйственной деятельности, и у предприятия нет практически возможностей влиять на них, или это влияние может быть незначительным. Внутренние факторы связаны с ошибками и упущениями персонала, то есть они непосредственно зависят от организации работы на самом предприятии. Неплатежеспособность и, как возможное следствие банкротство предприятия, может являться результатом одновременного негативного действия внешних и внутренних факторов, доля "вклада" которых может быть различной. На данный момент в России значительное влияние на платежеспособность предприятий оказывают внешние факторы, что связано, с ошибками в экономической политике за годы реформ. Кризис платежей как системное, общеэкономическое явление наблюдался во всех странах, переходящая к рынку, но не имел места в рыночных экономиках государств Латинской Америки и Азии, несмотря на присутствие в них всех проблем, характерных для экономики России, и неразвитость финансовой инфраструктуры [3]. К внешним факторам относится: экономические - общее состояние экономики, денежная, государственная, бюджетная, процентная и амортизационная политика, состояние рынка, международная конкуренция, положение в отрасли, неплатежеспособность и банкротство должников; научно - технические; демографические факторы. Внутренние факторы включают: ресурсы и их использование - прогрессивность и использование основных средств и методов производства, уровень издержек производства, формирование и использование оборотных средств; качество и уровень финансового менеджмента - уровень доходов, ликвидность, соотношение собственных и заемных средств, соотношение кредиторской и дебиторской задолженности, финансовое планирование, квалификационный состав руководства и персонала, а также различные нарушения финансово-хозяйственной деятельности; маркетинговые стратегии, тактика и политика. При определении политики управления оборотными активами предприятия руководителю необходимо помнить, что отсутствие контроля за уровнем текущей платежеспособности предприятия может привести к финансовым затруднениям, а в дальнейшем это устойчивой неплатежеспособности и, как следствие, банкротству предприятия. Имущество предприятия представляет собой экономические активы, которые разделяются по форме на активы и по содержанию на капитал. При этом имущество по форме разбивается на денежную и не денежную составляющие. Такой подход объясняется тем, что активы, прежде всего, следует различать по форме платежеспособности - денежную (только за счет денежных средств, ценных бумаг и их эквивалентов) и не денежную (основные средства, нематериальные активы, запасы, средства в расчетах и прочие активы), а не только по скорости обращения (долгосрочные и текущие активы). В свою очередь, имущество по содержанию традиционно делится на собственное и заемное, причем между имуществом по форме и имуществом по содержанию обнаруживается определенная взаимосвязь. Финансовые ресурсы предприятия рассматриваются сначала с точки зрения деления на собственные и заемные, при этом в составе заемных ресурсов происходит деление на внешний долг и внутренний долг [6]. Перед анализом финансового положения предприятия стоят следующие задачи: определение финансовых ресурсов, находящихся в распоряжении предприятия и суммы его собственных средств; изучение состава и структуры источников финансовых ресурсов (пассив) и направлений их использования и размещения (актив); оценка финансовой устойчивости (надежности) предприятия; оценка платежеспособности (ликвидности) предприятия; оценка доходности (рентабельности) деятельности предприятия и определение его рейтинга. В процессе принятия решений руководству предприятия необходимо помнить следующее: ликвидность и платежеспособность являются важнейшими характеристиками ритмичности и устойчивости текущей деятельности предприятия; любые текущие операции незамедлительно сказываются на уровне платежеспособности и ликвидности; решения, принятые в соответствии с выбранной политикой управления оборотными активами и источниками их покрытия, непосредственно воздействуют на платежеспособность [6]. Рисунок 1 - Факторы, влияющие на платежеспособность предприятия  Политика управления оборотными активами предприятия должна преследовать основную цель - обеспечение баланса: между затратами на поддержание оборотных активов в сумме, составе и структуре, гарантирующей от сбоев в технологическом процессе; доходами от бесперебойной работы предприятия; потерями, связанными с риском утраты ликвидности; доходами от вовлечения в хозяйственный оборот оборотных средств. При этом платежеспособность предприятия, как говорилось выше, определяется структурой и качественным составом оборотных активов, а также скоростью их оборота и ее соответствием скорости оборота краткосрочных обязательств [11]. Таким образом, механизм воздействия внешних и внутренних факторов на платежеспособность предприятий весьма сложен. Одни и те же факторы могут оказывать как положительное, так и отрицательное влияние на деятельность предприятия. Критерии и показатели оценки уровня платёжеспособности На сегодняшний день, чтобы обеспечить выживаемость предприятия в современных условиях необходимо, прежде всего, уметь оценивать платежеспособность, как своего предприятия, так и существующих и потенциальных предприятий-конкурентов. Для этого необходимо иметь соответствующее информационное обеспечение и владеть знанием и умением оценивать положение предприятия с помощью основным показателей и критериев. В настоящее время, многие российские экономисты занимаются практическим применением оценки финансового состояния предприятия и пользуются в своей работе методиками изложенными в трудах В. В. Ковалева, М.И. Крейкиной А.Д. Шеремета, В.Г. Савицкой. Рекомендуется начинать анализ платежеспособности предприятия с оценки итогов баланса и изменения его валюты, при этом снижение валюты баланса оценивается отрицательно. Следует рассмотреть состав, структуру и изменения хозяйственных средств (актив баланса) и источников их финансирования (пассив баланса). Рост оборотных активов, с финансовой точки зрения свидетельствует об усилении мобильности имущества, рост долгосрочных финансовых вложений определяет инвестиционную политику проводимую предприятием, рост же нематериальных активов свидетельствует об инновационной политике, проводимой предприятием [16]. Темпы роста кредиторской, дебиторской задолженности должны находиться в равновесии. Кроме того, темпы роста кредиторской задолженности должны быть ниже темпов возрастания объемов дебиторской задолженности. Следует обратить внимание на наличие «больных» статей баланса (наличие убытков). Анализ платежеспособности предприятия проводится на основе данных баланса и расчетов коэффициентов ликвидности. С помощью коэффициентов ликвидности определятся способность предприятия оплачивать свои краткосрочные обязательства. Показатели ликвидности определяются отношением оборотных активов (II раздел Актива или отдельных его частей) к краткосрочным обязательствам (V раздел Пассива баланса или отдельных его частей). Каждая часть оборотного капитала предприятия, обладая собственной ликвидностью, при отношении к сумме краткосрочных обязательств показывает, какую долю краткосрочных обязательств предприятия, эта часть погасит в случае ее обращения в деньги [5]. Такие отношения называют коэффициентами ликвидности. Показатели платежеспособности и алгоритмы их расчета приведены в таблице 1.2. Таблица 1.2. Показатели платежеспособности предприятия

Уровень платежеспособности определяет наличие денежных средств на счетах предприятия, своевременность и полнота погашения обязательств предприятия. Наряду с анализом коэффициентов ликвидности проводят анализ ликвидности баланса, который выражается в степени покрытия обязательств предприятия его активами. Срок превращения, которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами предприятия и его активами. Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активам, которые группируются по степени их ликвидности и расположены в порядке убывания ликвидности, с обязательствами по пассиву, которые группируются по срокам их погашения и расположены в порядке возрастания сроков их уплаты. Баланс считается ликвидным при условии: А1>П1,А2>П2,АЗ>ПЗ,А4<П4 (1) В зависимости от степени ликвидности активы предприятия разделяются на следующие группы: А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения; А2 - быстро реализуемые активы - дебиторская задолженность и прочие активы; A3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела А I "Долгосрочные финансовые вложения" (уменьшенные на величину вложения в уставный фонды других предприятий); А4 - труднореализуемые активы - итог раздела А I баланса, за исключением статей этого раздела, включенных в предыдущую группу. Пассивы баланса группируются по степени срочности их оплаты: П1- наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок; П2 -краткосрочные пассивы - краткосрочные кредиты и заемные средства; ПЗ - долгосрочные пассивы - долгосрочные кредиты и заемные средства; П4 - постоянные пассивы - итог III раздела Пассива. Финансовое устойчивость предприятия оценивается по отношению собственного и заемного капитала, как источников формирования активов, при этом значительное место занимают показатели платежеспособности и рентабельности предприятия. К числу относительных показателей относятся: коэффициент автономии, коэффициент соотношения заемных и собственных средств, коэффициент обеспеченности собственными оборотными средствами. Важными показателями финансовой устойчивости предприятия являются: стоимость чистых активов (реального собственного капитала) и обеспеченность производственных запасов источниками их финансирования. Таблица 1.3. Показатели финансовой устойчивости предприятия

Деловая активность предприятия в финансовой аспекте проявляется прежде всего в скорости оборота и его средств, а также в показателях эффективности использования ресурсов предприятия. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых показателей, коэффициентов оборачиваемости и рентабельности, которые являются показателями результатов деятельности предприятия, такие как: темп роста выручки, прибыли; уровень производительности труда; фондоотдача; оборачиваемость средств в расчетах, производственных запасов, оборотных средств; оборачиваемость собственного капитала, а также показателей рентабельности, прибыльности или доходности капитала, ресурсов или продукции. Таблица 1.4. Показатели деловой активности

Для анализа рентабельности рассчитывается две группы коэффициентов: рентабельность капитала и рентабельность деятельности. Анализ платежеспособности дает возможность оценить имущественное положение предприятия, степень предпринимательского риска, достаточность капитала для текущей деятельности и долгосрочных инвестиций, потребность в долгосрочных источниках финансирования, способность к наращиванию капитала и рациональность привлечения заемных средств. Таблица 1.5. Оценка рентабельности

Анализ финансового состояния предприятия является основной для разработки финансовой политики предприятия, в рыночных условиях важной задачей является предвидение финансовой ситуации в будущем и особое место приобретает расчет степени отдаленности фирм от банкротства и степени их надежности. |