Экономика недвижимости. КР. 1 Данные по основным средствам, тыс руб

Скачать 43.89 Kb. Скачать 43.89 Kb.

|

|

Вариант №3 1. Определение структуры основных средств на начало и конец года На основании приложения 2,3 и 4 рассчитываются основные средства на конец года (таблица 1.1) Таблица 1.1 — Данные по основным средствам, тыс. руб.

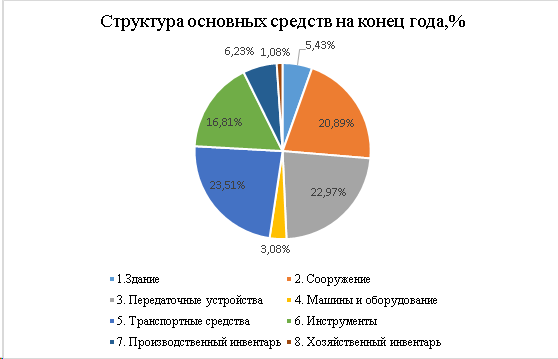

Рисунок 1.1 — Структура основных средств на начало года, %  Рисунок 1.1 — Структура основных средств на начало года, % 2. Расчет изменения структуры за год в относительном и абсолютном выражении. Абсолютное изменение рассчитывается по формуле 2.1 Yа = ОПФкг-ОПФнг ( 2.1) где ОПФкг — стоимость основных средств на конец года, ОПФнг- стоимость основных средств на начала года. Относительное изменение рассчитывается по формуле 2.2 Yо=

Задание 4. Определение суммы амортизационных отчислений основных производственных фондов линейным и нелинейным методом за год. Сравнить полученные результаты. (Стоимость ОПФ на начало года принять равной первоначальной стоимости ОПФ). 1) Линейный способ – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока его полезного действия. Норма амортизации рассчитывается по формуле 4.1: На = (1 / Тс) *100% (4.1) где Тс – срок службы, лет. Амортизационные отчисления рассчитываются по формуле 4.2: А = На*ОПФперв / 100% (4.2) где ОПФперв – первоначальная стоимость основных производственных фондов, руб Таблица 4.1 — Расчет амортизационных отчислений линейным методом за год, тыс.руб

Расчет амортизационных отчислений методом уменьшаемого остатка здания

Задание 5. Расчет экономических показателей Показатели эффективности использования ОФ делятся на: 1. Общие (стоимостные) характеризуют уровень использования всей совокупности ОПФ в целом: а) фондоотдача характеризует количество продукции, приходящейся на один рубль стоимости ОФ: Фотд = РП / ОПФср.г. где РП – выручка от реализации продукции, руб.; ОПФср.г. – среднегодовая стоимость ОПФ, руб. б) фондоемкость Фемк = 1 / Фотд = ОПФср.г. / ТП в) коэффициент фондовооруженности: Фвоор = ОПФсрг / Чсс , где Чсс среднесписочная численность работников, чел. 2. Частные показатели характеризуют уровень использования отдельных элементов ОФ: а) коэффициент годности ОПФ: К г = (ОПФперв. Износ) / ОПФперв, б) коэффициент износа: Ки = Износ / ОПФперв. 3. Коэффициенты, характеризующие состав и структуру ОПФ: а) коэффициент обновления (ввода) ОФ: Кобн. = ОПФвв. / ОПФк.г. где: ОПФвв. – стоимость введенных в эксплуатацию в течение года ОПФ, руб. б) коэффициент выбытия: Квыб. = ОПФвыб. / ОПФн.г., где ОПФвыб. – стоимость выбывших из эксплуатации в течение года ОПФ, руб. в) коэффициент компенсации: Ккомп. = ОПФвв. / ОПФвыб. г) коэффициент прироста производственного потенциала ОПФ: Кппп = (ОПФвв. ОПФвыб.) / ОПФн.г. |