Контрольная работа № 1 по финансам. 1 Финансовые санкции, их виды и классификация. Обоснованность финансовых санкций

Скачать 111 Kb. Скачать 111 Kb.

|

Содержание Содержание

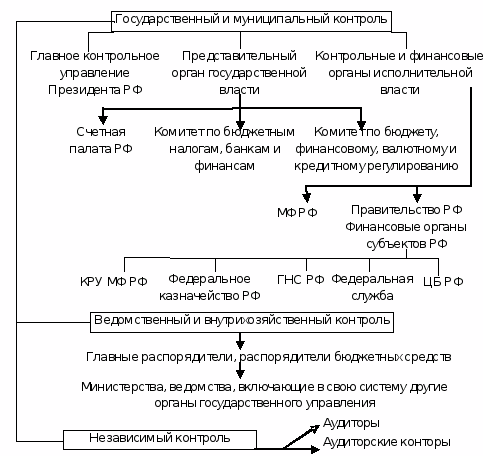

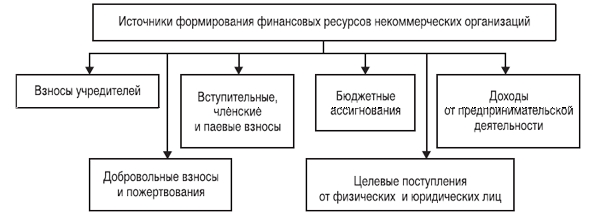

Введение Актуальность данной темы состоит в том, что она является теоретически недостаточно разработанной, хотя проблемы финансовых санкций находятся в фокусе внимания ряда научных исследований. Исследователи раскрывают отдельные составляющие содержания, видов и классификации финансовых санкций, однако анализ научной литературы и практики позволяет сделать вывод о том, что складываются противоречия между государственной политикой в отношении финансовых санкций и реальными условиями его осуществления. С финансовыми санкциями в современном мире могут столкнуться все субъекты правоотношений. Необходима чётко отлаженная система применения финансовых санкций для полноценного развития экономики, которая требует работы над выявлением и устранением недостатков. На сегодняшний день в большинстве стран с развитой рыночной экономикой активно применяются финансовые санкции в случае правонарушений. Система финансовых санкций России существовала и в советский период, но именно, начиная с перехода экономики на рыночные отношения, санкции принимают более усовершенствованный вид в плане отношений между экономическими субъектами и государством. Целью контрольной работы является рассмотрения двух теоретических вопросов, а также дополнительную часть. Данная цель обуславливает решение следующих задач: - рассмотреть финансовые санкции, их виды и классификацию; - изучить обоснованность финансовых санкций; - определить органы, осуществляющие финансовый контроль, их права и обязанности; - рассмотреть финансовые ресурсы некоммерческих организаций, а также особенности их применения и использования в современных условиях. Контрольная работа состоит из введения, основной части, заключения и списка использованной литературы. 1 Финансовые санкции, их виды и классификация. Обоснованность финансовых санкций. Органы, осуществляющие финансовый контроль, их права и обязанности 1.1 Финансовые санкции, их виды и классификация. Обоснованность финансовых санкций Финансовый контроль тесно связан с ответственностью предприятий и организаций, учреждений, финансово-банковских структур за надлежащее исполнение финансовой дисциплины. Эта ответственность может быть выражена как в админи стративных, так и финансовых (материальных) мерах воздействия на нарушителя финансовой дисциплины. Финансовые меры воздействия конкретно проявляются через финансовые санкции, являющиеся теми рычагами финансового механизма, которые содействуют повышению эффективности производства, его интенсификации, экологическому оздоровлению. Финансовые санкции - это меры государственного принуждения, предусмотренные финансово-правовыми нормами, возлагающими на правонарушителей дополнительные обременения в виде финансовых пеней и штрафов. Иначе говоря, финансово-правовые санкции – это и есть меры финансово-правовой ответственности [4, с. 119]. Финансовые санкции - это применение уполномоченными на то государственными органами и их должностными лицами к налогоплательщикам (юридическим и физическим лицам) за совершение налогового правонарушения в установленном административными и финансово-правовыми нормами порядке мер государственного принуждения, выражающихся в денежной форме и перечисляемых в бюджет, с целью обеспечения общественных и государственных финансовых интересов, возмещения недополученных бюджетом и внебюджетными фондами денежных поступлений, а также наказания нарушителей. Таким образом, применение финансовых санкций влечет для виновных в совершении налоговых нарушений наступление обременительных последствий имущественного и морального характера [9, с. 190]. Виды финансовых санкций: - взыскание всей суммы сокрытого или заниженного дохода (прибыли) либо суммы налога за иной сокрытый или неучтенный объект налогообложения и штрафа в кратном размере; - штрафы по следующим видам нарушений: а) отсутствие учета объекта налогообложения; б) ведение учета объекта налогообложения с нарушением установленного порядка, повлекшим за собой сокрытие или занижение дохода за проверяемый период не менее чем на 5 % от причитающейся к уплате суммы налога за последний отчетный период; в) непредставление или несвоевременное представление в налоговый орган документов, необходимых для исчисления, а также для уплаты налога; - пени - установленная денежная сумма, которую налогоплательщик, налоговый агент или иное обязанное лицо должно внести в случае уплаты причитающихся сумм налога в более поздние по сравнению с установленными законодательством сроки, в том числе сроки, измененные для исполнения налогового обязательства (отсрочка, рассрочка, налоговый кредит). Сумма соответствующих пени вносится дополнительно к причитающейся к уплате сумме налога независимо от применения других форм обеспечения исполнения налогового обязательства. Пени начисляются за каждый календарный день просрочки, начиная со следующего за установленным налоговым законодательством по уплате налога дня или дня истечения срока отсрочки, рассрочки, налогового кредита независимо от выставления или невыставления требования об уплате налога и в течение всего срока исполнения налогового обязательства. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога [9, с. 192]. Процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации, если налог уплачивается в российской валюте [2]. За налоговые правонарушения финансово-правовые санкции предусмотрены в ст. 116-129, 132-135, а также в ст. 75 НК РФ. Однако надо иметь в виду, что в ст. 114 НК РФ в качестве меры ответственности назван только штраф. Это обусловлено неоднозначным пониманием юридической ответственности и, в частности, отождествлением в большинстве случаев юридической ответственности только с карательными санкциями правовых норм. Между тем финансово-правовые санкции как меры ответственности подразделяются на карательные и восстановительные. За бюджетные правонарушения санкции предусматриваются в ежегодно принимаемых законах о бюджетах на очередной финансовый год. Бюджетный кодекс РФ также в ряде случаев прибегает к финансовым санкциям за нарушение бюджетного законодательства, однако совместно с административными. Финансово-правовые санкции предусмотрены и в Таможенном кодексе РФ. К финансово-правовым следует отнести и санкции за нарушение порядка ведения кассовых операций т.д. [4, с. 120]. При установлении и назначении мер юридической ответственности за нарушения налогового законодательства необходимо соблюдать определенные принципы. Конституционный Суд Российской Федерации указал, что «в выборе принудительных мер законодатель ограничен требованиями справедливости, соразмерности и иными конституционными и общими принципами права.… Устанавливая ответственность за нарушения законодательства о налогах и сборах, законодатель также должен исходить из того, что ограничение прав и свобод возможно, только если оно соразмерно целям, прямо указанным в Конституции Российской Федерации (ч. 3 ст. 55)» [3]. Размеры санкций должны быть обоснованы с позиции борьбы с данными правонарушениями. Они могут преследовать цели наказания виновного и общей превенции. Когда же применение санкций преследует какие-либо иные цели, то это нарушает требования обоснованности [6, с. 177]. Таким образом, финансовые санкции наряду с налоговыми и неналоговыми платежами в бюджет, финансовыми льготами, государственными субсидиями являются важным финансовым регулятором. Финансовые санкции оказывают прямое влияние на ход рыночных процессов, т. е. прямо изменяют уровень доходов субъектов производства и рыночную конъюнктуру. 1.2 Органы, осуществляющие финансовый контроль, их права и обязанности Существует классификация финансового контроля в зависимости от органов осуществляющих его: - президентский; - представительных органов государственной власти и местного самоуправления; - исполнительных органов власти; - финансово-кредитных органов; - ведомственный и внутрихозяйственный; - общественный; - аудиторский [8, с. 39]. Структура органов финансового контроля представлена на рисунке 1.  Рисунок 1 - Структура органов финансового контроля Принцип разделения власти, закреплённый в Конституции РФ и конституциях (уставах) субъектов Федерации предусматривает контроль финансовой деятельности органов представительной власти. Такой контроль осуществляется, прежде всего, при рассмотрении и утверждении проектов федерального и нижестоящих бюджетов, государственных и местных внебюджетных фондов, а также при утверждении отчётов об их исполнении. С этой целью созданы соответствующие структуры: комитеты и комиссии Совета Федерации и Государственной Думы, Счётная палата РФ, контрольно-счётные палаты субъектов РФ [7, с. 216]. В настоящее время существует Комитет Государственной Думы по бюджету, налогам, банкам и финансам, соответствующие подкомитеты, которого проводят экспертно-аналитические работы по всем финансовым вопросам. Так, подкомитет по бюджету даёт заключение по проекту федерального бюджета. Другие подкомитеты занимаются оценкой законодательных предложений соответственно по вопросам налогообложения, банковской и финансовой деятельности. Контроль финансовой деятельности органов представительной власти осуществляется, прежде всего, при рассмотрении и утверждении проектов федерального и нижестоящих бюджетов, государственных и местных внебюджетных фондов, а также при утверждении отчётов об их исполнении. С этой целью созданы соответствующие структуры: комитеты и комиссии Совета Федерации и Государственной Думы, Счётная палата РФ, контрольно-счётные палаты субъектов РФ [10, с. 155]. Особое место в системе финансового контроля со стороны органов представительной власти принадлежит Счётной палате РФ. Это независимый от Правительства РФ постоянно действующий орган государственного финансового контроля, наделённый широкими полномочиями и подотчётный Федеральному Собранию РФ. Сфера полномочий Счётной палаты - контроль федеральной собственности и расходования федеральных денежных средств. Контролю подлежат все юридические лица - государственные органы и учреждения, включая государственные внебюджетные фонды и ЦБР, органы местного самоуправления, коммерческие банки, страховые фирмы, а также другие коммерческие фирмы и негосударственные коммерческие организации - в части, связанной с получением, перечислением или использованием ими средств федеральной собственности, а также наличием у них налоговых, таможенных и иных льгот, предоставленных федеральными органами [7, с. 217]. В обязанности должностных лиц Счётной палаты РФ поставлены следующие задачи: - организация контроля исполнения федерального бюджета и внебюджетных фондов; - подготовка положений по устранению обнаруженных нарушений и упорядочению бюджетного процесса; - оценка эффективности и целесообразности расходования государственных средств, в том числе предоставленных на возвратной основе, и использования федеральной собственности; - определение степени обоснованности статей проектов федерального бюджета и внебюджетных фондов; - финансовая экспертиза, т.е. оценка финансовых последствий принятия федеральных законов для бюджета; контроль поступления и движения бюджетных средств на счетах банков; и т.д. Счётная палата обязана также контролировать состояние государственного внутреннего и внешнего долга РФ, а также деятельность Центрального банка России по обслуживанию государственного долга, эффективность использования иностранных кредитов и займов, получаемых Правительством РФ, а также предоставление Россией финансовых и материальных ресурсов в форме займов и на безвозмездной основе иностранным государствам и международным организациям [8, с.42]. Контроль финансов со стороны Президента РФ осуществляется путём издания указов по финансовым вопросам, подписания федеральных законов; назначения и освобождения от должности министра финансов РФ, представления Государственной Думе кандидатуры для назначения на должность председателя Центрального банка. Важнейшее место в системе финансового контроля со стороны Правительства РФ занимает Министерство финансов РФ, которое не только разрабатывает финансовую политику страны, но и непосредственно контролирует её осуществление. Все структурные подразделения Минфина в той или иной форме контролируют финансовые отношения. Прежде всего, Минфин осуществляет: - финансовый контроль в процессе разработки федерального бюджета; - контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; - участвует в проведении валютного контроля; - контролирует направление и использование государственных инвестиций [5, С.47-49]. По результатам контроля Минфин вправе требовать устранения выявленных нарушений; ограничивать и приостанавливать финансирование из федерального бюджета предприятий и организации при наличии у них фактов незаконного расходования средств, а также непредставления ими соответствующей отчётности; взыскивать государственные средства, используемые не по назначению, с наложением предусмотренных штрафов. Большую роль в проведении финансового контроля играет осуществляемое методическое руководство организацией бухгалтерского учёта в стране, а также проведение аттестаций по аудиту и лицензированию аудиторской деятельности. Следует отметить, что контрольные полномочия Минфина РФ распространяются на финансовые средства только федерального уровня. Оперативный контроль использования государственных средств осуществляет действующий в рамках Минфина Департамент финансового контроля и аудита, а также органы Федерального казначейства [7, с. 218]. Органы Федерального казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жёсткий контроль поступления, целевого и экономного использования государственных средств. Органы Казначейства имеют право производить проверки различных денежных документов, отчётов и смет в государственных органах, банках, на предприятиях всех форм собственности, использующих средства федерального бюджета и внебюджетных фондов, приостанавливать операции по их счетам в банках. Как правило, органы Казначейства взаимодействуют с налоговыми и правоохранительными органами [5, С.47-49]. В связи с повышением роли налогов в доходах государства, при переходе к рыночной экономике стало необходимо выделение органов налоговой службы в особую систему. Главная задача налоговых органов - обеспечение единой системы контроля за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей. Основное оперативное звено - городские и районные налоговые инспекции, поскольку именно они осуществляют непосредственный налоговый контроль и ведут учёт налогоплательщиков. В свою очередь Федеральное налоговое ведомство контролирует деятельность нижестоящих налоговых органов, координирует взаимодействие органов налоговой службы с другими контролирующими и правоохранительными органами. Налоговые органы имеют право, в соответствии с налоговым законодательством проверять любые денежные документы у юридических и физических лиц, включая совместные предприятия, иностранных граждан и лиц без гражданства; получать от них соответствующие справки и сведения; контролировать соблюдение налогового законодательства и правильность исчисления налогов; обследовать любые используемые для извлечения доходов производственные, складские и торговые помещения; применять меры принудительного воздействия в отношении должностных лиц и граждан, включая изъятие соответствующих документов и приостановление операций по счетам в банках. Налоговые инспекции также имеют право наложения административных штрафов и принудительного взыскания недоимок по налогам в бюджет [10, с. 157]. Для обеспечения экономической безопасности РФ и укрепления государственной дисциплины в области налоговой дисциплины созданы органы налоговой полиции, её территориальные и местные подразделения. Особая роль в осуществлении финансового контроля принадлежит Центральному банку России (ЦБР). Как орган государственного управления, наделённый властными полномочиями, он организует и контролирует денежно-кредитные отношения в стране. На Государственный таможенный комитет (ГТК) возложен контроль за соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу Российской Федерации [5, С.47-49]. Служба по валютному и экспортному контролю имеет право проверять все финансовые документы организаций, осуществляющих внешнеэкономическую деятельность; поднимать вопрос о приостановлении лицензий на право осуществления таких операций в случае выявления несоблюдения валютного и экспортного законодательства, непредставления отчётных документов. Основной задачей Службы являются поиск и пресечение «лазеек» в валютном законодательстве, позволяющих осуществлять беспрепятственный отток валютных активов за рубеж; создания банка данных потенциальных нарушителей валютного законодательства. Федеральная служба по финансовому мониторингу является федеральным органом исполнительной власти, уполномоченным принимать меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и координирующим деятельность в этой сфере иных федеральных органов исполнительной власти [7, с. 220]. Таким образом, роль финансового контроля в условиях рыночной экономики многократно возрастает. Финансовый контроль является формой реализации контрольной функции финансов, которая и определяет назначение и состояние финансового контроля. Значение финансового контроля выражается в том, что при его проведении проверяются, во-первых, соблюдение установленного правопорядка, в процессе финансовой деятельности органами го сударственной власти и местного самоуправления, предприятия ми, учреждениями, организациями, гражданами и, во-вторых, экономическая обоснованность и эффективность осуществляе мых действий, соответствие их задачам государства и муниципальных образований. Таким образом, он служит важным способом обеспечения законности и целесообразности проводимой финансовой деятельности. 2 Финансовые ресурсы некоммерческих организаций, особенности их применения и использования в современных условиях Материальными носителями финансовых отношений в некоммерческих организациях выступают финансовые ресурсы. Финансовые ресурсы некоммерческих организаций представляют собой совокупность денежных доходов, поступлений и накоплений, используемых на текущее содержание и расширение деятельности этих организаций. Источники финансовых ресурсов, принципы их формирования и использования зависят от вида услуг, оказываемых некоммерческими организациями, и характера их предоставления. Современная рыночная экономика представляет собой смешанную экономику, в которой механизм рыночной саморегуляции сочетается с государственным регулированием. Более того, рыночная экономика предполагает высокий уровень государственных гарантий в получении социально значимых услуг, социальной защиты граждан от отрицательных последствий рынка. Именно это определяет способ удовлетворения отдельных видов потребностей в услугах некоммерческих организаций (платный или бесплатный) и соответственно источники финансирования этих потребностей [4, с. 225]. Источники формирования финансовых ресурсов некоммерческих организаций представлены на рисунке 2.  Рисунок 2 - Источники формирования финансовых ресурсов некоммерческих организаций Органы государственной власти и местного самоуправления в пределах своей компетенции могут оказывать некоммерческой организации экономическую поддержку в различных формах: - предоставление в соответствии с Законодательством льгот по уплате налогов и иных обязательных платежей некоммерческой организации, созданным в благотворительных, образовательных и других целях, с учетом организационно-правовых форм; - полное или частичное освобождение от платы за пользование государственным и муниципальным имуществом; - размещение среди некоммерческих организаций на конкурентной основе государственных и муниципальных социальных заказов [11, с. 375]. Порядок формирования и расходования финансовых ресурсов отдельной взятой некоммерческой организации зависит от вида услуг и характера их предоставления. Для бюджетных учреждений основным методом ведения хозяйства является сметное финансирование. Этот метод применяется в таких отраслях социально-культурной сферы, как образование, здравоохранение, социальное обеспечение, а также при финансировании органов государственной власти и органов местного самоуправления, организаций обороны, правопорядка и безопасности государства [4, с. 225]. Финансовые ресурсы некоммерческой организации Согласно общепринятой классификации, все финансовые ресурсы организации, в том числе некоммерческой организации, подразделяются на четыре группы, представленные на рисунке 3. Собственные целевого назначения (целевые финансирование и поступления, страховое возмещение, резервы предстоящих расходов) Привлеченные (полученные авансы, нормальная задолженность в бюджет) Заемные (полученные кредиты, займы, ссуды) Собственные средства (уставный, добавочный, и резервный капиталы, амортизация) Рисунок 3 – Классификация финансовых ресурсов некоммерческой организации Первая особенность формирования финансовых ресурсов некоммерческой организации заключается в отсутствии уставного капитала. В некоммерческой организации при ее создании учредителями может быть образован уставный фонд (он аналогичен уставному капиталу в коммерческих организациях). Однако это не является обязательным. Как правило, все имущество, передаваемое некоммерческой организации учредителями (участниками), относится к целевым финансированию и поступлениям. Причем если имущество поступает в виде основных средств, то при вводе в эксплуатацию его стоимость формирует добавочный капитал организации. Вторая особенность формирования финансовых ресурсов некоммерческой организации вытекает из ее отличия от коммерческой организации. Так как извлечение прибыли не является целью деятельности некоммерческой организации, то такой источник формирования финансовых ресурсов, как нераспределенная прибыль (при условии ведения некоммерческой организации только некоммерческой деятельности), отсутствует. Нет у некоммерческой организации и другого источника собственных финансовых ресурсов - амортизации. В случае осуществления некоммерческой организацией только уставной некоммерческой деятельности, практически единственный источник формирования финансовых ресурсов некоммерческой организации - целевые финансирование и поступления. В качестве целевого финансирования могут выступать: - регулярные и единовременные поступления от учредителей (участников, членов); - добровольные имущественные взносы и пожертвования; - поступления из бюджетов всех уровней и внебюджетных фондов; - получаемые некоммерческой организации гранты на осуществление какой-либо деятельности [11, с. 377]. Порядок формирования и использования финансовых ресурсов отдельно взятой некоммерческой организации зависит от вида услуг и характера их предоставления. Также для планирования доходов и расходов в некоммерческой организации составляется смета. Смета – это перечень планируемых поступлений и расходов материальных и денежных средств некоммерческой организации. Смета выполняет две важные функции: 1) это распорядительный документ, который определяет права и ответственность руководства; 2) это основной документ, регламентирующий финансово-хозяйственную деятельность. Формы смет для всех типов бюджетных учреждений определяются Министерством Финансов Российской Федерации [11, с. 378]. Таким образом, особенности некоммерческой организации состоят, прежде всего, в целях их деятельности и формировании денежных ресурсов. Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками. Особенности организации финансов некоммерческих организаций как самостоятельных хозяйствующих субъектов определяются целевой направленностью уставной деятельности, порядком и источниками ее финансирования. Планирование финансовой деятельности осуществляется на основе составления органом управления некоммерческой организации годовых или квартальных бюджетов доходов и расходов, которые утверждаются в соответствии с уставом общим собранием учредителей, участников, членов или высшим органом управления некоммерческой организации. Заключение Цель, поставленная в работе, достигнута. В заключение, можно сделать следующие основные выводы. финансовые санкции наряду с налоговыми и неналоговыми платежами в бюджет, финансовыми льготами, государственными субсидиями являются важным финансовым регулятором. Финансовые санкции оказывают прямое влияние на ход рыночных процессов, т. е. прямо изменяют уровень доходов субъектов производства и рыночную конъюнктуру. Роль финансового контроля в условиях рыночной экономики многократно возрастает. Финансовый контроль является формой реализации контрольной функции финансов, которая и определяет назначение и состояние финансового контроля. Особенности некоммерческой организации состоят, прежде всего, в целях их деятельности и формировании денежных ресурсов. Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками. Особенности организации финансов некоммерческих организаций как самостоятельных хозяйствующих субъектов определяются целевой направленностью уставной деятельности, порядком и источниками ее финансирования. Планирование финансовой деятельности осуществляется на основе составления органом управления некоммерческой организации годовых или квартальных бюджетов доходов и расходов, которые утверждаются в соответствии с уставом общим собранием учредителей, участников, членов или высшим органом управления некоммерческой организации. Список использованной литературы 1 Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2014 N 11-ФКЗ) // СПС «КонсультантПлюс» 2 Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016) // СПС «КонсультантПлюс» 3 Постановление Конституционного Суда РФ от 14.07.2015 N 9-П «По делу о проверке конституционности положений статьи 113 Налогового кодекса Российской Федерации в связи с жалобой гражданки Г.А. Поляковой и запросом Федерального арбитражного суда...» // СПС «КонсультантПлюс» 4 Грязнова А.Г. Финансы: Учебник / А.Г.Грязнова, Е.В.Маркина.- М.: Финансы и статистика, 2014. – 504 с. 5 Бурцев В.В. Система государственного контроля // Финансы. – 2015. - № 9. – С.47-49. 6 Дробозина Л.А. Финансы: Учебник для вузов/ Л.А. Дробозина. - М.: ЮНИТИ, 2013. - 527 с. 7 Ковалёв В.В. Финансы: учебник.-2 изд., перераб. и доп./ В.В. Ковалёв.- М.: Проспект, 2011. - 640с. 8 Котельникова Е.А. Финансы:учебное издание – М.: Эксмо, 2012. – 89 с. 9 Крохина Ю. А. Финансовое право России: Учебник / Ю. А. Крохина. - 3е изд., перераб. и доп. - М.: Норма, 2013. – 720 с. 10 Нешитой А.С. Финансы: учебник. - 12-е изд., перераб. и доп. - М.: Дашков и К, 2014. - 511 с. 11 Романовский М. В. Финансы: учебное пособие / Под ред. Романовского М.В., Врублевской О.В., Сабанти Б.М. – 6-е изд., перераб. и доп. - М.: Юрайт-Издат, 2015. - 462 с. |