характеристика. 1 характеристика экономического субъекта

Скачать 1.11 Mb. Скачать 1.11 Mb.

|

|

1 ХАРАКТЕРИСТИКА ЭКОНОМИЧЕСКОГО СУБЪЕКТА «Городская станция юных натуралистов» создана путем изменения типа Муниципального бюджетного образовательного учреждения дополнительного образования детей «Городская станция юных натуралистов» на основании постановления Администрации города Нижний Тагил от 10.01.2013 № 22 «О создании Муниципального автономного образовательного учреждения дополнительного образования детей «Городская станция юных натуралистов» путем изменения типа Муниципального бюджетного образовательного учреждения дополнительного образования детей «Городская станция юных натуралистов». Собственником имущества и учредителем Учреждения является муниципальное образование город Нижний Тагил. Функции и полномочия учредителя Учреждения при его создании от имени Администрации города Нижний Тагил осуществляет управление образования Администрации города Нижний Тагил. Основной целью деятельности Учреждения является осуществление образовательной деятельности по дополнительным общеобразовательным программам с учетом возрастных и индивидуальных особенностей учащихся в целях формирования и развития их творческих способностей, удовлетворения индивидуальных потребностей в интеллектуальном, нравственном и физическом совершенствовании, формирования культуры, здорового и безопасного образа жизни, укрепления здоровья, а также организации их свободного времени. 15 мая 1976 года в соответствии с разрешением Министерства просвещения РСФСР Решением Исполнительного Комитета Нижнетагильского городского Совета депутатов трудящихся была открыта на базе пришкольного участка школы−интерната №1 станция юных натуралистов. В основу работы были положены заповеди, разработанные первой биостанцией в городе Москва. С момента своего образования станция юных натуралистов занималась юннатско − биологическим образованием и воспитанием детей города, пропагандой природоохранной деятельности. Начиная с 1991 года, педагогическим коллективом избрано стратегическое направление развития − экологизация образовательной системы. Штат сотрудников составляет 65 человек. В таблице 1 указаны реквизиты МАУ ДО ГорСЮН. Таблица 1− Реквизиты МАУ ДО ГорСЮН

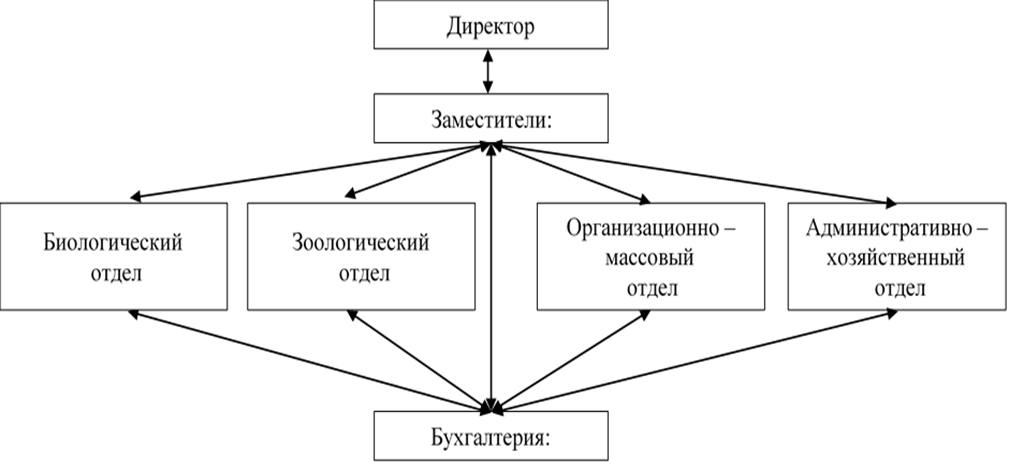

На рисунке 1 представлена организационная структура МАУ ДО ГорСЮН  Рисунок 1 – Организационная структура МАУ ДО ГорСЮН Учреждение использует упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину произведенных расходов. Бухгалтерский учет автономного учреждения ведется в МКУ «Цбэо Учреждений Образования». Учет ведется в программе ПАРУС−Бюджет 8 Бухгалтерский учет. Так же МКУ «Цбэо Учреждений Образования» полностью ведет не только бухгалтерский учет в Муниципальном автономном учреждении дополнительного образования «Городская станция юных натуралистов», но еще и специализируется по правовым и экономическим вопросам. Бухгалтерия МКУ «Цбэо Учреждений Образования» состоит из 58 человек. Бухгалтерия состоит из главного бухгалтера и бухгалтерии учреждения (отдел сводной бюджетной отчетности). Главный бухгалтер выполняет работу по постановке и ведению бухгалтерского учёта учреждения, формирует учётную политику в соответствии с законодательством, оказывает методическую помощь работникам бухгалтерии по вопросам бухгалтерского учета, следит за сохранностью документов. Бухгалтерия обеспечена необходимой техникой, компьютерным обеспечением. В таблице 2 показаны основные экономические показатели учреждения. Таблица 2 – Основные экономические показатели учреждения, тыс. руб

По анализу основных экономических показателей МАУ ДО ГорСЮН можно сделать вывод, что финансовый результат учреждения имеет отрицательную динамику на 756 тыс. рублей, это связано с увеличением расходов на 7,68% по сравнению с увеличением доходов на 4,12%. Обязательства учреждения в отчетном году увеличились на 7720 тыс. руб, валюта баланса имеет положительную динамику на 14,85%. Чистый операционный результат снизился на 1017 тыс. руб за счет большего увеличения расходов над доходами. В общем можно сказать что учреждение терпит убыток. На рисунке 2 показана динамика основных экономических показателей учреждения.  Рисунок 2 – Динамика основных экономических показателей МАУ ДО ГорСЮН, тыс. руб 2 ПМ 03 ПРОВЕДЕНИЕ РАСЧЕТОВ С БЮДЖЕТОМ И ВНЕБЮДЖЕТНЫМИ ФОНДАМИ 2.1 Описание видов деятельности по ПМ 03 Ведение расчетов с бюджетом и внебюджетными фондами Платежные поручения отправляются от МКУ «Цбэо Учреждений Образования». В МКУ «Цбэо Учреждений Образования» счет находится в финансовом управлении города Нижний Тагил, управление работает не через банк. Платежные поручения формируются в программе с указанием обязательных реквизитов. По платежному поручению №30191 от 25.12.2020 можно выделить основные реквизиты: плательщиком является Финансовое управление города (МАУ ДО ГорСЮН), банк плательщика РКЦ НИЖНИЙ ТАГИЛ г. Нижний Тагил. Банком получателя является УРАЛЬСКОЕ ГУ БАНКА РОССИИ г. Екатеринбург, получателем платежа является УФК по Свердловской области. Обязательно указывается КБК по налогу и период, за который он уплачивается. Если платеж прошел, то ставится отметка финансового управления. В выписке из лицевого счета получателя средств, которая сформирована за один день и сформирована в Финансовом управлении Администрации города Нижний Тагил указано: годовой лимит бюджетных обязательств, кассовый расход и сколько не использовано денежных средств. Проводки по налогам и сборам − это отражение хозяйственных операций по начислению фискальных отчислений в бюджет. Все налоговые обязательства, за исключением страховых взносов, отражаются на счетах 030301000 «Расчеты по налогу на доходы физических лиц», 030305000 «Расчеты по прочим платежам в бюджет». Для отражения страховых взносов используются счета 030306000 «Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний», счет 030307000 «Расчеты по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС» и счет 030310000 «Расчеты по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии». Основными регистрами по начислению и перечислению налогов и взносов являются анализы и карточки счетов, журналы операций. Из журнала операций данные попадают в Главную книгу. В таблице 3 отражены факты хозяйственной жизни по перечислению налогов и взносов. Таблица 3 – Факты хозяйственной жизни по перечислению налогов и взносов

МАУ ДО ГорСЮН имеет упрощенную систему налогообложения, уплачивается только НДФЛ, страховые взносы и единый налог при упрощенной системе налогообложения. 2.2 Приобретенный практический опыт В процессе производственной практики я формировала бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджет, страховых взносов во внебюджетные фонды, оформляла платежные поручения для перечисления налогов и сборов в бюджет и для перечисления страховых взносов во внебюджетные фонды. Приобрела опыт в формировании платежных поручений, выписок из лицевого счета, узнала, как формируются регистры бухгалтерского учета по перечислению и начислению налогов. 3 ПМ 04 СОСТАВЛЕНИЕ И ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ 3.1 Описание видов деятельности по ПМ 04 Составление и использование бухгалтерской (финансовой) отчетности Отражение на счетах бухгалтерского учета данных за отчетный период производится в регистрах синтетического учета (журналах−ордерах и ведомостях к ним) ежемесячно. Данные из этих регистров затем переносятся в Главную книгу по каждому счету или субсчету за каждый месяц. По каждому счету или субсчету ежемесячно в Главной книге выводится сальдо на конец месяца. Главная книга ведется ежегодно, и сведения по каждому счету или субсчету в ней накапливаются нарастающим итогом в течение отчетного периода – календарного года. На основании данных, отраженных в Главной книге, составляется бухгалтерский баланс учреждения на отчетную дату. Перед сдачей годовых отчетов обязательно проводят инвентаризацию. Учет доходов ведется на счете 401 10 «Доходы текущего периода», учет расходов учреждения ведется на счете 401 28 «Расходы финансового года, предшествующего отчетному, выявленные в отчетном году». Сформированная по результатам деятельности учреждения себестоимость выполненных учреждением работ, оказанных услуг, стоимость списываемых с балансового учета активов, сумма налогов, начисляемых за счет финансового результата, отражаются на соответствующих счетах финансового результата текущего финансового года в уменьшение дохода. Финансовый результат учреждения осуществляется на счете 401 30 «Финансовый результат прошлых отчетных периодов». Бухгалтерская отчетность дает представление о динамике финансового состояния учреждения и результатах его функционирования, а также о текущем имущественном положении. Она включает данные о прибыли и тратах за те или иные периоды относительно всех представительств, структурных подразделений и филиалов учреждения. Годовая бухгалтерская отчетность составляется на 1 января года, следующего за отчетным. При составлении бухгалтерской отчетности должны соблюдаться следующие правила: − бухгалтерская отчетность составляется на основе данных Главной книги (ф. 0504072) и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений, с обязательным проведением сверки показателей регистров аналитического и синтетического учета − бухгалтерская отчетность составляется нарастающим итогом с начала года Формы бухгалтерской отчетности автономных учреждений: − Баланс государственного (муниципального) учреждения (ф. 0503730), в котором отражаются данные о стоимости активов, обязательств, финансовой деятельности; − Отчет о финансовых результатах деятельности учреждения (ф. 0503721) − информация о финансовых результатах формируется в разрезе кодов с группировкой по всем видам деятельности организации; − Отчет об исполнении учреждением плана его финансово−хозяйственной деятельности (ф. 0503737) − в сведениях об исполнении плана отражаются объемы и источники доходов и направлений расходования средств; − Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) − бюджетные и автономные учреждения указывают обобщенные сведения о состоянии расчетов отдельно по дебиторской и кредиторской задолженности и по всем видам финансового обеспечения за отчетный период; − Сведения об остатках денежных средств учреждения (ф. 0503779) − информация об остатках денег по трем разделам: счета в банках, счета в финансовом органе и деньги в кассе учреждения. Далее я проанализирую финансовое положение МАУ ДО ГорСЮН на основе данных бухгалтерского баланса государственного (муниципального) учреждения и отчета о финансовых результатах деятельности учреждения за 2020−2021 года. Для начала проанализируем структуру баланса МАУ ДО ГорСЮН. В таблице 4 представлены данные по анализу структуры баланса. Таблица 4 – Анализ структуры баланса МАУ ДО ГорСЮН, тыс. руб

По анализу структуры баланса можно сказать, что актив баланса увеличился на 14,85%, это связано со значительным увеличением финансовых активов на 17,37%, рост которых произошел благодаря значительному увеличению денежных средств учреждения, несмотря на снижение нефинансовых активов на 5,33%, снижение финансовых активов произошло за счет отрицательного влияния основных средств материальных запасов. Итог пассива в отчетном году имеет положительную динамику на 14,85% это связано с ростом обязательств учреждения на 14,52% и снижению финансового результата учреждения. Необходимо отметить, что финансовый результат учреждения имеет отрицательную динамику, что неблагополучно для финансового положения учреждения в целом. ГРАФИК? Далее рассмотрим анализ структуры активов баланса МАУ ДО ГорСЮН. В таблице 5 наглядно показан анализ структуры актива. Таблица 5 – Анализ структуры актива баланса МАУ ДО ГорСЮН, тыс. руб

На рисунке показана динамика ГРАФИК В следующем анализе мы рассмотрим анализ структуры пассивов баланса учреждения. В таблице 6 наглядно представлен данный анализ. Таблица 6 – Анализ структуры пассива баланса МАУ ДО ГорСЮН, тыс. руб

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||