инвестиции. 1 инвестиции. Экономическая эффективность инвестиций инвестиции долгосрочные вложения

Скачать 156.5 Kb. Скачать 156.5 Kb.

|

|

1 ИНВЕСТИЦИИ. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙ Инвестиции — долгосрочные вложения капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично. Инвестиционный проект — экономический или социальный проект, основывающийся на инвестициях; обоснование экономической целесообразности, объема и сроков осуществления прямых инвестиций в определенный объект, включающее проектно-сметную документацию, разработанную в соответствии с действующими стандартами. Иногда для удобства выделяют понятие бизнес-плана для обозначения обоснования, при этом сам проект называют "Инвестиционный проект В коммерческой практике принято выделять:

Процесс инвестирования — сложный многогранный процесс, на который влияет множество факторов, знание которых имеет важное научное и практическое значение. С практической точки зрения знание таких факторов, механизма их влияния на инвестиционную деятельность и эффективность инвестиций является основой для разработки научно обоснованной инвестиционной политики и более эффективного управления инвестиционным процессом. Под эффективностью инвестиций понимается получение экономического или социального результата на один рубль инвестиций. Чаще всего критерием для определения величины экономической эффективности инвестиций, вложенных в основной капитал, в зарубежной практике является такой показатель, как норма чистой прибыли, определяемая по формуле: Нч.п = ((Пч–И)∙100)/И (1) где Нчп — норма чистой прибыли; Пч — величина полученной чистой прибыли от вложения инвестиций в основной капитал; И — величина инвестиций в основной капитал. Необходимо отметить, что в научной литературе недостаточно изучены и освещены факторы, влияющие на инвестиционную деятельность и эффективность инвестиций. Кроме того, среди авторов нет единого взгляда при исследовании данного вопроса. На основе обобщения литературных источников все факторы, влияющие на эффективность инвестиций, можно классифицировать по следующим признакам: В зависимости от масштабности влияния их можно разделить на три уровня:

В зависимости от характера возникновения все факторы, влияющие на эффективность инвестиций, можно объединить в две группы:

Все факторы, влияющие на эффективность инвестиций, в зависимости от времени их возникновения можно разграничить на временно действующие и постоянно действующие. В зависимости от степени влияния на эффективность инвестиций все факторы можно разделить на три группы:

Эта классификация правомерна только для небольшого отрезка времени, так как с изменением ситуации изменяется и степень влияния отдельных факторов. 2 МЕТОД ДЕНЕЖНЫХ ПОТОКОВ. ПРИВЕДЕНИЕ ПО ФАКТОРУ ВРЕМЕНИ И ДИСКОНТИРОВАНИЕ. Денежный поток – движение денежных средств. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых в его деятельности. Классификация денежных потоков: Оценка движения денежных средств предприятия за отчетный период, а также планирование денежных потоков на перспективу является важнейшим дополнением анализа финансового состояния предприятия и выполняет следующие задачи: - определение объема и источников, поступивших на предприятие денежных средств; - выявление основных направлений использования денежных средств; -оценка достаточности собственных средств предприятия для осуществления инвестиционной деятельности; - определение причин расхождения между величиной полученной прибыли и фактическим наличием денежных средств. Основными методами расчета величины денежных потоков являются прямой, косвенный и матричный методы. Анализ движения денежных прямым методом позволяет судить о ликвидности предприятия, поскольку он детально раскрывает движение денежных средств на его счетах, что дает возможность делать оперативные выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности. Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объе кт в сл учае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Метод дисконтированных денежных потоков – наиболее универсальный метод, позволяющий определить настоящую стоимость будущих денежных потоков. Денежные потоки могут произвольно изменяться, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном из-за определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиций того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен. Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости. Экономическая эффективность в рыночных условиях оценивается путем сравнения инвестиций, вложенных в настоящее время, с той прибылью, которую принесут эти инвестиции в будущем. Эта оценка производится с учетом фактора времени методом дисконтирования (барьерного коэффициента). Фактор времени учитывается путем приведения будущих результатов в стоимостном выражении к нулевому году. При расчете эффективности большую роль играет выбор порогового значения рентабельности. Чем выше пороговое значение рентабельности, тем в большей мере совокупные показатели учитывают фактор времени, так как собственно пороговое значение рентабельности применяется в качестве норматива приведения по фактору времени (ставки дисконтирования). Более далекие по времени доходы и затраты оказывают все меньшее влияние на их современную оценку. Сопоставление уровня дохода на инвестиции с процентной ставкой — один из методов обоснования эффективности инвестиционных проектов. При этом важно учитывать разницу между номинальной и реальной ставками при сравнении ожидаемого уровня дохода капиталовложений и ставки процента: сравнение рационально проводить с реальной, а не номинальной ставкой. Соотносить необходимо с учетом фактора риска капиталовложений. Если планируемый инвестиционный проект выделяется низкой степенью риска, то нужно сравнивать ожидаемую доходность со ставкой процента по безрисковым активам. Дисконтирование затрат — приведение будущих затрат к настоящему периоду времени: установление действующего в настоящий момент эквивалента суммы, выплачиваемой в будущем. Современная стоимость будущей суммы определяется с помощью дисконтирующего множителя, зависящего от нормы банковского процента и периода дисконтирования. Дисконтирование — это специальный прием для сопоставления текущей (сегодняшней) и будущей ценности денежных сумм. Дисконтирование можно определить и как снижение ценности отсроченных денежных поступлений. Поток доходов, приобретаемый от осуществления инвестиционного проекта, растянут во времени. Категория дисконтирования неразрывно связана с фактором времени и той ролью, которую вообще играет время при установлении категории процента. 3 ЗАДАЧИ На основании исходных данных для выполнения контрольной работы составляем таблицу данных (таблица 2) Таблица 2 – Исходные данные

Проверка: Инвестиции = 300 + 120 + 430 = 850 руб. Прибыль = 950 + 1100 + 300 + 1650 = 4000 руб. Произведем расчеты в следующей последовательности:

CF = - K + П где CF – денежный поток в году t К – инвестиции в году t П – прибыль в году t

£ = 1\(1+E)^t Все расчеты сводим в таблицу 3 в строку 5

Таблица 3 – Расчет значения NPV

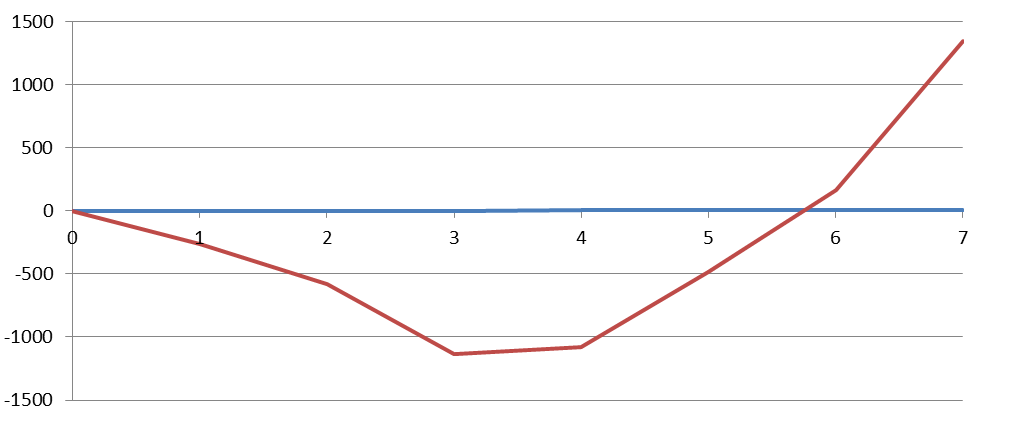

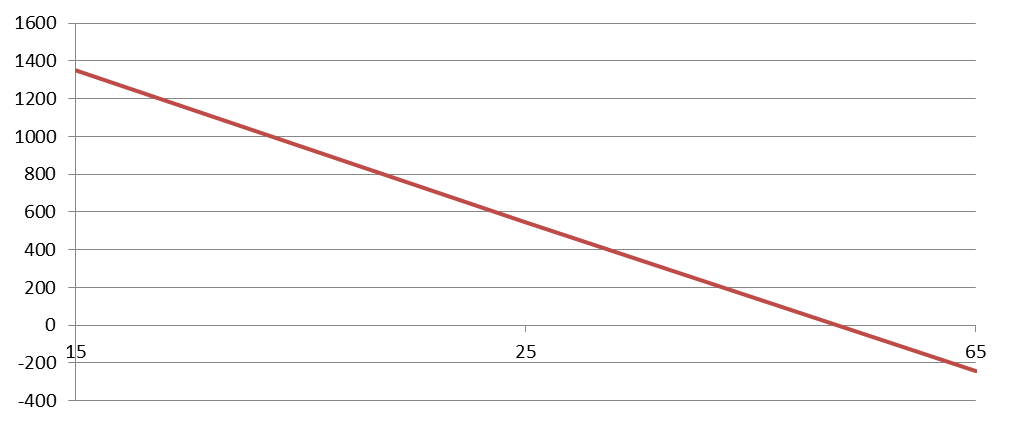

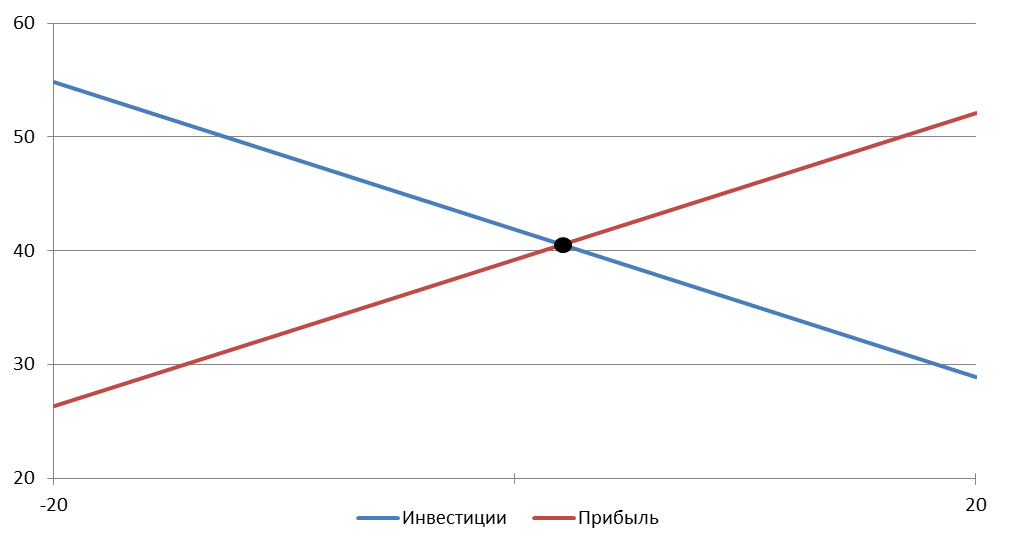

Цифра в последней графе в шестой строчке является значением NPV. Представим кумулятивный дисконтированный денежный поток в виде графика:  Рисунок 1 - Кумулятивный дисконтированный денежный поток Из данного рисунка можно наглядно определить «срок окупаемости проекта» - это время, когда кумулятивный денежный поток сменит знак (-) на (+). Для определения IRR зададим дополнительно несколько значений норматива дисконтирования: Е =15, 25, 65. Рассчитаем для каждого значения Е величину NPV. По данным расчетам построим график NPV = f(E). Точка пересечения графика с осью равно значению IRR  Рисунок 2 – Определение значения IRR IRR = 40,5% Рассчитаем индекс рентабельности как отношение суммы прибыли за весь период к сумме IP = 4000/850 = 4,71 Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Необходимо анализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличении сроков задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции). Такой анализ называется анализом чувствительности. Анализ чувствительности дает возможность провести сравнительный анализ вариантов проекта.  Рисунок 3 – Анализ чувствительности проекта по IRR Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||