Макроэкономика ответы на вопросы. 1. Объект и цели макроэкономического анализа. Основные субъекты макроанализа и взаимосвязь между ними. Методологические и методические особенности макроэкономического анализа

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

|

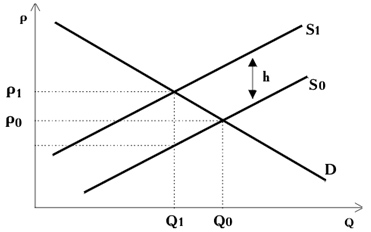

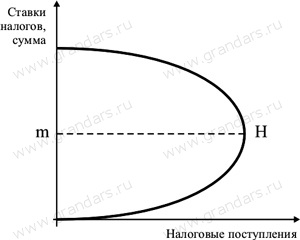

21. Финансовая система: содержание и принципы построения. Финансовые отношения. Субъекты финансовых отношений. Функции финансовой системы. 21.Финансовая система: содержание и принципы построения. Финансовые отношения. Субъекты финансовых отношений. Функции финансовой системы. Финансы представляют собой эк-ий инструмент распространения и перераспределения ВВП, орудие контроля за образованием и использованием фондов денежных средств. Важной особенностью денежных средств, выступающих в роли финансов, явл-ся то, что они предстают как денежные ресурсы, т.е. как потенциальные платежные средства. Эти ресурсы могут быть у гос-ва в лице его федеральных, региональных и местных органах, у предприятий и организаций, у домохозяйств. При этом ресурсы способны перемещаться от одного субъекта к другому, характеризуя финансовые отношения. Финансовые отношения возникают по поводу образования, накопления, распределения и использования свободных денежных средств (денежных ресурсов). Совокупность финансовых отношений в рамках национальной эк-ки образует финансовую систему гос-ва. Выделяют следующие финансовые отношения: 1. «Гос-во - предприятие» по поводу: -платежи предприятий гос-ву в форме налогов, арендных и рентных платежей, пошлин, % за гос-ые кредиты и т.д; - гос-ых субсидий, дотаций, субвенций, кредитов предприятиям. 2. «Гос-во – население» по поводу: - налогов гос-ва (подоходных, на собственность, на наследство), платежи за гос услуги , соц и имущественное страхование; - соц-ых выплат, пособий, пенсий, стипендий населению со стороны гос-ва. 3. «Предприятие – население» по поводу: - выплат з/п, пособий, соц выплат, страховых сумм, кредитов; - %-х, арендных, рентных платежей, страховых взносов, погашений, взятых ранее в займы. 4. « Гос-во –Гос-во» по поводу: - перечислений из местных финансовых органов в федеральные бюджеты; - дотаций, субсидий, субвенций из центрального бюджета в местный. 5. «Предприятие – предприятие» по поводу: - платежей по долгам в счет оплаты ранее полученных товаров и услуг; - выплат по полученным ссудам, возврат полученных ссуд. 6. « Население – население» по поводу: - возврата долгов, предоставления денег в долг , передача средств по наследству, дарение и т.д. Функции финансовой системы: - распределительная; - контрольная; - стимулирующая; - фискальная. Распределительная ф-ия финансов заключается в обеспечении субъектов хозяйствования необходимыми финансовыми ресурсами, которые используются в форме денежных фондов целевого назначения. Посредством налогов в гос бюджете концентрируются средства, направленные затем на решение народно-хозяйственных и иных проблем. Стимулирующая ф-ия проявляется в следующем: маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, гос-во создает условия для ускоренного развития определенных отраслей и производств. С помощью налогов, льгот, санкций гос-во может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение пр-ва и т.д. Выполнение финансово-фискальной ф-ии связано с тем, что с помощью налогов достигается изъятие части доходов предприятий и граждан для содержания гос аппарата, обороны страны и той части непроизводственной сферы, которая не имеет источников дохода, либо обладает недостаточным источником дохода ( фундаментальные науки, театры, музеи и т.д.). Контрольная ф-ия финансов заключается в возможности контролировать поток финансовых средств между субъектами финансовых отношений. Контроль осуществляется местными региональными и федеральными органами в виде поступлений в бюджет финансовых средств и их последующем распределении по основным статьям бюджета. Система финансов РФ: 1. Финансы хозяйствующих субъектов: А) Коммерческие предприятия; Б) Некоммерческие предприятия. 2.Гос-ые и муниципальные субъекты: А) Бюджетная система: - бюджеты фондов соц страхования, занятости, обязательного медицинского страхования. - федеральные бюджеты, бюджеты субъектов РФ, бюджеты муниципальных образований. Б) Гос-ый кредит. 22. Рынок ценных бумаг: основные виды ценных бумаг. Ценообразование на рынке ценных бумаг. Оптимизация финансового портфеля и факторы, определяющие его структуру. Финансовый рынок: 1. Денежный рынок: А) учетный рынок; Б) валютный рынок; В) рынок деривативов; Г) межбанковский рынок. 2. Рынок капиталов: А) рынок ценных бумаг; Б) рынок долгосрочных и средних кредитов. Рынок ценных бумаг — часть рынка ссудных капиталов, где осуществляется эмиссия и купля-продажа ценных бумаг. Через банки, специальные кредитные институты и фондовую биржу аккумулируются денежные накопления юридических, физических лиц и государства и направляются на производительные и непроизводительные вложения капиталов. Ценная бумага – документ, который выражает связанные с ним имущественные и неимущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и других сделок, служит источником получения регулярного или разового дохода. Таким образом, ценные бумаги выступают разновидностью денежного капитала, движение которого опосредует последующее распределение материальных ценностей. Их принято называть фиктивным капиталом, т.к. они не явл-ся представителями реального капитала. Ценная бумага выполняет ряд общественно значимых функций: - перераспределяет денежные средства (капиталы) между: отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики; населением и государством и т.п.; - предоставляет определенные дополнительные права ее владельцам, помимо права на капитал. Например, право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях и т.п.; - обеспечивает получение дохода на капитал и (или) возврат самого капитала и др. Виды ценных бумаг: 1.1. Основные и производные. В качестве основных ценных бумаг выступают акции, облигации, казначейские обязательства государства (ноты, векселя, депозитные сертификаты и др.), являющиеся правами на имущество, денежные средства, продукцию, землю и другие первичные ресурсы. Акция – эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации. Облигация – это долговое обязательство, в соответствии с которым эмитент гарантирует инвестору выплату определенной суммы по истечении определенного срока и выплату ежегодного дохода в виде фиксированного или плавающего процента. Вексель – письменное договорное обязательство, составленное в установленной законом форме и дающее его владельцу безусловное право требовать по наступлению конца срока с лица, выдавшего обязательство, уплаты оговоренной в нем денежной суммы. Депозитный сертификат – письменное свидетельство кредитных учреждений о депонировании денежных средств, удостоверяющее право вкладчика на получение депозита. Производные ценные бумаги – ценные бумаги, удостоверяющие право владельца на покупку или продажу основных ценных бумаг. К числу таких бумаг можно отнести опционы, финансовые фьючерсы. Опцион – это двусторонний договор о передаче прав на покупку или продажу определенного базисного актива по определенной цене на определенную будущую дату. Если владелец опциона может отказаться от реализации своего права, потеряв при этом денежную премию, которую он выплатил контрагенту, то фьючерсная сделка является обязательной для последующего исполнения. Финансовый фьючерс – контракт, по которому инвестор, заключающий его, берет на себя обязательство по истечении определенного срока продать своему контрагенту (или купить у него) определенное количество биржевого товара (или финансовых инструментов) по обусловленной цене. Если владелец опциона может отказаться от реализации своего права, потеряв при этом денежную премию, которую он выплатил контрагенту, то фьючерсная сделка является обязательной для последующего исполнения. 1.2. Срочные и бессрочные. По срокам погашения ценные бумаги делятся на срочные и бессрочные. По общепринятой практике срочные ценные бумаги бывают: краткосрочными – со сроком погашения до 1 года, среднесрочными – от 1 года до 5 лет, долгосрочными – свыше 5 лет (по долговым обязательствам Российской Федерации – от 5 до 30 лет). К бессрочным ценным бумагам относятся фондовые инструменты, не имеющие конечного срока погашения – акции, бессрочные облигации, выпускаемые государством (например, консоли). 1.3. Именные, ордерные, на предъявителя. На основании различий в правах владельца ценных бумаг при совершении операций с ними ценные бумаги делятся на именные, ордерные и на предъявителя. Именной ценной бумагой признается документ, выписанный на имя конкретного лица, который только и может осуществить выраженное в нем право. Такие ценные бумаги обычно могут переходить к другим лицам, но это связано с выполнением целого ряда формальностей и специально усложненных процедур, что делает этот вид ценных бумаг малооборотоспособным. Ордерная ценная бумага – составляется на имя первого держателя с оговоркой "по его приказу". Соответственно, ордерная бумага передается другому лицу путем совершения передаточной надписи. Ордерными бумагами по российскому законодательству могут быть чек, вексель, коносамент. Предъявительской является такая ценная бумага, в которой не указывается конкретное лицо, которому следует произвести исполнение. Лицом, уполномоченным на осуществление выраженного в такой ценной бумаге права, является любой держатель ценной бумаги, который лишь должен ее предъявить. Указанный вид ценной бумаги обладает повышенной оборотоспособностью, так как для передачи другому лицу прав, удостоверяемых ценной бумагой, достаточно простого ее вручения этому лицу и не требуется выполнения каких-либо формальностей. Примерами такого рода ценных бумаг являются государственные облигации, банковские сберегательные книжки на предъявителя, приватизационные чеки и т.д. 1.4. Государственные, корпоративные, частные. По форме собственности эмитента ценные бумаги делятся на государственные, корпоративные и частные. Государственные ценные бумаги обычно охватывают фондовые инструменты, выпущенные или гарантированные правительством от имени государства, его министерствами и ведомствами, муниципальными органами власти. К ценным бумагам корпораций относятся обязательства корпораций перед кредиторами о выплате в установленные сроки долга, а также процентов по полученным займам. Как правило, целью выпуска корпорациями акций и облигаций является мобилизация долгосрочного капитала. Как и акции, облигации являются фондовыми бумагами, но в отличие от акций, которые представляют собственный капитал корпораций, облигации являются выразителями заемного капитала, т.е. для корпорации они являются "долговыми бумагами". Доходы, получаемые от ценных бумаг государства, в отличие от корпоративных ценных бумаг, имеют льготное налогообложение. К частным ценным бумагам относятся векселя и чеки. Чеком признается ценная бумага, содержащая ничем не обусловленное письменное распоряжение чекодателя банку уплатить держателю чека указанную в нем сумму. Банк выдает чекодателю специальную чековую книжку с определенным числом чеков. Чек является сугубо срочной ценной бумагой, так как срок его действия определен законодательством и составляет 10 дней с момента выписки. Факторы, оказывающие влияние на ценообразование на рынке ценных бумаг: 1.традиционные факторы (уровень предложения, конкуренция, затраты или издержки), 2.специфические факторы (тип, вид, разновидность, срок обращения, инвестиционные качества ценных бумаг; отраслевая принадлежность и территориальное местонахождения эмитента; вид фондовых операций; место и время ценообразования). Наиболее важным фактором ценообразования на фондовом рынке является соотношение спроса и предложения. Для развития рынка ценных бумаг необходимо наличие предложения разнообразных ценных бумаг, с одной стороны, и реального спроса на них – с другой стороны. Взаимодействие спроса и предложения приводит к равновесию рыночных цен биржевой и внебиржевой торговли ценными бумагами. Равновесие спроса и предложения характеризуется таким уровнем рыночных цен на ценные бумаги, при котором полностью удовлетворяется спрос и реализуется предложение. Неудовлетворенный спрос ведет к повышению, а избыточное предложение – к снижению цен на ценные бумаги. Особое значение в процессе ценообразования на рынке ценных бумаг имеет конкуренция, которая влияет на уровень цен понижательно (при монопольном развитии рынка) или повышательно (при наличии монопсонии на рынке). Монополия при этом характеризуется преобладанием на рынке ценных бумаг отдельных эмитентов. Монопсония означает господство на фондовом рынке определенных инвесторов. В настоящее время рынок ценных бумаг России характеризуется одновременным наличием и монополии эмитентов и монопсонии инвесторов. Портфель ценных бумаг – собранные воедино различные инвестиционные финансовые ценности, служащие инструментом для достижения конкретной инвестиционной цели вкладчика. Формируя портфель, инвестор исходит из своих "портфельных соображений". "Портфельные соображения" – это желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными. Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Ликвидность инвестиционных ценностей – это их способность быстро и без потерь в цене превращаться в наличные деньги. Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предлагает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума. В портфель обязательно должны входить различные по риску и доходности элементы. Причем, в зависимости от намерений инвестора, доли разнодоходных элементов могут варьироваться. Эта задача вытекает из общего принципа, который действует на инвестиционном рынке: чем более высокий потенциальный риск несет инструмент, тем более высокий потенциальный доход он должен иметь, и, наоборот, чем ниже риск, тем ниже ставка дохода. 23. Государство на финансовом рынке: цели, функции, экономические рычаги. Особенности эмиссии и обращения государственных ценных бумаг. 24. Инфраструктура финансового рынка. Банковская система - центральное звено инфраструктуры финансового рынка. Структура банковской системы. Ссудный потенциал банковской системы. Денежный и депозитный мультипликаторы. 24.Инфраструктура финансового рынка. Банковская система - центральное звено инфраструктуры финансового рынка. Структура банковской системы. Ссудный потенциал банковской системы. Денежный и депозитный мультипликаторы. В рыночной эк-ке необходима инфраструктура, т.е. система взаимосвязанных специализированных организаций, обслуживающих потоки товаров, услуг, денег, ценных бумаг, рабочей силы. В рыночной эк-ке возможна ситуация, когда одни участники конкуренции (предприниматели) не располагают необходимым кол-ом капитала для расширения пр-ва, а др. сталкиваются с проблемой прибыльного размещения сбережений. Для разрешения указанного противоречия превращения сбережений в инвестиции, рыночной системе необходима соответствовать инфраструктура – кредитная система, которая образует банки, страховые компании, фонды профсоюзов и иных организаций, обладающих правами коммерческой деятельности. Ядро кредитной инфраструктуры – банковская система. В истории различных стран известны несколько типов банковских систем: - двухуровневая (центральный банк, система коммерческих банков) - централизованная монобанковская система - децентрализованная банковская система (федеральная резервная система США). В современной кредитной системе выделяют 3 основных звена: -Центральный банк - Коммерческий банк - Специализированные кредитно-финансовые институты. Центральный банк выполняет ряд ф-ий: - эмиссию банкнот - хранение гос золота, валютных резервов - хранение резервного фонда других кредитных учреждений - денежно-кредитное регулирование эк-ки - поддержание обменного курса национальной валюты - кредитование коммерческих банков и осуществление кассового обслуживания гос учреждений - проведение расчетных и переводных операций - контроль за деятельностью кредитных учреждений. Основные ф-ии банка: - аккумулирование временно свободных денежных средств - регулирование денежного оборота - посредническая деятельность. Коммерческие банки – структура, которая в условиях рынка строит свои взаимоотношения с партнерами на основе прибыльности и риска. Коммерческие банки осуществляют пассивные и активные операции. Пассивные операции – аккумулирование временно свободных денежных средств ( текущие счета – депозиты, срочные вклады, собственный капитал банка и др.). Активные операции – размещение кредитов( минимум наличных денег, резервы, ссуды, учтенные векселя, ценные бумаги правительства и прочие ценные бумаги). Специализированные кредитно-денежные институты. Аккумулируя громадными денежными ресурсами, эти институты активно участвуют процессах накопления и эффективного размещения капитала (пенсионные фонды, страховые компании, инвестиционные банки, ипотечные банки, ссудно-сберегательные ассоциации и др.). Совместно с ЦБ коммерческие банки регулируют денежную массу в обращении. Денежная масса – совокупность наличных и безналичных, платежных и покупательских средств, обеспечивающих обращение товаров и услуг в эк-ке, которыми располагают частные лица, институциональные собственники (предприятия, объединения) и гос-ва. В структуре денежной массы выделяют: Активную часть, к которой относятся денежные средства, реально обслуживающие хоз-ый оборот. Пассивную часть, которая вкл. денежные накопления, остатки на счетах, которые могут потенциально служить расчетными средствами. Расположив компоненты денежной массы по степени убывания ликвидности, можно выделить несколько денежных агрегатов (показателей денежной массы): 1. М0 = наличные деньги 2. М1 = М0 + деньги на текущих счетах (до востребования) 3. М2 = М1+ деньги на срочных счетах и сберегательных счетах + депозиты специальных финансовых институтов 4. М3 = М2 + депозитные сертификаты банков + ОРЗ + др. Чтобы оценить масштабы расширения денежной массы в результате создания банками новых денег, вводится депозитный мультипликатор ( md). M = 1/N, где N – норма обязательного банковского резервирования; Денежный мультипликатор (М)- отношение предложения денег к денежной базе(массе): M=C с индексом d+1 / С с индексом d+C с индексом n. Выделяют 3 основных инструмента денежной политики, с помощью которых ЦБ осуществляет косвенное регулирование денежно-кредитной сферы: 1. изменение учетной ставки ( ставка рефинансирования – ставка, по которой ЦБ кредитует коммерческие банки) 2. изменение норм обязательных резервов – минимизация доли депозитов, которые коммерческие банки должны хранить в виде резервов. 3. операции на открытом рынке – предполагает куплю-продажу Центральным Банком гос-ых ценных бумаг. Когда ЦБ покупает ценные бумаги у коммерческих банков, он увеличивает сумму на резервном счете этого банка, тем самым увеличивает денежную массу. 25. Фискальная политика: содержание, цели и инструменты. Государственные расходы. Мультипликатор государственных расходов. 25.Фискальная политика:содержание, цели, инструменты. Гос.расходы, мультипликатор гос.расходов. Фискальная политика (ФП) предст-ет собой мера, кот. предпринимает прав-во с целью стабилизации эк-ки с помощью изменения величины доходов и/или расходы, гос-го бюджета (поэтому ФП называют также налого-бюджетной политикой) Целями ФП является обеспечение: 1.стабильного эк-го роста 2.полной занятости ресурсов (решение проблемы циклической безработицы) 3.стабильного уровня цен ФП- политика регул-ния прав-вом прежде всего сов.спроса. Регул-ние эк-ки в этом случае происходит с помощью воздействия на величину сов.расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на сов.предложение, через влияние на уровень деловой активности. ФП проводит правительство, инструментами ФП выступают расходы и доходы государственного бюджета, а именно: 1.государственные закупки 2.налоги 3. трансферты В зависимости от фазы цикла в кот. находятся эк-ка, инструменты ФП испол-ся по разному. Выделяют 2 вида ФП: стимулирующая (Ст) и сдерживающую (Сд). СтФП применяется при спаде. Она имеет целью сокращение рецессионного разрыва, выпуска и снижение уровня безработицы и направлены на увеличение сов.спроса (сов.расходов). Её инструментами явл.: 1.увелич. гос-ных закупок 2.снижение налогов 3.увеличение трансфертов СдФП испол-ся при буме (при перегреве эк-ки). Имеют целью сокращение инфляционнго разрыва выпуска и степени инфляции и направлена на сокращение сов.спроса (сов.расходов). Её инструментами явл.: 1.сокращение гос-ных закупок 2.увеличение налогов 3.сокращение трансфертов. Различают ФП дискреционную и недискреционную (автоматическую). Дискрецинная ФП представляет собой законадательные (официльные) изменения правительством величины гос-ных закупок, налогов и трансфертов с целью стабилизации эк-ки. Автоматическая ФП связана с механизмов встроенных стабилизаторов. Государственные расходы оказывают на сов.спрос влияние аналогичное инвестициям, обладая мультипликативным эффектом. Мультипликатор государственных расходов показывает, как изменяется объём ВНП в результате изменения государственных расходов. Mg=дельта ВНП\дельта G ; G-гос-ные расходы 26. Сущность налогов, их функции. Основы теории налогообложения. Кривая Лаффера. Мультипликатор налогов. Налоги и сборы Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сущность налогов Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности. Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов. Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах. Функции налогов Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории. В современных условиях налоги выполняют две основные функции: фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства); регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы). Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства. Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются). Последствия повышения налогов Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 5.1 это показано как повышение цены с  Рис. 5.1 Введение налога на товарном рынке С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений. Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, труда или капитала) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов. Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов. Классификация налогов Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов: Виды налогов по объекту: прямые; косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др. Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. В данном случае фискальная функция — это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров. Виды налогов по субъекту: центральные; местные. В России существует трехуровневая система: федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет; региональные налоги, находятся в компетенции субъектов федерации; местные налоги, устанавливаются и собираются местными органами власти. Виды налогов по принципу целевого использования: маркированные; немаркированные. Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым. Виды налогов по характеру налогообложения: пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода); прогрессивные (доля налога в доходе с ростом дохода увеличивается); регрессивные (доля налога в доходе с ростом дохода падает). Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%.Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше. Виды налогов в зависимости от источников их покрытия: налоги, расходы по которым относятся на себестоимость продукции (работ, услуг): земельный налог; налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов; налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС; акцизы; экспортные тарифы; налоги, расходы по которым относятся на финансовые результаты: налоги на прибыль, имущество предприятий, рекламу; целевые сборы на содержание, благоустройство и уборку территории; налог на содержание жилищного фонда и объектов социальной сферы; сбор на нужды образовательных учреждений; сборы за парковку автомобилей; налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др. Кривая Лаффера  Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет. Данная зависимость выражается в Кривой Лаффера. На уровне Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада. А трансфертные платежи, напротив, сокращаются в периоды экономического роста и увеличиваются в периоды спада. 27. Механизм действия фискальной политики. Дискреционная и недискреционная фискальная политика. Фискальная политика в различных макроэкономических концепциях.Фискальная политика оказывает воздействие на национальную экономику через товарные рынки. Изменение правительственных расходов и налогов отражается на совокупном спросе и через него влияет на макроэкономические цели. Сокращение расходов правительства уменьшает совокупный спрос, что в условиях рынка ведет к падению производства, доходов и занятости. Рост правительственных расходов вызывает обратную реакцию: совокупный спрос растет, производство расширяется, доходы увеличиваются, безработица сокращается. При этом государственные закупки, непосредственно присоединяясь к потребительским и инвестиционным расходам, оказывают и по величине, и по направленности такое же влияние на экономику, что и инвестиции. Что касается трансфертных платежей, то они, участвуя в формировании личных доходов, отражаются на потребительских расходах.Что касается налогов, то направленность их воздействия на величину национального производства и дохода прямо противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление, являющееся элементом совокупного спроса. При этом, однако, надо иметь в виду, что абсолютное изменение уровня потребления зависит от предельной склонности к потреблению (МРС). Расширение совокупного спроса в результате увеличения потребления стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда безработица достигает своего естественного уровня, рост совокупного спроса в результате снижения налогов приведет к повышению цен. Рост налогов оказывает обратное действие: сокращение располагаемого дохода, потребления, совокупного спроса и соответственно уменьшение ВНП, доходов и рост безработицы. Анализируя влияние изменения налогов на экономику, необходимо рассмотреть два случая: 1) когда правительство взимает аккордные налоги, не зависящие от уровня доходов, и 2) когда взимаются пропорциональные налоги, величина которых зависит от уровня дохода. Введение аккордного налога снижает личный доход до уровня располагаемого. Уменьшение дохода приводит к соответствующему сокращению потребления: С = C0 + МРС (Y – T), где С – уровень потребления; C0 – уровень потребления при нулевом доходе; Согласно кейнсианской концепции фискальная политика является достаточно мощным средством макроэкономической стабилизации. По мнению Дж. Кейнса и его последователей, государственные расходы оказывают непосредственное воздействие на величину совокупного спроса, мало чем отличаются от инвестиций, оказывают сильное мультипликативное воздействие на потребительские расходы. Формирование и рост государственных расходов Кейнс считал основополагающим фактором «эффективного спроса». Если правительственные расходы способствуют оживлению предпринимательской деятельности, то изменение в налоговой политике оказывает воздействие на личное и инвестиционное потребление. Государственные расходы, по мнению Кейнса, можно финансировать с помощью займов. В современной экономической теории и практике подобное финансирование известно как «принцип дефицитного финансирования». Соответствие бюджетных расходов и доходов Кейнс не считал обязательным. Дефицит государственного бюджета превращается в один из способов государственного регулирования. Инвестиции, полученные посредством займов, расширяют «склонность к инвестированию». Финансирование текущих расходов приводит к увеличению «склонности к потреблениюДискреционная фискальная политика – целенаправленное изменение величин государственных расходов, налогов и сальдо госбюджета (разность между поступлениями и доходами и отчислениями и расходами) в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.». |