Отчет по практике_Кудряши. Отчет по практике_Кудряшовский мясокомбинат. 1. Общая характеристика деятельности предприятия 5 Стратегическое и оперативное финансовое управление 8

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

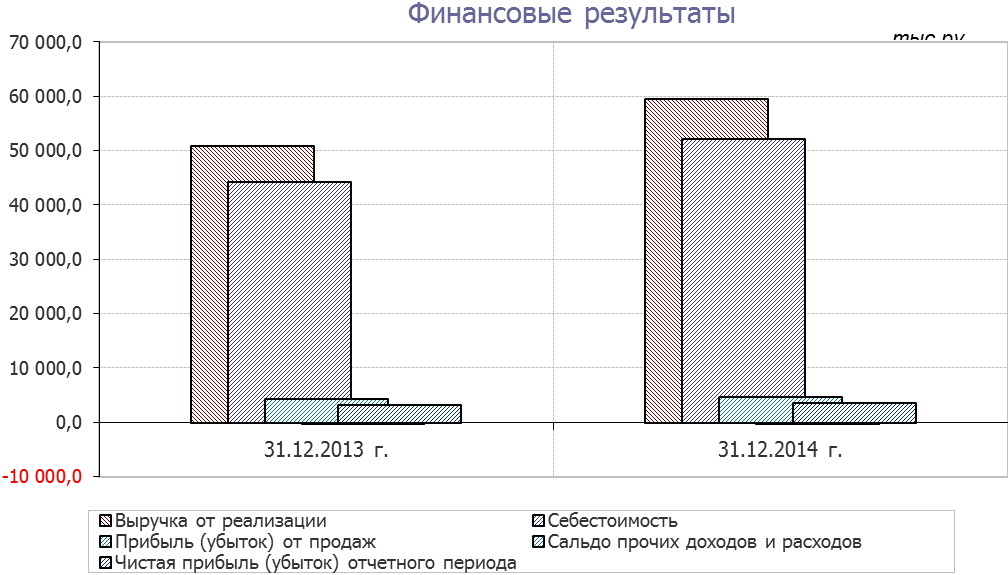

7. Формирование и распределение прибыли предприятияДля учета финансовых результатов от обычных видов деятельности в соответствии с Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31.10.2000 № 94н (далее – План счетов), предназначен счет 90 «Продажи», для учета прочих доходов и расходов – счет 91 «Прочие доходы и расходы», для формирования конечного финансового результата отчетного периода – счет 99 «Прибыли и убытки», для формирования финансового результата за весь период – счет 84 «Нераспределенная прибыль (убыток)». В 2014 году предприятие являлось плательщиком НДС в части доходов от реализации продукции по сдаче имущества в аренду по ставке 18%. Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом). Расчет налога на прибыль производится на основании положений главы 25 части 2 НК РФ. В отдельных статьях главы регламентируется состав доходов, включаемых в налогооблагаемую базу (доходы от реализации), а также состав расходов, уменьшающих ее (расходы, связанные с производством и реализацией, прочие расходы). Часть расходов нормируется (суточные при командировочных расходах, расходы на рекламу). В течение года на счете 90 собираются данные о доходах и расходах организации по обычным видам деятельности. К счету 90 «Продажи» в ООО «Кудряшовский мясокомбинат» в соответствии с Рабочим планом счетов открываются следующие субсчета. Для учета выручки от продаж открывают субсчет 90-1 «Выручка от продаж». Себестоимость проданной продукции (товаров) отражается на субсчете 90-2 «Себестоимость продаж» на сумму покупной стоимости реализованных товаров – по торговой деятельности, на величину себестоимости услуг – по сдаче в аренду имущества. Сумму налога на добавленную стоимость учитывают на субсчете 90-3 «Налог на добавленную стоимость». Также используется счет 90-7 «Расходы на продажу» – по которому отражаются издержки предприятия, расходы на продажу. Для отражения финансового результата от обычных видов деятельности используется субсчет 90-9 «Прибыль/убыток от продаж». По окончании каждого месяца главный бухгалтер ООО «Кудряшовский мясокомбинат» сопоставляет сумму дебетовых оборотов по субсчетам 90- 2-7 с кредитовым оборотом по субсчету 90-1. Выявленный результат представляет собой прибыль или убыток от продаж за месяц. Эта сумма списывается в конце отчетного месяца на счет 99 «Прибыли и убытки». Если получена прибыль от продаж, делается проводка: Дебет 90-9 Кредит 99, если получен убыток, делается запись: Дебет 99 Кредит 90-9. По строке «Прибыль (убыток) от продаж» показывается прибыль (или убыток) от основной деятельности. Эта сумма совпадает с суммой, отраженной по счету 90 субсчету 9 «Прибыль/убыток от продаж». Таким образом, прибыль от основной деятельности учитывается на счете 90 субсчет 9 и определяется как разница между доходами, полученными от основной деятельности и расходами, учитываемыми в соответствии с принципом начисления. Изменение отчета о финансовых результатах в отчетном периоде, по сравнению с базовым, представлено в табл. 8.  Рис. 3. Финансовые результаты Таблица 8 Изменение отчета о финансовых результатах в отчетном периоде по сравнению с базовым периодом.

Из таблицы 8 видно, что выручка от реализации компании по сравнению с базовым периодом увеличилась (с 50780,0 тыс.руб. на 31.12.2013 г. до 59440,0 тыс.руб. на 31.12.2014 г.). За анализируемый период изменение объема продаж составило 8660,0 тыс.руб. Тем прироста составил 17,1% Валовая прибыль на 31.12.2013 г. составляла 6620,0 тыс.руб. За анализируемый период она возросла на 680,0 тыс.руб., что следует рассматривать как положительный момент и на 31.12.2014 г. составила 7300,0 тыс.руб. Прибыль от продаж на 31.12.2013 г. составляла 4360,0 тыс.руб. За анализируемый период она, также как и валовая прибыль, возросла на 297,0 тыс.руб., и на 31.12.2014 г. прибыль от продаж составила 4657,0 тыс.руб. Показателем снижения эффективности деятельности предприятия можно назвать более высокий рост себестоимости по отношению к росту выручки. Рост себестоимости, в то время как выручка выросла на (17,1% составил 18,1%). Отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2014 г. сальдо по ним установилось на уровне -18,0 тыс.руб., однако наблюдается положительная тенденция – за период с конца 31.12.2013 г. по конец 31.12.2014 г. сальдо по прочим доходам и расходам увеличилось на 8,0 тыс.руб. Как видно из таблицы 8, чистая прибыль за анализируемый период выросла на 215,0 тыс.руб., и наконец 31.12.2014 г. установилась на уровне 3526,0 тыс.руб. (темп прироста составил 6,5%). Рассматривая динамику показателей финансово - хозяйственной деятельности ООО «Кудряшовский мясокомбинат» особое внимание следует обратить на рентабельность чистых активов и средневзвешенную стоимость капитала. Для успешного развития деятельности необходимо, чтобы рентабельность чистых активов была выше средневзвешенной стоимости капитала, тогда предприятие способно выплатить не только проценты по кредитам и объявленные дивиденды, но и реинвестировать часть чистой прибыли в производство. Определим влияние изменения физического объема реализации на выручку ООО «Кудряшовский мясокомбинат» в 2014 году. В 2014 году по сравнению с 2013 годом цены возросли на 11%, изменение физического объема реализации привело к увеличению выручки на 2769,5 тыс. руб.: 59440 / 1,11 – 50780 = 2769,5 тыс. руб. Увеличение цен привело к увеличению выручки от реализации на 5890,5 тыс. руб.: 59440 – 59440 / 1,11 = 5890,5 тыс. руб. Таким образом, прирост выручки от реализации по ООО «Кудряшовский мясокомбинат» преимущественно был обеспечен ростом цен, что негативно характеризует деятельность организации. На изменение суммы прибыли от продаж влияние оказало увеличение объёма продаж. Влияние изменения объёма оборота в текущих ценах на прибыль от продаж рассчитывается следующим образом: Ппр (В) = (В1 - В0) *Уппр 0 / 100, (1) где Ппр (В) – изменение прибыли от продажи продукции за счёт изменения размера выручки; В0, В1 – выручка от реализации в предшествующем и отчётном периодах; Уппр0 – уровень прибыли от продажи товаров за предшествующий год. В отчётном году по сравнению с предшествующим годом прибыль от продажи продукции ООО «Кудряшовский мясокомбинат» за счёт изменения выручки в текущих ценах увеличилась на 743,9 тыс.р.: Ппр = (59440 - 50780) * (8,59) / 100= 743,9 тыс. р. Влияние изменения объёма продаж в сопоставимых ценах (физического объёма продаж) на прибыль от продажи продукции определим по формуле: Ппр (Вс) = (Вс – В0)* Уппр 0 / 100, (2) где Ппр (Вс) – изменение прибыли от продажи продукции за счёт изменения объёма продаж в сопоставимых ценах (физического объёма оборота); Вс – сопоставимый оборот: В с = В1 / Ip, (3) где Ip – индекс цен. Изменение физического оборота ООО «Кудряшовский мясокомбинат» способствовало росту прибыли от продажи продукции на 237,9 тыс. р.: Вс = 59440 / 1,11= 53549,5 тыс. р., Ппр (Вс) = (53549,5 - 50780) * (8,59) / 100 = 237,9 тыс. р. Влияние изменения цен на прибыль от продажи продукции ООО «Кудряшовский мясокомбинат» рассчитывается следующим образом: Ппр (р) = (В1 - Вс)* Уппр 0 / 100, (4) где Ппр (р) – изменение прибыли от реализации товаров за счёт изменения цен. За счёт роста цен в отчётном периоде по сравнению с 2013 годом ООО «Кудряшовский мясокомбинат» получило дополнительную прибыль от реализации товаров в сумме 506,0 тыс. р.: Ппр (р) = (59440 – 53549,5) * (8,59) / 100 = 506,0 тыс. р. На сумму прибыли от продаж влияет изменение ее среднего уровня. В этом факторе находится отражение воздействие уровня цен, структуры оборота, эффективности заключённых сделок. Влияние уровня прибыли от продажи на изменение суммы прибыли можно рассчитать следующим образом: Ппр (Уп) = (Уппр 1 - Уппр 0)*В1 / 100, (5) где Ппр (Уп) – изменение прибыли от продажи продукции за счёт изменения уровня прибыли; Уппр 0 – уровень прибыли от продажи продукции за предшествующий период; Уппр 1 – уровень прибыли от продажи продукции за отчётный год. За счёт уменьшения уровня прибыли от продажи в отчётном периоде по сравнению с 2013 годом ООО «Кудряшовский мясокомбинат» недополучило прибыль от продажи в сумме 451,7 тыс. р.: Ппр (Уп) = (7,83 - 8,59) * 59440 / 100 = - 451,7 тыс. р. Таким образом, негативно на изменение прибыли от продаж повлияло только снижение уровня прибыли, изменение объемов реализации и рост цен способствовали увеличению прибыли от продаж продукции ООО «Кудряшовский мясокомбинат». | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||