отчет. Отчет. 1. Организационная и финансовоэкономическая характеристика ооо пкмк 8

Скачать 94.53 Kb. Скачать 94.53 Kb.

|

|

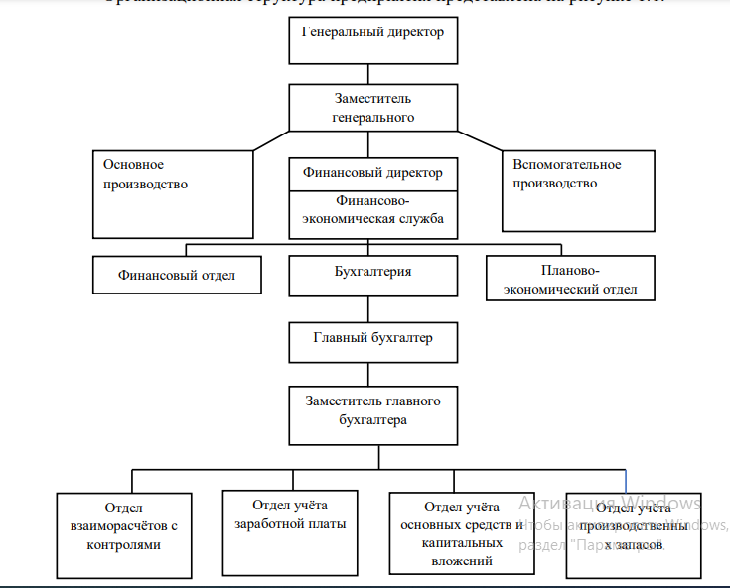

СОДЕРЖАНИЕ введение 6 1. Организационная и финансово-экономическая характеристика ООО «ПКМК» 8 2. Организация работы бухгалтерской службы ООО «ПКМК» 13 3. Организационные основы проведения инвентаризации 17 4. Документальное оформление и выведение результатов инвентаризации ТМЗ 23 заключение 29 список использованных источников 30 введениеПроизводственная практика является одной из неотъемлемых частей подготовки квалифицированных экономистов. Во время прохождения практики происходит закрепление и конкретизация результатов теоретического обучения, приобретение студентами умения и навыков практической работы по избранному направлению «Экономика» и профилю «Бухгалтерский учет, анализ и аудит». Главной целью производственной практики является практическое закрепление теоретических знаний, полученных в ходе обучения. Основным результатом данной работы является отчет о прохождении практики, в котором собраны все результаты деятельности студента за период прохождения практики в организации. Задачи практики состоят в следующем: закрепление приобретенных теоретических знаний; ознакомление со структурой организации; изучение содержания деятельности и текущего функционирования предприятия; изучение организации бухгалтерского учета на предприятии, построения учетного аппарата, формы бухгалтерского учета, первичного учета и документооборота; изучение бухгалтерской отчетности предприятия; сбор, обработка, анализ и систематизация информации; повышение конкурентного потенциала обучаемых на основе формирования у них навыков системного мышления и аналитических возможностей его реализации; изучение дополнительного материала, публикуемого в периодической печати, с целью актуализации знаний, полученных в процессе обучения; овладение необходимыми общепрофессиональными и профессиональными компетенциями по избранному направлению подготовки на определенном программой практики рабочем месте. Субъектом выступает предприятие ООО «ПКМК». Предметом является организация бухгалтерского учета на предприятии ООО «ПКМК». Методологическая база данной работы основана на общенаучных и специальных методах научного познания: анализ и синтез, индуктивная и дедуктивная логика, метод логической оценки экономических явлений. Теоретическо-методологической основой работы послужили законодательные и нормативные акты РФ, а также учебная и методическая литература. Структура работы содержит введение, основную часть, заключение и список использованных источников. 1. Организационная и финансово-экономическая характеристика ООО «ПКМК»ООО «ПКМК» основан в 2017 году и на сегодняшний день является одним из наиболее динамично развивающихся металлургических предприятий России, расположенное на основных транспортных магистралях России Санкт-Петербурга и Ленинградской области. За всю историю своего существования он проделал путь от небольшого железоделательного завода до одного из уникальных металлургических предприятий Санкт-Петербурга. Сегодня ООО «ПКМК» – компактное, современное, многопрофильное производство, входящее в пятерку лучших поставщиков толстолистового проката из углеродистых, низколегированных, конструкционных и легированных марок сталей. Более 80% продукции листопрокатного цеха № 1 реализуется на внутреннем рынке России. Сегодня у предприятия есть четкая программа по дальнейшему развитию производства, модернизации оборудования, внедрению прогрессивных технологий во все сферы производства. С 2018 года на заводе осуществляется коренная реконструкция производства. Она началась со сталеплавильного передела, в результате которой в ноябре 2019 года был пущен 100-тн агрегат «печь-ковш» (АКП), а в 2007 году был дан старт работе машины непрерывного литья заготовки (МНЛЗ). Завершающим этапом реконструкции стало строительство электросталеплавильного цеха № 2 и пуск 30 июля 2020 года первой в России и 33-й в мире 120-тонной печи с непрерывной конвейерной загрузкой металлошихты мощностью 1 млн. т. стали в год. Все это позволило существенно расширить марочный сортамент выпускаемых сталей, снизить расход металла в прокатном переделе, выбросы загрязняющих веществ в атмосферу. Начатая в 2018 году реконструкция прокатного производства повысит общую эффективность работы завода и качество готовой продукции. Модернизация предусматривает установку нового толстолистового стана «2800» производительностью 1,0 млн. т проката в год вместо существующего стана «2850», а так же реконструкцию участка отделки горячекатаных листов с возможностью переработки до 1,0 млн. т/год готовой продукции. К тому же, это позволит существенно расширить марочный и размерный сортамент, улучшить качество производимого листа. Результатом реконструкции должен стать рост конкурентоспособности ашинского листа, расширение присутствия ОАО «Ашинский МЗ» как на внутреннем, так и на внешних рынках сбыта. Общее количество рабочих мест при этом увеличится более чем на 400 человек, и улучшатся условия труда персонала. Параллельно со строительством прокатного цеха идет к завершению строительство печи обжига извести производительностью 200 т. в сутки. В листопрокатном цехе № 3 монтируется агрегат безкислотного удаления окисной пленки с ленты из коррозионностойких марок стали. Являясь градообразующим и социально-ориентированным предприятием, ООО «ПКМК» вкладывает средства не только в развитие производства, но и в развитие социальных объектов. На предприятии есть все необходимое для лечения, отдыха, культурного и физического развития работников, завода и их семей, Численность сотрудников общества составила 4247 и 4401 человека на 31 декабря 2020 и 2021 гг. соответственно.  Рисунок 1. - Организационная структура предприятия Анализируя организационную структуру видно, что предприятие имеет большое количество вспомогательных служб. Широкий штат специалистов предприятия позволяет не прибегать к услугам сторонних организаций и осуществлять деятельность собственными силами. Бухгалтерия входит в финансово-экономическую службу, как один из ее отделов. Структура бухгалтерии по своему виду представлена линейно-функциональной структурой. Основные задачи, стоящие перед бухгалтерской службой организации заключаются в следующем: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности: руководителям, учредителям и собственникам имущества организации, а также внешним: инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. В своей деятельности предприятие руководствуется различными нормативно-правовыми актами, основные из которых изложены ниже. 1. Конституция РФ ― основополагающий документ, регулирующий правовые отношения граждан. 2. Гражданский кодекс РФ ― правовой документ, который регулирует гражданские отношения физических и юридических лиц, регулирует права собственников, права на интеллектуальную собственность, договорные и прочие обязательства, также имущественные, неимущественные отношения. 3. Налоговый кодекс ― законодательный акт, который регулирует налоговые правоотношения, содержит перечень основных налогов и соборов, обязательных к уплате на территории РФ, устанавливает права и обязанности налогоплательщиков и налоговых органов. 4. Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ― законодательный акт, определяющий, в соответствии с Гражданским кодексом Российской Федерации, правовое положение общества с ограниченной ответственностью, права и обязанности его участников, порядок создания, реорганизации и ликвидации общества. 5. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» ― законодательный акт, который устанавливает правила ведения бухгалтерского учета и отчетности, объекты и основные задачи, состав бухгалтерской отчетности, публичность, хранение документов, ответственность за нарушения законодательства о налогах и сборах в РФ. 6. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации. 7. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации. 8. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации. 9. Устав компании ― свод правил, регулирующих организацию и порядок деятельности в какой-либо определённой сфере. Устав компании утверждается ее учредителями. 2. Организация работы бухгалтерской службы ООО «ПКМК»Организация ведения бухгалтерского учета: ведение бухгалтерского учета возложено на бухгалтерскую службу предприятия, возглавляемую главным бухгалтером и состоящую из главной бухгалтерии и бухгалтеров подразделений завода. Форма бухгалтерского учета: В ООО «ПКМК» применяется автоматизированная форма ведения бухгалтерского учета. Автоматизированные системы учета на разных участках бухгалтерской службы построены по принципу «первичный документ - журнал хозяйственных операций - главная книга». Основным регистром бухгалтерского учета, на основании которого производится сбор и обработка бухгалтерской информации, и формирование главной книги Организации является разработанная система журналов-ордеров (ведомостей), построенная на основании рабочего плана счетов. Характеристика системы внутреннего контроля: Система внутреннего контроля общества включает в себя Ревизионную комиссию общества и систему внутреннего аудита. Ревизионная комиссия общества осуществляет контроль за финансово-хозяйственной деятельностью общества. Порядок деятельности ревизионной комиссии определяется Положением о ревизионной комиссии общества», утверждаемым общим собранием акционеров. В компетенцию ревизионной комиссии входит: 1. проверка финансовой документации общества, бухгалтерской отчетности, заключений комиссии по инвентаризации имущества, сравнение указанных документов с данными первичного бухгалтерского учета; 2. анализ правильности и полноты ведения бухгалтерского, налогового, управленческого и статистического учета; 3. проверка правильности исполнения бюджетов общества, утверждаемых советом директоров общества; проверка правильности исполнения порядка распределения прибыли общества за отчетный финансовый год, утвержденного общим собранием акционеров; 4. анализ финансового положения общества, его платежеспособности, ликвидности активов, соотношения собственных и заемных средств, чистых активов и уставного капитала, выявление резервов улучшения экономического состояния общества, выработка рекомендаций для органов управления обществом; 5. проверка своевременности и правильности платежей поставщикам продукции и услуг, платежей в бюджет и внебюджетные фонды, начислений и выплат дивидендов, процентов по облигациям, погашений прочих обязательств; 6. подтверждение достоверности данных, включаемых в годовые отчеты общества, годовую бухгалтерскую отчетность, распределение прибыли, отчетной документации для налоговых и статистических органов, органов государственного управления; 7. проверка правомочности единоличного исполнительного органа по заключению договоров от имени общества; 8. проверка правомочности решений, принятых советом директоров, единоличным исполнительным органом, ликвидационной комиссией, их соответствия уставу общества и решениям общего собрания акционеров; 9. анализ решений общего собрания на их соответствие закону и уставу общества. Ревизионная комиссия общества избирается в составе 5 человек общим собранием акционеров на срок до следующего годового общего собрания акционеров. Учетная и налоговая политика предприятия строится в соответствие с предъявляемыми требованиями к ведению бухгалтерского и налогового учета в Российской Федерации. Предприятие ведет бухгалтерский учет способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета, разработанным по МСФО. Для учета финансово-хозяйственных операций используется журнально-ордерная форма учета, при которой данные о хозяйственных операциях из документов переносятся либо в журналы-ордера, либо накопительные и группировочные ведомости. Ежемесячно журналы-ордера закрывают и их итого переносят в Главную книгу. К товарно-материальным запасам в ООО «ПКМК» относятся материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части, прочие материалы, предназначенные для использования в торгово-посреднической деятельности ООО «ПКМК». Также в ценности включаются товары, приобретенные для последующей перепродажи. Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности предприятия и его имущественном положении. На основе данных бухгалтерского учета предприятия составляют годовую финансовую отчетность. Для обеспечения достоверности данных учета и отчетности перед составлением годовой финансовой отчетности все предприятия должны провести инвентаризацию имущества и обязательств. Международные стандарты финансовой отчетности напрямую не устанавливают порядок проведения инвентаризации имущества предприятия, но, тем не менее, в МСФО 1 «Представление финансовой отчетности» от 1 июля 1998г отмечено, что ежегодно перед составлением финансовой отчетности предприятия должны проводить инвентаризацию хозяйственных средств. Порядок проведения инвентаризаций установлен методическими рекомендациями к стандарту бухгалтерского учета №24. В них определены как общие правила проведения инвентаризации, так и правила проведения инвентаризации отдельных видов имущества и финансовых обязательств. В учетной политике предприятия ООО «ПКМК» в числе прочих разделов, определены правила и принципы учета товарно-материальных запасов, а именно: 1. При учете товарно-материальных запасов используется непрерывная система. 2. Инвентаризация ТМЗ проводится в соответствии со стандартом бухгалтерского учета №24 «Организация бухгалтерской службы». В нем определены как общие правила проведения инвентаризации, так и правила проведения отдельных видов имущества и финансовых обязательств. Количество инвентаризаций, даты их проведения, перечень проверяемого имущества устанавливается предприятием, когда проведение инвентаризации является обязательным. 3. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовой финансовой отчетности. 4. Ежеквартальная инвентаризация товарно-материальных запасов осуществляется не позднее 10-го числа первого месяца квартала. 5. Внеплановое проведение инвентаризации осуществляется: - перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года; - при ликвидации (реорганизации) предприятия; - при смене материально-ответственных лиц; - при установлении фактов хищений или злоупотреблений, а также порче запасов; - в случае пожара, стихийного бедствия, аварий; - при переоценке товарно-материальных запасов; - при коллективной материальной ответственности инвентаризация проводится по требованию членов коллектива. 3. Организационные основы проведения инвентаризацииВ ООО «ПКМК» инвентаризация начинается с издания распоряжения (приказа) о проведении инвентаризации в котором указывают: персональный состав комиссии; какой вид ценностей подлежит к инвентаризации; основание проведения (плановая, смена материально-ответственных лиц, переоценка и т.д.), вид и объем инвентаризации; дата и время начала и окончания инвентаризации, срок представления инвентаризационных материалов в бухгалтерию. Распоряжение (приказ) подписывается руководителем и главным бухгалтером торговой организации и регистрируется бухгалтерией в Книге контроля за выполнением распоряжений (приказов) о проведении инвентаризации. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках товарно-материальных запасов, правильность и своевременность оформления материалов инвентаризации. На предприятии ООО «ПКМК» инвентаризацию ТМЗ организует и руководит ее проведением заместитель директора или главный бухгалтер. Данное должностное лицо является председателем инвентаризационной комиссии, который должен обеспечить не только все условия для полной и точной проверки фактического наличия имущества в установленные сроки, но и обеспечить внезапность в случае внеплановой проверки. Председатель инвентаризационной комиссии несет ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель предприятия. В состав инвентаризационной комиссии на ООО «ПКМК» также включаются специалисты бухгалтерской службы. При отсутствии хотя бы одного члена комиссии результат проведенной инвентаризации признается недействительным. В ООО «ПКМК» имеется несколько участков, которые закреплены за непосредственными материально-ответственными лицами, согласно приказа директора Общества. С каждым из них заключен договор о полной материальной ответственности по утвержденной форме. В договоре отражены следующие данные: - предмет договора, где сказано, что работник несет перед работодателем полную индивидуальную материальную ответственность за сохранность имущества и товарно-материальных запасов, переданных работодателем работнику в связи с выполнением им своих должностных обязанностей; - обязанности сторон – здесь отражены обязанности работодателя и работника, которому вверены товарно-материальные запасы; - порядок возмещения ущерба, который в каждом случае определяется работодателем, исходя из размера и характера причиненного ущерба; - порядок действия договора, где оговорены сроки действия договора на материальную ответственность; - юридические адреса и подписи сторон. Данный договор составляется в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон. Все первые экземпляры договоров о материальной ответственности хранятся в бухгалтерии. Проверка наличия материальных запасов производится в обязательном присутствии материально-ответственного лица. До начала инвентаризации от каждого материально-ответственного лица берется расписка о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии, и все запасы, поступившие на их ответственность, оприходованы, а выбывшие списаны. Аналогичные расписки дают и лица, имеющие подотчетные суммы или доверенности на получение имущества. До начала инвентаризации в бухгалтерии должна быть закончена обработка документов по поступлению и расходу ТМЗ, произведены соответствующие записи в регистрах аналитического учета и определены остатки на день инвентаризации. На складах и других местах хранения материальные запасов должны быть разложены по наименованиям, сортам, размерам; на них должны быть вывешены ярлыки с подробными сведениями, характеризующими эти запасы, с указанием их качества, количества, веса и меры. Складские операции в период проведения инвентаризации не производятся. Председатель комиссии до начала проведения инвентаризации визирует все представленные документы, приложенные к отчетам, что является для бухгалтерии определением остатков имущества на начало инвентаризации. Бухгалтер ООО «ПКМК» к моменту проведения инвентаризации составляет инвентаризационную опись ТМЗ по местам хранения и по материально-ответственным лицам. Инвентаризационная опись составляется комиссией назначенной приказом руководителя ООО «ПКМК», отдельно по каждому месту проверки. В ней указываются состав комиссии, основание проверки (приказ), место проверки, фамилия, имя, отчество материально-ответственного лица, дата проверки. В конце инвентаризационной описи пишется расписка материально-ответственного лица о согласии с внесенными в опись комиссией материальными ценностями. После проведения всех организационно-подготовительных процедур инвентаризационная комиссия непосредственно приступает к инвентаризации ТМЗ. Фактическое наличие ТМЗ на складе и в торговых помещениях при инвентаризации определяют путем обязательного подсчета. Как правило, инвентаризация товарно-материальных запасов в помещениях ООО «ПКМК» проводится в порядке расположения запасов в данном помещении. При хранении ТМЗ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки запасов вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение. Инвентаризация ТМЗ производится по каждому материально ответственному лицу (бригаде) и местонахождению товарно-материальных запасов при обязательном участии материально ответственных лиц и заполняются инвентаризационные описи по каждому материально ответственному лицу. При инвентаризации ТМЗ ООО «ПКМК» комиссия в присутствии заведующего магазином и других материально ответственных лиц проверяет фактическое наличие ТМЗ путем их пересчета. Товарно-материальные запасы (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи, составленные по форме N ИНВ-3, по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта) Товарно-материальные запасы, поступившие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Они заносятся в отдельную опись под наименованием «Товарно-материальные запасы, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование имущества, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению - за подписью члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти запасы. Инвентаризация ТМЗ, находящихся в пути, отгруженных, не оплаченных в срок покупателями, хранящихся на складах других организаций, заключается в проверке обоснованности сумм, которые числятся на соответствующих счетах бухгалтерского учета. Следует убедиться, что все суммы, отраженные в бухучете, подтверждены надлежащим образом оформленными документами. А именно: по находящимся в пути ТМЗ - расчетными документами поставщиков или другими их заменяющими документами; по отгруженным ТМЗ - копиями предъявленных покупателям документов (платежных поручений, векселей); по ТМЗ, хранящимся на складах сторонних организаций, - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации. На ТМЗ, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и хранящиеся на складах других организаций, составляются отдельные описи. По итогам проверки отгруженных, но неоплаченных ТМЗ, составляется акт по форме N ИНВ-4. При этом отдельно оформляются описи на отгруженные ТМЗ, срок оплаты которых не наступил, и на ТМЗ отгруженные, но не оплаченные вовремя. В описях на товарно-материальные запасы, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти запасы учтены на счетах бухгалтерского учета. По итогам проверки запасов, находящихся в пути, составляется акт по форме N ИНВ-6. По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих запасов может определяться на основании документов при обязательной поверке в натуре (на выборку) части этих запасов. Определение веса (или объема) наволочных материалов допускается производить на основании обмеров и технических расчетов. Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи. При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и материально-ответственное лицо. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акт обмеров, технические расчеты и ведомость отвесов прилагают к описи. При этом все нераспакованные ТМЗ, находящиеся в упаковках, должны быть распакованы, и проверенны как по количеству, так и по качеству. Запрещается ограничиваться подсчетом объема без тщательной проверки их содержимого. 4. Документальное оформление и выведение результатов инвентаризации ТМЗКак уже было рассмотрено выше, в процессе проведения инвентаризации ТМЗ на предприятии ООО «ПКМК» составляется инвентаризационная опись в одном экземпляре по каждому местонахождению запасов, а также по каждому материально-ответственному лицу. Опись подписывается комиссией, материально-ответственными лицами и передается в бухгалтерию. Инвентаризационные описи заполняются чернилами, шариковой ручкой или химическим карандашом, четко и ясно. Никаких помарок, подчисток и перечеркиваний не допускается. Исправление допущенных ошибок должно производится во всех экземплярах описей путем зачеркивания тонкой чертой неправильных записей и внесения сверху необходимых исправлений. Сделанные исправления в описи должны быть оговорены и подтверждены подписями всех членов инвентаризационной комиссии. В инвентаризационных описях указывают порядковый номер записи и по каждому виду запасов – наименование товара, номенклатурный или порядковый номер по прейскуранту, номера артикулов, сорта и другие отличительные признаки товара, предусмотренные прейскурантами, количество мест, единица измерения, количество товара счетом, весом (брутто и нетто), цену за единицу и сумму, а также другие необходимые данные. По мере завершения заполнения каждой страницы описи проводится взаимная сверка всех ее экземпляров. В случае выявления расхождения вновь проверяют те товары, по которым получилось расхождение, и вносят исправления. Категорически запрещается вносить в описи данные об остатках запасов со слов материально ответственных лиц без фактического пересчета, перевешивания, перемеривания и обмеров. В описях не допускаются пропуски незаполненных строк. В последних листах описей пустые строки прочеркиваются. При проведении инвентаризации товаров одновременно инвентаризируются и остатки товаров (порожней и под товаром), находящиеся на предприятии. Они заносятся в отдельную опись по видам тары с указанием наименования, прейскурантного номера тары, признаков, определяющих ее назначение и качественное состояние (новая, бывшая в употреблении, требующая ремонта и т.д.), количества и цены за единицу. После взаимной сверки всех экземпляров описи. Которые велись членами инвентаризационной комиссии и материально ответственными лицами, на каждой ее странице подсчитывают итоги по количеству и сумме и указывают прописью, какими порядковыми номерами начата и окончена страница описи. Число порядковых номеров товарно-материальных запасов и общий итог количества в натуральных показателях всех запасов, записанных на данной странице, независимо в каких единицах измерения (штуках, килограммах, метрах и т.д.) они учитывались. По завершении инвентаризации полностью в конце описи указанные данные следует привести отдельно по последней странице и в целом по всей описи. Каждую страницу всех экземпляров инвентаризационной описи и опись в целом подписывают материально ответственные лица, при бригадной материальной ответственности – бригадир и все участвующие в инвентаризации члены бригады и все члены инвентаризационной комиссии. Такой порядок оформления инвентаризационных описей предотвращает ошибки, исключает возможность внесения в последующем в описи каких-либо дополнений и изменений (приписок). Оформление инвентаризационных описей завершается заполнением материально ответственными лицами расписки следующего содержания: «Все запасы, поименованные в настоящей инвентаризационной описи с № __ по №__ комиссией проверены в натуре в нашем присутствии и внесены в опись, в связи с чем претензий не имеем. Запасы, перечисленные в описи, находятся на нашем ответственном хранении». При смене материально ответственного лица расписываются в описях оба работника: лицо, принявшее запасы – в их получении, а лицо, передавшая запасы – в их сдаче. Обнаруженные при инвентаризации товары устаревших фасонов и моделей и частично потерявшие свое первоначальное качество, малоходовые и залежавшиеся товары не включаются в основную инвентаризационную опись, а заносятся в отдельную опись. К этой описи прилагается письменное объяснение руководителя предприятия о причинах наличия таких товаров, и вносится предложение об их использовании и сроках реализации. Товары, пришедшие в полную негодность (лом, порча и брак), также не включаются в основную инвентаризационную опись, на них комиссия составляет акт о порче с указанием ее причин и лиц, виновных в порче (если установлено) и передает его в установленном порядке на рассмотрение руководителю торговой организации. Товары, поступившие в предприятие в период проведения инвентаризации, принимаются материально ответственными лицами в присутствии инвентаризационной комиссии и записываются в отдельную опись соответствующей формы под названием «Товарно-материальные запасы, поступившие во время инвентаризации». В описи указывается: когда, от кого поступили запасы, дата и номер сопроводительного документа, наименование запасов, количество, цена, сумма. Одновременно на приходном документе (счете-фактуре, товарно-транспортной накладной и т.п.) за подписью председателя инвентаризационной комиссии делается отметка: «После инвентаризации», со ссылкой на дату описи, в которую записаны документы. Приходные документы на поступившие товары в период проведения инвентаризации приходуются и включаются в первый товарный отчет, составленный после инвентаризации. При установлении фактов неоприходования поступивших товаров должны быть затребованы объяснения лиц, получивших их. В случае злоупотребления материалы передаются судебно-следственным органам. Результаты инвентаризации товарно-материальных запасов в пути оформляются «Актом инвентаризации материалов и товаров, находящихся в пути», в котором по каждой отправке приводятся следующие данные: наименование (согласно документу), количество и стоимость (согласно данным учета), дата отгрузки, а также перечень и номера документов, на основании которых эти запасы учтены на соответствующих счетах. При этом по грузам, не прибывшим в установленный срок и числящимся в учете как товары в пути, необходимо проверить какие меры приняты к их розыску. Таким образом, инвентаризационные описи являются основными документами, фиксирующими фактическое наличие и состояние товарно-материальных запасов в торговых помещениях и на складе предприятия ООО «ПКМК». Все надлежаще оформленные, пронумерованные и проверенные инвентаризационные описи считаются подлинными, и они передаются председателем инвентаризационной комиссии в следующем порядке: - первый экземпляр описи, заполненный членом комиссии и экземпляр, заполненный материально ответственным лицом в бухгалтерию, где ведется учет товарно-материальных запасов; - второй экземпляр описи, заполненный членом комиссии, передается материально ответственному лицу под расписку на первом экземпляре. Материально ответственным лицам экземпляр описи передается немедленно после оформления описей подписями членов комиссии под расписку на первом экземпляре, передаваемом в бухгалтерию. Первые экземпляры инвентаризационных описей товаров (вместе с экземплярами материально ответственных лиц) с их перечнем, контрольные ведомости, ведомости отвесов, акты и расчеты обмеров, акты на лом, бой, брак и порчу товаров и другие инвентаризационные материалы передаются в бухгалтерию предприятия в день окончания инвентаризации или в начале следующего рабочего дня, если инвентаризация заканчивается в нерабочее время, согласно перечню инвентаризационных описей под расписку главного бухгалтера. На все инвентаризационные описи заполняется специальный перечень в двух экземплярах: первый экземпляр с распиской главного бухгалтера остается у председателя инвентаризационной комиссии, второй – при инвентаризационных описях в бухгалтерии ООО «ПКМК». Оформленные инвентаризационные описи сдают в бухгалтерию, где их проверяют и сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации, наличие средств по данным учета и результаты сравнения – излишек или недостача. По завершении инвентаризации в книге контроля за выполнением приказов о проведении инвентаризации делаются итоговые записи: дата окончания инвентаризации по приказу и фактически, суммы недостач и излишков окончательные, дата утверждения результатов руководством, дата принятия мер по недостачам – их погашение либо передачи дела в следственные органы, отметка о погашении недостач, оприходовании излишков. Завершив инвентаризацию товарно-материальных запасов и надлежаще оформив инвентаризационные описи, рабочая инвентаризационная комиссия выявляет предварительные результаты инвентаризации товарно-материальных запасов на месте немедленно по ее окончании и до открытия предприятия путем сравнения фактических остатков товаров и тары по описи с остатками их, показанными в товарном отчете, составленном на дату инвентаризации. На товары, по которым выявлены расхождении между учетом и фактическими данными по описи, бухгалтерией составлена «Сличительная ведомость результатов инвентаризации товарно-материальных запасов». В ней выявленные расхождения показываются по каждому наименованию ТМЗ с подробным указанием его отличительных признаков, результаты инвентаризации (недостачи или излишки). ТМЗ, не имеющие расхождения, записываются в ней общим итогом. заключениеВ данной работе было проведено исследование организации ООО «ПКМК» бухгалтерского и налогового учета по оказанию стоматологических услуг. Поставленные задачи, изучить историю создания и развития, нормативно правовые документы, регламентирующие деятельность, ознакомиться с формами бухгалтерской отчетности, стратегией деятельности на рынке услуг, выполнены. Бухгалтерский учет на предприятии ООО «ПКМК» осуществляется в строгом соответствии с действующим законодательством, по упрощенной системе налогообложения, которая значительно облегчает ведение учета для малых предприятий, таких как наша стоматологическая клиника. Она позволяет сократить до минимума количество оформляемой первичной учетной документации. Организация производит как наличный, так и безналичный расчет с контрагентами. В агентстве существует как повременная, так и сдельная форма оплаты труда. Практика на данном предприятии позволила развить навыки в компьютерной сфере, а также дала фундаментальные знания в этой области. В целом, можно утверждать, что ООО «ПКМК» предприятие, предлагающее рынку современные стоматологические услуги. Слаженная организационная структура ООО «ПКМК» позволяет клинике работать наиболее продуктивно, используя новейшие технологии производства. список использованных источников1) Федеральный закон «О бухгалтерском учете» от 06.12.11 г. №402-ФЗ. 2) Методических указаний по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.1995 №- 49 3) ПБУ 4/99 «Бухгалтерская отчетность организации». Утверждено приказом Минфина от 06.07.1999 г. №-43н. 4) Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 21.11.2022) (с изм. и доп., вступ. в силу с 04.12.2022), НК РФ Глава 25. Налог на прибыль организаций 5) Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 21.11.2022) (с изм. и доп., вступ. в силу с 04.12.2022), НК РФ Статья 346.12. Налогоплательщики 6) Бухгалтерский учет и отчетность, Сапожникова Н.Г., Панина И.В., Гальчина О.Н., Коробейникова Л.С., 2019 7) Основы бухгалтерского учета, Учебное пособие, Стрельцова А.А., 2018 8)https://economy-ru.info/info/160070/ 9) https://nashol.com/knigi-po-buhgalterii/#po_godam_2016 |