ПМ01_Производственная_Лейц Даниил. 1. организационноэкономическая характеристика ооо "Леруа Мерлен"

Скачать 222.45 Kb. Скачать 222.45 Kb.

|

СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО “Леруа Мерлен” 1.1. Общая характеристика предприятия 1.2. Организационная структура управления на предприятии 1.3. Организация бухгалтерского учета на предприятии2. ТЕКУЩИЙ УЧЕТ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В ООО “Леруа Мерлен” 2.1. Учет денежных средств 2.2. Учет труда и его оплаты 2.3. Учет материально-производственных запасов 2.4. Учёт затрат на производство 2.5. Учёт финансовых результатов ЗАКЛЮЧЕНИЕ Список используемых источников ПРИЛОЖЕНИЕ ВВЕДЕНИЕ Данная работа представляет собой отчет по практике на предприятии ООО “Леруа Мерлен”, основной вид деятельности которого – производство и реализация мебели. Целью прохождения учебной практики является закрепление и углубление теоретических знаний, полученных в процессе обучения и приобретение практических навыков в области бухгалтерского учета. В процессе прохождения производственной практики необходимо решить следующие задачи: знакомство с организацией предприятия, его структурой, основными функциями подразделений, правовыми основами деятельности; анализ основных технико-экономических показателей деятельности предприятия; изучение организации бухгалтерского учета на предприятии, структуры бухгалтерской службы, учетной политики предприятия; ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «Леруа Мерлен» 1.1. Общая характеристика предприятия Общество с ограниченной ответственностью “Леруа Мерлен” учреждено в соответствии с действующим законодательством Российской Федерации. Предприятие находится в г. Новосибирск, ул. Ватутина 107 Деятельность предприятия осуществляется в соответствии с требованиями и ограничениями действующего российского законодательства в области регулирования договорных отношений, налогообложения и бухгалтерского учета, трудовых отношениях Основным видом деятельности является торговля розничная мебелью, осветительными приборами и прочими бытовыми изделиями в специализированных магазинах, всего зарегистрировано 32 вида деятельности по ОКВЭД. В ООО «Леруа Мерлен» серьезно относятся к развитию каждого сотрудника. Для этого создана Академия для Дома, где сотрудники регулярно проходят тренинги по товарам, а также тренинги личностного развития. В каждом магазине предусмотрены помещения для тренингов. В ООО «Леруа Мерлен» проходит уникальный авторский проект «Моя жизнь - моя компания», в котором принимают участие все 17 000 сотрудников. Основная цель - совместить личные и корпоративные цели так, чтобы работа в ООО «Леруа Мерлен» гармонировала с индивидуальной шкалой ценностей. Реквизиты ООО «Леруа Мерлен»

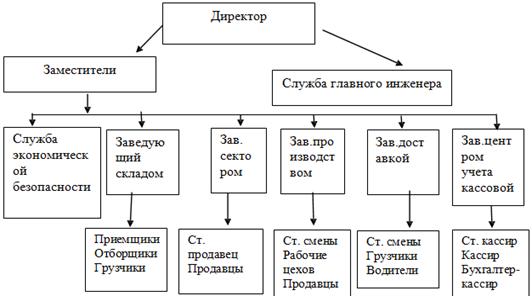

Главные преимущества ООО “Леруа Мерлен” на рынке Наличие собственного мебельного производства. Предприятие постоянно развивает собственное производство, это дает возможность изготавливать изделия широкого ассортимента и высокого качества. Использование в производстве безопасных и экологически чистых материалов Использование в производстве высококачественных и надежных комплектующих. Производство мебели любого размера 1.2. Организационная структура управления ООО «Леруа Мерлен»  1.3. Организация бухгалтерского учета на предприятииБухгалтерия ООО «Леруа Мерлен» является самостоятельным структурным подразделением предприятия, функционирует на основании Положения о бухгалтерской службе и подчиняется главному бухгалтеру. Главный бухгалтер в соответствии с должностной инструкцией принимает решения в области организации и ведения бухгалтерского, управленческого и налогового учета. К полномочиям сотрудников бухгалтерии предприятия в соответствии с должностной инструкцией относится принятие решений по: организации учета фактов финансово-хозяйственной деятельности предприятия; учету материальных ценностей; составлению отчетности перед участниками общества, государством, по налогам; ведению учета движения денежных средств; осуществлению контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей. Внутренним документом, определяющим организацию учетных работ, раскрывающим методику и технику учета, на предприятии является учетная политика, которая определяется на год, утверждается приказом руководителя организации и объявляется сотрудникам бухгалтерии. ТЕКУЩИЙ УЧЕТ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В ООО «Леруа Мерлен». 2.1. Учет денежных средств Оприходование денежных средств в кассу ООО «Леруа Мерлен» оформляется приходным кассовым ордером. Выплаты наличных денег из кассы ООО «Леруа Мерлен» по всем основаниям оформляют расходным кассовым ордером. Все приходные и расходные ордера должны регистрироваться в Журнале регистрации приходных и расходных кассовых документов. Все поступления и выдачи денежных средств записывают в кассовую книгу. Контроль за правильным ведением кассовой книги осуществляет главный бухгалтер. Кассовая книга является одновременно регистром аналитического учета. Синтетический учет движения наличных денежных средств осуществляется в бухгалтерии с использованием счета 50. Все поступления наличных денежных средств отражаются по дебету счета 50, а расходования — по кредиту. 2.2. Учет труда и его оплаты В ООО «Леруа Мерлен» применяется повременно-премиальная оплата труда. Учет использования рабочего времени ведется в табелях учета использования рабочего времени. Начисление заработной платы осуществляет бухгалтер-расчетчик в расчетной ведомости. При применении расчетной ведомости должен заполняться лицевой счет В ООО «Леруа Мерлен» выплаты заработной платы сотрудникам производят на основании платежной ведомости. Платежные ведомости должны регистрироваться в Журнале регистрации платежных ведомостей. Для обобщения информации о расчетах с работниками по оплате труда в учете используют счет 70 «Расчеты с персоналом по оплате труда». 2.3. Учет материально-производственных запасов Движение запасов на предприятии оформляется приходным ордером и требованием-накладной. Запасы принимаются к бухгалтерскому учету по фактической себестоимости. При отпуске запасов в производство их оценка производится на предприятии по средней себестоимости. Сырье и материалы, используемые для производства продукции на предприятии, учитываются на счете 10 «Материалы». 2.4. Учет затрат на производство Управленческий учет на предприятии интегрирован в систему бухгалтерского учета. Исходя из принципа использования единых для планирования и учета единиц измерения для планирования объемов производства и реализации продукции, а также величины затрат на предприятии используются натуральные единицы – объем выпуска планируется и измеряется в шт. Исходя из принципа полноты и аналитичности информации об объектах учета затраты, образующие себестоимость продукции, группируются в учете ООО «Леруа Мерлен» в соответствии с их экономическим содержанием по следующим элементам: материальные затраты; затраты на оплату труда; отчисление на социальные нужды; амортизация основных фондов; прочие затраты. Для учета затрат и определения себестоимости готовой продукции в ООО «Леруа Мерлен» в соответствии с рабочим планом счетов используют счет 20 «Основное производство». 2.5. Учет финансовых результатов Учет финансовых результатов деятельности предприятие ведут на счете 99 «Прибыли и убытки», который предназначен для обобщения информации о формировании конечного финансового результата деятельности предприятия в отчетном году. По кредиту его отражается суммы полученной прибыли, по дебету — убытки. В течение года сальдо показывается развернуто; в конце года выводят чистую прибыль или чистый убыток. Реализационный финансовый результат выявляется на счете 90 «Продажи», по кредиту которого отражается выручка от реализации продукции, услуг и различных материальных ценностей, а по дебету — их фактическая полная себестоимость. Разница, полученная на счете 90 «Продажи», списывается на счет 99 «Прибыли и убытки» в виде реализованного финансового результата. Прибыль отражается по кредиту счета 99, а убыток — по дебету этого счета. Основную часть сумм на счет 99 перечисляют в конце года как финансовый результат от реализации продукции, работ, услуг. Прочие доходы и расходы, включаемые в общий финансовый результат организации, отражаются в учете обособленно от финансового результата продаж на счете 91 «Прочие доходы и расходы» путем «развернутого» отражения отдельных статей в течение отчетного периода. Это главным образом различные потери и доходы. В конце года в результате сопоставления дебетового и кредитового оборотов на счете 91 выводят финансовый результат: при превышении кредитового оборота над дебетовым — прибыль, при обратном соотношении — убыток. По окончании отчетного года при составлении годовой бухгалтерской отчетности в счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль». ЗАКЛЮЧЕНИЕ По результатам практики можно сделать следующие выводы: ООО «Леруа Мерлен» является самостоятельным хозяйствующим субъектом с правами юридического лица; Организация бухгалтерского учета в ООО «Леруа Мерлен» соответствует требованиям российского законодательства Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру. Учет построен рационально и полностью отражает все хозяйственные операции, осуществляемые на предприятии. Состоянию учета на анализируемом предприятии можно дать положительную оценку Список используемой литературы 1. Гражданский кодекс Российской Федерации: часть первая (в ред. От 16.12.2019 г. № 315-ФЗ) и часть вторая (в ред. от18.03.2019 г. № 512-ФЗ) [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс». 2. Федеральный закон от 26.07.2019 N 402-ФЗ "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020) [Электронный ресурс]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс». 3. Приказ Минфина России от 09.11.2017 N 154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)"-Режим доступа: информационно-правовая справочная система «КонсультантПлюс». 4. Приказ Минфина России от 16.05.2016 N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (Зарегистрировано в Минюсте России 19.07.2001 N 2806)— Режим доступа: информационно-правовая справочная система «КонсультантПлюс». 5. Приказ Минфина России от 16.05.2016 N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689)— Режим доступа: информационно-правовая справочная система «КонсультантПлюс». 6. Приказ Минфина РФ от 08.11.2010 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"— Режим доступа: информационно-правовая справочная система «КонсультантПлюс». 7. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Приказ Минфина РФ от 08.11.2010 г. № 94н.[Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс». 8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено Приказом Министерства Финансов РФ от 6.05.1999 г. №32н 9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено Приказом Министерства Финансов РФ от 6.05.1999 г. №33 10. Налоговый кодекс РФ; 11. Горбатова Л. В. Учет по международным стандартам: учеб. пособие для вузов 3-е изд. Фонд Развития Бух. Учета: Бух. учет, 2013. 12.Захарьин В. Р. Учет основных средств: оценка, амортизация, выбытие. М.: Налоговый вестник, 2014. 13.Камышанов, П. И. Бухгалтерский финансовый учет: учеб. для вузов по спец. Финансы и кредит, Бух. учет, анализ и аудит - 2-е изд., испр. и доп. М .: Омега-Л, 2015. 14.Кондраков Н. П. Бухгалтерский учет: учеб. пособие для вузов - 4-е изд., перераб. и доп. - М.: ИНФРА-М, 2014. 15.Кутер, М. И. Теория бухгалтерского учета: учебник для экон. Спец. вузов – 3-е изд., перераб. И доп. : ФИНАНСЫ И СТАТИСТИКА, 2013 ПРИЛОЖЕНИЯ  Продолжение приложение 1 Приложение 1 Таблица 1

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||