Вопросы к экзамену по экономике с ответами. Вопросы к экзамену. 1. Отраслевая структура экономики. Отраслевая принадлежность предприятия

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

|

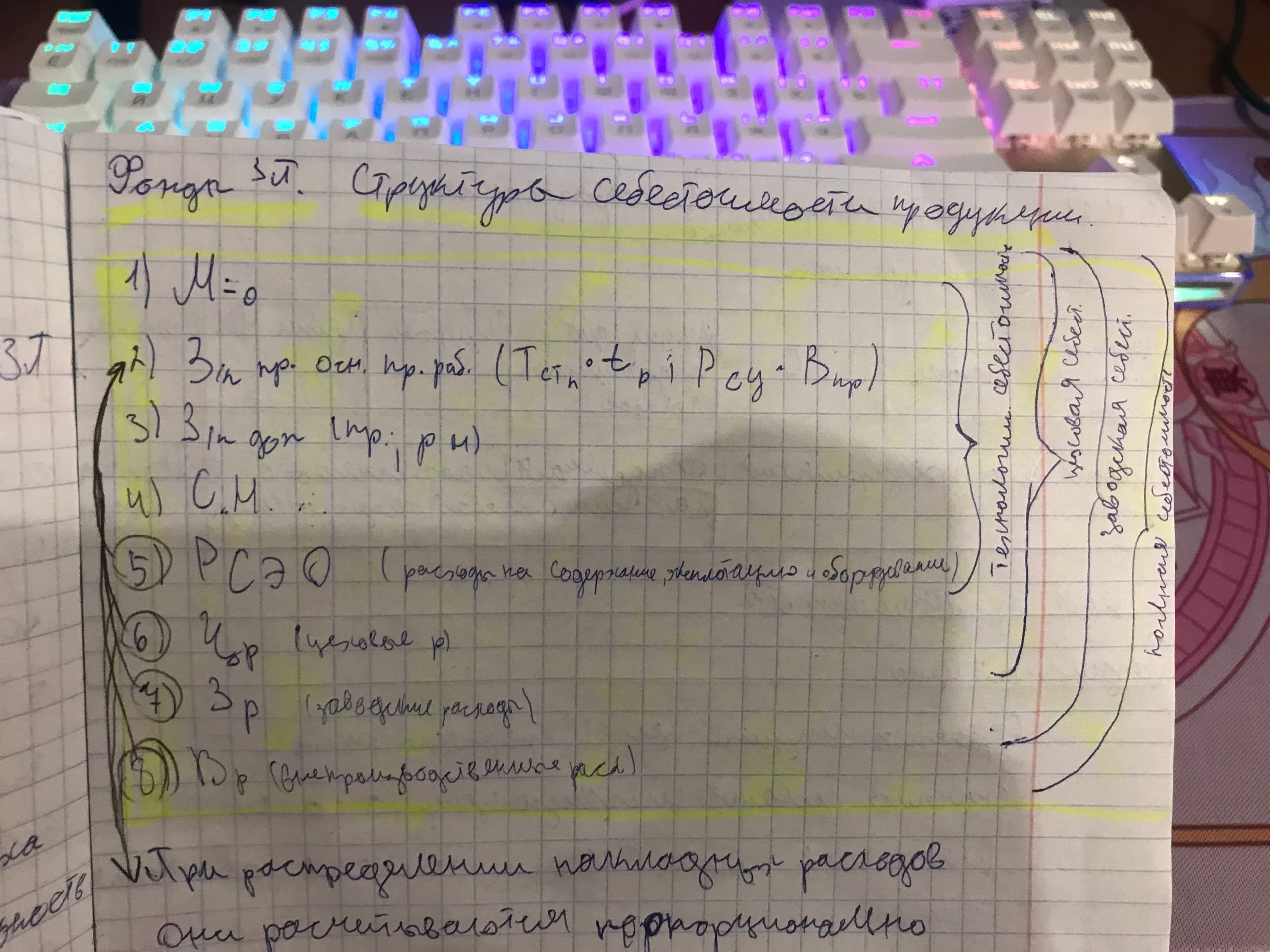

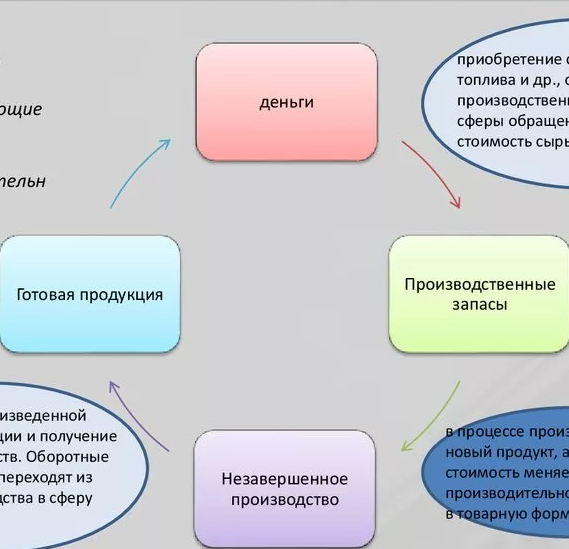

1. Отраслевая структура экономики. Отраслевая принадлежность предприятия. 2. Организационно – правовые формы предпринимательской деятельности. Хозяйственные товарищества. В организационно – правовые формы предпринимательской деятельности входят коммерческие и некоммерческие организации. Это весьма ограниченная возможностями предпринимательская деятельность, распространяющееся на малый бизнес. 3.Организационно – правовые формы предпринимательской деятельности. Хозяйственные общества К ним относят акционерное общество (публичное, непубличное. АО), общество с ограниченной ответственностью (ООО) и общество с дополнительной ответственностью (ОДО). 4.Организационно – правовые формы предпринимательской деятельности. Акционерные общества Акционерное общество – это фирма, уставный капитал которой разделён на определённое число акций. Участники несут риск убытков, не отвечают по его обязательствам. 5. Предприятие- основное звено производства. Сущность и функции предприятия. Сущность заключается в новаторстве, поиске новых более эффективных способов использования ресурсов, гибкости действий, постоянной самообновляемости. Функции предприятия заключаются в: изготовлении продукции, её продаже, обслуживание этой продукции, увеличение объёмов производства данной продукции, выполнение государственных законов. 6. Виды некоммерческих организаций. К видам некоммерческой организации относятся: потребительские кооперативы, фонды, учреждения, учебные и религиозные организации. 7. Виды коммерческих организаций К видам коммерческой организации относятся: хозяйственные товарищества государственные и муниципальные предприятия производственные кооперативы 8. Понятие технологической себестоимости. Определение, структура, характеристика составных элементов. Пути снижения технологической себестоимости. Это экономическая оценка новой техники и выбора наиболее эффективной новой техники. Снизить себестоимость можно благодаря: Увеличению производительности труда Повышение квалификации работников Расширение ассортимента продукции Поиск выгодных поставщиков Бережливое производство Автоматизация рабочих мест 9.Методика расчета расходов на содержание и эксплуатацию оборудования. В расчёт данных расходов входит: Амортизация оборудования, эксплуатация оборудования, износ, прочие расходы (вспомогательный материал). 10. Полная себестоимость, структура, расчет составных элементов. Пути снижения себестоимости. Полная себестоимость включает в себя материальные затраты, затраты на оплату труда и отчисления на заработную плату, амортизацию основных средств, прочие затраты. Сп = Сзав + ВР. Где: Сп – полная себестоимость, Сзав – заводская себестоимость: где Сзав = Сцех + ЗР ВР– внепроизводственные расходы.(перевозка/упаковка) Пути снижения себестоимости: Повышение технического уровня производства Рациональное использование ресурсов Совершенствование организации производства 11. Заводская себестоимость. Полная характеристика и расчет элементов. Пути снижения себестоимости. Затраты на производство. Перевозка между цехами, например, плата начальству. Сзав = Сцех + ЗР Сцех – цеховая себестоимость Сцех = Стехн + ЦР ЗР – затраты на общезаводские службы Пути снижения себестоимости: Повышение технического уровня производства Рациональное использование ресурсов Совершенствование организации производства 12. Понятие цеховой себестоимости. Структура, характеристика составных элементов. Пути снижения себестоимости. Цеховая себестоимость – это затраты цеха на производства продукции и деятельность цеха. Сцех = Стехн + ЦР ЦР – фонд зп, затраты на коммунальные услуги, арматизацию, охват труда, на повышение квалификации Пути снижения себестоимости: Повышение технического уровня производства Рациональное использование ресурсов Совершенствование организации производства 13. Структура себестоимости. Классификация затрат.  Классификация затрат: По месту возникновения По видам продукции По элементам затрат По статьям затрат Эффективность затрат Нормирование 14. Цена, факторы на нее влияющие, Виды цен. Цена — важный показатель эффективности работы любого бизнеса. Факторы: Внутренние; К внутренним относятся: издержки производства; участники каналов товародвижения; рост производства; характеристики товара; транспортные издержки; надбавки и скидки в пользу посредника и т. д. Внешние. К внешним относятся: потребители; государственное регулирование; конкуренты; цены конкурентов; величина спроса; вводные пошлины и иные сборы; технический прогресс и т. д. Виды: Оптовая Розничная Закупочная Тарифная 15. Методы ценообразования. Затратные – на основе калькуляции затрат Рыночные – учитывающие рыночные факторы, при формировании цены Параметрические – на основе выполнения количественных зависимостей между ценами и основными качественными параметрами. 16. Основные фонды предприятия. Определение, классификация, структура. Понятие производственных и непроизводственных, активных и пассивных основных фондов. Основные фонды – это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа. Классификация: По отношению к производственному процессу (Непроизводственные – создают социально культурные условия для предприятия. Производственные – участвуют в процессе производства (Активные – участвуют в товарной продукции. Пассивные – создают условия для товарной продукции)) Относительно роли в производственном процессе 17.Основные производственные фонды. Виды оценки основных фондов. Характеристика оценки по первоначальной, восстановительной, остаточной и ликвидационной стоимости. Основные производственные фонды – обеспечивают непрерывность производственного процесса. Виды оценки основных фонов: Первоначальная стоимость Остаточная стоимость Ликвидационная стоимость Восстановительная стоимость Показатели использования основных фондов Характеристика оценки по первоначальной стоимости – фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость иных возмещаемых налогов. Характеристика оценки по восстановительной стоимости – определяется путём переоценки исходя из реально сложившихся условий: уровня цен, тарифов, расценок и т.п. Характеристика оценки по остаточной – это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Характеристика оценки по ликвидационной стоимости – это выручка от реализации устаревших объектов основных фондов с истекшим полезным сроком службы, за вычетом издержек на демонтаж, разборку, продажу, оформление. 18. Основные производственные фонды. Износ, виды износа. Характеристика физического, морального износа. Амортизация. Износ – это частичная или полная утрата основными фондами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии. Виды: Физический – постепенная утрата основными производственными фондами своей потребительской стоимости, происходящую не только в процессе их функционирования, но и при их бездействии. Моральный – средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своеё физической службы () 19. Основные производственные фонды. Показатели эффективности использования, пути повышения эффективности использования. Показатели эффективности использования – это фондоотдача, а в свою очередь это показатель выпуска продукции за 1 рубль. Пути повышения эффективности использования: Совершенствование организации производства и труда Повышение квалификации кадров Улучшение состояния рабочих мест Замена старого оборудования 20. Оборотные фонды. Определение, классификация, характеристика составных элементов. Значение оборачиваемости оборотных средств. Оборотные фонды – это часть производственных фондов, которая целиком потребляется в каждом производственном цикле, сразу и полностью переносит свою стоимость на создаваемую продукцию. Классификация: По месту и роли в процессе производства По степени планирования По степени ликвидации Оборотные производственные фонды организации состоят из трех частей: 1) производственные запасы - это предметы труда, подготовленные для запуска в производство 2) незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс, 3) расходы будущих периодов - это невещественные элементы оборотных фондов. Оборачиваемость оборотных средств – характеризует скорость оборота оборотных средств от момента оплаты материальных ценностей до возвращения денежных сумм за реализованную продукцию на банковский счёт. 21. Оборотные средства предприятия их состав. Кругооборот оборотных средств. Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения. Состав: Оборотные производственные фонды Фонды обращения Кругооборот оборотных средств — это постоянное движение оборотных активов предприятия в процессе осуществления деятельности.  22. Оборотные средства предприятия. Показатели использования. Мероприятия по ускорению оборачиваемости оборотных средств. Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения. К показателям использования относятся: Коэффициент оборачиваемости (число оборотов оборотных средств) Продолжительность 1 оборота в днях Экономическая эффективность от ускорения оборачиваемости Общий экономический эффект Материалоотдача Материалоемкость Мероприятия по ускорению оборачиваемости оборотных средств: Применение систем снабжения «точно в срок» Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах Увеличение удельного веса продукции Совершенствовать расчеты с поставщиками и покупателями Увеличение объема реализованной продукции Совершенствовать товародвижение и нормализовать размещение оборотных средств Полученную прибыль направлять на пополнение оборотных средств 23. Формы и системы оплаты труда на предприятии Формы: Сдельная – объём изготовленной и квалификационной системы. Повременная – зависит от количества отработанного времени и уровня квалификации работника. Системы: Простая повременная (простая или премиальная); Сдельная (прямая, премиальная, прогрессивная, косвенная) Аккордная. 24. Сдельная форма оплаты труда. Характеристика разновидностей сдельной формы / прямая, сдельная; сдельно-премиальная, сдельно-прогрессивная. / Сдельная форма оплаты труда - это форма оплаты труда наёмного работника, при которой заработок зависит от количества произведённых им единиц продукции или выполненного объёма работ с учётом их качества, сложности и условий труда. Прямая сдельная система - по этой системе заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции Сдельно-премиальная система - предусматривает премирование за перевыполнение выработки и достижение определенных качественных показателей. Сдельно-прогрессивная система - по этой системе труд рабочего в пределах установленной исходной нормы (базы) оплачивается по основным одинарным расценкам, а сверх установленной базы - по повышенным расценкам. 25. Повременная форма оплаты труда. Характеристика разновидностей повременной формы /простая повременная, повременно - премиальная, оплата труда ИТР и служащих/. Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время. Простая повременная - по этой системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время. Повременно-премиальная - по этой системе в заработную плату работника сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям. Оплата труда ИТР и служащих по должностным окладам (тарифным ставкам) составляет 75-80% общего заработка этих категорий работников. 26. Тарифная система оплаты труда рабочих, ИТР и служащих. Структура, характеристика элементов /ЕТКС, Т сетка, Т ставка /. 27. Фонд заработной платы предприятия, его структура, порядок расчетов. 30. Социальные налоги. Порядок их расчетов. 28. Персонал предприятия его структура и организация. 29. Нормирование труда. Нормы и их виды. 30. Персонал предприятия. Планирование персонала. Учет рабочего времени. 31. Персонал предприятия. Методика расчета численности по категориям работающих /основные и вспомогательные рабочие, ИТР/. 32. Производительность труда, показатели. 33. Факторы роста производительности труда. 34. Прибыль – основной показатель деятельности предприятия. Мероприятия по увеличению прибыли. 35.Рентабельность – основной показатель деятельности предприятия. Пути повышения рентабельности производства. 36. Пути повышения рентабельности производства. Преподаватель А.В.Федорова  |