Шпаргалка по экономике. шпоры экономика. 1. Понятие экономики и система экономических наук. Слово экономика

Скачать 251 Kb. Скачать 251 Kb.

|

|

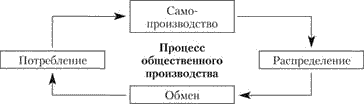

13. Эластичность по доходу, перекрестная эластичность Эластичность спроса по доходу: Если с ростом дохода растет спрос на товар, то эластичность спроса по доходу положительна спрос эластичный, а товар нормальный. Если с ростом дохода спрос снижается, то эл-сть спроса по доходу отрицательная спрос не эластичен, а товар – низшее благо. товар – предмет роскоши – высшее благо. Перекрестная эл-ть – позволяет измерить на сколько чувствителен спрос на товар x при изменении цены на товар y. Если Еxy > 0, то x и y взаимозаменяемые товары. Если Еxy < 0, то x и y взаимодополняемые товары. Если Еxy = 1, то товары незавичимы. Значение эластичности в микроэкон. анализе: В хоз-ной практике анализ эластичности позволяет: определять размеры про-ва отдельных товаров услуг; изучать поведение потребителей; планировать ценовую политику фирмы; формировать стратегию фирм в краткосрочном и долгосроч. периоде для max-ии прибыли и min-ии убытков; прогнозировать изменения в расходах потребителей и в доходах про-лей в связи с изменением цен на товары и услуги. 14.Эластичность предложения Эластичность предложения отражает степень реакции про-ля на изменение цены. >1 S - эластично <1 S – неэластично =1 S – имеет единичную эл-ть Рис. 1 – краткосроч. период, предложение абсолютно не эластично. Рис. 2 – краткосроч. период (период в рамках кот. нельзя изменить про-ные мощности, но можно изменить интенсивность их использования), предложение не эластично. Рис 3 – долгосроч. период (период, в рамках кот. можно изменить про-ные мощности), чем дольше период, тем эластичней предложение. Значение эластичности в микроэкон. анализе: В хоз-ной практике анализ элас-ти позволяет: определять размеры про-ва отдельных товаров услуг; изучать поведение потребителей; планировать ценовую политику фирмы; формировать стратегию фирм в краткосрочном и долгосрочном периоде для max-ии прибыли и min-ии убытков; прогнозировать изменения в расходах потребителей и в доходах про-лей в связи с изменением цен на товары и услуги. 15.Общественное производство и его основные стадии. Специализация производства. Общественным производством (или воспроизводством) называют весь процесс непрерывно повторяющегося хозяйственного кругооборота в обществе. В этом сложном, многообразном процессе обычно выделяют четыре основные стадии (рис.). Исходным пунктом является производство, в котором происходит само создание благ – как материальных предметов, или товаров (еды, одежды, мебели, компьютеров), так и услуг (транспортных, торговых, юридических, банковских, образовательных и др.). Производство – ключевая фаза экономического оборота, потому что без него невозможны и не нужны все остальные стадии.  Благодаря распределению определяется доля каждого человека в произведённых продуктах. Эта доля зависит прежде всего от общего количества созданных благ и от конкретного вклада отдельного экономического субъекта в производство. Формами распределения здесь могут быть заработная плата, рента, процент, прибыль, гонорары, а также сами произведённые продукты (в крестьянском хозяйстве). Третья стадия – обмен – охватывает систему связей и отношений, позволяющую производителям обмениваться продуктами своего труда. Скажем, сыродел нуждается не только в собственном сыре, но и в хлебе, посуде, обуви, телефоне, книгах и прочем. Всё это он может получить благодаря обмену, который в современных обществах рационально и удобно совершается через куплю-продажу товаров и услуг с применением денег. Наконец, потребление означает использование созданных благ для удовлетворения разнообразных потребностей людей. Оно может быть личным (потребление население пищи, одежды, жилищ, бытовых и других услуг) и производственным (использование станков, машин, сырья, материалов и прочего в продолжающемся процессе производства). Таким образом, само потребление предполагает необходимость общественного воспроизводства, т.е. постоянного возобновления производства в обществе для восполнения потреблённых продуктов, а также для обновления и расширения круга жизненных благ. Взаимосвязи и взаимодействие людей в общественном производстве имеют свои организационные формы. Важнейшими из них являются: разделение, или специализация, труда и экономическая интеграция. 16.Современная фирма. Организационно-правовые формы фирмы Предприятие (фирма, организация) – это самостоятельный хозяйствующий субъект, созданный в порядке, установленном действующим законодательством, производящий продукцию, оказывающий услуги и выполняющий работы в целях удовлетворения общественных потребностей и получения прибыли. Чаще всего предприятие обладает признаками юридического лица, т. е. имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, имеет самостоятельный бухгалтерский баланс. Юридические лица – это организации, деятельность которых направлена на получение прибыли, т. е. коммерческие организации, и организации, не имеющие в качестве конечной цели извлечение прибыли, т. е. некоммерческие организации. Допускается создание объединений, союзов коммерческих и некоммерческих организаций. Хозяйственными товариществами и обществами являются коммерческие организации с разделенным на доли учредителей уставным капиталом. Хозяйственные товарищества создаются в форме полного товариществ, участники занимаются предпринимательской деятельностью и несут ответственность принадлежащим им имуществом, и в форме товарищества на вере, в которое входят два типа участников: «полные товарищи», осуществляющие от имени товарищества предпринимательскую деятельность и отвечающие по обязательствам товарищества всем своим имуществом, и один или несколько «вкладчиков», не участвующих в управлении делами товарищества и несущих риск убытков, связанных с деятельностью товарищества, только в пределах сумм внесенных ими вкладов. Общество с ограниченной ответственностью (ООО) – это учрежденная одним или несколькими лицами коммерческая организация, уставный капитал которой разделен на доли согласно учредительным документам. Общество с дополнительной ответственностью (ОДО) – это предприятие, участники которого солидарно несут ответственность по обязательствам в одинаковом для всех кратном размере к стоимости их вкладов. Акционерное общество (АО) – это коммерческая организация, уставный капитал которой разделен на определенное число долей, каждая из которых выражена ценной бумагой (акцией), удовлетворяющей обязательственные права участников общества (акционеров) по отношению к обществу. Участники АО не отвечают по обязательствам общества и несут риск убытков только в пределах стоимости принадлежащих им акций. Существуют АО открытого и закрытого типа. ОАО имеют право проводить публичную подписку на свои акции; акционеры могут отчуждать акции без согласия других акционеров. ЗАО не вправе проводить открытую подписку на выпускаемые акции или предлагать их другими способами неограниченному кругу лиц. Производственные кооперативы – это добровольные объединения граждан на основе членства для совместной производственной или иной хозяйственной деятельности. Государственные и муниципальные унитарные предприятия – это коммерческие организации, не наделенные правом собственности на закрепленное за ними собственником имущество, находящееся в собственности РФ, субъектов РФ или местных органов власти. К некоммерческим организациям относятся: потребительские кооперативы; общественные и религиозные организации; фонды. 18. Экономические издержки. Внешние и внутренние издержки. Нормальная прибыль как элемент издержек. Наиболее общее понятие издержек производства определяется как затраты, связанные с привлечением экономических ресурсов, необходимых для создания материальных благ и услуг. Природа издержек определяется двумя ключевыми положениями. Во-первых, любой ресурс ограничен. Во-вторых, каждый вид ресурса, используемого в производстве, имеет хотя бы два альтернативных способа применения. Для удовлетворения всего многообразия потребностей экономических ресурсов никогда не бывает достаточно (что и обуславливает проблему выбора в экономике). Любое решение об использован и неэкономических ресурсов в производстве того или иного блага связано с необходимостью отказа от использования этих же ресурсов для производства каких-то иных товаров и услуг. Вспоминая кривую производственных возможностей, можно убедиться, что она яркое воплощение этой концепции. Издержки в экономике связаны с отказом от производства альтернативных товаров. Все издержки в экономической науке принимаются как альтернативные (или вмененные). Это означает, что стоимость любого ресурса, вовлекаемого в материальное производство, определяется по его стоимости при наилучшем из всех возможных вариантов использования данного фактора производства. В этой связи экономические издержки трактуются следующим образом. Экономическиеили альтернативные (вмененные) издержки - затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях. С точки зрения предпринимателя, экономические издержки- выплаты, которые фирма осуществляет поставщику ресурсов, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты, которые фирма несет из своего кармана, могут быть внешними и внутренними. В этой связи можно говорить о внешних (явных, или денежных) и внутренних (неявных, или имплицитных) издержках. Внешние издержки - плата за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Например, заработная плата наемного персонала, плата за сырье, энергию, материалы и комплектующие, предоставляемые сторонними поставщиками, и т.п. Внутренние издержки - издержки на собственный, самостоятельно используемый ресурс. Внутренние издержки равны денежным платежам, которые могли бы быть получены предпринимателем за собственные ресурсы при наилучшем из всех альтернативных вариантов их использования. Речь идет о некоторых доходах, от которых предприниматель вынужден отказаться, организуя свое дело. Предприниматель не получает эти доходы, так как не продает принадлежащие ему ресурсы, а использует их для своих нужд. Создавая собственный бизнес, предприниматель вынужден отказаться от некоторых видов доходов. Нормальная прибыль - минимальный объем дохода, существующий в данной отрасли, в данное время и который может удержать предпринимателя в рамках его бизнеса. Нормальную прибыль следует рассматривать как плату за такой фактор производства, как предпринимательская способность. Сумма внутренних и внешних издержек в совокупности представляет собой экономические издержки. Понятие «экономические издержки» является общепринятым, но на практике, при ведении бухгалтерского учета на предприятии, исчисляются только внешние издержки, которые имеют еще одно название - бухгалтерские издержки. 17.Издержки производства и их виды. Понятие издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Издержки со стороны фирмы - выплаты, которые фирма обязана сделать, или доходы, которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Издержки бывают внутренние и внешние. Денежные доходы, которые фирма несет в пользу поставщиков сырья, топлива, энергию и др., называются внешними. Их называют также явными или бухгалтерскими издержками, потому что они отражаются в бухгалтерском учете предприятия и имеют форму денежных платежей поставщикам факторов производства и промежуточных изделий. Издержки на собственный ресурс (оборудование), называются внутренними или неявными. Статьи бухгалтерских издержек - это статьи затрат, образующих себестоимость продукции. Статьи следующие: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Издержки производства зависят от цен необходимых ресурсов, от технологии, т.е. от количества ресурсов, необходимых для производства. Экономисты считают издержками все платежи - внутренние и внешние, необходимые для изготовления продукта (услуги). Постоянные издержки производства - такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с функционированием производственного оборудования фирмы, даже если фирма ничего не производит. К постоянным издержкам относится оплата обязательств по облигационным займам, рентные платежи, отчисления на амортизацию, страховые взносы, зарплату. Переменные издержки - такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспорт, трудовые ресурсы. Прирост суммы переменных издержек, связанных с увеличением объема производства на одну единицу, не является постоянным. Общая сумма издержек - это сумма постоянных и переменных издержек при данном объеме производства. Она будет уменьшаться при увеличении объема производства и нарастать при уменьшении предельной производительности. Переменными издержками предприниматель может управлять, постоянные - находятся вне контроля фирмы. Средние издержки - издержки в расчете на единицу продукции. Они используются для формирования цены. Средние постоянные издержки определяются путем деления суммарных постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются путем деления суммарных переменных издержек на кол-во произведенной продукции. Средние общие издержки можно рассчитать путем деления суммы общих издержек на кол-во продукции. Предельные издержки - дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки помогают определить предельную загруженность, выше которой производство не эффективно. С помощью предельных издержек можно определить минимальный эффективный размер предприятия. Издержки обращения - затраты, связанные с доставкой продукции потребителю. Производительные - транспорт, хранение, подработка. Чистые - затраты, обусловленные сменой форм стоимости. 19. Бухгалтерские и экономические издержки Поскольку в бухгалтерском учете не учитываются внутренние издержки, то бухгалтерская (финансовая) прибыльбудет представлять собой разность между валовым доходом (выручкой) фирмы и ее внешними издержками, тогда как экономическая прибыль- разность между валовым доходом (выручкой) фирмы и ее экономическими издержками (суммой как внешних, так и внутренних издержек). Понятно, что величина бухгалтерской прибыли будет всегда превышать прибыль экономическую на величину внутренних издержек. Поэтому даже при наличии бухгалтерской прибыли (по финансовым документам) предприятие может не получать прибыли экономической или вообще нести экономические убытки. Последние возникают, если валовой доход не покрывает всей суммы издержек предпринимателя, т. е. экономических издержек. Трактуя издержки производства как затраты на привлечение экономических ресурсов, уместно вспомнить, что в экономической науке выделяют четыре фактора производства. Это труд, земля, капитал и предпринимательская способность. Привлекая эти ресурсы, предприниматель должен обеспечить их владельцам доход в виде заработной платы, ренты, процента и прибыли. Иными словами, все эти выплаты в своей совокупности для предпринимателя и будут составлять издержки производства, т. е.: Издержки производства = Заработная плата (расходы, связанные с привлечением такого фактора производства, как труд) + Рента (расходы, связанные с привлечением такого фактора производства, как земля) + Процент (расходы, связанные с привлечением такого фактора производства, как капитал) + Нормальная прибыль (расходы, связанные с использованием фактора производства, как предпринимательская способность). 20.Типы рыночных структур, их характеристика В современной рыночной экономике выделяют четыре типа рыночных структур: 1. Монополистическая конкуренция – много мелких и средних фирм, продукция дифференцированная, свободный вход и выход из отрасли, свободный доступ к информации, некоторый контроль над ценой. Например, рынок одежды, обуви и парфюмерии. 2. Совершенная конкуренция – много мелких фирм, однородная (стандартизированная) продукция, свободный вход и выход из отрасли, свободный доступ к информации, контроль над ценой отсутствует. Например, рынок сельскохозяйственной продукции, валютный и фондовый рынки. 3. Олигополия – несколько крупных фирм, продукция как однородная, так и дифференцированная, вход и выход из отрасли затруднен, доступ к информации затруднен, значительный контроль над ценой. Например, автомобильный рынок, рынок металлов, бытовая техника и сотовая связь. 4. Чистая монополия – одна крупная фирма, продукция уникальная (не имеет заменителей), вход и выход из отрасли блокирован, доступ к информации блокирован, полный контроль над ценой. Например, газо-водо снабжение, железная дорога, аэропорт. Характер и формы конкуренции зависят от типа рыночной структуры, отражает все аспекты рынка: 1. Количество фирм в отрасли. 2. Количество покупателей. 3. Размеры фирм. 4. Тип производимого продукта. 5. Возможность для входа и выхода из отрасли. 6. Доступность информации о технологии производства, об источниках сырья, рынках сбыта. 7. Возможность одной фирмы влиять на рыночную цену. Важнейшей характеристикой рынка является конкурентность – возможность отдельной фирмы влиять на конъюнктуру рынка. Чем ниже такая возможность, тем более конкурентный рынок. В современной экономике рынки совершенной конкуренции и монополии встречаются редко. Наибольшее распространение получили рынки монополистической конкуренции и олигополии. Анализ поведения фирм в различных рыночных структурах проводится в два этапа: 1. На основе каких принципов фирма определяет объем производства и цены на свою продукцию. 2. На сколько эффективен тот или иной тип рынка для решения основных вопросов экономики: что, как и для кого производить. |