052 Деньги, кредит, банки. 1. Современные финансовые услуги

Скачать 76.36 Kb. Скачать 76.36 Kb.

|

|

Содержание

Введение Современные кредитные организации в последние годы испытывают усиление конкуренции на рынке финансовых услуг и снижение уровня доходности традиционных банковских операций. На современном рынке финансовых услуг появились и успешно работают различные финансовые институты: страховые компании, пенсионные фонды, инвестиционные компании, финансовые брокеры, управляющие компании, Forex-клубы, хеджевые фонды, консалтинговые фирмы и другие. Это вынуждает коммерческие банки искать новые способы получения дохода. В своем стремлении нарастить клиентскую базу и увеличить количество продаж продуктов современные банки неизбежно сталкиваются с необходимостью универсализации, расширения перечня предлагаемых услуг. На современном этапе развития мирового банковского дела банк перестает восприниматься как исключительно кредитно-депозитный институт. Современный банк становится универсальным финансовым образованием за счет интеграции с деловыми партнерами (страховыми и управляющими компаниями, инвестиционными фондами) и расширения спектра предоставляемых услуг. Универсальные банки, несмотря на множество других игроков, определяют экономическую политику на рынке финансовых услуг: они имеют возможность использовать самые разнообразные средства, методы и ресурсы для дальнейшего укрепления своих позиций. При написании первого вопроса были использованы нормативные акты (федеральные законы, указания, положения, инструкции и письма Центрального банка РФ), для ответа на второй вопрос был проведен анализ учебных пособий. 1. Современные финансовые услуги Понятие «финансовая услуга» встречается теперь в литературе довольно часто, но определение этого понятия дано лишь в немногих источниках. В законе «О защите конкуренции на рынке финансовых услуг» от 23 июня 1999 г. № 117-ФЗ финансовая услуга определяется как деятельность, связанная с привлечением и использованием денежных средств юридических и физических лиц. В качестве финансовых услуг называются осуществление банковских операций и сделок, предоставление страховых услуг и услуг на рынке ценных бумаг, заключение договоров финансовой аренды (лизинга) и договоров по доверительному управлению денежными средствами или ценными бумагами, а также иные услуги финансового характера. Финансовая услуга (Financial Service) — это операция с финансовыми активами, которая осуществляется в интересах третьих лиц за собственный счет или за счет этих лиц, а в случаях, предусмотренных законодательством, и за счет привлеченных от других лиц финансовых активов с целью получения прибыли или сохранения реальной стоимости финансовых активов [5, c.41]. Финансовая услуга — результат выполнения соответствующих операций с финансовыми активами, направленных на удовлетворение индивидуальных финансовых потребностей клиентов. Периодичность операций в процессе оказания услуг имеет существенное значение, поскольку деятельность по предоставлению финансовых услуг является предпринимательской деятельностью и должна осуществляться систематически, на постоянной основе и с целью получения прибыли. Необходимо более детально рассмотреть суть финансовых услуг. Основное их назначение состоит в привлечение свободных средств населения, их размещение, кредитование, выполнение поручений клиентов. Классификация услуг, делит их на следующие разновидности, табл.1. Таблица 1 – Разновидности финансовых услуг

Финансовые услуги, как любые другие виды услуг, имеют определенные особенности, а именно: - финансовая услуга воспринимается как деятельность лица (юридического или физического), которое предоставляет услугу; - финансовая услуга не имеет материально-вещественной формы выражения; - абстрактная форма финансовой услуги приобретает конкретное выражение на основе договорных отношений или в процессе купли-продажи ценных бумаг; - положительный эффект финансовой услуги проявляется в процессе ее предоставления; - время предоставления и потребления финансовой услуги в основном совпадают [7, c.57]. По уровню сложности финансовые услуги разделяют на IV уровня. 1. К I уровню сложности отнесены финансовые услуги, ориентированные на удовлетворение потребностей широкого круга клиентов и не требуют от них специальных навыков или профессиональных знаний определенного направления (открытие счетов, перевод денег, обслуживание дорожных чеков, обмен валюты, страховые услуги). 2. К II уровню сложности относятся финансовые услуги, в процессе получения которых клиенты должны иметь специальный уровень подготовки. Это касается услуг в системе электронной коммерции (Интернет-страхование, Интернет-банкинг), а также получение услуг по управлению имуществом, доверительного управления финансовыми активами, торговли ценными бумагами и др. Кроме специальных знаний, клиенты для потребления подавляющего большинства финансовых услуг II-IV уровней сложности должны иметь необходимое техническое оборудование (компьютеры, программное обеспечение). 3. К III уровню сложности относят финансовые услуги, ориентированные на удовлетворение специальных финансовых потребностей клиентов, которые имеют соответствующий уровень профессиональной подготовки в области финансов, что дает им возможность быть потребителями этих услуг для решения конкретных финансовых потребностей, которые не являются распространенными. К этой группе относятся услуги в системе Интернет-трейдинга, финансовые услуги по формированию портфеля ценных бумаг определенного уровня доходности и риска и тому подобное. 4. Потребителями финансовых услуг IV уровня сложности является ограниченный круг клиентов, которые рассчитывают на получение специфических финансовых услуг в узкоспециализированных областях, таких как Форекс-трейдинг, услуги в системе биржевой торговли. Потребители таких услуг должны иметь специальные знания в области финансового планирования, финансового инжиниринга и развитые профессиональные навыки финансового и технического направления в процессе получения и потребления таких услуг. В последнее время все чаще финансовые посредники выходят на рынок финансовых услуг с предложениями предоставления определенных финансовых продуктов. Финансовый продукт — это форма представления финансовой услуги на рынке. Финансовый продукт и финансовая услуга выступают как форма и содержание во взаимосвязи. Финансовый продукт может иметь комплексный характер и быть формой выражения нескольких услуг. Например, пользователь пластиковой карты наряду с расчетными услугами может получать в процессе ее применения и другие виды услуг — кредитные, депозитные [6, c.67]. Сегментация рынка финансовых услуг осуществляется по видам финансовых активов, являющихся объектом купли-продажи и использование которых определяет характер договорных отношений. Учитывая это, финансовых посредников можно разделить на тех, которые предоставляют финансовые услуги на кредитном, страховом, валютном рынках, рынке денег и ценных бумаг. На рынке денег осуществляются операции по купле-продаже финансовых активов со сроком обращения до одного года, платежные услуги, услуги по обслуживанию движения оборотных средств предприятий и организаций, краткосрочных средств банков, учреждений, организаций, государства и населения. Объектом купли-продажи на денежном рынке являются временно свободные денежные средства юридических и физических лиц. Субъектами денежного рынка являются Национальный банк, банковские учреждения, предприятия и население. На кредитном рынке осуществляются услуги по кредитованию, в том числе под залог имущества или имущественных прав, финансово-кредитной поддержки субъектов хозяйствования и населения; обслуживание кредитных линий и кредитных программ, услуги по ипотечному кредитованию, ломбардные услуги, факторинговые и лизинговые услуги. Основными финансовыми посредниками на рынке кредитных услуг являются банки, кредитные союзы, ломбарды, факторинговые и лизинговые компании. Финансовые услуги на валютном рынке связаны с куплей-продажей иностранной валюты, осуществлением международных расчетов и платежей и предоставлением других услуг, требующих использования различных иностранных валют. Субъектами валютного рынка являются Национальный банк, банки, предприятия и население. Основные виды валют, используемые в таких расчетах — доллар США, евро, английский фунт стерлингов и японская иена. Их еще называют резервными валютами [5, c.91]. Финансовые услуги на рынке ценных бумаг направлены на оказание финансовых услуг по эмиссии и купле-продаже ценных бумаг, их хранению, обращению, котировке, изменению прав собственности и тому подобное. Субъектами рынка ценных бумаг является Национальная комиссия по ценным бумагам и фондовому рынку, Национальный банк Украины, эмитенты, депозитарии, регистраторы владельцев именных ценных бумаг, хранители ценных бумаг, банки, организаторы торговли ценными бумагами и торговцы ценными бумагами. На страховом рынке объектом купли-продажи являются страховые услуги, обеспечивающие страховую защиту юридических или физических лиц по отдельным направлениям их деятельности и бизнеса. Субъектами страхового рынка являются страхователи и страховщики. Финансовые активы, обращающиеся на рынках капитала, менее ликвидны по сравнению с инструментами денежного рынка, поэтому для них характерен высокий уровень риска и, соответственно, более высокий уровень доходности (см. Риск-доходность). Развитие рынка финансовых услуг основывается на регулировании и контроле правильности предоставления финансовыми учреждениями своим клиентам розничных финансовых услуг и продажи финансовых продуктов. Это касается раскрытия информации для небольших инвесторов и требований к финансовым учреждениям по определению приемлемости рекомендованных ими финансовых продуктов. Международная группа компаний Vistra - один и признанных мировых лидеров сферы финансовых услуг - представила в конце прошлого года отчет, в котором описывает перспективы развития на ближайшие десять лет. Первые два из шести выводов вполне ожидаемо связаны общей “главной темой” 2020 года – пандемией коронавируса. Банк России разработал проект Приоритетных направлений повышения доступности финансовых услуг на ближайшие три года 2022-2024 [10]. В ближайшие три года основными драйверами роста доступности финансовых услуг для граждан и бизнеса останутся цифровизация финансовых продуктов, услуг и каналов доступа к ним, а также развитие цифровых финансовых сервисов. Приоритетные направления на этот период: - Обеспечение доступа к финансовым услугам для жителей отдаленных и малонаселенных территорий; - Создание безбарьерной финансовой среды для людей с инвалидностью, пожилых и маломобильных граждан; - Повышение доступности финансовых услуг для граждан с невысоким уровнем дохода; - Доступность различных финансовых инструментов для индивидуальных предпринимателей, малого и среднего бизнеса, снижение стоимости безналичных расчетов между гражданами и бизнесом с помощью Системы быстрых платежей. Результатом этой работы станет выполнение ключевых задач Основных направлений развития финансового рынка Российской Федерации на 2022 год и период 2023-2024 годов [10]: - Повышение физической и ассортиментной доступности финансовых услуг через развитие онлайн-каналов обслуживания для населения и бизнеса при снижении рисков цифрового неравенства и усилении кибербезопасности; - Расширение возможностей привлечения долгового и долевого финансирования для бизнеса. По приоритетным направлениям разработаны и при необходимости актуализируются отдельные планы мероприятий, а также действуют специализированные рабочие группы с участием представителей финансового рынка и общественных организаций. Цель повышения доступности финансовых услуг 2022-2024 гг. - сбалансированное повышение уровня физической и ценовой доступности финансовых услуг для населения и бизнеса, совершенствование их качества и расширение ассортимента с учетом процессов цифровой трансформации финансового рынка. Задачи: - Защита прав потребителей финансовых услуг и инвесторов; - Повышение финансовой грамотности населения и МСП с акцентом на цифровую, инвестиционную и киберграмотность [10]. 2. Конкурентные преимущества современных финансовых услуг Конкурентные преимущества — это набор отличий, который делает один бизнес перспективнее остальных и, в конечном итоге, привлекательнее для клиента. В статье разберем, что относится к факторам, определяющим конкурентное преимущество фирмы, как такие факторы выявить и усилить. Таблица 2 - Виды конкурентных преимуществ

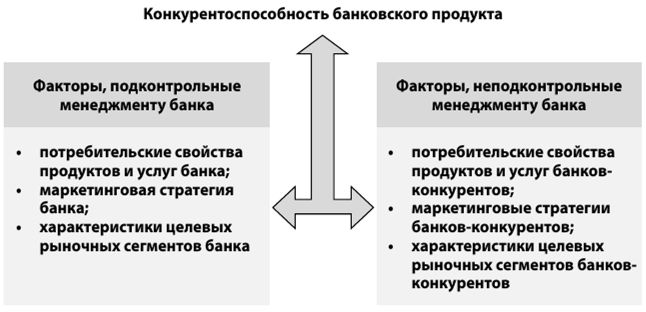

Небольшим компаниям легче всего развить в качестве конкурентных преимуществ сервис, бизнес-процессы и позиционирование, т.к. все рычаги для развития этих направлений находятся в руках владельца и его команды [5, c.44]. В результате проявления тенденций универсализации банковской деятельности и широкомасштабного проникновения на банковский рынок небанковских структур коммерческие банки на интуитивном уровне понимают первостепенную важность конкурентоспособности предлагаемых ими продуктов и услуг. Под конкурентоспособностью (или конкурентными преимуществами) банковских продуктов следует понимать способность банковского продукта как совокупности его качественных и стоимостных характеристик более полно отвечать предъявляемым требованиям субъектов финансового рынка в рассматриваемый период по сравнению с аналогом-конкурентом. На конкурентоспособность банковских продуктов и услуг действуют следующие основные факторы, подконтрольные и неподконтрольные менеджменту банка, представленные на рис. 1. Для оценки конкурентоспособности банковских продуктов, необходимо, чтобы они отвечали квалификационным требованиям: возможность применения методики оценки к данному продукту данного банка; сопоставимость результатов, полученных при оценке конкурентоспособности нескольких продуктов нескольких банков; достоверность данных о качестве, цене и уровню обслуживания по данному продукту по всем банкам выбранного рынка (диапазона).  Рисунок 1 - Основные факторы, влияющие на конкурентоспособность банковского продукта/услуги Конкурентные преимущества банка на рынке банковских услуг достигаются за счет: • высокого качества оказываемых услуг; • эффективной организации производства банковских услуг; • грамотного менеджмента; • действенной рекламы; • хороших отношений с клиентурой и т. д. Активная борьба за покупателя, за превращение его из случайного в постоянного покупателя, за расширение клиентуры банка в целом — суть современной конкурентной борьбы. Для этого потенциальных покупателей убеждают в том, что предлагаемый продукт наилучшим способом удовлетворяет их потребности в решении каких-то специфических проблем. Действующих же покупателей убеждают в том, что продолжение деловых контактов с банком, приобретение у него услуг регулярно и в больших количествах приносят каждому клиенту ощутимую выгоду [6, c.67]. Во всем мире коммерческим банкам в настоящее время приходится обращать особое внимание на конкурентов, постигать законы конкурентной борьбы, учиться правильно на них реагировать. Тщательное изучение клиентской базы, постоянное расширение клиентуры, увеличение объемов предоставляемых услуг, последовательная разработка и внедрение новых банковских продуктов в соответствии с возрастающими потребностями клиентов, тщательное и систематическое изучение рынка потребителей банковской продукции; более активное, разностороннее и качественное обслуживание каждого клиента за счет тщательного изучения его индивидуальных запросов и потенциала; неуклонное расширение ассортимента предлагаемых банковских продуктов по каждому отдельному сегменту клиентского рынка, систематическое изучение и использование возрастающих возможностей современного банковского маркетинга — вот неполный перечень проблем, стоящих сегодня перед коммерческими банками в сфере реализации их продуктов. На рынке коммерческому банку необходимо найти такого клиента, предоставленные услуги которому позволят удовлетворить потребности банка как организации, т. е. обеспечить доход банку для его дальнейшего развития, создания системы мотивации персонала, что невозможно без постоянного поиска своих сравнительных преимуществ. Банковская конкуренция обладает специфическими чертами, которые отличают её от конкуренции в промышленности и в других отраслях национальной экономики. Банковские услуги не имеют конкурентоспособных внешних аналогов, поэтому межотраслевая конкуренция осуществляется только посредством перелива капитала. Также следует учесть, что интенсивность конкуренции в банковском секторе выше, так как здесь отсутствует ряд входных барьеров, характерных для других отраслей. Все многообразие потенциальных конкурентных преимуществ, а, следовательно, и факторов конкурентоспособности банка с точки зрения клиента, условно, можно разделить на два блока: 1) Преимущества, которые связаны с низкими издержками, что позволяет предоставлять услуги по более выгодным для клиентов тарифам и ценам; 2) Преимущества, которые связаны с дифференциацией услуг (что, в свою очередь, позволяет противостоять снижению цен и тарифов конкурентами, даже при относительной стабильности цен на свои услуги). Если рассматривать факторы конкурентоспособности банка через призму показателей, которые отражают их состояние, то можно сформировать определенные группы, которые рассмотрены в таблице 3. Таблица 3 - Классификация факторов конкурентоспособности банковских услуг

Исходя из всего вышеизложенного, можно сделать вывод, что факторы конкурентоспособности группируются по трем основным направлениям: финансовые, которые отражают финансовое благополучие банка; персонал банка, а именно его качественные и количественные характеристики; услуги банка: их удобство, способность удовлетворить потребности клиентов. Любой из приведенных выше факторов конкурентоспособности банка может стать его главным конкурентным преимуществом. Все эти факторы взаимосвязаны и взаимообусловлены: без квалифицированного и замотивированного персонала невозможно завоевать прочные позиции на рынке, обеспечить финансовую устойчивость и прибыльность деятельности кредитной организации, получить планируемую банковскую прибыль; не имея финансовых возможностей сложно привлечь квалифицированный персонал, труднодостижимо обеспечение высокого качества управленческих решений и выполнение необходимых исполнительских функций. Что касается развития конкуренции в банковском секторе в России, то здесь изначально существовали специфические стартовые условия. Заключение Сфера финансовых услуг – перспективное направление деятельности в формате B2B. Описана лишь небольшая часть возможных вариантов их оказания, выходящих за рамки банковской деятельности. Большинство услуг на финансовом рынке оказывают банки. Ряд видов доступен для среднего и малого бизнеса. В числе последних наиболее распространены консалтинг, аутсорсинг и лизинг (финансовая аренда). Конкурентные отношения на рынке банковских услуг – это общественные отношения, представляющие собой процесс соперничества кредитных организаций при реализации банковских услуг (банковских продуктов), в результате которого при совокупности факторов, формирующих конкурентную среду, кредитные организации занимают определенное положение на рынке банковских услуг. Существует множество классификаций конкурентных отношений на рынке банковских услуг, не изученных правовой доктриной, что не позволяет в должной мере выделить теоретические проблемы и тенденции складывающихся конкурентных отношений на рассматриваемом рынке, а также сформулировать предложения по совершенствованию правового обеспечения конкурентных механизмов. С нашей точки зрения, классификацию конкурентных отношений на рынке банковских услуг целесообразно проводить на основе принципа кластеризации рынка, который применяется Центральным банком Российской Федерации. Список используемой литературы 1. Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (изм. и доп. от 30.12.2021). [Электронный ресурс]/ Режим доступа: http://www.consultant.ru 2. Батракова, Л. Г. Анализ процентной политики коммерческого банка. Учебное пособие / Л.Г. Батракова. - М.: Логос, 2019. - 152 c. 3. Бабичев М.Ю. Банковское дело: Справ. пособие. - М.: Экономика, 2019. – 396 с. 4. Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков / Л.П. Кроливецкая, Е.В. Тихомирова. - М.: КноРус, 2018. - 280 c. 5. Лаврушин О.И. Эволюция теории кредита и его использование в современной экономике: монография. / О.И. Лаврушин. – М.: КНОРУС, 2018. – 394 с. 6. Мордвинкин А.Н. Кредитование малого бизнеса: практическое пособие. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2017. - 316 с. 7. Тавасиев А.М. Организация деятельности коммерческих банков./ Учебник, 2-е изд., перераб. и доп. - М.: 2018. — 671 с. 8. ЖУРНАЛ «Россия: тенденции и перспективы развития». [Электронный ресурс]/ Режим доступа: https://cyberleninka.ru/article/n/o-sovremennyh-finansovyh-uslugah 9. Анализ российского рынка банковских услуг. [Электронный ресурс]/ Режим доступа: https://tiec.mgimo.ru/2020/2020-02/russian-market-banking-services-analysis 10. Приоритетные направления повышения доступности финансовых услуг в Российской Федерации, планы мероприятий («дорожные карты»). Электронный ресурс]/ Режим доступа: https://cbr.ru/develop/development_affor/strategy_fd/ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||