курсовая. курсовая ноябрь. 1. Теоретические аспекты анализа прибыли и рентабельности 5 Сущность и задачи анализа прибыли и рентабельности 5

Скачать 209.07 Kb. Скачать 209.07 Kb.

|

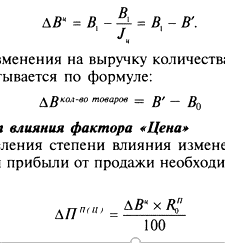

1.2 Анализ прибылиПроведение анализа прибыли организации позволяет дать оценку не только чистой, но также валовой и маржинальной прибыли. Далее уточним понятия. Валовая прибыль позволяет учесть доходы организации за вычетом прямых затрат на производство и сбыт продукции, товара или оказание услуг. Прямые затраты – это затраты, размер которых изменяется с изменением объемов производства. Маржинальная прибыль – это разность между выручкой и суммой переменных затрат. Чистая прибыль – это итоговый доход, оставшийся в компании после того, как выплачены заработная плата, налоги и другие обязательные отчисления в фонды, кредиты или лизинговые платежи, аренды и т.д. Итак, с качественной точки зрения, прибыль – это показатель положительной динамики развития бизнеса, успешности. Если смотреть с количественной точки зрения, то прибыль показывает, как соотносятся расходы и доходы. Когда ведется анализ формирования прибыли, то определяется, насколько переменные и постоянные затраты в себестоимости оказывают влияние на доход. Кроме того, рассматривается соотношение прибыли и выручки, которое определяется как операционный рычаг: чем он больше, тем сильнее динамичный рост выручки повышает прибыль. Одним из ключевых индикатором компании, и показателем достигнутого ей коммерческого успеха выступает показатель прибыли. Ориентация на максимизацию прибыли, это основная цель финансово-хозяйственной деятельности, а ключевая задача рыночной системы – умелое управление прибылью, с использованием современных методов её анализа. На практике, наиболее часто применяются факторный и статистический методы анализа прибыли. Метод факторного анализа отражает изменение абсолютных и относительных показателей: для этого, факторы систематизируются, и моделируются взаимосвязи результативных и факторных показателей. При проведении факторного анализа прибыли по составу и в динамике, принято использовать горизонтальный и вертикальный анализ. Горизонтальный анализ направлен на выявление и оценку изменений величин отчетных статей за период. Строятся аналитические таблицы, которые дополняются относительными темпами изменения абсолютных показателей. При горизонтальном анализе есть два сравнительных подхода: А) Изменение в абсолютных величинах, показывающее на сколько уровень одного периода больше или меньше предыдущего, имеет, соответственно, знаки «плюс» или «минус». Б) Изменение в относительных величинах, показывает во сколько раз изменилась некоторая величина относительно первоначального значения. Позволяя, ответить на вопрос «Как факторы изменились в течение года?» и выявить, какой оказал наибольшее влияние на прибыль. Вертикальный анализ преобразует финансовый отчет в форму, в которой значения отдельных статей представлены в виде долей общего показателя. Такое представление позволяет увидеть удельный вес каждой статьи, а переход к относительным величинам позволяет сопоставить удельные веса показателей со среднеотраслевыми. Проведение факторного анализа прибыли от реализации выполняется методом цепных подстановок. 1. Выполнение расчета влияния фактора «Выручка от продажи» Расчет влияния этого фактора нужно разложить на две части. Так как выручка от реализации является произведением количества и цены продукции, то сначала необходимо выполнить расчет влияние на прибыль от прода цены, по которой осуществлялась реализация, а затем рассчитать влияние на прибыль изменения физической массы проданной продукции. Тогда: Индекс цены = 100% * ∆Ц / 100% = Jц, где ∆Ц – прирост или снижение цены за период в %, %. Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна: В' = В1 / Jц где В' – величина выручки в сопоставимых ценах; В1 - величина выручки от продажи продукции в отчетном периоде; Jц – индекс цены. Влияние на выручку изменения цены можно рассчитать по формуле:  Расчет влияния на выручку изменения количества проданной продукции выполняется следующим образом: 1.1 Выполнение расчета влияния фактора «Цена» В целях определения величины влияния изменения цены на изменение прибыли от продажи выполняется расчет по формуле: . 1.2 Выполнение расчета фактора «Количество проданной продукции «товаров)» Влияние изменения количества проданной продукции на сумму прибыли от продажи (ПП) осуществляется по формуле:  где ∆ПП(К) – изменение прибыли от продажи под влиянием фактора «количество проданной продукции); В1 и В0 – величина выручки от реализации в отчетном и базовом периодах соответственно; ∆Вц – показатель изменения выручки под влиянием ценового фактора 9изменения цены реализации); RП0 – рентабельность продаж в базовом периоде. 2. Выполнение расчета влияния фактора «Себестоимость продаж» осуществляется следующим образом: где УС1 и УС2 – соответственно уровни себестоимости в отчетном и базисном периодах. 3. Выполнение расчета влияния фактора «Коммерческие расходы». Для расчета используется формула, аналогичная предыдущей: где УКР1 и УКР0 – соответственно уровни коммерческих расходов в отчетном и базисном периодах. 4. Выполнение расчета влияния фактора «Управленческие расходы» где УУР1 и УУР0 – соответственно уровни управленческих расходов в отчетном и базисном периодах. Далее выполняется суммирование рассчитанных изменений и делается вывод о размере влияния каждого фактора на величину рентабельности активов. |