Курсовая работа Анализ внеоборотных активов. Анализ внеоборотных активов. 1. Теоретические аспекты анализа внеоборотных активов 6 1 Сущность и классификация внеоборотных активов 6

Скачать 0.72 Mb. Скачать 0.72 Mb.

|

1.2 Сравнительная характеристика методик анализа внеоборотных активовСреди традиционных методик анализа внеоборотных активов можно выделить следующие: - метод горизонтального анализа; - метод вертикального анализа; - метод сравнительного анализа; - метод анализа финансовых коэффициентов. Целью проведения горизонтального анализа является выявление причин увеличения или снижения стоимости внеоборотных активов, исследуемых в течение нескольких отчетных периодов. Например, увеличение данной величины может говорить о желании предприятия инвестировать средства в развитие и расширение производственного потенциала, а её снижение свидетельствует о высоком уровне изношенности оборудования или ликвидации определенной части внеоборотных активов. Сущность вертикального анализа заключается в вычислении удельного веса внеоборотных активов в общем составе активов предприятия. При этом по результатам исследования могут быть сделаны следующие выводы: в том случае, если доля внеоборотных активов слишком высока, структуру бухгалтерского баланса характеризуют как «тяжелую». Данные активы труднореализуемы, вследствие чего предприятие неспособно своевременно и в полном объёме погашать свои обязательства. Изучая структуру финансовых вложений предприятия во внеоборотные активы, можно определить, какие цели оно преследует в своей деятельности. Например, если организация инвестирует преимущественно в основные средства и нематериальные активы, то оно стремится в первую очередь расширить свою производственную базу. Если же наибольший удельный вес в структуре инвестиций предприятия занимают вложения в материальные запасы или долгосрочные финансовые вложения, то предприятие рассчитывает на получение пассивного дохода за счет поступлений от сдачи имущества в аренду или от получения дивидендов. Басовский Л.Е. предполагает, что предварительный анализ внеоборотных активов на основании данных бухгалтерского баланса следует начать с изучения их состава, структуры и динамики за период не менее трёх лет. Наибольшую общую оценку структуры при этом дает коэффициент соотношения внеоборотных и оборотных активов, характеризующий степень обеспеченности внеоборотных активов собственными средствами. Дальнейшие аналитические вычисления рекомендуется проводить, опираясь на данные приложений к бухгалтерской отчетности. Определяются показатели отдачи, рентабельности, внеоборотных активов и их отдельных видов по элементам [1, 90]. Согласно мнению Беспаловой О.В. в первую очередь следует оценить удельный вес внеоборотных активов в общем составе активов организации в течение нескольких периодов, а затем уже исследовать динамику и структуру исключительно внеоборотных активов. Особое внимание следует уделить расчету показателей движения внеоборотных активов – показателей обновления, выбытия, коэффициентов годности и износа основных средств и нематериальных активов [3, 98]. Волков О.И. считает, что анализируя движение внеборотных активов, целесообразнее всего использовать коэффициентный анализ, то есть произвести расчет: - коэффициента поступления, - коэффициента выбытия, - коэффициента годности, - коэффициента износа. Помимо этого, автор рекомендует проводить факторный анализ фондоотдачи, изучающий влияние производительности труда и фондовооружённости на данный показатель [4, 65]. По мнению Даниловой Л.Г. первоначальным этапом анализа внеоборотных активов является оценка их динами и структуры за ряд лет. Оценка же эффективности их использования производится с помощью показателей отдачи, ёмкости, рентабельности и оборачиваемости [5, 455]. Савицкая Г.В. [15, 68] и Шеремет А.Д. [18, 72] делают акцент на расчете доли внеоборотных активов в общем составе имущества предприятия. Также при анализе структуры и динами внеоборотных активов необходимо произвести расчет темпов их роста и прироста. Результативность использования внеоборотных активов характеризуют показатели фондоотдачи и фондорентабельности как в целом по внеоборотным активам, так и по отдельным его элементам в виде основных средств, нематериальных активов и т.п. Мустаев Р.З. и Румянцева М.Б. предлагают внедрить в анализ внеоборотных активов методику использования накопленного потенциала, учитывающего всю деятельность предприятия к моменту проведения ее анализа. Данному показателю свойственна высокая репрезентативность, так как он очищен от влияния быстро изменяющихся случайных факторов [12, 5]. Мальцев А.Г. в качестве главной цели проведения анализа внеоборотных активов намечает изучение их динамики и объёма в общем составе имущества, степень их годности, частоты обновления и эффективности работы. Первым делом следует приступить к изучению динамики общего объёма операционных внеоборотных активов (темпов их роста в сопоставлении с темпами роста объема производства и реализации продукции и общей суммы внеоборотных активов). Обязательным по мнению автора является изучение изменения коэффициента участия внеоборотных активов в общей сумме операционных активов предприятия [9, 2]. Подытожив, можно наглядно сравнить все предложенные методики анализа внеоборотных активов и этапы их проведения в таблице 1.1. Таблица 1.1 – Показатели, характеризующие эффективность использования внеоборотных активов с позиций разных авторов

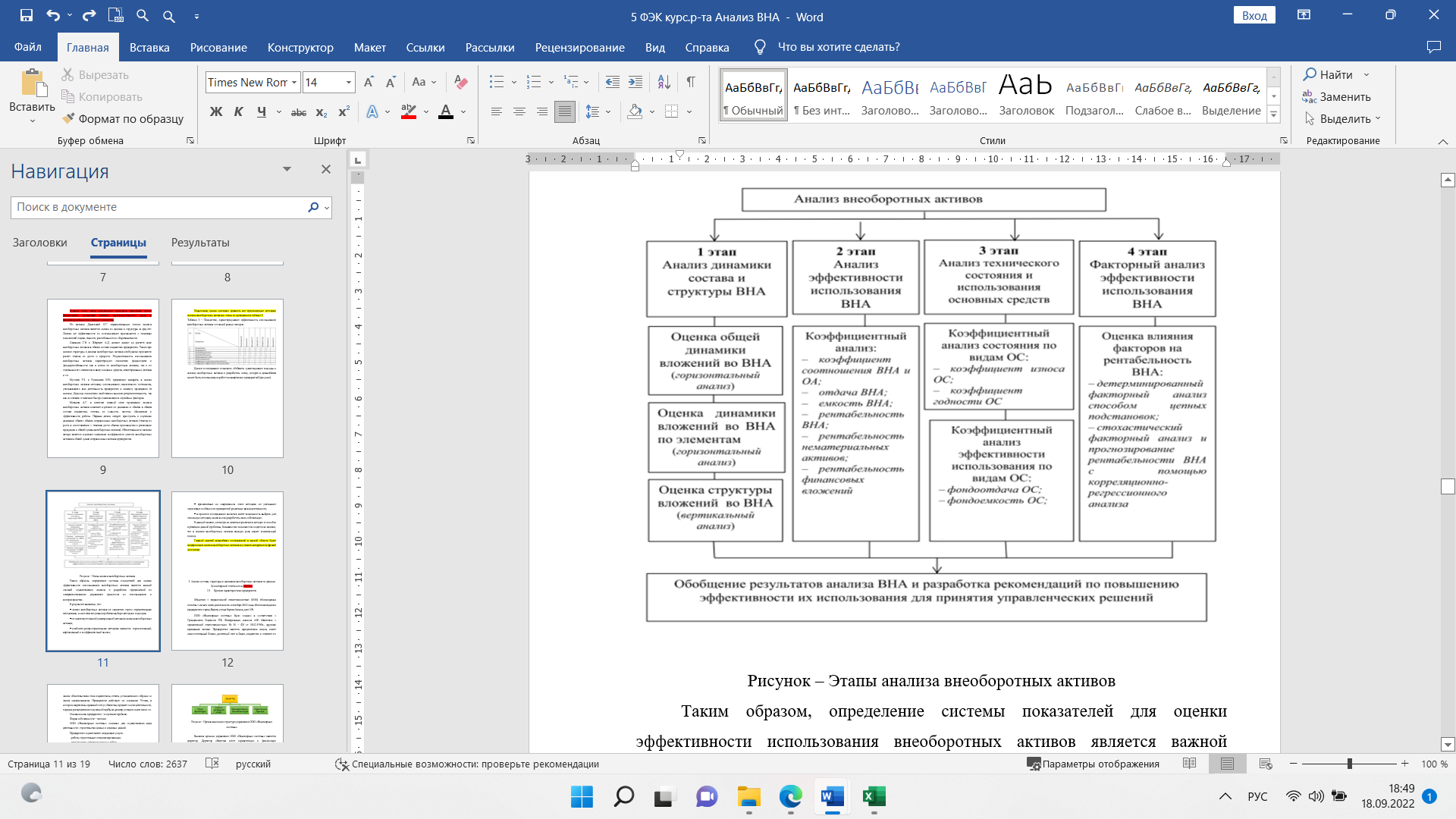

Данное исследование позволило обобщить существующие подходы к анализу вноборотных активов и разработать схему, которая в дальнейшем может быть использована в работе коммерческих предприятий (рис. 1.3). Таким образом, определение системы показателей для оценки эффективности использования внеоборотных активов является важной основой осуществления анализа и разработки предложений по совершенствованию управления процессом их использования и воспроизводства [17, 147]. В результате выявлено, что: анализ внеоборотных активов не ограничен строго определенными методиками, но все еще актуальна проблема выбора методов и подходов; не существует единой универсальной методики анализа внеоборотных активов;  Рис. 1.3 – Этапы анализа внеоборотных активов наиболее распространенными методами являются: горизонтальный, вертикальный и коэффициентный анализ; применяемые на современном этапе методики не учитывают отраслевые особенности предприятий различных видов деятельности; в процессе исследования аналитик имеет возможность выбрать уже описанную методику анализа или разработать свою собственную. В данный момент, несмотря на заметные различия в методах и способах к решению данной проблемы, большинство экономистов сходятся во мнении, что в анализе внеоборотных активов важную роль играет комплексный подход. Анализ состава, структуры и динамики внеоборотных активов по данным бухгалтерской отчетности в ООО «Инженерные системы» Краткая характеристика предприятия Общество с ограниченной ответственностью (ООО) «Инженерные системы» начало свою деятельность в октябре 2013 года. Местонахождение предприятия: город Пермь, улица Героев Хасана, дом 105. ООО «Инженерные системы» было создано в соответствии с Гражданским Кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью» № 14 – ФЗ от 08.02.1998г., другими правовыми актами. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет в банке, имущество и отвечает по своим обязательствам этим имуществом, печать установленного образца со своим наименованием. Предприятие действует на основании Устава, в котором закреплены правовой статус общества, предмет и цели деятельности, порядок распределения полученной прибыли, размер уставного капитала и т.п. Основная цель предприятия – получение прибыли. Форма собственности – частная. ООО «Инженерные системы» основано для осуществления вида деятельности: строительство жилых и нежилых зданий. Предприятие осуществляет следующие услуги: - работы строительные специализированные; - производство электромонтажных работ; - разборка и снос зданий; - монтаж наземных и подземных инженерных сетей; - демонтаж трубопровода; - строительство инженерных сооружений; - разборка и снос зданий; - производство земляных работ; - строительство автомобильных дорог и автомагистралей и прочие другие виды деятельности. Целями деятельности предприятия являются: - быстрое и качественное выполнение работ, - удовлетворение потребностей заказчика, - поддержание организации на конкурентоспособном уровне. Цель деятельности предприятия – получение прибыли. Уставный капитал составляет 20 000 руб. Предприятие осуществляет свою хозяйственную деятельность в г. Пермь и Пермском крае. Отраслевая принадлежность – строительство. Организационная структура управления предприятием относится к линейно-функциональной (рис. 2.1).  Рис. 2.1 – Организационная структура управления ООО «Инженерные системы» Высшим органом управления ООО «Инженерные системы» является директор. Директор общества несет юридическую и финансовую ответственность за предприятие. Бухгалтерия осуществляет бухгалтерский учет хозяйственных операций, ведет контроль за движением материальных и денежных ресурсов. Сметно-договорной отдел осуществляет подготовку и оформление договоров-подрядов на проведение работ с заказчиками, субподрядными и другими организациями. Производственно-технический отдел осуществляет подготовку необходимой документации на проведение работ. Инженерами данного отдела разрабатываются рабочие проекты и технологические карты на производство работ. В непосредственном подчинении директора находятся строительные бригады, которые являются ответственными за организацию работ, контроль качества работ, должностной контроль, соблюдение требований охраны труда, промышленной безопасности, электробезопасности, пожарной безопасности, производственной санитарии, несут материальную ответственность за материальные ценности, находящиеся на строительном объекте и используемые при работах. Среднесписочная численность работников предприятия составляет 10 человек. Режим работы предусмотрен односменный. Продолжительность рабочей смены 8 часов, пятидневная рабочая неделя. Для всех работников предприятия утверждены и подписаны руководителем должностные инструкции, с каждым сотрудником заключен «Трудовой договор», утверждено руководителем предприятия «Положение об оплате труда персонала». Взаимоотношение со сторонними организациями любых форм собственности оформляются в виде договоров. В ООО «Инженерные системы» ведется бухгалтерский и налоговый учет в соответствии с действующим законодательством РФ. Бухгалтерский учет автоматизирован при использовании программы автоматизации бухгалтерского учёта «1С: Бухгалтерия 8.3». В целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризация материальных ценностей и финансовых обязательств предприятия проводится один раз в год в четвертом квартале. По данным отчета о финансовых результатах в таблице 2.1 проведем расчет основных финансовых показателей деятельности предприятия. Таблица 2.1 – Основные финансовые показатели деятельности ООО «Инженерные системы»

Итак, на предприятии за период с 2019 г. по 2021 г. наблюдается рост выручки от продаж на 40165 тыс. руб. (187,5%), себестоимость продаж увеличилась на 22208 тыс. руб. (99,4%). Такая ситуация привела к росту валовой прибыли на 17957 тыс. руб. (1966,8%). По итогам работы предприятия чистая прибыль увеличилась на 1531 тыс. руб. (478,4%). Рост себестоимости продаж меньшими темпами по сравнению с выручкой повлиял на рост рентабельности продаж. В 2019 г. рентабельность продаж имела отрицательный показатель, а уже в 2020 г. – 24,1%, в 2021 г. – 27,7%, это является положительным фактором в деятельности предприятия. Показатель рентабельность производства в 2019 г. имел отрицательный показатель, в 2020 г. – 31,7%, в 2021г. – 38,3%. Таким образом, на каждый затраченный рубль затрат предприятие получило в 2020 г. 31,7 коп. чистой прибыли, в 2021г. – 38,3 коп. Прослеживается тенденция к росту показателя на 42,3%. Проведенный анализ показывает, что на данный момент ООО «Инженерные системы» демонстрирует рост эффективности деятельности: опережение темпов роста чистой прибыли над темпами роста выручки от продаж и себестоимости от продаж, рост рентабельности продаж и рентабельности производства. Анализ состава, структуры и динамики внеоборотных активов Одной из основных форм бухгалтерской отчетности ООО «Инженерные системы» для проведения анализа является бухгалтерский баланс (приложение). Первоначальным при анализе внеоборотных активов является определение структуры и динамики активов. Динамику и структуру внеоборотных активов представим в таблице 2.2 и диаграмме (рис. 2.2). Таблица 2.2 – Динамика и структура внеоборотных активов ООО «Инженерные системы» за 2019 – 2021 годы

По данным таблицы, внеоборотные активы уменьшились на 3067 тыс. руб. или 39,1%. В группе внеоборотных активов ООО «Инженерные системы» состоят только основные средства, из удельный вес составляет 100%.  Рис. 2.2 – Динамика внеоборотных активов ООО «Инженерные системы» за 2019 – 2021 годы Снижение стоимости основных средств произошло по причине их реализации, износа. Далее проведем анализ эффективности использования внеоборотных активов (таблица 2.3). Такой анализ даёт возможность охарактеризовать работу предприятия, а также рассчитать отклонения в сравнении с базисными периодами. Таблица 2.3 – Показатели эффективности использования внеоборотных активов ООО «Инженерные системы» за 2019 – 2021 годы

Таким образом, внеоборотные активы являются разновидностью имущества ООО «Инженерные системы». Эффективность использования внеоборотных активов играет важную роль для нормального функционирования и воздействует на эффективность работы ООО «Инженерные системы» в целом. Фондоотдача за исследуемый период 2019 год по 2021 год выросла на 10,2 (372,3%) и коэффициент достиг 12,9 пункта, рост вызван сильным увеличением выручки на 40165 тыс. руб. (187,5%) по отношению к 2019 г. Так если по полученным расчетам показатель фондоотдчи увеличивается, то можно говорить об эффективности их использования в ООО «Инженерные системы». По нормативным значениям, если фондоотдача (Фо) > 1, то основные средства используются эффективно. Коэффициент фондоемкости снизился на 0,3 (78,8%) и достиг 0,1 пункта в 2021 г., а снижение фондоемкости свидетельствует о повышении эффективности использования основных средств. Наблюдается значительный рост рентабельности основных средств на 29,5%, вызванный подъемом величины чистой прибыли, которая увеличилась на 1531 тыс. руб. (478,4%). При увеличении данного показателя, принято считать, что основные средства используются эффективно. Показатель фондовооруженности снизился на 45,2%. Производительность труда имеет тенденцию к росту на 158,7%. Так как рост производительности труда опережает рост фондовооруженности труда, то это является положительным моментом в работе предприятия. По рассчитанным показателям исследуемого предприятия можно сделать вывод, что основные средства в составе внеоборотных активах ООО «Инженерные системы» используются эффективно, а эффективность использования основных средств играет важное значение для развития деятельности ООО «Инженерные системы». Так как увеличивается экономический потенциал и возможности, повышается технический уровень деятельности, увеличиваются темпы роста производительности труда и улучшается качество специализированных строительных работ. Коэффициент оборачиваемости внеоборотных активов показывает скорость оборота немобильных активов за анализируемый период. В данном случае он увеличился на 10,2, что является положительной тенденцией. Увеличение данного коэффициента означает насколько правильно ООО «Инженерные системы» применяет имеющиеся у нее ресурсы. Показатель рентабельности внеоборотных активов означает, что средства организация использует эффективно. Период оборота внеоборотных активов показывает, чем ниже соответствующий показатель, тем более эффективным оценивается управление бизнесом. Также выявлено, что снижается доля внеоборотных активов в структуре активов (в 219 г. – 55,0%, в 2020 г. – 38,4%, в 2021 г. – 10,4%). Большое значение имеет анализ технического состояния основных средств. Для этого рассчитываются следующие показатели технического состояния основных фондов: коэффициент износа; коэффициент годности. Анализ технического состояния основных средств представлен в таблице 2.4. Таблица 2.4 – Анализ технического состояния основных средств в ООО «Инженерные системы» за период с 2019 – 2021 годы

Данные, представленные в таблице, показывают, что коэффициент износа менее 50% и составлял в 2019 году 33,3%, в 2021 году 36,0%, в 2021 году 33,6%. Коэффициент годности при этом имеет тенденцию к снижению показателя на 0,4%, что считается отрицательным в деятельности предприятия. Рекомендации по повышению эффективности использования внеоборотных активов Подсчитаем резервы увеличения фондоотдачи и фондорентабельности основных средств. Определяем резервы роста фондоотдачи – это увеличение объема производства продукции и сокращение среднегодовых остатков основных средств (ОПФ): Резерв роста фондоотдачи = {(61591 + 40165) / (4769 + 2480 - 3853)} – 61591 / 4769 = 17,05 руб. Определение резерва роста фондорентабельности: Рентабельность = 17044 / 61591 х 100% = 27,7%. Резерв роста фондорентабельности = 17,05 х 27,7 = 472 руб. Следует отметить, что в условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п. К мероприятиям по повышению эффективности использования внеоборотных активов можно отнести поддерживание положительной тенденции таких показателей, как: - снижение фондоемкости, - повышение фондоотдачи. Повышение фондоотдачи свидетельствует о повышении эффективности использования основных средств. Снижение фондоемкости показывает, что происходит увеличение мощности при оказании специализированных строительных работ, а также увеличение эффективности использования основных средств. Основные резервы увеличения фондоотдачи: 1. Увеличение времени работы оборудования: ввод в действие оборудования; повышение коэффициента сменности; ликвидация внутрисменных простоев: сокращение времени нахождения оборудования в ремонте. 2. Оптимальная загрузка техники: ускорение сроков достижения проектной производительности техники; обеспечение соответствия мощностей отдельных участков; ускорение сроков достижения проектной производительности техники; скоростные методы работы, научная организация труда и производства. Техническое совершенствование производственных основных средств: реконструкция на базе новой техники; развитие рационализаторской деятельности; использование прогрессивных технологических процессов; модернизация оборудования. Внеоборотные активы требуют инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал и частично заемные средства. Поддержание положительной динамики данных показателей играет благоприятную роль в увеличении чистой прибыли и росте общей рентабельности деятельности ООО «Инженерные системы». | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Автор

Автор