пм 09. курсовая 2.00. 1. Уставный капитал(складочный капитал, уставный фонд, вклады товарищей)

Скачать 88.49 Kb. Скачать 88.49 Kb.

|

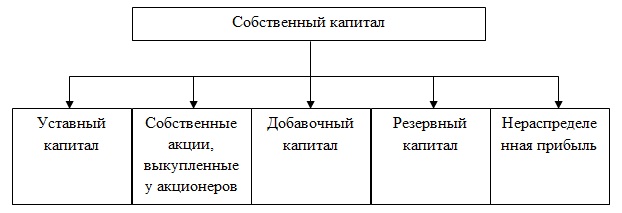

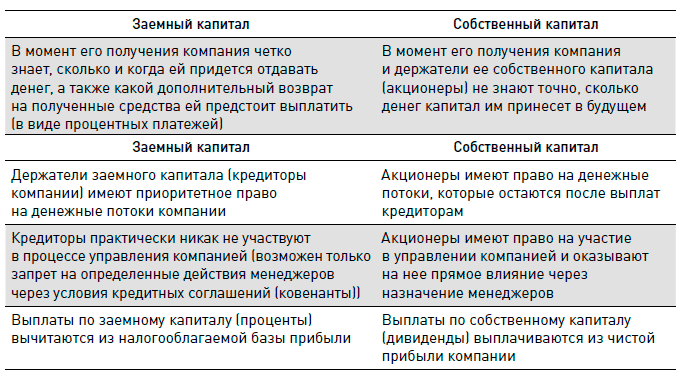

Введение В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Основная проблема для каждого предприятия, которую необходимо определить – это достаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста. Цель работы состоит в изучении теоретических основ управления собственным и заемным капиталами на предприятии, и применение полученных знаний на практике, а также в разработке предложений по совершенствованию системы управления капиталами предприятия. Задачи исследования: Раскрыть понятие сущности капиталов, его видов. Определить место и роль капитала в хозяйственной деятельности организации, исследовать политику привлечения заемных средств Анализ формирования и использования заемного и собственного капитала в организации. Оценка эффективности использования заемных и собственных средств предприятием. Предметом исследования является заемный и собственный капиталы и их влияние на финансовое состояние предприятия. Объектом исследования является : 1.1 Понятие собственного и заемного капитала. Собственный капита́л — раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу. Он может уменьшаться или увеличиваться в зависимости от дополнительных инвестиций в компанию (эмиссионный доход при выпуске акций, безвозмездно полученные ценности и прочее) и результатов собственной деятельности (чистый доход за период, переоценка основных средств и прочее). В случае акционерного общества собственный капитал также называют акционерным капиталом, а в случае некоммерческих организаций (в том числе «Фонда Викимедиа») — чистыми активами (англ. net assets)[1]. Однако на практике такие понятия, как net assets, net worth («чистые активы»), shareholders’ equity / funds / capital («собственный капитал»), другие аналогичные зачастую используются как синонимы. Чистыми акти́вами является разность совокупных активов (валюты баланса) и совокупных обязательств. Например, в отчётности прибыльной компании, составленной по МСФО, чистые активы будут превышением рыночной стоимости активов над непогашенной задолженностью. То есть: если бы такая компания решила продать всю собственность и из этих денег рассчитаться по всем своим обязательствам, то сумма, оставшаяся у неё на руках (или сальдо по счёту «денежные средства и их эквиваленты»), и была бы тем, что доступно к распределению между акционерами. После того, как компания выплатит и это остаточное требование, её счета придут к нулевому (или ликвидационному) балансу. Заемный капита́л — капитал, полученный в виде долгового обязательства. В отличие от собственного капитала, имеет конечный срок и подлежит безоговорочному возврату. Обычно предусматривается периодическое начисление процентов в пользу кредитора. Заемный капитал подразделяется на краткосрочный (до одного года) и долгосрочный. Как правило, во время развития компания сталкивается со следующими видами заемного капитала (перечислены в порядке привлечения): векселя лизинг банковские кредиты синдицированные кредиты облигации кредитные ноты . 1.2 Сущность, понятие, классификация и методы оценки капитала. Капитал – это часть финансовых ресурсов, задействованных организацией в оборот и приносящих доход с этого оборота. Термин "капитал" происходит от латинского "саpitalis", что означает основной, главный. В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот. Управление капиталом предприятия направлено на решение следующих основных задач: 1. формирование достаточного объема капитала, обеспечивающего необходимые темпы экономического развития предприятия. 2.Оптимизация распределения сформированного капитала по видам деятельности и направлениям использования 3.Обеспечение условий достижения максимальной доходности капитала при предусматриваемом уровне финансового риска. 4.Обеспечение минимизации финансового риска, связанного с использованием капитала, при предусматриваемом уровне его доходности. 5.Обеспечение постоянного финансового равновесия предприятия в процессе его развития. 6. Обеспечение достаточного уровня финансового контроля над предприятием со стороны его учредителей. 7.Обеспечение достаточной финансовой гибкости предприятия. 8.Оптимизация оборота капитала. 9.Обеспечение своевременного реинвестирования капитала. 1.3 Структура капитала. Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»]. Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис 2)  Уставный капитал коммерческой организации представляет собой определенную сумму активов, как правило, денежных средств, сформированных инвесторами и собственниками для организации функционирования предприятия в соответствующими нормами гражданского законодательства. Добавочный капитал коммерческой организации представляет собой отдельную часть собственного капитала, сформированную учредителями организации, отражающий совокупную собственность всех участников предприятия. Резервный капитал представляет собой величину капитала, сформированного за счет чистой прибыли компании и предназначенную для покрытия различных убытков, по сути, данный вид капитала можно в какой-то мере назвать страховым. Нераспределенная прибыль – представляет собой часть капитала, сформированную по итогам отчетного периода за счет чистой прибыли компании. Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг сторонними организациями для осуществления целей его деятельности, а также извлечения прибыли. Структуру заемного капитала можно представить следующим образом (рис 3)  Под долгосрочным заемным капиталом понимаются привлеченные займы и кредиты на срок более 1 года, которые используются для финансирования текущей деятельности организации. Под кароткосрочным капиталом предприятия понимается: займы и кредиты сроком менее 1 года, кредиторская задолженность. Таким образом, заемный капитал это вид капитала, который был получен в форме долгового обязательства, подлежит неприменному возврату и обладает конечным сроком. Как правило, предусматриваются переодические платежи в пользу кредитора. Примером заемного капитала могкт служить облигации, кредиторская задолженность, банковский кредит, небанковские займы и так далее. 1.4 Различия между собственным и заемным капиталами. Давайте сначала разберемся, что же представляет собой заемный капитал. Когда компания получает финансирование, обычно подразумевается, что эти средства в будущем компания планирует вернуть тем, кто эти средства ей дал. В этом случае может быть два вида обязательств по возврату капитала: • деньги, которые надо вернуть в обязательном порядке (заемный капитал); • деньги, которые надо вернуть, но потом и неизвестно сколько (собственный капитал). У заемного капитала есть несколько основных отличий от собственного:  Итак, два вида капитала имеют для их держателей и для компаний разные плюсы и минусы. Собственный капитал дает меньше гарантий возврата, но больше возможностей для контроля деятельности компании, а также больший потенциальный рост возврата. Заемный капитал фиксирует сроки и размер возврата, но не дает такого же контроля работы компании. Итак, два вида капитала имеют для их держателей и для компаний разные плюсы и минусы. Собственный капитал дает меньше гарантий возврата, но больше возможностей для контроля деятельности компании, а также больший потенциальный рост возврата. Заемный капитал фиксирует сроки и размер возврата, но не дает такого же контроля работы компании.В мире также существует и множество гибридных видов капитала, которые несут в себе черты и собственного, и заемного. Ключевое отличие собственного и заемного капитала – это разный уровень риска и разный порядок налогообложения. Из-за того, что денежные потоки кредиторам имеют приоритет над потоками акционерам, а также из-за того, что процентные платежи по займам можно вычитать из налогооблагаемой прибыли, для компаний наиболее дешевым источником капитала будет являться заемный. Объем, доступность и процедуры получения займов различаются в зависимости от вида заемного капитала. Далее мы рассмотрим основные виды заемного капитала примерно в том порядке, в каком с ними обычно сталкивается компания в процессе своего развития: • векселя (Notes); • лизинг (Leasing); • банковские кредиты (Bank Loans); • синдицированные кредиты (Syndicated Loans); • облигации (Bonds); • кредитные ноты (CLN: Credit-Linked Notes); • секьюритизированные активы (Asset-Backed Securities).\

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||