инорматика. 1. Ввод остатков по регистрам на начало ведения учёта

Скачать 2.31 Mb. Скачать 2.31 Mb.

|

|

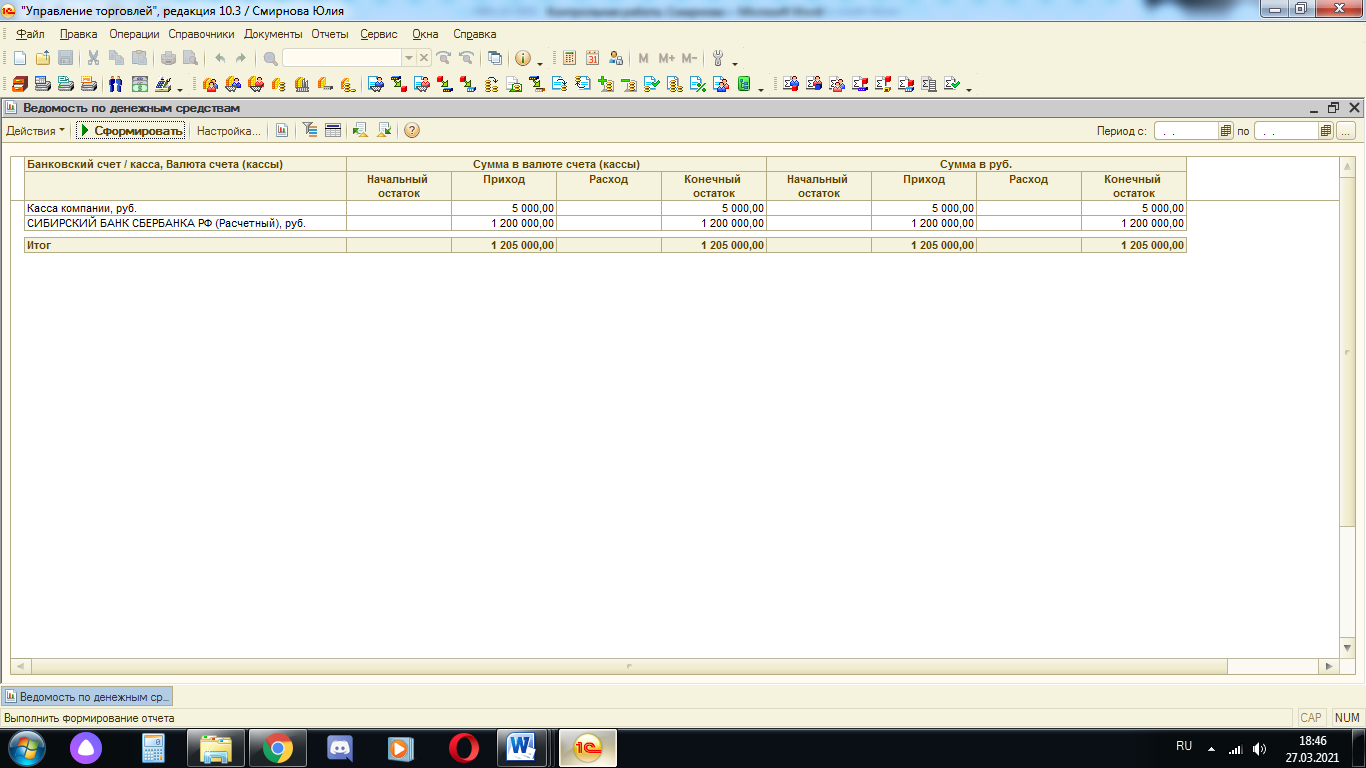

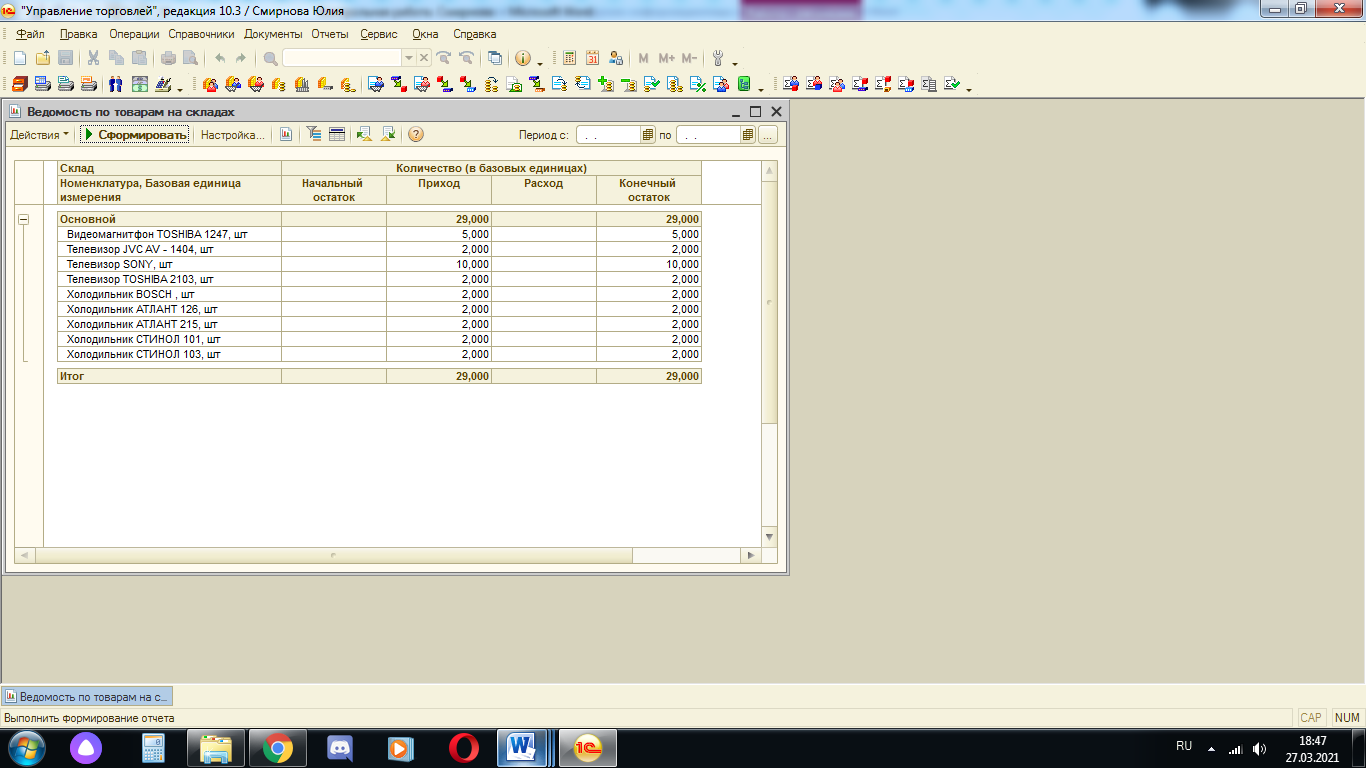

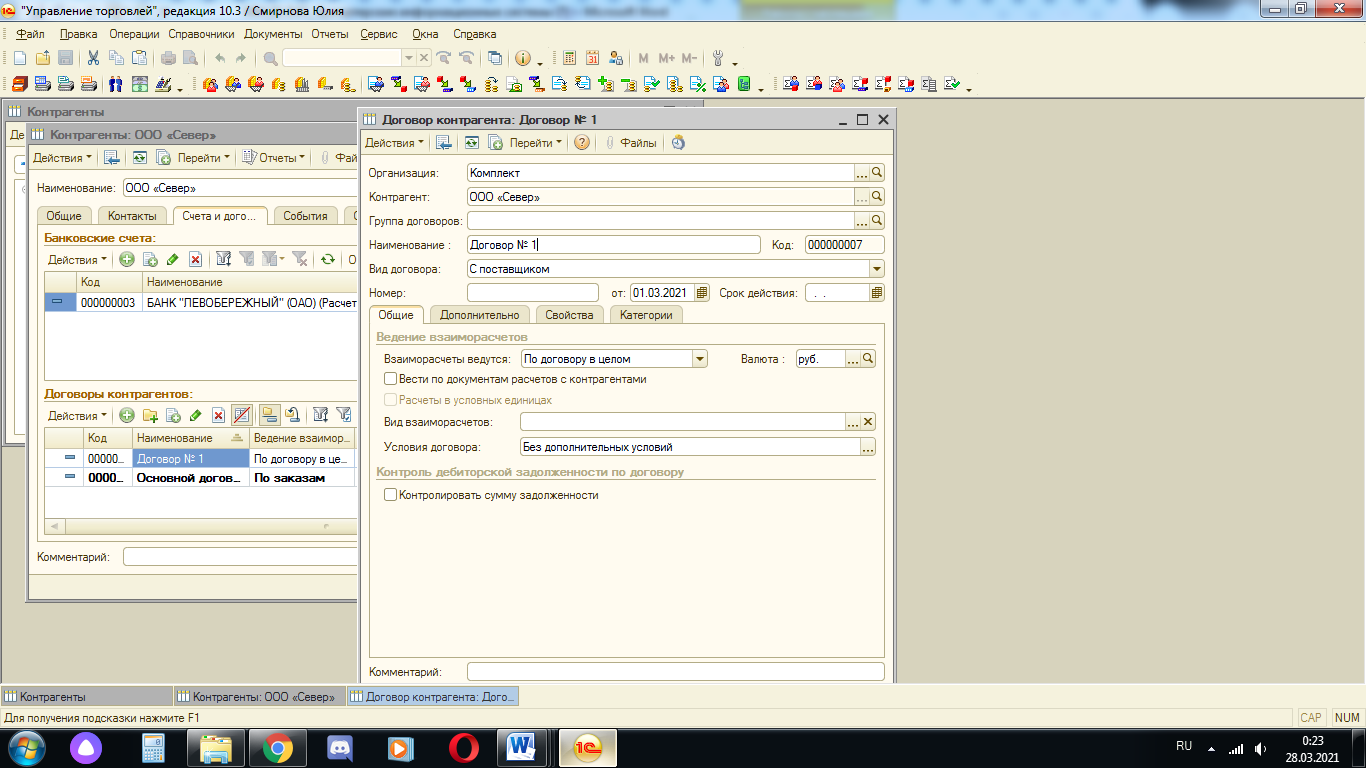

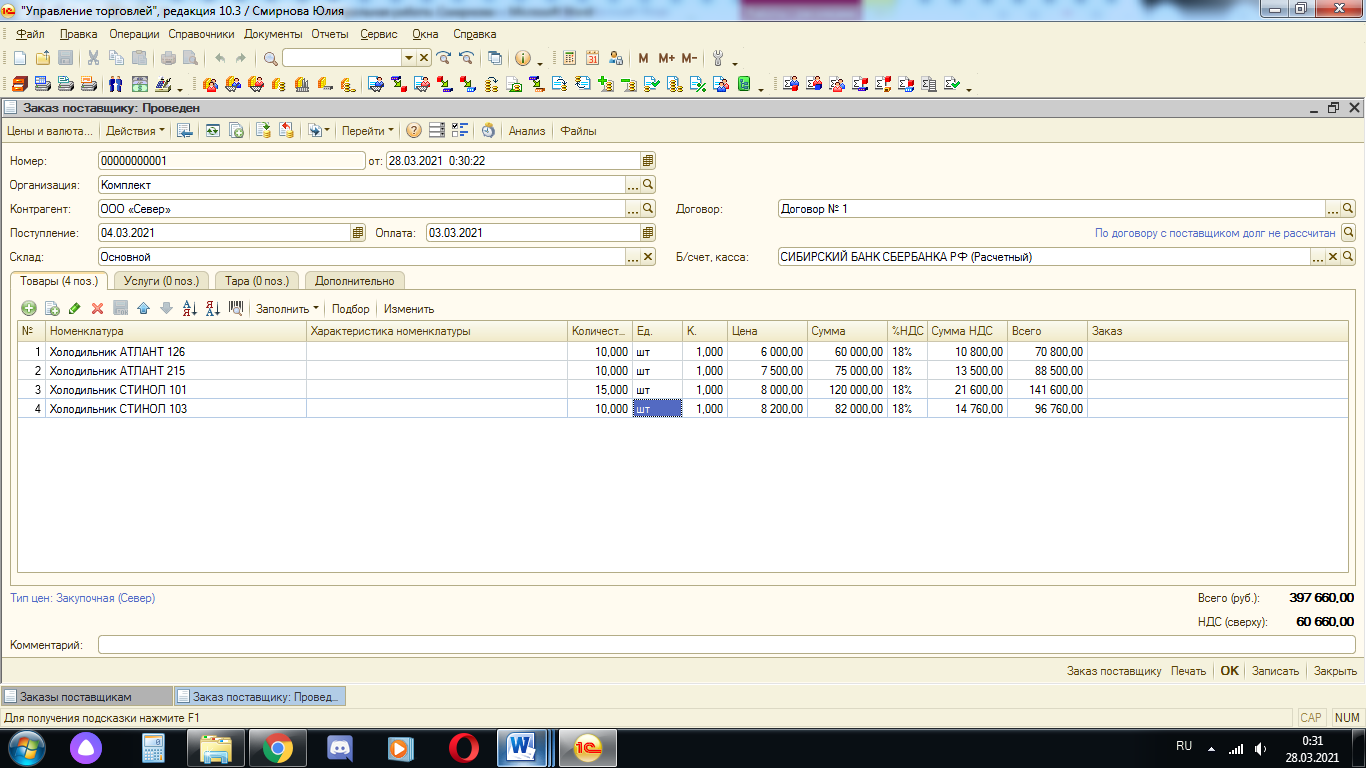

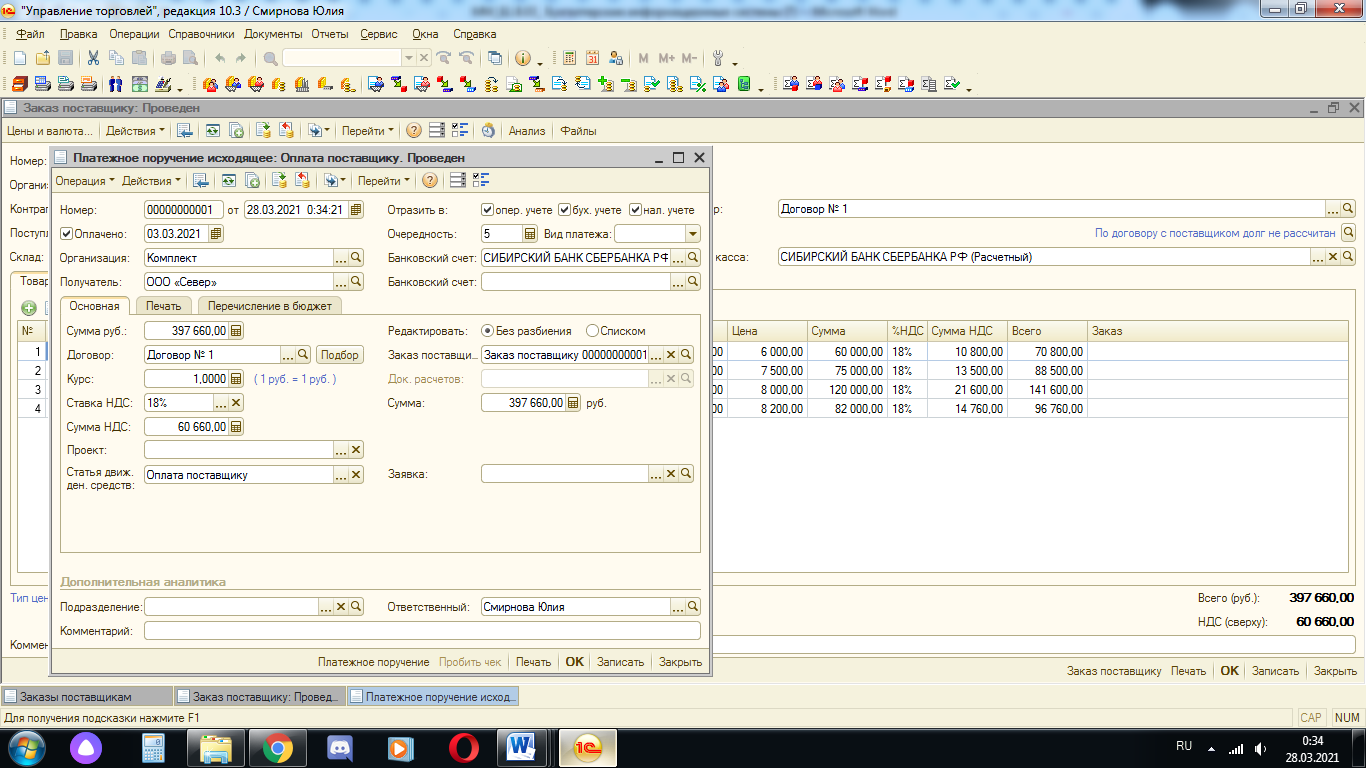

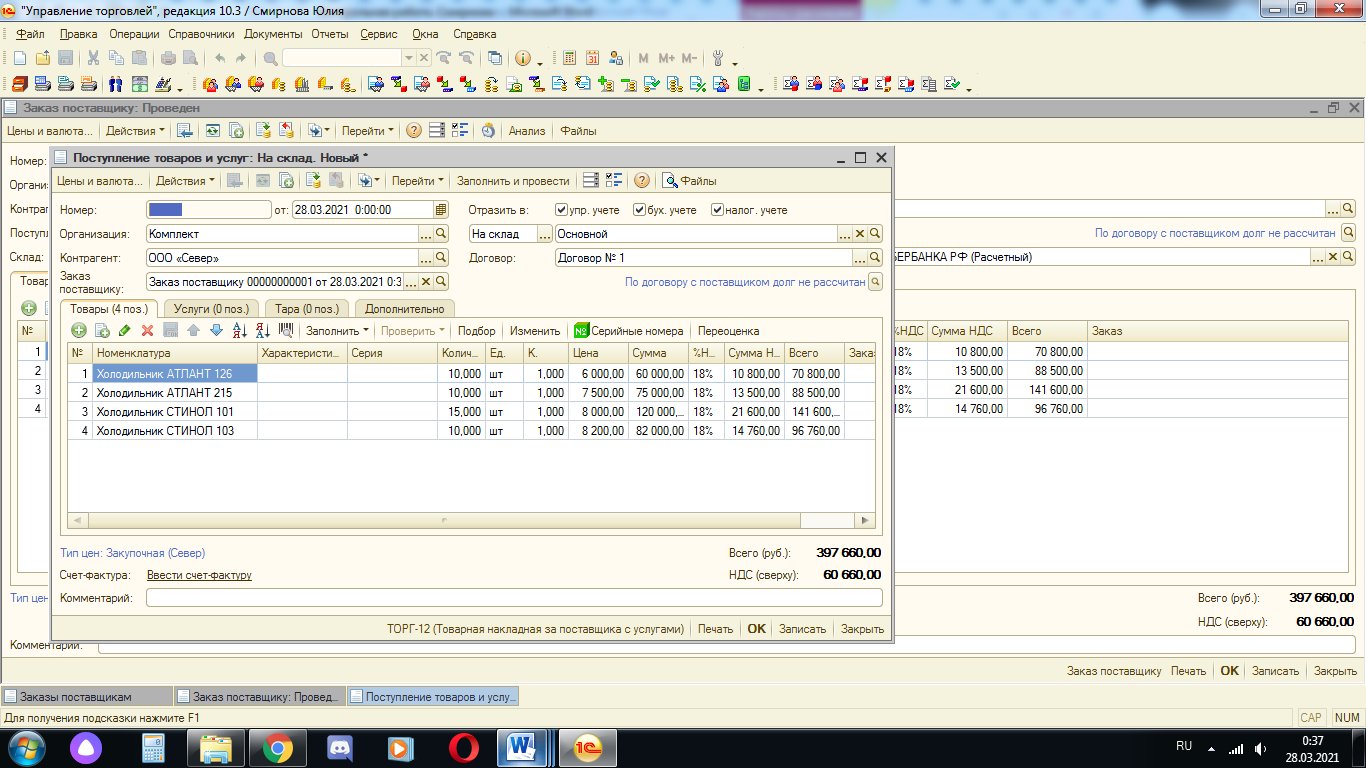

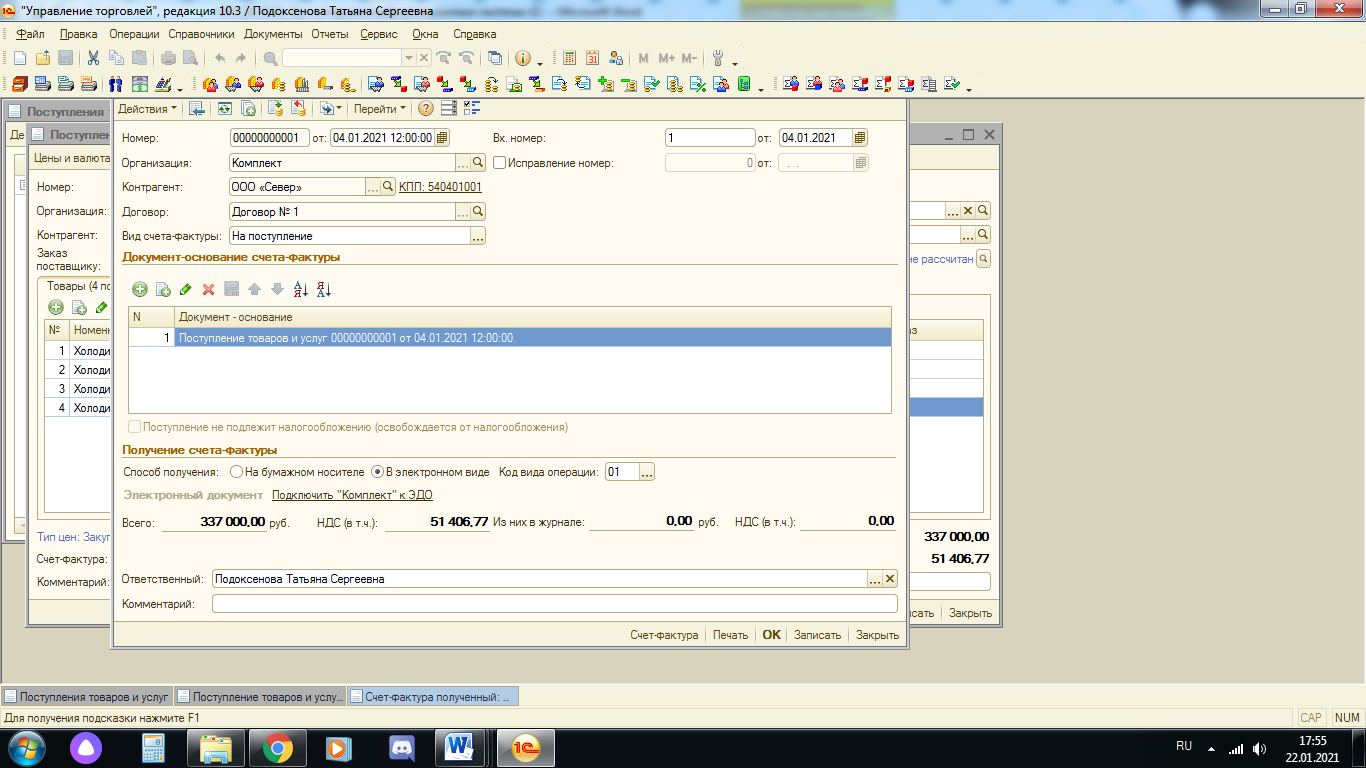

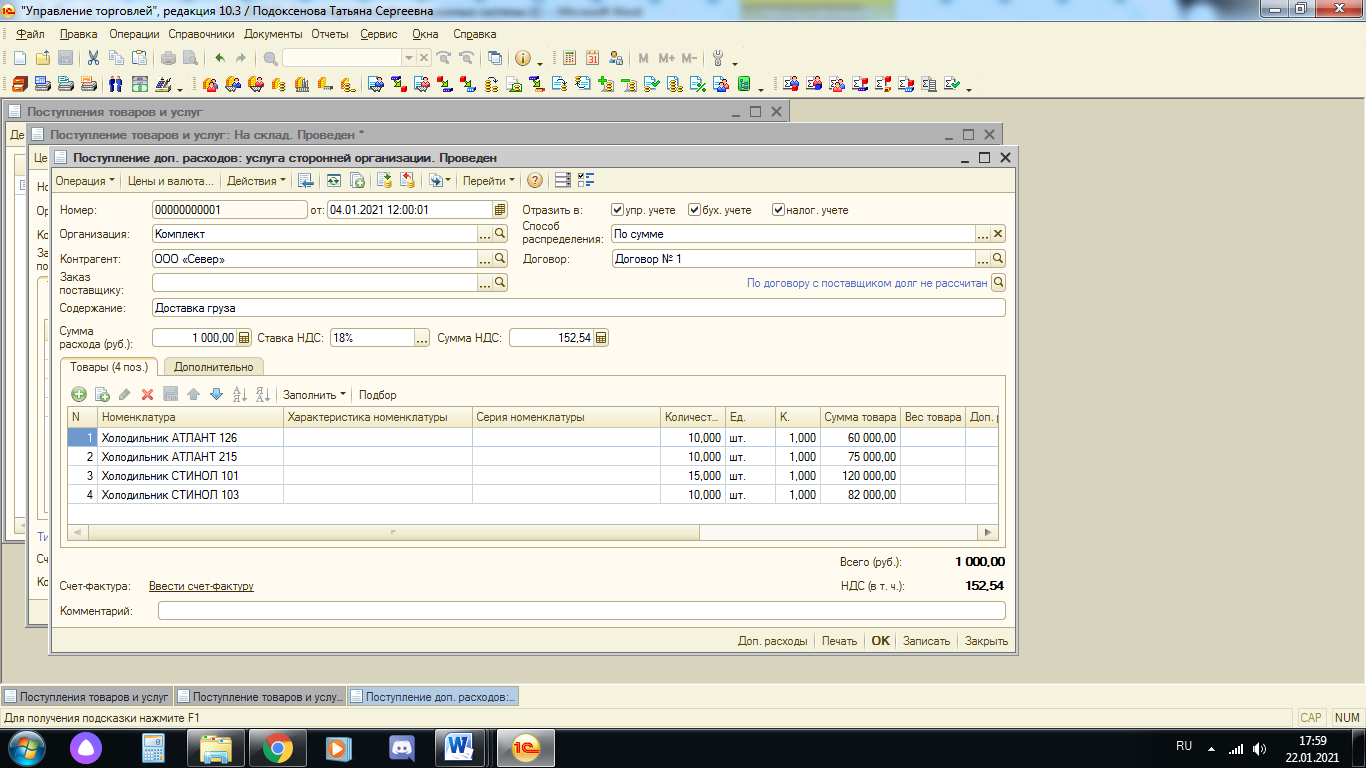

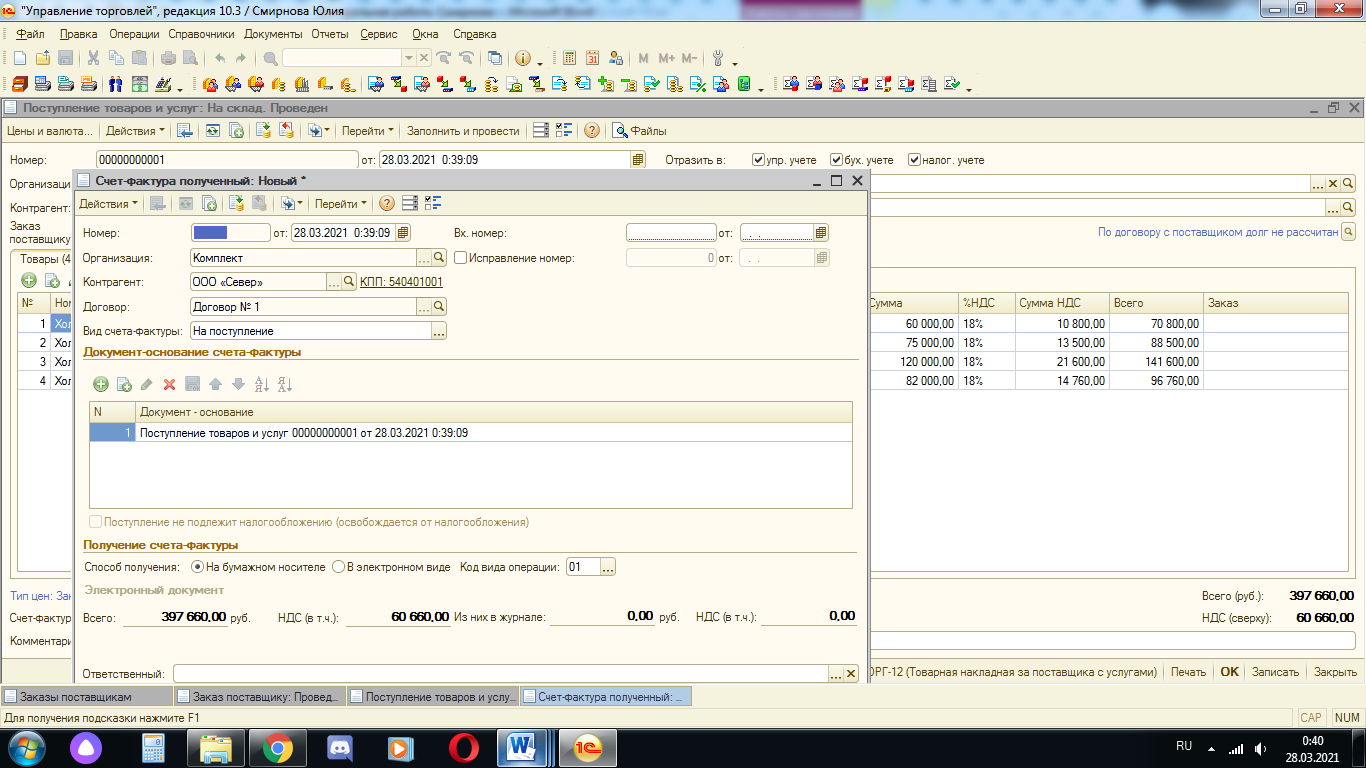

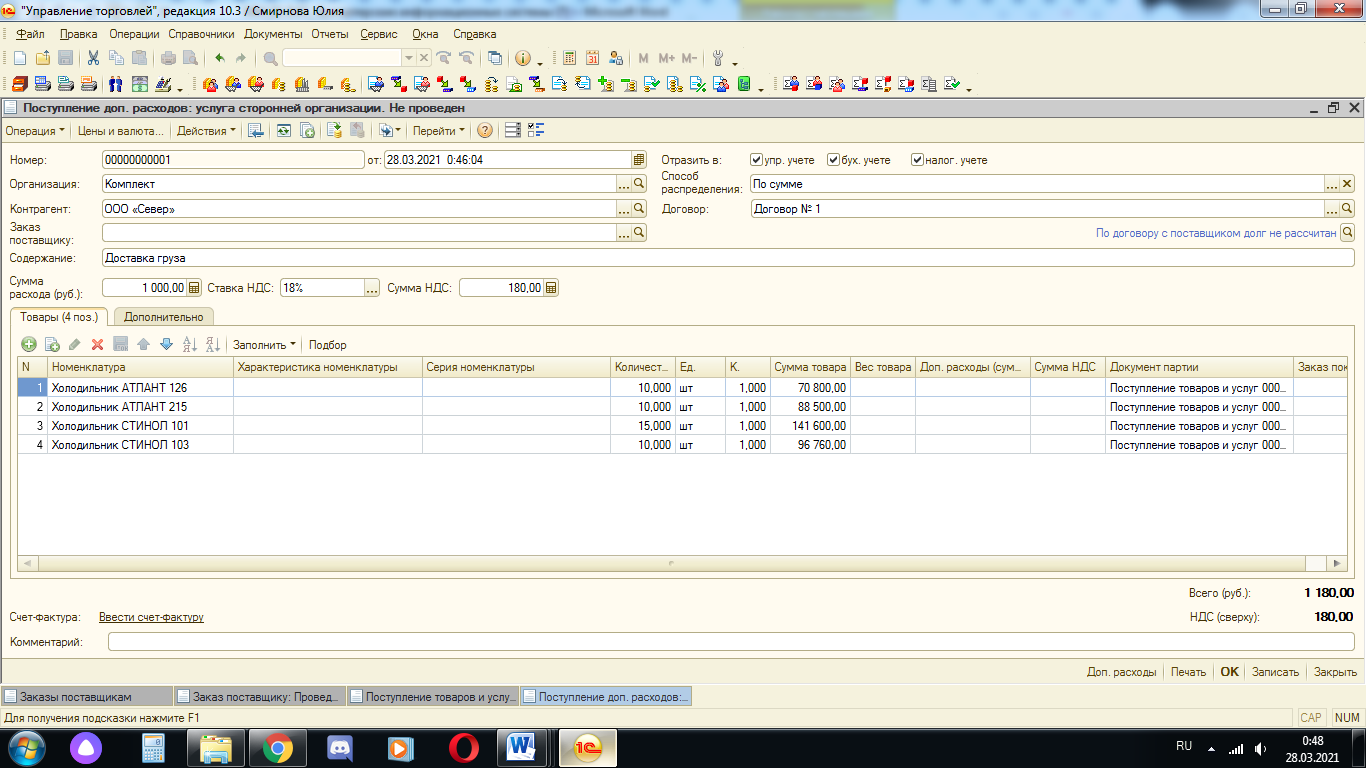

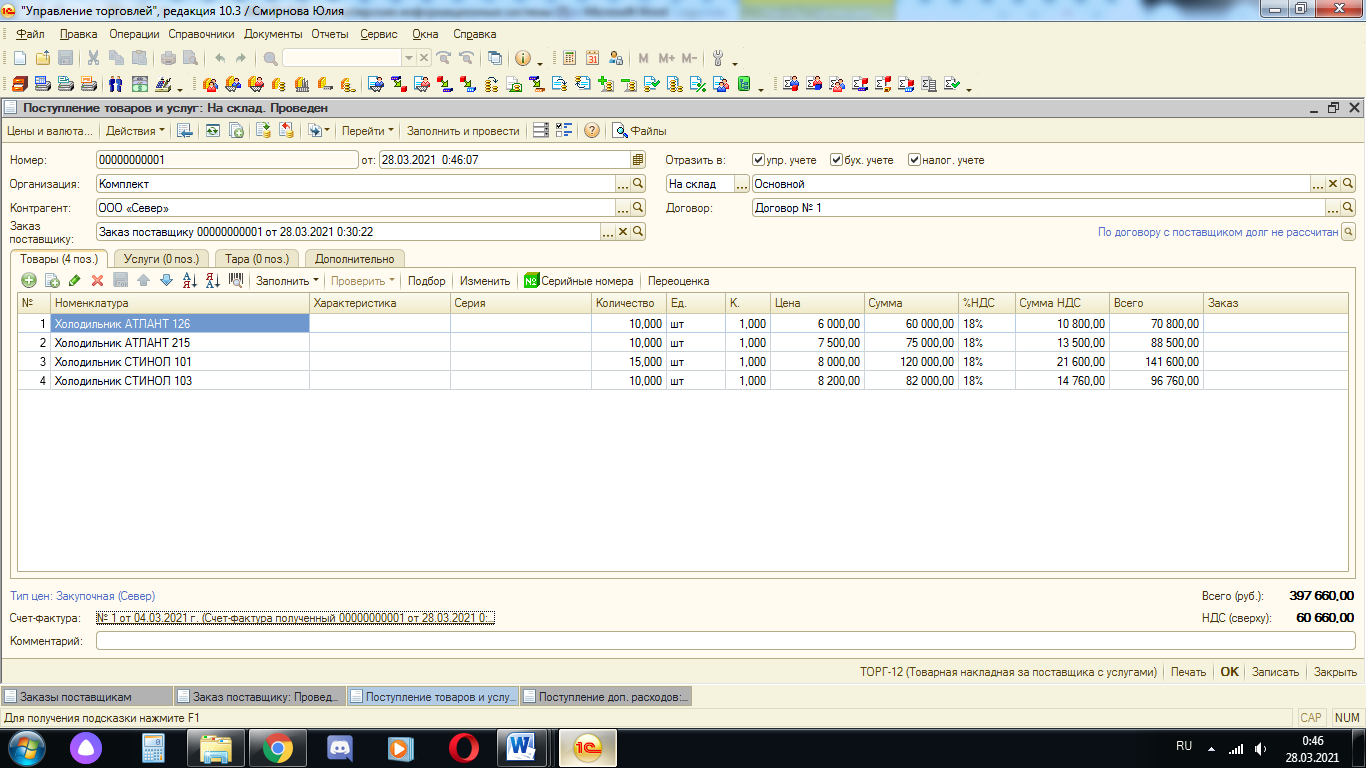

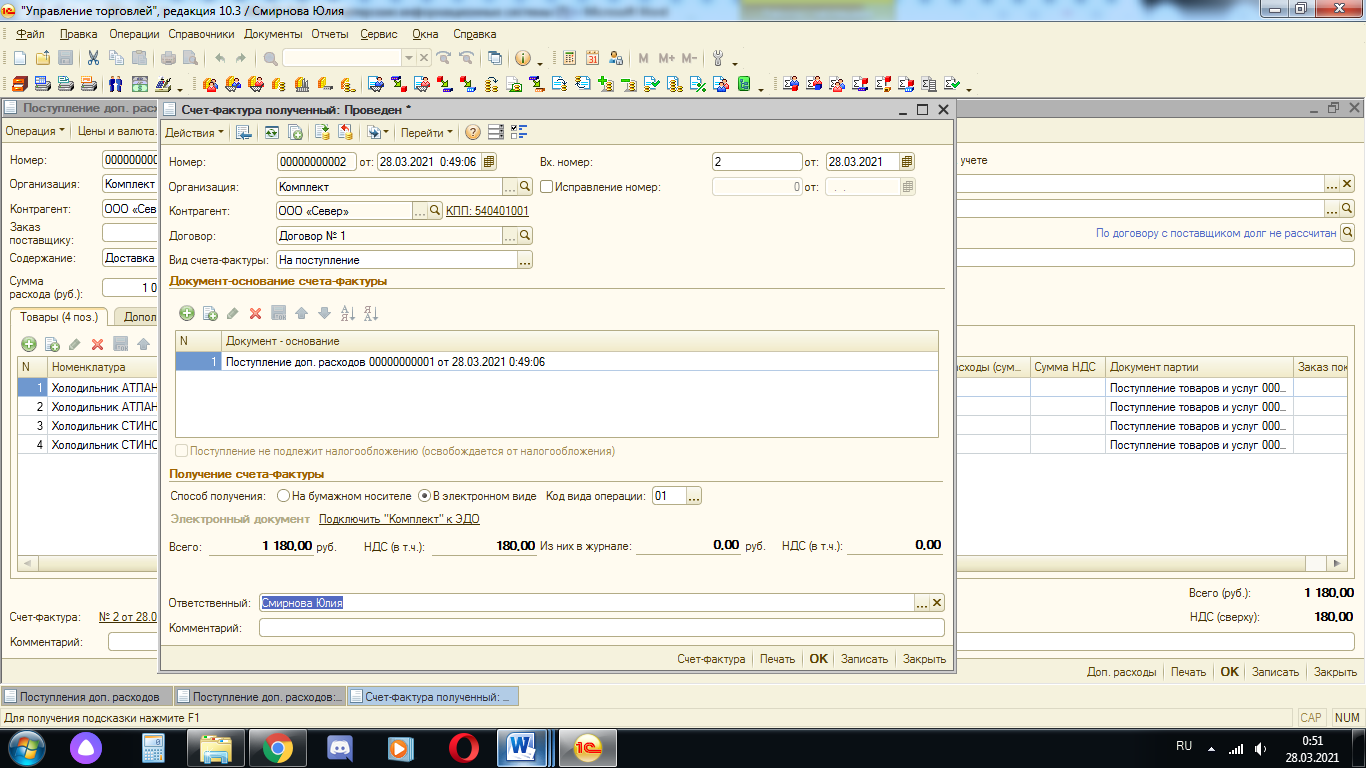

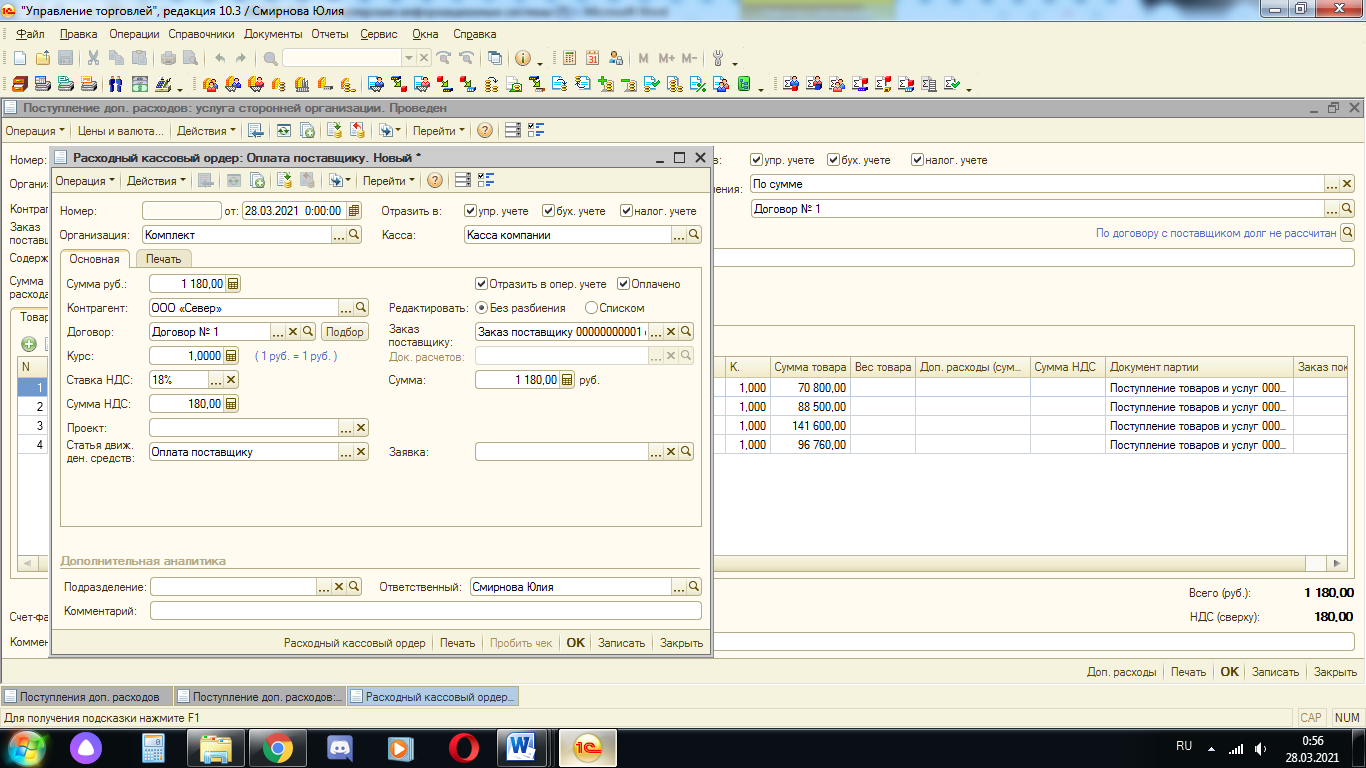

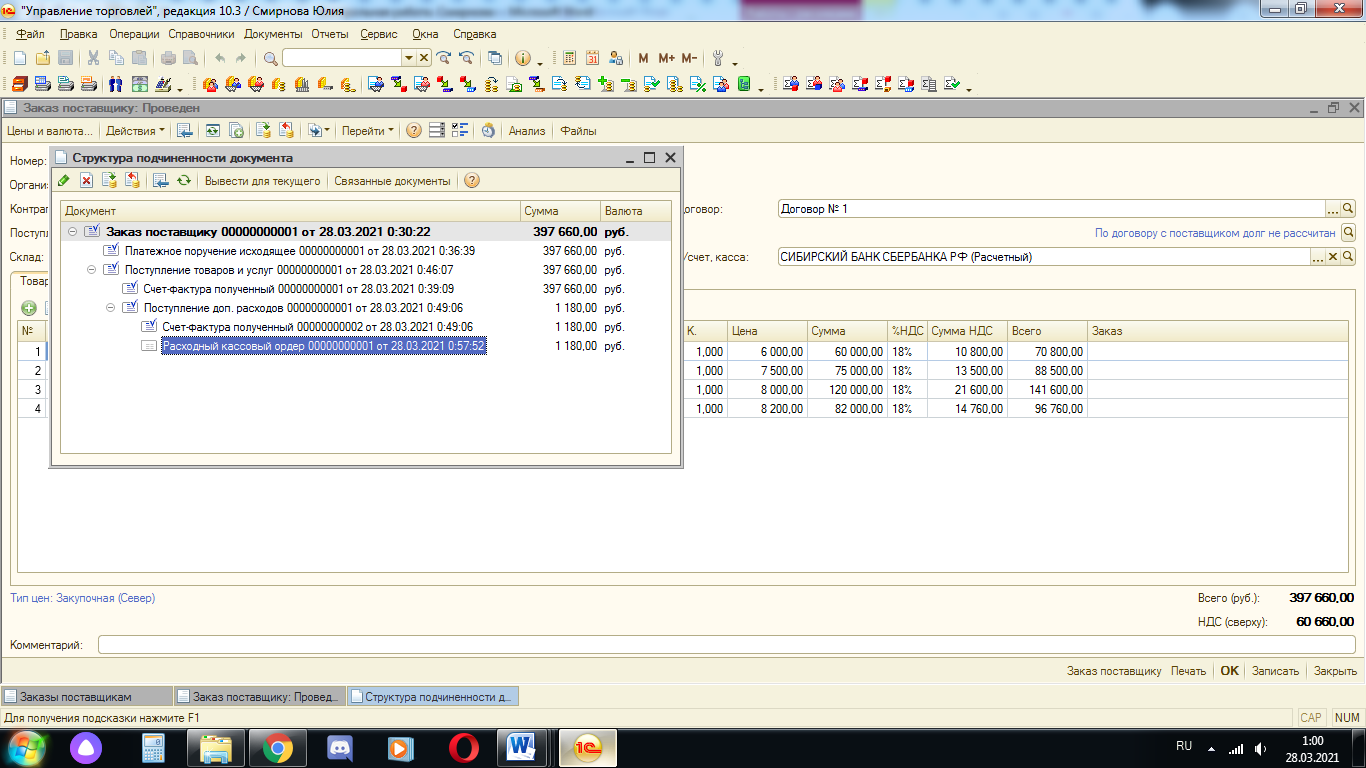

Содержание 1. Ввод остатков по регистрам на начало ведения учёта.....................................3 2. Управление информационными ресурсами предприятия...............................6 Задача.....................................................................................................................8 Список использованной литературы...................................................................18 7.Особенности корпоративных систем, требования, тенденцииОтличительной особенностью КИС является комплексность, взаимосвязь автоматизируемых бизнес-процессов планирования, контроля, учета и анализа деятельности предприятия. Система обладает открытостью и гибкостью компонентной архитектуры, состоит из ряда интегрированных модулей, объединенных в контуры (подсистемы) управления. Методы планирования и контроля выполнения производственных и снабженческих заказов во взаимосвязи с задачами сбыта, методы контроля затрат на продукт, функции регистрации выполнения заказов и контроля качества технологических процессов и продукции обеспечивают: 1. увеличение объема производства (объема продаж); 2. сокращение материальных запасов и незавершенного производства (оборотных средств); 3. снижение издержек производства (себестоимости); 4. повышение фондоотдачи технологического оборудования (рентабельности капитала) и сглаживание нагрузки производственных мощностей; 5. повышение качества продукции и уменьшение брака; и т.п. Требования к корпоративным информационным системам. - производительность и пропускная способность; - уровень и возможности масштабирования; - надежность и безотказность работы; - безопасность; - стоимость установки, сопровождения и развития. более развернуто это можно описать так: 1. КИС создается на длительный срок эксплуатации, поэтому, как любая информационная система с продолжительным циклом жизни, она должна удовлетворять очевидному требованию: информационная среда должна быть гибкой, легко модифицируемой, расширяемой, простой в управлении и сопровождении. 2. КИС должна быть открытой и постоянно пополняться свежей информацией, идеями и т.д. из внешних источников. 3. КИС должна базироваться на централизованной сетевой базе данных, способствующей внутренней структуризации корпоративного информационного ресурса. В свою очередь, сетевые средства телекоммуникаций должны обеспечивать всем структурным подразделениям быстрый и эффективный распределенный доступ к корпоративному хранилищу данных. 4. Логическая модель данных должна обеспечивать всестороннюю структуризацию, упорядочивание и классификацию сохраняемой в базе данных информации, для чего разработчики КИС должны использовать самые разные групповые и семантические классификационные признаки, например, принадлежность информации подразделению, пользователю, другим содержательным атрибутам. 5. Корпоративный банк данных должен обслуживаться дистанционно средствами распределенного административного интерфейса КИС. Это позволяет, с одной стороны, сохранить локальный характер управления информацией, с другой стороны, направить кооперативные усилия всего коллектива на формирование единого непротиворечивого информационного ресурса. 6. КИС включает механизмы обратной связи, которые обеспечивают резонансный, положительный эффект от кооперативных усилий всех структурных подразделений по созданию и сопровождению корпоративного информационного ресурса. 34. Продажа товаров с предоплатой по безналичному расчёту.Денежные средства организации существуют в виде наличных денежных средств и денежных документов в кассе, а также в виде безналичных денежных средств на расчетных счетах в банках. Организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. Для этого организация открывает в учреждениях банков расчетный, валютный и специальные счета. Расчетные счета открываются хозяйствующим субъектам, имеющим собственные оборотные средства и самостоятельный баланс. Организация может иметь неограниченное количество рублевых расчетных счетов в одном или разных банках. В процессе хозяйственной деятельности у организации возникают производственные взаимоотношения с множеством физических и юридических лиц, которые приводят к возникновению обоюдных расчетных обязательств. По выполнении работниками производственных заданий у организации возникают обязательства по оплате их труда, а также по начислениям отчислений на социальные нужды. При получении или продаже организацией материальных ценностей, выполнении работ или оказании услуг у него возникают расчетные обязательства перед поставщиками и подрядчиками, а также перед покупателями их продукции, работ и услуг. Расчеты между организациями производятся в безналичной форме путем перевода денежных средств с банковских счетов одного юридического лица на счета другого на основании расчетных документов. Первичным документом для осуществления безналичных расчетов является платежное поручение, под которым понимается поручение банку перечислить денежные средства с расчетного счета организации-плательщика на расчетный счет организации-получателя. Платежные поручения имеют единую форму для всех видов перечислений. В них указываются следующие обязательные реквизиты: наименование организации-получателя, номер расчетного счета, сумма, основание (договор, счет-фактура), цель (назначение платежа), очередность, дата платежа. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание. При недостаточности денежных средств на счете списание их осуществляется в порядке очередности, установленной законодательством которой соответствует несколько очередей выполнения платежей. Так в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью. Как правило, платежи осуществляются с согласия владельца счета. Однако имеются исключения. В бесспорном порядке списываются платежи, не внесенные в срок в бюджет, внебюджетные фонды, по исполнительным листам судебных органов. В без акцептном порядке оплачиваются счета за электроснабжение, теплоснабжение, водоснабжение. Прием наличных денежных средств на расчетный счет из кассы организации осуществляется на основании объявления на взнос наличными, которое является письменным приказом владельца счета и составляется в одном экземпляре. Выдача наличных денежных средств организации на определенные цели производится на основании денежного чека. Денежный чек является распоряжением владельца счета банку выдать указанную в нем сумму наличных денежных средств. Учет операций по расчетному счету ведется на счете 51 «Расчетные счета», по дебету которого отражается поступление денежных средств, а по кредиту - их выбытие (перечисление, снятие). Основания для отражения операций по счету 51 - выписки с расчетного счета, которые банк выдает организации ежедневно (или периодически в установленные им сроки). К выписке прилагаются документы, подтверждающие выполнение операций, нашедших в ней отражение. Выписка является копией (вторым экземпляром) лицевого счета, который банк ведет по расчетному счету организации. В ней указывается остаток денежных средств на расчетном счете на начало текущего дня, а также их поступление, выбытие и остаток на конец дня. Банковская выписка - единственное основание для отражения в бухгалтерском учете движения денежных средств на расчетном счете. Полученные из банка выписки проверяются и обрабатываются (подбираются оправдательные документы, указываются корреспондирующие счета). Выписки являются основанием для отражения операций по расчетному счету в регистрах бухгалтерского учета по счету 51 «Расчетные счета». Задача  Формирование отчётов Создать отчеты и сохранить их в формате Excel: - ведомость по денежным средствам,  - ведомость по товарам на складах.  Товарно-хозяйственные операции Поступление товаров с предварительной оплатой по безналичному расчёту с дополнительными расходами Установить рабочую дату – первое число текущего месяца (Сервис Параметры). Далее в документах устанавливать даты в соответствии с табл. 3.4. Выполнить действия в соответствии с табл. 3.4. Таблица 3.4.

Список использованной литературы.

| ||||||||||||||||||||||||||||||||||||