2. Особенности функционирования денежного рынка

Скачать 1.41 Mb. Скачать 1.41 Mb.

|

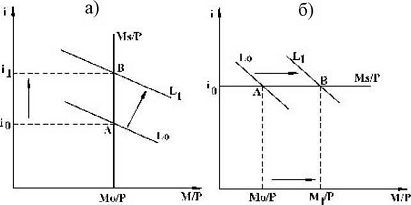

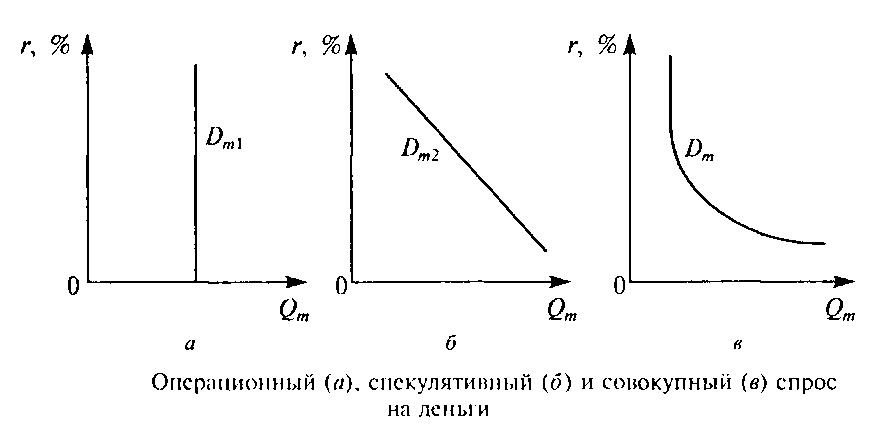

1 2 Наличность создает ЦБ страны. Давайте же выясним как создается наличность? Во-первых, ЦБ расплачивается банкнотами при покупке у населения, фирм и государства золота, иностранной валюты и ценных бумаг. Во-вторых, ЦБ предоставляет государству и коммерческим банкам кредиты банкнотами. Наличность, которая вышла из использования ЦБ и поступившая в экономику, распределяйся в дальнейшем по двум направлениям: одна часть оседает в кассе домашних хозяйств и фирм; другая поступает в коммерческие банки (КБ) в виде депозитов. Деньги, поступившие в КБ, могут использоваться ими для предоставления кредита, и тогда количество денег в экономике возрастает. При возвращении кредита объем денежной массы на руках хозяйствующих субъектов уменьшается. Таким образом, коммерческие банки могут как создавать, так и уничтожать деньги. В современной рыночной экономике предложение денег. Обеспечивается банковской системой: центральным и коммерческими банками страны [5, c. 59-61]. Центральный банк выпускает в обращение бумажные деньги разного вида и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии — по трем, в Англии и Франции — по двум. Вопрос о том, какой агрегат является деньгами, открыт для обсуждения и сегодня . Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2—3 %, а бумажных денег — 25 % денежной массы М1, то есть по данным показателям сразу видно, что основную часть денежного обихода составляют бумажные деньги [ 9, c. 21-22]. Безналичные деньги стали основной формой денег в современной экономике. Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, — высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учитывает их величину при регулировании денежного предложения. Предложение денег одно из самых распространённых понятий в экономике, которые изучается до сегодняшнего дня [ 3, c.90]. Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. 2. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ ДЕНЕЖНОГО РЫНКА. РАВНОВЕСИЕ НА ДЕНЕЖНОМ РЫНКЕ И ЕГО РАВНОВЕСИЕ 2.1 Денежный рынок: сущность, структура и особенности функционирования В данном подпункте мы рассмотрим денежный рынок, который занимает не последнее место в современной экономике, рассмотрим его сущность и его структуру. Денежным рынком обычно называют особый сектор рынка, на котором осуществляется купля и реализация денежных средств как определенного товара, формируется спрос, предложение и ценность на этот товар; это рынок кредитов и заимствований денег, служащий для удовлетворения межбанковских нужд в размещении и привлечении денежных средств. Денежный рынок является основой финансовых рынков. Также можно сказать, что денежный рынок - это часть рынка ссудных капиталов, где в основном осуществляются краткосрочные депозитно-ссудные операции, обслуживающие движение оборотного капитала предприятий, краткосрочных ресурсов банков, учреждений, государства и частных лиц. деньги кредит банк экономика Рынок денег представляет собой сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги. Данный рынок по своей сути является местом оптовой торговли денежными средствами [1, c.45-47]. Как правило, денежными рынками пользуются такие финансовые учреждения, как банки, строительные общества, правительственные агентства и крупные компании, то есть структуры, имеющие дело с большими суммами денег. На первый взгляд может сложиться впечатление, что купля-продажа денег и денежный рынок, - это нонсенс, так как средства служат общим эквивалентом и обменивать их на деньги нет смысла. Если же их покупать-продавать в форме обмена на обычные товары, то для этого единичный рынок никак не нужен, так как такой обмен систематически осуществляется на обычных товарных рынках. Тем никак не менее деньги здесь никак не являются целевым объектом рыночных отношений. Ими выступают материальные блага - продукты деятельности и ресурсы, которые одним субъектам рынка нужно продать, а другим - купить. Особенность денежных средств как абсолютно ликвидного товара предопределяет важную специфику их перемещения между субъектами денежного рынка, а, похоже, всех инструментов то самого механизма функционирования этого рынка. Традиционные определения "продажа" и "купля", что сложились на товарных рынках, неприемлемые для денежного рынка. Самые деньги выступают здесь совсем в другом статусе сравнительно с товарными рынками. Другого содержания приобретают и следующие рыночные явления, как цена, спрос, предложение. Передача денег от одного субъекта денежного рынка к другому приобретает смысл лишь тогда, когда в одного из них они являются свободными и есть потребность их расходовать на куплю материальных благ, а у другого есть материальные блага, от реализации которых нужные средства можно было бы приобрести. Осуществляется такая передача в форме прямой ссуды под обязательство возвратить деньги в установленный срок, или в форме купли особых финансовых инструментов (облигаций, акций, векселей, депозитных сертификатов и т.п.). Такую передачу денежных средств только лишь условно возможно назвать куплей или продажей [7, c. 106-110]. Для исследования механизма функционирования денежного рынка важное значение имеет, похоже, его структуризация. Вычленение отдельно взятых сегментов рынка можно осуществить по нескольким критериям: по видам инструментов, какие применяются для перемещения денег от продавцов к покупателям; по институционным свойствам денежных потоков; по экономическим назначениям денежных средств, какие покупаются на рынке. По первому критерию в денежном рынке возможно выделить три сегмента: рынок ссудных обязательств, рынок ценных бумаг, валютный рынок. Хотя в организационно-правовом аспекте данные рынки функционируют самостоятельно, между ними существует тесная внутренняя связь. Денежные средства могут свободно перемещаться с одного рынка на другого, одни и те же субъекты могут осуществлять операции одновременно на каждом из них. Одна из функций денежных рынков состоит в том, чтобы передавать решения об официальных процентных ставках. Зачем еще нужны денежные рынки? Они являются краткосрочным аналогом рынков долгосрочных инвестиций на фондовой бирже. Фондовая биржа перегоняет долгосрочные сбережения в долгосрочные инвестиции. Денежные рынки позволяют направлять деньги, которые доступны в течение более короткого периода, к тем, кто может их использовать, а также обладают хорошим качеством превращать очень краткосрочные депозиты в деньги, которые могут быть предоставлены в кредит на более длительные сроки. Это не просто рынок депозитов, но также и множество форм краткосрочных долговых обязательств или финансовых инструментов, которые стоят близко к деньгам, потому что они подходят для продажи на рынке. Другими словами, они могут быстро быть превращены в деньги за счет продажи на рынке [ 3, c. 90-91]. Итак, денежные рынки выполняют несколько функций. Во-первых, в любой момент времени найдутся банки, которые испытывают нехватку денег, и другие институты, которые имеют их в избытке; деньги будут изъяты из одного банка и размещены в другом. Требуется такой механизм, чтобы банки, которые испытывают временный дефицит средств, могли занять средства, в которых они нуждаются, а те, которые имеют временный избыток средств, могли пустить их в дело. Во-вторых, банки в любом случае хотят держать определенную часть своих ресурсов в такой форме, которая позволит им получать их в случае необходимости как можно быстрее. Это означает их помещение на депозиты в других финансовых институтах или покупку краткосрочных финансовых инструментов. В-третьих, хотя банки получают большую часть своих средств со счетов индивидуальных вкладчиков (розничные депозиты), они также в больших количествах занимают средства у компаний, финансовых институтов и местных органов власти, имеющих краткосрочные избытки наличных средств, которые должны работать (оптовые средства). Аналогичным образом эти институты занимают средства на денежных рынках, когда испытывают нехватку собственных средств [ 2, c .12]. Денежные рынки формируют механизмы, для того чтобы справиться со всеми этими разнообразными требованиями. Рынки подразделяются на две основные части (сейчас говорится о стерлинговом рынке - параллельно с ним существуют депозиты в иностранной валюте). Существует рынок, который обеспечивает взаимодействие между правительством и частным сектором, который обычно известен как учетный дисконтный рынок. И существует рынок денег между институтами частного сектора, который иногда называют межбанковский рынок, хотя его клиентура не ограничивается банками. Денежный рынок несет огромное значение для мировой экономики, его нужно постоянно контролировать , чтоб знать все изменения и недочеты. Предприниматель который постоянно следит за денежным рынком , удачно будет продвигать свой бизнес. 2.2 Механизм установления и поддержания равновесия на денежном рынке Одно из значимых и не предсказуемых понятий денежного рынка - это его равновесие , которое имеет нестабильность. Равновесие денежного рынка - это такая ситуация, когда количество денег, находящееся за пределами банковской системы, совпадает с количеством денег, которое желает иметь публика в составе своего портфеля активов. В неоклассической концепции равновесие денежного рынка выводится из количественного уравнения обмена : М5/Р = кУ = Ь (2.1) где к - коэффициент кассовых остатков у публики. Неопределенность ценности денег неоклассиками возводится в принцип их нейтральности, которая означает, что изменения на денежном рынке не влияют на реальные переменные в экономики. Единственным параметром, связывающим деньги и реальные переменные, являются цены, которые, в свою очередь, являются гибкими. Основой взаимодействия спроса и предложения на рынке денег в монетаристской концепции является то, что экономические субъекты способны формировать состав портфеля своих активов. Это обстоятельство позволяет им максимально удовлетворить полезность от владения имуществом. Денежный рынок взаимодействует с рынком благ не только через механизм влияния процентной ставки, но и непосредственно в процессе своего функционирования (через эффект имущества и субституции). Рассмотрим механизм установления равновесия на денежном рынке в краткосрочном периоде в ситуации, когда кривая денежного предложения абсолютно неэластична по процентной ставке [10,c 45-47]. Допустим, что процентная ставка установилась ниже равновесной (11lt;1*), то есть экономика находится в точке Еь В этой ситуации публика будет сталкиваться с нехваткой денег (Ьgt;М). Более низкая процентная ставка будет означать низкую доходность по ценным бумагам, а именно, облигациям, которые публика может продавать по причине их высокой курсовой стоимости. Тогда предложение ценных бумаг начнет расти, постепенно их курсовая стоимость начнет падать. При этом доходность облигаций увеличится, процентная ставка начнет расти. Публика, испытывая нехватку денег, будет соглашаться на более дорогие кредиты, и банки будут поднимать ставку процента ^1—к*). Спрос на деньги как убывающая функция от ставки процента начнет падать: (МУР—gt;М*/Р). С течением времени на денежном рынке установится равновесие, т.е. экономика перейдет в точку Е0. Когда текущая ставка процента на рынке является выше равновесной (12gt;1*), банки столкнутся с трудностями по размещению кредита и будут вынуждены понижать ставку процента. В ответ на понижение процентной ставки (Ь—н*) публика увеличит спрос на деньги и экономика перейдет из точки Е2 в Е0. Денежный рынок постепенно возвратится в состояние равновесия. Процесс приспособления к состоянию равновесия в долгосрочном периоде характеризует реакцию банковской системы на изменение спроса на деньги. Характер и последствия этого процесса будут зависеть от тактических целей кредитно-денежной политики, проводимой Центральным банком. Особенности процесса приспособления к равновесию денежного рынка при разных видах денежно-кредитной политики представлены на рисунке 2.1.  Рис. 2.1 Равновесие денежного рынка в долгосрочном периоде при жесткой ДКП (а), гибкой ДКП (б). Подвижная процентная ставка удерживает в равновесии денежный рынок. Корректировка ситуации с целью достижения равновесия возможна потому, что экономические агенты меняют структуру своих активов в зависимости от движения процентной ставки. Так, если R слишком высока, то предложение денег превышает спрос на них. Экономические агенты, у которых накопилась денежная наличность, попытаются избавиться от нее, обратив в другие виды финансовых активов: акции, облигации, срочные вклады и т.п. Высокая процентная ставка, как уже говорилось, соответствует низкому курсу облигаций, поэтому будет выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем, вследствие снижения R. Банки и другие финансовые учреждения в условиях превышения предложения денег над спросом начнут снижать процентные ставки. Постепенно через изменение экономическими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстановится. При низкой процентной ставке процессы пойдут в обратном направлении [ 1, c.14-16]. Равновесие на денежном рынке устанавливается, когда спрос на деньги равен их предложению, что может быть достигнуто при определенной банковской процентной ставке. Сохраняться равновесие на денежном рынке будет в том случае, когда процентная ставка будет изменяться в том же направлении, что и доход. Например, если доходы в экономике возрастут, то это приведет к росту спроса на деньги, а следовательно, к увеличению процентной ставки, в этом случае будет увеличиваться альтернативная стоимость хранения денег и снижаться курс ценных бумаг, что уменьшит спекулятивный спрос на деньги, увеличит покупку фирмами и домашними хозяйствами финансовых активов и даст возможность поддерживать денежный рынок в равновесном состоянии. При снижении доходов возникает обратная ситуация. 3. ТЕНДЕНЦИИ РАЗВИТИЯ ДЕНЕЖНОГО РЫНКА В ЭКОНОМИКЕ РОССИИ Российская Федерация одна из самых развитых стран мира. Она занимает лидирующие места во многих отраслях хозяйства. Один из значимых показателей ,это развитие денежного рынка. В данной главе и рассмотри новые тенденции развития денежного рынка, и рассмотрим более альтернативные на сегодняшний день для РФ. Российские финансы давно интегрированы в мировые финансы, а наш финансовый рынок уже много лет является неразрывной частью мировой финансовой системы. Усиление этого процесса произошло, когда ряд крупнейших мировых инвестиционных банков стали рассматривать инвестиционную корзину BRIC (Бразилия, Россия, Индия, Китай), как некую альтернативу финансовым рынкам постиндустриально развитых экономик (США, Японии и стран западной Европы). Финансовый рынок России по ряду показателей вышел в лидеры среди развивающихся рынков. Большинство его сегментов демонстрирует опережающую динамику по сравнению с темпами роста всей экономики. Соотношение капитализации рынка акций и ВВП выросло за последние восемь лет с 17 до 155% (а в2009 составил 104%).Соотношение активов банков и ВВП за тот же период - с 33 до 61%. Соотношение стоимости корпоративных облигаций в обращении и ВВП - с 0,5 до 3,7%, стоимости чистых активов паевых инвестиционных фондов и ВВП - с 0,1 до 2,3% [9, c. 76]. Но по сравнению со странами, имеющими развитые финансовые рынки, объем практически всех сегментов финансового рынка России пока незначителен - за исключением фондового. По соотношению капитализации и ВВП Россия превосходит большинство стран Европы, несущественно отставая от США, Японии и Испании. Существенно более высокое значение данного показателя характерно лишь для стран с крупными развитыми рынками (Канада, Австралия, Великобритания, Швеция, Швейцария), ЮАР, Гонконга и Сингапура [ 6,c.55]. Все большее количество предприятий реального сектора начинает рассматривать фондовый рынок как главный источник привлеченных ресурсов для финансирования инвестиций в основной капитал и поглощения конкурентов. В 2007 году объем инвестиций, привлеченных российскими предприятиями на внутреннем рынке ценных бумаг, составил 32,7 млрд. долларов, что примерно соответствует 13% совокупного объема инвестиций в основной капитал всех российских предприятий в 2007 году. Особенностью прошлого года стал тот факт, что значительная часть привлеченных инвестиций пришлась на рынок акций - посредством IPO/SPO эмитенты привлекли на внутреннем рынке 14,7 млрд. долларов, еще 18 млрд. было получено на рынке корпоративных облигаций. На внешних рынках акций и облигаций российские компании привлекли еще 47,3 млрд. долларов инвестиций. Но нынешние тенденции развития глобального рынка капитала таковы, что всего этого недостаточно, чтобы обеспечить надлежащий уровень конкурентоспособности национального финансового рынка. Закономерности развития глобального рынка капитала ведут к тому, что в ближайшие пятнадцать-двадцать лет развивающихся рынков в мире не останется вообще. Останутся только развитые, превратившиеся в международные финансовые центры глобального или регионального масштаба, на которые перетекут операции с финансовыми активами резидентов стран с развивающимися ныне финансовыми рынками. Таким образом, для российского финансового рынка сегодня актуальна альтернатива: либо он станет эффективным развитым рынком, крупным международным финансовым центром, либо его не будет вообще. Страны без международных центров (и, следовательно, в долгосрочной перспективе без внутренних финансовых рынков) весьма сильно зависят от иностранного капитала и одновременно там происходит отток сбережений населения на иностранные рынки; они вынуждены различными способами закрываться от глобальной экономики, чтобы хоть как-то сохранить национальную экономику от разрушения; они эмитируют слабую национальную валюту, подверженную кризисам [ 5, c.45-67]. Отрыв российского финансового рынка от реального сектора отмечается многими исследователями. Отсутствие связи между уровнем процентной ставки и отдачей капитала в реальном секторе экономики - это лишь одно из проявлений общей тенденции: привычных для Запада взаимозависимостей отдельных параметров финансового рынка и иных экономических показателей в России нет или они выражены значительно слабее. Однако такой разрыв – характерная черта не только российской, но и мировой экономики в целом. Курсы акций слабо зависят от реального экономического и финансового положения компаний, от экономической ситуации в стране. Российский финансовый рынок не выполняет и такую свою функцию, как аккумуляция и распределение финансовых ресурсов, превращение сбережений в инвестиции. На три четверти сбережения населения и предприятий не реинвестируются. Они вкладываются в приобретение наличной валюты и «уходят» за границу, становясь «чужими» инвестициями. По данным Федеральной резервной системы и Казначейства США, российское население является самым крупным в мире держателем наличных долларов - у россиян скопилось 80 млрд. долл. (хотя по данным официальной статистики ЦБ России объем наличной валюты составляет всего 27 млрд. долл. и при этом снижается) [7, c. 32-34]. Россия как страна, обладающая собственными значительными запасами и месторождениями драгоценных металлов, имеет практически все необходимые предпосылки для развития рынка драгоценных металлов. В последние годы на создание рынка оказали положительное влияние такие факторы, как: Формирование основных участников рынка; Рост объёмов добычи металлов и соответственно рост предложения; Приток иностранных инвестиций в добывающую отрасль; Увеличение промышленного потребления Повышение спроса со стороны частных инвесторов; Формирование цен на металлы с учётом конъюнктуры мирового рынка. В соответствии с участниками рынка и характером сделок рынок драгоценных металлов может быть разделён, как и рынок ценных бумаг, на первичный и вторичный. В РФ более развит первичный рынок, основными участниками которого выступают предприятия добывающей и перерабатывающей промышленности. Объектом операций и сделок на первичном рынке выступает, как правило, металл в физической форме (слитки, порошки, гранулы, прокат) – первичный металл, добытый из недр, а также полученный в ходе переработки вторичного сырья. На вторичном рынке наибольшее развитие получили межбанковский, оптовый и экспортный рынки. В стадии развития находятся розничный сектор, а биржевой только формируется. Вторичный рынок представлен более широким кругом участников. Кроме участников первичного рынка это и частные инвесторы. Помимо сделок с металлами в физическом виде на вторичном рынке проводятся операции в обезличенном виде (ценные бумаги), которые имеют преимущество над первыми, поскольку не облагаются НДС [10, c. 89-95]. Важный шаг в развитие рынка золота был сделан в июне 2006 года. РТС в рамках своей срочной секции FORTS начала торговать фьючерсными контрактами на золото. Первая номинальная сделка по фьючерсному контракту на золото была заключена с расчётом в июле по цене 626,5 долларов за унцию (в настоящее время цена одной унции более 1200 долларов). Только в течении одного дня торгов заключено 70 сделок на 46,793млн. рублей (настоящее время такой объём характерен для одного часа торгов). На валютном рынке объектом купли-продажи выступает иностранная валюта и финансовые инструменты, обслуживающие операции с ней. Внутренний валютный рынок имеет важное значение для всего российского финансового рынка и экономики в целом, обеспечивая взаимодействие с другими сегментами внутреннего финансового рынка, связь с реальным сектором российской экономики и участие России в функционировании глобальной экономической системы. Курсовая динамика рубля была важным фактором, определявшим сравнительную привлекательность рублевых и валютных инструментов денежного рынка и рынка капитала, и тем самым оказывала влияние на инвестиционные решения участников финансового рынка. От курсовых колебаний также зависели финансовые результаты деятельности кредитных организаций, небанковских финансовых институтов и нефинансовых предприятий из-за изменения рублевой стоимости их валютных активов и обязательств [ 3,c. 8-9]. В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился. В настоящее время, как видно из гистограммы, суммарный оборот валютного рынка снизился. Структура внутреннего валютного рынка представлена в приложении В ( см . Приложение В). Таким образом рассмотрев гистограмму, мы приходим к выводу, что в первом полугодии 2009 года внутренний валютный рынок оставался одним из наиболее значимых сегментов российского финансового рынка. Ценовые и объемные индикаторы, характеризующие конъюнктуру рынка, в анализируемый период отличались высокой волатильностью. После серьезного ухудшения в конце 2008 года и начале 2009 года в условиях мирового финансово-экономического кризиса, ситуация на внутреннем валютном рынке стала постепенно стабилизироваться. Его участники адаптировались к изменениям рыночной конъюнктуры. Инфраструктура биржевого и внебиржевого сегментов внутреннего валютного рынка сохраняла свою работоспособность в полном объеме. В начале 2009 г. на российском финансовом рынке сохранялись негативные тенденции последних месяцев 2008 года. Продолжался отток капитала иностранных инвесторов с отечественного фондового рынка, хотя ежемесячные объемы вывода средств нерезидентов в январе-марте 2009 г. были существенно меньше, чем в июне-декабре 2008 г. Это смягчало влияние данного фактора на динамику котировок российских ценных бумаг, которые с последней декады февраля уверенно повышались. В апреле-мае 2009 г. средства нерезидентов стали возвращаться на российский рынок акций: по данным ФБ ММВБ, сальдо операций нерезидентов с акциями на вторичном рынке (объем покупки минус объем продажи) было положительным [ 5, c. 60]. Активная скупка нерезидентами российских ликвидных акций способствовала увеличению спроса на них со стороны отечественных инвесторов и ускорению темпов роста котировок. В результате к началу июня цены большинства акций достигли максимальных значений первого полугодия 2009 года. Несмотря на то, что наблюдавшийся в апреле-мае 2009 г. приток иностранного капитала носил в основном краткосрочный характер, его влияние на российский финансовый рынок в целом было позитивным. Рост интереса инвесторов к российским инструментам послужил сигналом о снижении инвестиционных рисков на внутреннем финансовом рынке и открыл новые возможности для российских компаний по реструктуризации и рефинансированию их долга, подлежащего погашению в 2009-2010 годах. Индекс ММВБ по итогам первого полугодия 2009 г. повысился на 56,8% по сравнению с концом 2008 г. и на закрытие торгов 30 июня 2009 г. достиг 971,55 пункта. Диапазон его колебаний в анализируемый период составлял 553,62-1206,20 пункта. Индекс РТС повысился на 56,2% и на закрытие торгов 30 июня 2009 г. достиг 987,02 пункта, изменяясь в течение анализируемого периода в диапазоне 498,20-1180,56 пункта [ 4, c. 89-90]. Таким образом, несмотря на наметившиеся в первом полугодии 2009 г. позитивные сдвиги, ситуация на российском рынке акций остается нестабильной. Он по-прежнему крайне уязвим к изменению направления и величины потока капитала, колебаниям конъюнктуры мировых фондового и нефтяного рынков, изменениям внешнего новостного фона. Это связано с ограниченным присутствием на отечественном рынке акций консервативных инвесторов и непривлекательной для акционеров дивидендной политикой российских эмитентов. Дальнейшее развитие российского рынка акций будет зависеть от скорости восстановления отечественной и мировой экономик, создания эффективной системы корпоративного управления, что позволит привлечь на российский рынок акций значительные денежные средства консервативных инвесторов, в том числе розничных. Рынок производных финансовых инструментов по объему биржевых торгов занимает третье место после валютного рынка и рынка акций. Рынок деривативов тесно связан с рынками базовых активов - рынком акций, валютным, денежным и товарным рынками, поэтому изменение конъюнктуры на рынках базовых активов оперативно отражается на рынке деривативов. В связи с этим темпы восстановления отдельных сегментов срочного биржевого рынка значительно различались, находясь в зависимости от темпов восстановления рынков соответствующих базовых активов. В первом полугодии 2009 г. на российском рынке производных финансовых инструментов наметились признаки стабилизации. С февраля постепенно восстанавливалась активность участников биржевых торгов, значительно понизившаяся во второй половине 2008 г. Суммарный оборот торгов срочными контрактами на российских биржах в 2009 году составил 5,4 трлн. руб. (8,3 и 6,2 трлн. руб. в первом и втором полугодиях 2008 г. соответственно) [2,c. 32-33]. Таким образом, во втором полугодии 2009 г. ситуация на российском рынке производных финансовых инструментов частично стабилизировалась, что проявилось в положительной динамике оборотов торгов на отдельных сегментах рынка и возобновлении введения в обращение новых инструментов. Однако суммарные открытые позиции по срочным биржевым контрактам, отражающие емкость и развитость рынка, не восстановились в прежних объемах. Дальнейшее развитие российского срочного рынка будет зависеть от конъюнктуры рынков основных базовых активов, а также от совершенствования системы управления рисками на срочных биржах. Важнейшую роль в перемещении средств в рамках финансовой системы играют финансовые посредники, взаимодействующие с хозяйствующими субъектами, населением и между собой. Их деятельность, по сути, сводится к аккумулированию небольших сбережений многих мелких инвесторов и последующему долгосрочному инвестированию аккумулированных средств. В последнее время все больше инвестиций осуществляется через финансовых посредников. Основная роль финансовых посредников в развитии экономики любого государства состоит в обеспечении эффективного функционирования механизма привлечения инвестиций. Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества. Инвестиции (капиталовложения) в масштабах страны определяют процесс расширенного воспроизводства. Кроме того, вовлечение средств населения в хозяйственную жизнь страны обеспечивает не только вливание существенных денежных средств в экономику, но и повышает трудовую мотивацию населения, активизирует экономическую активность частных лиц, а также снижает уровень социальной напряженности в стране. Поэтому проблема привлечения и аккумулирования средств населения традиционно считается одной из важнейших для растущей экономики [1, c.45-48]. ЗАКЛЮЧЕНИЕ В данной курсовой работе представлена тема « Денежный рынок и его равновесие». В данной работе было рассмотрено основные положения денежного рынка , его свойства и виды. А также рассмотрены тенденции развития рынка денег на территории РФ. Раскрывая тему данной курсовой работы, было описано понятия денежной системы, денежного обращения, денежного рынка и его основных составляющих. Из всего выше изложенного, следует сказать, что поставленные мною цель и задачи выполнены. Условия достижения макроэкономического равновесия на денежном рынке выяснены и проиллюстрированы в виде таблиц и графиков. Главным элементом денежного рынка являются деньги, поэтому в первой главе курсовой работы подробно остановились на значении денег в экономике, описании их функций и видов. Деньги выполняют несколько функций: меры стоимости, средства обращения, средства накопления, средства платежа, мировых денег. Использование денег в различных их функциях – важный момент стимулирования воспроизводства и управления. С переходом к рыночной экономике роль денег существенно возрастает как в процессе ценообразования, регулирования товарного и денежного обращения, так и в управлении доходами и развитии внешнеэкономических связей. С многообразием функций денег связано появление различных их видов. Также была раскрыта сущность установленных задач, то есть выявлена функция денег, такие как мера стоимости, средства обращения, средства платежа, средства сбережения и функция мировых денег, которые играют важную роль в стране и во всем мире. Было выяснено, что спрос на деньги определяется потребностью в определенном запасе денег, также о существовании двух концепций (классиков, кейсиансов). Еще было выяснено, что денежный мультипликатор (коэффициент самовозрастания денег) означает возможность создания максимального количества новых денег. Важно отметить, что составными частями денежной массы являются денежные агрегаты, которые представлены в работе. Денежные агрегаты несут не малую роль в экономике, что отображено в данной работе. Новым во время работы стали разновидности денежной системы: биметаллизм, денежная система, при которой роль всеобщего эквивалента закрепляется за двумя металлами серебром и золотом, отличительной чертой монометаллизма является то, что роль всеобщего эквивалента закрепляется за одним металлом, то есть серебром или золотом. Реформирование денежной системы играло значительную роль в формировании денежного рынка. Сначала рубль приравнивали к 10 гривнам, затем появился серебряный рубль и так далее. Главным образом, денежные реформы были направлены на упорядочение государственного аппарата. Результат реформ во многом зависел от экономического положения страны, региона и т.п. Рубль считался главным эквивалентом, но при проведение новой реформы, он имел разное денежное выражение. В настоящее время правительство пытается укрепить позицию рубля, хотя, на мой взгляд, у него это не получается, т.к. многие по-прежнему хранят свой сбережения в долларах и евро, а как мы знаем, они не являются русской валютой. Присмотревшись к реформированию денег , можно представить перед собой такую картину, что те монеты и бумажные купюры которые на сегодня находятся у нас в обиходе , начали появляться вместе с первыми людьми. То есть у человека тогда уже зарождалось понятие денег, и что самое удивительное оно дошло до нас, и приобрело новые горизонты. Большое значение в реформировании играет такой термин, как эмиссия (обесценивание денег). Она может оказывать, как положительное, так и отрицательное влияние. Например, в 1920-е годы обесценивание денег привело к образованию новых денежных знаков в различных регионах. Это, на мой взгляд, положительная черта. В 1950-х годах была реформа, при которой вводились новые денежные знаки, а тем государствам, у которых на данный момент были свои денежные знаки, то они в большинстве случаем разорялись. Населению приходилось обменивать свои сбережения на вновь введенные деньги, но соотношение обмена было 10:1. Функции меры стоимости, средства обращения и средства накопления раньше выполняли товарные деньги (золото, серебро), в настоящее время эти функции выполняют символические деньги (бумажные деньги без всякого золотого обеспечения). Появление кредитных денег (векселей, банкнот, чеков) связано с выполнением функции средства платежа, когда товары продаются в кредит, то есть в долг. Роль мировых денег раньше выполняло золото, теперь широко используются валюты крупнейших мировых держав (резервные валюты). Также в первой главе курсовой работы было рассмотрено основные элементы механизма функционирования денежного рынка: спрос на деньги и предложение денег, а так же условия достижения равновесия на денежном рынке. Совокупный спрос состоит из двух частей: спрос на деньги для сделок и спрос на деньги как средство сохранения богатства. В первом случае деньги выступают в качестве средства обращения товаров. Во втором случае деньги рассматриваются как абсолютно ликвидный актив (то есть как резерв платёжеспособности) и выполняют функцию средства сохранения покупательной силы денег в качестве всеобщего платёжного средства. Спрос на деньги должен покрываться их предложением. Предложением денег называется имеющееся на данный момент в экономике их количество. Для определения предложения денег денежную массу по степени ликвидности входящих компонентов разбивают на несколько групп, называемых денежными агрегатами М1, М2, М3 и так далее. Методика расчётов денежных агрегатов в различных странах разная. Важным для денежного рынка представляется равновесие между спросом на деньги и их предложением. Но равновесное положение на денежном рынке не является устойчивым. Нарушение равновесия может происходить в результате изменения либо денежного предложения, либо спроса на деньги. Оно приводит к колебаниям процентной ставки. Изменяясь, она влияет на спрос банков, населения на деньги и восстанавливает равновесие на рынке денег. Методы восстановления равновесия тесно связаны с проводимой в стране денежно-кредитной политикой, политикой обменного курса. Целью долгосрочной денежной политики является антиинфляционное регулирование. Краткосрочная денежная политика, направленная на регулирование процентных ставок, допустима только в рамках долгосрочной денежной стратегии, основанной на монетарном правиле М. Фридмена. Денежный рынок оказывает огромное влияние на развитие экономике всей страны, поэтому государство должно регулировать процессы, происходящие на финансовом рынке. Реальная экономическая жизнь представляет собой движение денежных потоков, навстречу товарным. На практике изменение количества денег в обращении, способно существенным образом повлиять на уровень доходов и выпуска продукции. Для того чтобы проследить эти изменения, необходимо иметь четкое представление о том, что на них влияет, а именно предложение денег. В данной курсовой работе описано денежное предложение и даны объяснения тем факторам, которые способны на него повлиять. На уровень денег в обращении также большое влияние оказывает спрос. В процессе развития взгляды на спрос менялись, и в работе представлено описание основных моделей денежного спроса: неоклассической и кейнсианской. А так же особенности развития денежного рынка в России. В экономическом анализе, необходимо учитывать деньги, выясняя причины, по которым общество применяет деньги, а также ту роль, которую они играют в уровне выпуска продукции, общем уровне цен и темпах инфляции. Очень важным представляется и тот момент, что в современном сознании «деньги» означают очень много. Это и символ общественного положения, и фактор материального благосостояния, и предпосылка духовного развития - и в то же время, - причина многих преступлений и морального деградирования. Поэтому взгляды на этот экономический феномен радикально противоположные - от осуждения, например, по религиозным мотивам, до восхищения их функциональностью. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Алпатов, Г.А. Деньги. Кредит. Банки. / Г.А. Алпатов. - М.: ТК Велби, , 2006. - 624 с. Базылев, Н.И. Экономическая теория: Пособие для преподавателей, аспирантов и стажеров. - Мн.: Интерпрессервис; Экоперспектива, 2001. - 637 с. Белотелова Н.П., Белотелова Ж. С./ Деньги. Кредит. Банки./ М.,- 2008. С.- 484 Банковское дело” под редакцией Лаврушина О.И., Москва 2002 г. Поляк Г.Б. Финансы - М.: Юнити, 2009. Ковалёва А.М. Финансы - М.: Финансы и статистика, 2007. Лаврушина, О.Н. Деньги. Кредит. Банки. Экспресс-курс: Учебник. / О.Н. Лаврушина. - М.: Финансы и статистика, 2004. - 464 с. Смирнов, В.Т. Основы экономической теории. Учебное пособие. / В.Т. Смирнов, В.Ф. Бондарев, В.И. Романчин. - Орел: Орел ГТУ, 2004. - 479c. Экономическая теория. / Под. ред. А.И. Добрынина. Учебник для вузов 3-е изд.. – СПб.: Питер, 2000 – 544 с. Экономическая теория: Учебник / под. общ. ред. акад. В.И. Видяпина, А.И. Добрынина и др. – М.: Инфра-М, 2000. – 714 с. ПРИЛОЖЕНИЕ А Графики спроса на деньги  Рис А.1- а) операционный; б) спекулятивный; в) спрос на деньги ПРИЛОЖЕНИЕ В Структура внутреннего валютного рынка  Рис Б.1 – Внутренний рынок РФ 1 2 |