планирование. планирование 3. 2. Учет требований внешней среды при осуществлении планирования 9

Скачать 47.82 Kb. Скачать 47.82 Kb.

|

|

Оглавление 1.Нормы и нормативы используемые при планировании средств труда, материальных затрат, оборотных средств, затрат живого труда. 3 2. Учет требований внешней среды при осуществлении планирования 9 Список использованной литературы 11 1.Нормы и нормативы используемые при планировании средств труда, материальных затрат, оборотных средств, затрат живого труда.В зависимости от содержания затрат и результатов различают экономические и технико-экономические нормы и нормативы. Если они измерены в стоимостном выражении, то нормы и нормативы считаются экономическими. Если же затраты или результаты исчислены в технических единицах, то такие нормы и нормативы относятся к технико-экономическим. В зависимости от участия в планировании видов и сторон деятельности предприятия нормы и нормативы предприятия подразделяют на десять групп [2]: 1. Нормативы эффективности производства. 2. Нормы и нормативы труда и заработной платы. 3. Нормы и нормативы расхода и запасов сырья, материалов, топлива и энергии. 4. Нормы и нормативы использования производственных мощностей и освоения проектных мощностей. 5. Нормативы капитальных вложений и капитального строительства. 6. Нормы и нормативы потребности и запасов оборудования и показатели его использования. 7. Финансовые нормы и нормативы. 8. Нормы денежных (комплексных) затрат на производство (обслуживание, представительские расходы, отчисления на цеховые мероприятия и т.п.). 9. Социально-экономические нормы и нормативы. 10. Нормы и нормативы охраны окружающей среды. Эти группы норм и нормативов классифицируются на подгруппы и виды. Подгруппы образуются по принципу отображения наиболее важных функций норм и нормативов в процессе планирования. Виды включают в себя нормы и нормативы, отображающие использование в производстве определённых ресурсов. В состав норм и нормативов предприятия входят прежде всего нормы и нормативы, охватывающие основные элементы процесса труда (нормы и нормативы затрат труда, расхода материальных ресурсов и использования средств труда), а также организацию производственного процесса (календарно-плановые нормативы). Остальные группы норм и нормативов находятся в стадии формирования. Их разработка осуществляется функциональными подразделениями предприятия под руководством планово-экономического отдела [4]. Все нормы и нормативы отличаются друг от друга по следующим признакам: 1) время действия – оперативные, текущие и перспективные; 2) характер распространения – межотраслевые, отраслевые и местные; 3) объект нормирования – могут устанавливаться на операцию, деталь, узел, вид продукции или работ; 4) степень детализации – специфицированные и сводные; 5) масштаб применения – индивидуальные (единичные) и групповые (обобщённые); 6) метод разработки – расчётно-аналитические, опытные и отчётно-статистические. Несмотря на кажущееся обилие всех норм и нормативов, логика их практического применения заключается в том, что с их помощью заранее определяется зависимость между расходуемыми ресурсами и планируемыми результатами. Система нормативов в строительстве включает в себя производственные нормативы, нормы и правила производства работ, нормы ценообразования (сметные нормативы), плановые нормативы, нормы проектирования, нормы организации и управления строительством и др. К производственным нормативам относятся: нормы затрат труда, машинного времени, заработной платы, расхода материалов, конструкций, деталей и полуфабрикатов; эксплуатации машин (нормы расхода энергоресурсов, горючесмазочных материалов, запасных частей и т.д.); укрупнённые производственные нормы затрат труда и заработной платы. Разработка технически обоснованных производственных нормативов для строительства ведётся методами технического нормирования. Оно позволяет устанавливать меры затрат труда, материальных ресурсов и машинного времени, материальных ресурсов и машинного времени на изготовление единицы продукции требуемого качества в определённых организационно-технических условиях. Прежде чем перейти к описанию видов производственных нормативов, применяемых в строительстве, рассмотрим некоторые понятия и термины. Трудоёмкость строительно-монтажного процесса – количество труда рабочих, затрачиваемое в рациональных производственных условиях на выполнение доброкачественной продукции (определяется в человеко-минутах, человеко-часах, человеко-сменах) [2]. Норма времени рабочих – количество текущего времени, установленное на выполнение единицы продукции в рациональных организационно-технических условиях (исчисляется в часах на единицу продукции). Норма затрат труда – количество затрат труда, установленное на выполнение единицы доброкачественной продукции в рациональных организационно-технических условиях (выражается в человеко-часах на единицу продукции). Норма выработки – количество доброкачественной продукции, изготовленное в единицу времени в рациональных организационно-технических условиях. Норма затрат машинного времени – количество текущего времени использования машины, установленное на единицу доброкачественной продукции, в рациональных организационно-технических условиях. Производственные нормы затрат труда и затрат машинного времени применяются при определении нормативной трудо- и машиноёмкости объёма строительных и монтажных работ. На их основе составляются производственные калькуляции на отдельные виды работ, этапы и законченные объекты. По этим калькуляциям подбирается численный и профессионально-квалификационный состав звеньев и бригад, количество оборудования, число механизмов и инструментов для организации непрерывной и ритмичной работы рабочих и машин. Они используются для составления простых и аккордных нарядов – заданий на выполнение работ, на их основе разрабатываются сметные нормы затрат труда и машинного времени, графики производства работ, карты трудовых процессов. С точки зрения уровня управления нормы и нормативы можно разделить на 2 группы: вышестоящими органами управления (они используются при планировании и управлении предприятием в целом, их параметры (значения) заданы предприятию и не могут быть пересмотрены); разрабатываемые для планирования и управления различными подсистемами предприятия (они не только используются для реализации различных функций управления, но изменяются и пересматриваются). К первой группе норм и нормативов можно отнести: - нормы (лимиты) использования различных ресурсов (трудовых, энергетических); - природоохранные (допустимые пределы выброса в атмосферу вредных веществ, сброса сточных вод, потребления воды и т.д.); - некоторые нормы и нормативы использования живого труда (продолжительность рабочей недели и рабочего дня, тарифная ставка 1-го разряда, тарифные коэффициенты и т. д.); - некоторые нормативы использования средств труда (нормы амортизации, категория ремонтной сложности, ремонтный цикл и т. д.); - социальные нормативы (удельная площадь на 1 работающего, норма численности по медицинскому обслуживанию и т.д.); - нормы и нормативы по охране труда (температура воздуха, освещенность, загазованность и т. д.); - экономические нормы и нормативы (налоги включаемые в себестоимость и в цену, налог на прибыль, предельный уровень рентабельности и т. д.). Вторую группу норм и нормативов можно представить в виде трех подгрупп: - нормы и нормативы организации производственного процесса (длительность производственного цикла, размер партий запуска (выпуска) деталей в производство; нормы запасов сырья, материалов, топлива; нормы заделов и незавершенного производства). Они используются для организации производственных процессов, оперативного планирования и регулирования хода производства; - нормы и нормативы, для планирования основных технико-экономических показателей (нормы и нормативы использования средств труда, материальных затрат, затрат живого труда, оборотных средств); - нормы и нормативы оценки принятых управленческих решений и результатов работы предприятия или его структурных подразделений (уровень рентабельности, показатели качества продукции, нормативы по освоению новой продукции и т.д.). Их назначение вытекает из самого названия. В свою очередь большинство из рассмотренных норм и нормативов, используемых при планировании на предприятии, может быть классифицировано по ряду признаков, как это показано в табл. 1 Таблица 1 - Классификация норм и нормативов, используемых при планировании на предприятии

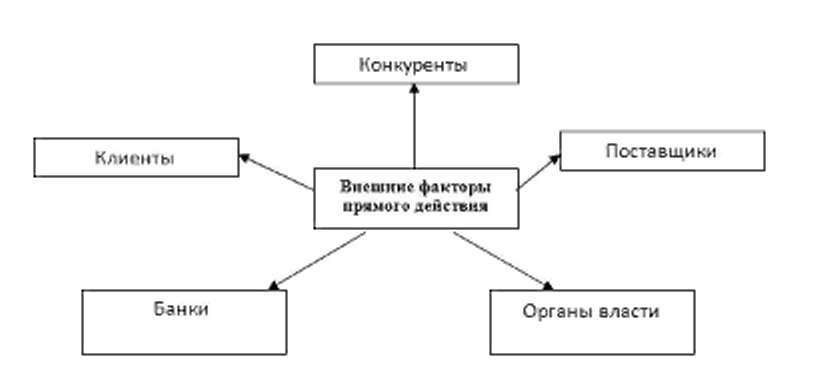

1. Перспективные нормы - достижение которых планируется в перспективе. Используются при стратегическом планировании. 2. Оперативные нормы являются основой оперативной работы предприятия и цехов в данный период времени. На их основе, с учетом реализации намечаемых мероприятий по экономии ресурсов, разрабатываются текущие нормы, которые в свою очередь подразделяются на годовые, квартальные и месячные. 3. Индивидуальные нормы устанавливаются на конкретный вид готовой продукции, а групповые - на группу однотипной продукции. 4. Специфицированные нормы показывают величину расхода i-го материала на производство единицы продукции, а сводные нормы - расход материалов на единицу продукции по укрупненной номенклатуре материалов. 2. Учет требований внешней среды при осуществлении планированияПланирование - это способ управления организацией, которая функционирует под воздействием внутренних и внешних факторов, при котором четко выражены цели. Среда планирования ограничивается внутренней и внешней средой предприятия. В любом плане предприятия целевые ориентиры ставятся в определенных величинах (рублях) и к конкретным срокам (или за определенный период). То есть цель формализована, и ее пределы определяются с учетом предположения степени воздействия различных факторов. Факторы воздействия внешней среды при организации планирования финансово- хозяйственной деятельности предприятия представлены на рисунке 1.  Рисунок 1. Внешние факторы прямого воздействия Процессы формирования и преобразования экономической информации о систему плановых показателей являются предметом планово-контрольных расчетов, под которыми понимаются как сам вычислительный процесс, так и результаты переработки стратегической информации. Посредством расчетов информация формируется и преобразуется в систему двух параллельных в отношении объектов управления групп показателей: 1) плановых, представляющих квалифицированные цели, управленческие решения и условия достижения целей; 2) контрольных, характеризующих степень достижения заданных целей, решения поставленных задач, отклонения факта от плана. Система стратегических планово-контрольных показателей характеризуется иерархической структурой, на вершине которой находится сводная (интегральная) оценка деятельности организации, детализируемая на нижних уровнях иерархии в виде частных показателей. Планово-контрольные показатели, развивающиеся под воздействием внешней среды планирования, являются интегральными индикаторами эффективности управления организацией. К их числу можно отнести, например, финансовые показатели, долю рынка, рост объемов продаж, соответствие стратегии организации положению дел в конкретном виде экономической деятельности и др. Опыт работы зарубежных организаций показал, что необходимо инициативное включение планово-контрольных показателей в состав стратегической отчетности организации с целью удовлетворения в полном объеме потребностей руководства организации, а также внешних пользователей. Список использованной литературы1.Андреева, Н.Н. Практикум по планированию производственно-финансовой деятельности на сельскохозяйственном предприятии: Учебное пособие / Н.Н. Андреева. - СПб.: Просп. Науки, 2021. - 288 c. 2. Бабич, Т.Н. Прогнозирование и планирование в условиях рынка: Учебное пособие / Т.Н. Бабич, И.А. Козьева, Ю.В. Вертакова, Э.Н. Кузьбожев. - М.: НИЦ ИНФРА-М, 2022. - 336 c. 3. Горемыкин В.А. Планирование на предприятии: учеб. пособие /В.А.Горемыкин. М.: Юрайт, 2019. -704 с. 4. Горностай, Л.Ч. Организация, планирование и управление производством: Практикум (курсовое проектирование): Учебное пособие / Н.И. Новицкий, Л.Ч. Горностай, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2020. - 320 c |