парктика которую не удалять. 3. Анализ организации логистического управления на предприятии

Скачать 472.51 Kb. Скачать 472.51 Kb.

|

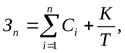

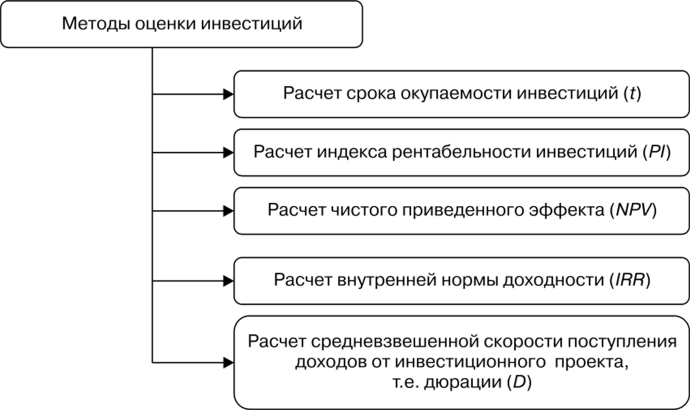

Содержание Содержание1. Общая характеристика объекта исследования. Расчет основных показателей эффективности функционирования логистической системы и ее отдельных элементов. 3 2. 3. Анализ организации логистического управления на предприятии. 4. Расчет и анализ логистических издержек на предприятии. 5. Условия оптимизации ресурсов на предприятии. 6. Оценка основных параметров инвестиционных проектов на предприятии, выбор наилучшего варианта капиталовложений. 7.Применение методов оценки капитальных вложений на предприятии Список использованных источников Приложение А Анализ структуры затрат, динамики показателей эффективности использования оборотных средств и рентабельности Приложение Б Показатели эффективности логистической системы Приложение В Анализ эффективности реальных инвестиций  1.Краткая характеристика предприятия 1.Краткая характеристика предприятия Продукция компании востребована как в Российской Федерации, так и за рубежом с географией продаж от Германии и Италии до Китая и Индонезии. POZIS – это производственная компания полного цикла: от разработок в собственном R&D-центре – до готового изделия и сервисного обслуживания. Предприятие регулярно обновляет парк производственного оборудования и совершенствует управленческие кейсы. АО «ПОЗиС» образовано в 1898 году, расположено в городе Зеленодольск (Татарстан). Основными видами деятельности компании -производство полной гаммы медицинских приборов, отвечающих -требованиям«Холодовой цепи» - производство дезинфицирующей техники -производство оборудования для сегмента HoReCa Предприятие регулярно обновляет парк производственного оборудования и совершенствует управленческие кейсы. Политика качества POZIS базируется на требованиях стандарта ГОСТ ISO. Также холодильная техника сертифицирована по канонам системы «СЕ» (Евросоюз), признана в системе «Made in Russia».  2. Изучение и анализ показателей эффективности функционирования логистической системы на предприятии. 2. Изучение и анализ показателей эффективности функционирования логистической системы на предприятии. Основным критерием оценки эффективности деятельности логистической системы является величина логистических издержек в цепи управления поставками. Он, конечно, не учитывает динамику всех процессов протекающих в системе с учетом существующих связей, но он отражает эффективность реализации основной задачи логистики - оптимизации всех логистических затрат. Этот параметр отражает величину прибыли, образованную при прохождении материального потока через цепь поставок. Любая из логистических операций несет в себе определенные затраты. Анализ эффективности логистической деятельности может осуществляться при помощи соотнесения полученной прибыли и понесенных потерь, возникающих в цепи поставок. К основным критериям оценки эффективности можно отнести следующие данные: Общие логистические затраты Уровень качества логистического сервиса Совокупная производительность организации Совокупная продолжительность логистических операции Качество осуществляемой логистической деятельности и уровень логистического сервиса Данные критерии являются основой при оперативном, тактическом и стратегическом планировании на предприятии. Общие логистические затраты - это сумма издержек возникающих при управлении и осуществлении каждой логистической операции и каждого логистического процесса, составляющих логистическую деятельность системы. Общие затраты можно разделить по области их возникновения:  Внутренние и внешние экплуатационные издержки Внутренние и внешние экплуатационные издержкиЗатраты на администрирование логистической системы Затраты связанные с логистическими рисками Так же логистические издержки можно классифицировать по функциональным областям: Транспортные расходы Складские издержки Издержки на грузопереработку Расходы на управление запасами Расходы на управление заказами Затраты на эксплуатацию автоматизированных систем Издержки на формирование и обслуживание запасов сырья и материалов Издержки на содержание и реализацию готовой продукции Однако основными, более значимыми издержками являются затраты на управление запасами и транспортные расходы. Следующим критерием оценки эффективности логистической системы является показатель качества предоставляемого логистического сервиса. Так как качество логистического сервиса представляется возможным оценить только в процессе его оказания, существуют проблемы с оценкой качества предоставляемых услуг. Поэтому в основном качество определяется путем оценки удовлетворенности ожиданий потребителя. Обычно критериями для оценки выступает следующие параметры: Соответствие сроков предоставления услуги сроками заявленными клиентом  Гарантии на предоставленные услуги Гарантии на предоставленные услугиПолноценность выполнения договорных обязательств Простота установления контакта с поставщиком сервиса Корректность персонала при оказании услуг Ещё одним критерием оценки эффективности логистической системы является продолжительность логистических процессов. Речь идет об общем времени выполнения заказа. Общая производительность системы оценивается при помощи некоторых критериев: Количество удовлетворенных заявок за определенный период Грузовые отправки на единицу складских мощностей и грузовместимости транспортных средств Отношение логистических издержек на единицу вложенных средств Отношение логистических издержек на единицу произведенного продукта Следующим показателем эффективности функционирования логистической системы является показатель - возврат на вложения в логистическую инфраструктуру. Отражает эффективность вложенных средств в логистические подразделения, такие как: складское хозяйство (склады разного вида и назначения, грузовые тер и терминальные комплексы); транспортные подразделения различных видов транспорта; транспортные коммуникации (автомобильные и железные дороги, железнодорожные подъездные пути и т.п.); ремонтные и вспомогательные подразделения, обслуживающие транспортно-складское хозяйство;  телекоммуникационная система телекоммуникационная системаинформационно-компьютерная система В целом, для оценки эффективности логистической системы нужно оценивать её как целостный организм, с функционирующими связями как внутри системы, так и вне её. Исходя из этого, систему следует рассматривать как систему с эффективной обратной связью.  Следовательно,эффективность логистической системы отражается доступностью запасов, производительностью, качеством предоставляемого логистического сервиса, а так же эффективностью капиталовложений в инфраструктуру системы.  3. Анализ организации логистического управления на предприятии. 3. Анализ организации логистического управления на предприятии. Для того чтобы провести анализ логистического управления на предприятии необходимо рассмотреть функциональные области логистики, и какую роль они играют в производственном процессе. Так можно выделить следующие логистические функции: - закупочная; - производственная; - распределительная; - логистика запасов; - логистика складирования; - транспортная; - информационная; - логистика в области сервиса. Рассмотрим каждую функцию более подробно и постараемся выявить их взаимосвязь с подразделениями предприятия, которые представлены в структуре АО «Позис». Закупочная логистика включает управление материальными потоками в процессе обеспечения предприятия материальными ресурсами. В современных условиях закупочная деятельность должна носить стратегический характер, т.е. осуществляться в соответствии с общей стратегией развития предприятия, способствовать развитию предприятия, способствовать достижению долгосрочных целей, учитывая комплексное влияние производимых затрат на общую эффективность деятельности предприятия. В рыночной экономике в условиях экономической самостоятельности предприятий и наличия конкуренции любой хозяйственный процесс должен начинаться с анализа среды, в которой он будет осуществляться. Поэтому одним из важнейших этапов реализации стратегии МТО является исследование рынков материальных ресурсов. При этом логистическими службами предприятия должна изучаться информация о качестве товара и ассортименте конкретных поставщиков, системе цен и условиях продаж, возможных условиях поставки, и, при возможности, - о стратегиях снабжения, применяемых конкурентами. Исследование потребительских предпочтений относительно материала, из которого должен быть изготовлен товар, исследование рынков товаров-заменителей, изучение товарной политики конкурирующих фирм является прерогативой отдела маркетинга. Отдел маркетинга на АО «Позис» является самостоятельным структурным подразделением и решает ряд задач по управлению производством. Он поводит комплексное исследование рынка сбыта и проблем, связанных с осуществлением маркетинга, участвует в планировании товарного ассортимента, разрабатывает предложения и рекомендации по изменению характеристик, конструкции и технологии производства выпускаемой продукции с целью улучшения ее потребительских свойств и затем передает данные предложения в конструкторские отделы предприятия. Также отдел маркетинга участвует совместно с экономической, технической службами в определении себестоимости новых изделий и разработке мероприятий по снижению себестоимости выпускаемой продукции. .   4. Расчет и анализ логистических издержек на предприятии. 4. Расчет и анализ логистических издержек на предприятии. Понятие логистических издержек В большинстве источников определение логистических издержек приравнивается к понятию «снабженческие убытки». Это потери или определенные последствия несоответствий различных технических и экономических факторов от разработанных производственных планов. Простыми словами к логистическим издержкам относят расходы на проведение трансферных этапов. Это расход трудовых, финансовых, экономических и информационных ресурсов, связанных с исполнением организацией своих задач по выполнению потребительских заказов. Основные логистические издержки склада включают в себя траты на обращение и часть трат на производство. В этом сущность логистических издержек. Как оптимизировать затраты на логистику и склад Структура логистических издержек Убытки логистики состоят из нескольких групп: Прямые убытки. Они фиксируются в учете производственных трат. Для их отражения требуется провести дополнительный учет и анализ. Форс-мажорные убытки. Это часть показателей, отражающих экономическую деятельность компании. Упущенная прибыль. Эти данные не фиксируются в балансе компании. Что влияет на формирование логистических издержек ? Эффективность логистических издержек зависит от следующих факторов: Специфика деятельности компании. Масштаб организации. Тип транспортного средства, используемого в работе. Способ владения ТС (собственность, или аренда). Тип, объем и габариты транспортируемого груза. Тара транспортируемого груза. Маршрут и тип транспортировки (международные, межрегиональные или городские). Расстояние транспортировки. Тип складирования (собственность или аренда). Формат погрузочных и разгрузочных работ. Способ налогообложения. Таможенные порядки. Любое использование материалов допускается только при наличии гиперссылки  Методы расчета и анализа логистических издержек организации Методы расчета и анализа логистических издержек организации Рассчитать и провести планирование, анализ и оценку логистических издержек можно несколькими способами. Чаще всего уровень логистических издержек рассчитывается по следующей формуле:  Зn — непосредственный размер растрат снабженческой сферы. n — это количество рассматриваемых статей убытков. Ci — эксплуатационные и транспортные израсходования; траты на управление складами, содержание ресурсов и функционирование системы; иные потери, которые учитываются при формировании складской системы. К — совокупные вложения в создание склада с учетом дисконта. Т — период окупаемости. Другие методы анализа и учета логистических издержек: Стратегический анализ, который подразумевает сравнение уровня компании с точки зрения израсходований на потребительское обслуживание с тем же уровнем конкурентов. Стоимостный анализ – учет и снижение расходов, а также рост спроса на продукцию. Функциональный и стоимостный анализ представляет собой уменьшение инвестиций в потребительское обслуживание путем подробного изучения процесса обработки заказов. Для анализа требуется определить точки сосредоточения расходов (функциональные места предприятия, в которых находятся крупные траты, сокращение которых повлечет рост добавленной потребительской ценности). Также определяются значимые пункты убытков в рамках каждой точки концентрации. Оптимизация и минимизация логистических издержек Если бизнес владеет собственной системой трансфера, то ему обязательно потребуется снижение и сокращение логистических издержек. Чтобы этого достичь, с учетом существующей политики снабжения подбирается ключевой критерий, в соответствии с которым будет проводиться поиск, анализ, подбор, разработка и модернизация той или иной области снабжения. Речь идет о таких областях, как: склады; транспортные средства; деятельность по закупкам; обслуживание; распределительные процессы; разработка плана. Критериями, определяющими способы оптимизации, могут быть: время; материальные и трудовые потери; обслуживание и т.п.  Примеры логистических издержек В качестве примера концепции управления логистическими издержками предприятия рассмотрим анализ немецкой компании ZLU в 2018-2019 годах. Примеры логистических издержек В качестве примера концепции управления логистическими издержками предприятия рассмотрим анализ немецкой компании ZLU в 2018-2019 годах. ZLU — это лидер по использованию инновационных решений в области снабжения в Германии. Респондентами организации являются крупные холдинги и предприятия с инновационными технологиями. В изучении распределительных растрат ZLU приняло участие 93 немецкие компании, совокупный оборот которых составляет около 62 миллиарда евро. В результате первоначального аудита было выявлено, что 54 процента компаний Германии не могут предоставить ежемесячную отчетность о распределительных убытках  Анализ, выполненный агентством ZLU, отобразил, что, невзирая на значимость анализа трансферных потерь, в каждом втором холдинге германии расходы непрозрачны. Неизвестен как их размер, так и состав.   В среднем объем совокупных трансферных трат (операционные, административные, иммобилизационные, управленческие) равен в рассматриваемой выборке немецких юридических объектов около 7 процентов от товарного оборота. Транспортные, кадровые, ресурсовые потери являются генераторами расходов в совокупности по управлению цепочки поставок. Однако у респондентов отсутствует основа для минимизации трат, которая в частности зависит от отсутствия комплекса управленческой системы и недостаточно качественным контролем. Такой вывод показывают данные опроса респондентов   5. Условия оптимизации ресурсов на предприятии. 5. Условия оптимизации ресурсов на предприятии. Оптимизация ресурсов, представляющая собой их перераспределение, согласно интересам функциональных подразделений фирмы, направлена на поиск экстремального значения поведения логистической системы (максимум с точки зрения результатов, минимальный - затрат), который оценивается как предпочтительный вариант из множества возможных. В процессе оптимизации выясняется, какое состояние логистической системы будет наилучшим с точки зрения предъявляемых к ней требований. На сегодняшний день эффективное развитие экономики в рыночных условиях может происходить лишь при создании стабильности и оптимальности экономической среды. Оптимальное состояние воспроизведения экономического потенциала любого предприятия достигается благодаря соблюдению оптимальных пропорций между основными показателями и, в частности, между финансовой и производственной системами. Внедрение реформ по оптимизации ресурсов должно повышать уровень экономического развития предприятия. Важное значение имеют направления общей политики организации, основу которых составляют: ценовая стратегия, инвестиционный климат, финансово-бюджетная система, воспроизводительные функции производства и услуг. Социально-экономические условия развития предприятия тесно связаны с сдерживающим рычагом инфляции, оптимизацией программных мероприятий по привлечению инвестиций для развития соответствующих отраслей производства. Для успешного развития организации необходимо эффективное управление. Эффективность деятельности – это степень соответствия ее результата целям субъекта, осуществляющего деятельность. Управление также является деятельностью, поэтому эффективность управления есть частный случай эффективности деятельности.  Механизмы комплексного оценивания и оптимизации позволяют не только оценивать варианты, но и осуществлять выбор наиболее эффективных из них, т. е. выполнять оптимизацию эффективности по критериям минимума затрат и риска. Механизмы комплексного оценивания и оптимизации позволяют не только оценивать варианты, но и осуществлять выбор наиболее эффективных из них, т. е. выполнять оптимизацию эффективности по критериям минимума затрат и риска.При рассмотрении организации как социально-экономической (активной) системы приходится решать основные задачи управления: распределение ресурсов между подразделениями и сотрудниками, стимулирование сотрудников, планирование развития организации для эффективного достижения основных целей функционирования, оценка эффективности деятельности и управления. Для решения указанных задач необходимо разработать оптимальные комплексные механизмы оценки эффективности деятельности для целей долгосрочного планирования и стимулирования сотрудников, разработать методики комплексного оценивания рисков, надежности и эффективности управления. Любой экономический субъект не может обойтись лишь анализом ассортимента своей продукции (товара, услуг, работы). Для производителя очень важно учитывать также расходы на материальное обеспечение производства, возможность точного выполнения заказа по номенклатуре и доставки его точно в срок наиболее экономичным видом транспорта. Им необходимы средства коммуникации, позволяющие оперативно передавать информацию. И в сегодняшний условиях усиливается интерес к новому научному направлению под названием «логистика». Целью данной работы является анализ особенностей оптимизации ресурсов организации.  6. Оценка основных параметров инвестиционных проектов на предприятии, выбор наилучшего варианта капиталовложений. 6. Оценка основных параметров инвестиционных проектов на предприятии, выбор наилучшего варианта капиталовложений.В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям: его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая); эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников. Сама оценка проекта базируется на нескольких основополагающих принципах: Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта. Обоснованность прогнозов финансовых потоков для всего расчетного периода. Сопоставимость условий сравнения разных проектов для выбора оптимального решения. Максимальность и положительность эффекта от реализации проекта. Учет временного фактора. Учет будущих финансовых затрат и поступлений. Учет наиболее существенных последствий от реализации проекта. Учет интересов всех участников проекта. Оценка влияния инфляции. Оценка влияния рисков реализации. Грамотно проведенная инвестиционная оценка проекта позволяет:  оценить реальную потребность в инвестировании и наличие необходимых для этого условий; оценить реальную потребность в инвестировании и наличие необходимых для этого условий;выбрать оптимальные инвестиционные решения; выявить факторы, способные оказать влияние на фактические итоги инвестирования и скорректировать их действие; оценить приемлемые параметры риска и доходности; разработать мероприятия по постинвестиционному мониторингу. Оценка эффективности инвестиционного проекта состоит из нескольких этапов: Определение целей и назначения инвестиционного проекта 1.В общем случае цель инвестиционного проекта заключается в определении общих инвестиционных и производственных издержек, определении привлекательности проекта с точки зрения инвесторов, выявлении финансовой состоятельности компании, оценке риска инвестиций и обосновании целесообразности участия в проекте инвесторов и партнеров. 2. Анализ издержек Этот этап состоит из двух групп мероприятий, направленных на анализ как инвестиционных издержек, так и издержек производства, включая их расчет и составление смет, распределение финансирования по стадиям проекта и сравнительный анализ рентабельности. 3. Оценка эффективности инвестиций В первой части этапа проводится расчет показателей эффективности проекта в целом, а во второй — анализ эффективности участия в проекте, включающий определение состава участников и выбор схемы финансирования проекта. Первая часть оценки может отражать социальные последствия реализации проекта, а также его финансовые последствия для федерального и регионального бюджетов, в том случае, если они задействованы.  4. Формирование стратегии финансирования 4. Формирование стратегии финансированияПодразделяется на несколько подэтапов, включая выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения, обоснование выбора схемы инвестирования, выявление последствий его реализации, расчет сводного потока денег для финансирования всех затрат по проекту. Результаты оценки инвестиционного проекта отражаются в бизнес-плане.   7. Применение методов оценки капитальных вложений на предприятии 7. Применение методов оценки капитальных вложений на предприятии Совокупность методов, используемых при анализе эффективности капитальных вложений можно разделить на две основные группы: Динамические методы – основаны на использовании фактора времени; Статические методы – не использующие фактор времени. В группу динамических методов, как правило, включаются: Чистая приведенная стоимость (Net Present Value, NPV); Индекс рентабельности инвестиции (Profitability Index, PI); Внутренняя норма прибыли (Internal Rate of Return, IRR); Модифицированная норма прибыли (Modified Internal Rate of Return, MIRR); Дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP). В группу статических методов относят: Срок окупаемости инвестиции (Payback Period, PP); Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR). Анализ эффективности капитальных вложений Чистая приведенная стоимость (NPV). Суть данного метода заключается в сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока: CF – денежные поступления от реализации проекта; r – ставка дисконтирования; n – срок инвестирования (продолжительность проекта);  IC – величина первоначальной инвестиции. IC – величина первоначальной инвестиции.Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом: CF – денежные поступления от реализации проекта; r – ставка дисконтирования; n – срок инвестирования (продолжительность проекта); IC – величина первоначальной инвестиции; i – прогнозируемый средний темп инфляции. Если: NPV > 0 – проект следует принять; NPV =< 0 – проект следует отвергнуть. Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала организации в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, т. е. начала проекта. Этот показатель аддитивен в пространственно-временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее данный критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.  Список использованных источников Список использованных источников1.Александрова 3.О. Увольнение работников в связи с сокращением численности или штата /Справочник кадровика. 2010. № 10- 83с. 2 Бобрышев Д.Н. Основные категории управления. М, 2009. 107-121с. 3 Базарова Т.Ю., Б.Л. Ерёмина. Управление персоналом: Учебник для вузов. Издательство: Юнити-Дана, 2012 г. Источник ЭБС: 4 Виханский О.С., Наумов А.И. Менеджмент: Учебник. - М.: Гардарики, 2008. -282с. 5 Волкова О.И и доц. О.В. Девяткина. Экономика предприятия (фирмы): Учебник /: Учебник для вузов / - 3-е изд., перераб. и доп. - М.: ИНФРА - М, 2012.- 116с. Волкова. О.И. Экономика предприятия: Учебник / - 2-е изд., перераб. и доп. - М.: ИНФРА - М, 2010. 23-48с. Гончаров В.В. В поисках совершенства руководства. М., 2010.- 311с. Култышкина В. Выход из кризиса: как поступить с персоналом //Кадровое дело, 2008. 96-114с. 6 Чекулаев В.Е., Горожанкина Е.Н., Лепеха В.В. Охрана труда и электробезопасность: учебник. Издательство: Издательство: Маршрут, 2012 г Источник ЭБС 7 Шепеленко Г.И. Антикризисное управление производством и персоналом- 8 Ростов-на-Дону, МарТ, 2008, с 68-73 Система повышения квалификации. Инновационный подход Автор: Шорникова Н.Ю. Издательство: ЮНИТИ-ДАНА; Закон и право, 2011 г. Источник ЭБС: Журнал "Управление персоналом" № 5, 6, 2009 Библиотека Воеводина. Управление персоналом.  Приложение А Приложение А Таблица 1. Анализ структуры затрат, динамики показателей эффективности использования оборотных средств и рентабельности  Приложение Б  Схема 1. Показатели эффективности логистической системы  Приложение В  Схема 2. Анализ эффективности реальных инвестиций |