КР дробилка. 3. Расчет потребности в оборотных средствах

Скачать 41.72 Kb. Скачать 41.72 Kb.

|

|

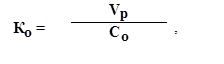

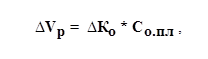

3.Расчет потребности в оборотных средствах Потребность в оборотных средствах зависит от длительности технологического цикла, срока кредита, получаемого от поставщиков, и кредита, предоставляемого клиентам, от возможностей мобилизации средств, сезонных колебаний, возникающих в ходе производства. Для целей управления оборотным капиталом рекомендуется ввести так называемый норматив – требуемое значение оборотного капитала, при котором будет обеспечена непрерывность производственного процесса и выполнен годовой план продаж. Расчет потребности предприятия в оборотных средствах может производиться несколькими методами: Расчета потребности организации в оборотных средствах с помощью аналитического метода заключается в определении их величины в размере средних фактических остатков с учетом роста объемов производства. Коэффициентный метод предусматривает разделение оборотных средств на зависящие и не зависящие от изменения объема производства. Потребность в первых (запасы сырья и материалов, затраты на незавершенное производство, запасы готового продукта) определяется, исходя из их размера в данном году и изменения объемов выпуска продукта (запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов), определяется по величине средних остатков за ряд лет. Метод прямого счета предусматривает расчет норм и нормативов по каждому элементу оборотных средств с учетом факторов, влияющих на их величину (нормирование оборотных средств). Другие (экспертные оценки, графические методы и др). Норма оборотных средств определяет их величину на определенный период времени, который необходим для обеспечения непрерывности производства. Нормирование оборотных средств Норматив оборотных средств – минимально расчетная сумма оборотных средств, постоянно необходимая организации для бесперебойной работы, имеющая денежное выражение. Процесс нормирования оборотных средств состоит из следующих этапов: 1. Вначале разрабатываются нормы запаса по каждому элементу оборотных средств. 2. Исходя из нормы запаса и нормы расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Норматив (Н) по отдельному элементу оборотных средств рассчитывается по формуле: Н = Д*N = О/Т*N где, Д - однодневный расход собственных средств по элементу; О - оборот (расход, выпуск) по данному элементу за период; Т - продолжительность периода; N - норма запаса оборотных средств по данному элементу; 3. Определяется совокупный норматив путем сложения частных нормативов. Виды и расчет нормативов оборотных средств 1. Норматив оборотных средств по запасам сырья, материалов и покупных полуфабрикатов (Нм) рассчитывается по следующей формуле: Нм = Дм*Nм = (ВПг*Нрм*Цм)/360 где, Дм - средний однодневный расход материала; Nм - средняя норма запаса материала в днях; ВПг - выпуск продукта в год; Нрм - норма расхода материала на единицу продукта; Цм - цена за единицу материала. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (П) запасах. Текущий запас – основной вид запаса, необходимый для обеспечения бесперебойной работы организации между двумя очередными поставками. Страхoвой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и принимается, как правило, в размере 50% текущего запаса. Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на фирме, удаленных от поставщиков на значительные расстояния. Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания им потребительских свойств (сушка, разогрев, размол и т.д.). Подготовительный запас связан с необходимость приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража. Норматив оборотных средств в рассмотренных запасах рассчитывается так: Нм = Дм*(Т+С+М+А+П) 2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от четырех факторов: объем и состав производимого продукта в сутки (ВПс); длительность производственного цикла (Тц); себестоимость единицы продукта (С); характера нарастания затрат в производственном процессе (Кнз – коэффициент нарастания затрат). Ннп = ВПс*Тц*Кнз Кнз = (Зп+0,5*Зо)/С где, Зп - сумма затрат в первый день производственного цикла; Зо - сумма остатка затрат на изготовление изделия. 3. Норматив оборотных средств в остатках готовой продукции (Нгп) рассчитывается по следующей формуле: Нгп = Дгп*Тгп = С*ВПг/360*Nгп 4. Норматив оборотных средств в затратах будущих периодов рассчитывается исходя из остатка этих целенаправленных средств на начало периода и суммы затрат в течение расчетного периода при отчислении величины следующего погашения затрат за счет себестоимости. 5. Расчет потребности в оборотных средствах для кредитования клиентов производится на основе либо кредитного времени, либо числа оборотов товарной дебиторской задолженности. В первом случае величина потребности в оборотных средствах для кредитования клиентов определяется путем умножения однодневной стоимости продаваемых в кредит товаров на кредитный срок по дебиторской задолженности в днях. Во втором случае находят частное от деления годовой стоимости товаров, продаваемых в кредит, на число оборотов товарной дебиторской задолженности. 6. Потребность в денежных средствах (кассовая наличность, средства на банковском счете, векселя, резерв денежных средств) определяется умножением однодневного товарооборота на средний запас денежных средств в днях. 7. Потребность в оборотных средствах по прочим элементам рассчитывается методом прямого счета или аналитическим методом. Совокупный норматив, т.е. сумма всех нормативов по элементам, определяет общую потребность организации в оборотных средствах. Экономичный размер заказа (формула Уилсона, EOQ-модель) Чтобы рассчитать оптимальный размер закупочной партии сырья, материалов или других видов материальных ресурсов (Q), необходимо воспользоваться специальной формулой Уилсона (EOQ-модель): Экономичный размер заказа (формула Уилсона, EOQ-модель) где, D - годовой объем спроса; K - фиксированная стоимость размещения одного заказа (не стоимость единицы товара, а стоимость, связанная с обработкой заказа и транспортировкой); h - годовые издержки на хранение запасов. Регрессионный анализ в планировании и прогнозировании потребности в оборотных средствах Наиболее простым и вместе с тем достаточно объективным для прогнозирования (планирования) потребности предприятия в оборотных средствах является метод регрессионного анализа. Этот метод может быть применен как к планированию нормируемых оборотных средств – запасов, так и ненормируемых – дебиторской задолженности, денежных средств и финансовых вложений. Причем если для определения потребности в запасах можно воспользоваться хотя и сложным и достаточно трудоемким расчетно-аналитическим методом, то для формирования уровня ненормируемых оборотных активов альтернативы методу регрессионного анализа нет. В общем виде экономико-математическая модель определения на перспективный период потребности в оборотных средствах может быть представлена в следующем виде: y = a + bx Где, y - прогнозируемая потребность в оборотных средствах; x - финансовые показатели хозяйственной деятельности предприятия (выручка от продаж или себестоимость продаж); a - постоянная величина оборотных средств, не зависящая от объемов хозяйственной деятельности; b - коэффициент регрессии (зависимости величины оборотных средств от объемов хозяйственной деятельности). Учитывая специфику формирования оборотных средств по отдельным группам (запасы, дебиторская задолженность, денежные средства и финансовые вложения), целесообразно сначала формировать однофакторные модели для расчета потребности по каждой группе оборотных активов, а затем определять их общую (суммарную) величину. При этом в качестве показателей хозяйственной деятельности могут использоваться: для оборотных средств в запасах – полная себестоимость реализованной продукции; для оборотных средств в дебиторской задолженности, денежных средств и финансовых вложений – выручка от продаж. Тогда общая потребность предприятия в оборотных средствах составит: ∑ y = y1 + y2 + y3 Где, у1 = a1 + b1x1 - оборотные средства в запасах, при x1 - полная себестоимость реализованной продукции; у2 = a2 + b2x2 - оборотные средства в запасах, х2 - выручка от продаж; у3 = a3 + b3x3 - денежные средства и краткосрочные финансовые вложения, х3 - выручка от продаж. Следует отметить, что применение методов регрессионного анализа должно основываться на достаточно достоверном прогнозировании исходных параметров и предположении, что структурные изменения в технологии, ассортименте продукции, маркетинговой деятельности относительно невелики. Использование же других, более сложных методов прогнозирования общей потребности организации в оборотных средствах (многофакторных моделей) существенно усложняет расчеты, но не гарантирует сколь-нибудь заметных преимуществ в точности и надежности определяемых показателей. 4. Показатели эффективности использования оборотных средств (ОБС) К числу показателей эффективности использования оборотных средств можно отнести следующие. 1. Длительность одного оборота (До)показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:  где Со – остатки оборотных средств за период; Тпер – числодней в периоде; Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи). 2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:  3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:  4. Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств:  Величину прироста объема реализованной продукции за счет ускорения оборачиваемости ОБС можно рассчитать по формуле:  где– изменение коэффициента оборачиваемости ОБС; Со.пл – средний остаток ОБС в плановом или предыдущем периоде. В результате ускорения оборачиваемости (интенсивности использования ОБС) определенная сумма ОБС высвобождается. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если где Со.ф – фактические остатки ОБС; Со.пл – планируемые остатки ОБС; Vр – объем реализации. Абсолютное высвобождение определяется по формуле: АВ = Со.факт - Со.план. Относительное высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств. При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов: - показатель (коэффициент) выхода готовой продукции из единицы сырья; - показатель расхода сырья на единицу готовой продукции; - коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала); - коэффициент использования площади или объема материалов; - уровень отходов (потерь) и др. Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др. Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др. 5.Пути повышения эффективности использования оборотных средств Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий. Эффективность использования оборотных активов зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые оно может и должно активно влиять. К внешним факторам можно отнести такие, как общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие условия определяют рамки, в которых предприятие может манипулировать внутренними факторами рационального движения оборотных средств. На современном этапе развития экономики к основным внешним факторам, влияющим на состояние и использование оборотных средств, можно отнесли такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис сбыта произведенной продукции, и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции, не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия. При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде всего, на дополнение оборотных средств. Темпы инфляционного обесценения оборотного капитала приводят к занижению себестоимости и переходу их в прибыль, где происходит разделение оборотных средств на налоги и непроизводственные расходы. Значительные резервы повышения эффективности использования оборотных средств имеются в самом предприятии. На стадии создания производственных запасов таковыми могут быть: . внедрение экономически обоснованных норм запаса; . приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; . широкое использование прямых длительных связей; . расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; . комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах. На стадии незавершенного производства: . ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); . развитие стандартизации, унификации, типизации; . совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов; . совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; . увеличение удельного веса продукции, пользующейся повышенным спросом. На стадии обращения: . приближение потребителей продукции к ее изготовителям; . совершенствование системы расчетов; . увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции и сэкономленных материалов; . тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами. Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает как одна из серьезных предпосылок увеличения масштабов производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов. Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия [13]. Таким образом экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия. На каждом предприятии имеются резервы экономии материальных ресурсов. Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования материальных ресурсов. В зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов в промышленности и на производстве подразделяются на производственно-технические и организационно- экономические. К производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов. К основным организационно-экономическим направлениям экономии материальных ресурсов относятся: комплексы мероприятий, связанных с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, более эффективных видов сырья и материалов. Главное направление экономии материальных ресурсов на каждом конкретном предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах - зависит от технического оснащения производства, уровня мастерства работников, уровня организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня. Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20% всей экономии материальных ресурсов. При управлении оборотными средствами важно также правильно выбрать метод оценки материально-производственных запасов, который в итоге оказывает влияние на величину прибыли предприятия. В торговых предприятиях резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных активов. Чтобы ускорить оборачиваемость, необходимо: · совершенствовать товародвижение и нормализовать размещение оборотных средств; · полностью и ритмично выполнять планы хозяйственной деятельности; · совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи; · упорядочить сбор и хранение порожней тары, ускорять возврат тары поставщикам и сдачу тарособираюшим организациям; · совершенствовать расчеты с поставщиками и покупателями; · улучшать претензионную работу; · ускорять оборот денежных средств за счет улучшения инкассации торговой выручки, строгого лимитирования их остатков в кассах торговых предприятий, в пути, на расчетном счете в банке; · свести к минимуму запасы хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов; · не допускать дебиторской задолженности. Эффективность использования оборотных средств торговых предприятий зависит, прежде всего, от умения управлять ими, улучшать организацию торговли, повышать уровень коммерческой и финансовой работы. Особое внимание уделяется изучению причин выявленных отклонений по отдельным видам оборотных активов и разработке мер по их оптимизации. Рост товарных запасов может быть результатом недостатков в организации торговли, рекламе, изучении спроса покупателей, другой маркетинговой деятельности, наличия залежалых и неходовых товаров. Большие остатки денежных средств в кассе и в пути возникают в связи с неритмичным развитием розничного товарооборота, несвоевременной сдачей выручки в банк, неиспользуемых денежных средств и другими нарушениями кассовой дисциплины. На счетах в банке должны храниться минимально необходимые суммы, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам. При перерасходе средств фондов специального назначения и резервов основное внимание уделяется разработке мер по его погашению и предупреждению. Сверхнормативные остатки прочих товарно-материальных ценностей являются результатом наличия или приобретения излишних и ненужных материалов, сырья, топлива, других материальных ценностей. Снизить запасы товаров, материалов, сырья, топлива до оптимальных размеров можно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза. Нормализации остатков товаров и денежных средств в кассе и в пути способствует ритмичное развитие розничного товарооборота. 6. Пути ускорения оборачиваемости оборотных средств На стадии создания производственных запасов: внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах; На стадии незавершенного производства – ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом; На стадии обращения – приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами. |