стандарт кост. 52. Проблемы калькулирования по методу стандарткост

Скачать 123.68 Kb. Скачать 123.68 Kb.

|

|

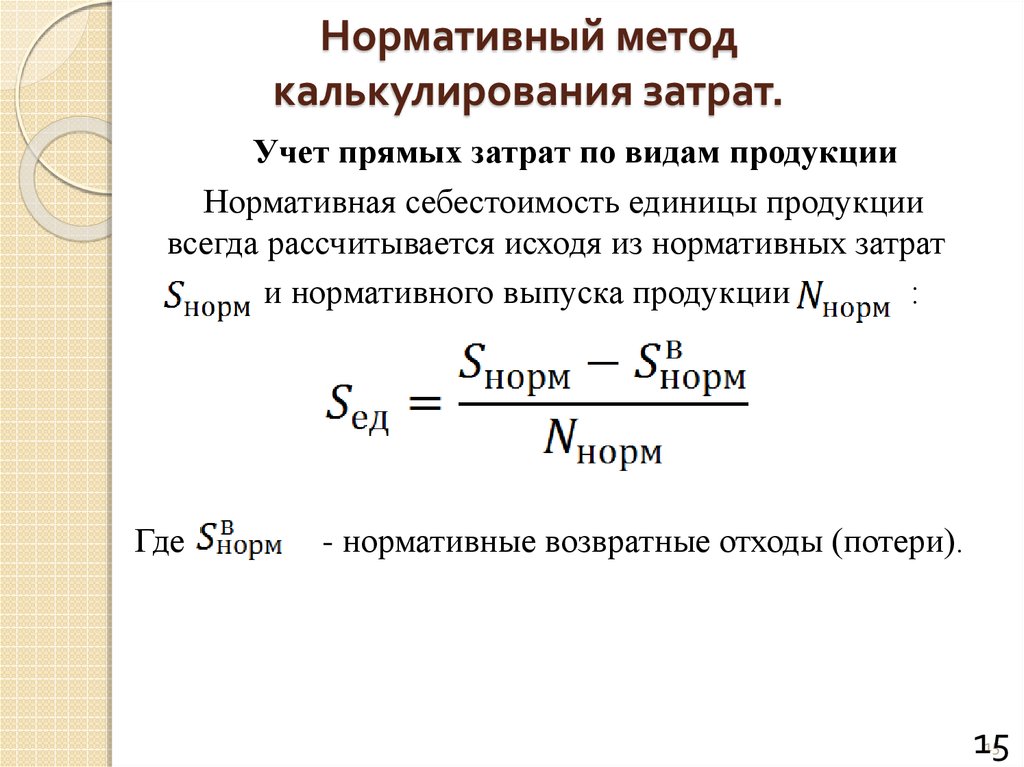

52. Проблемы калькулирования по методу «стандарт-кост» Также стандарт-костинг определяется как нормативный метод учета затрат и финансовых результатов, при котором учитываются затраты и выручка по нормативным (плановым) показателям, а отклонения от плановых норм учитываются отдельно и списываются в конце периода, в результате чего устанавливаются фактические затраты и финансовые результаты предприятия[2]. Согласно БСЭ нормативный метод — это метод учёта затрат, когда затраты учитываются раздельно по нормам, отклонениям от норм и изменениям норм, где повседневный учёт отклонений от норм усиливает контроль за затратами на производство (характерен для массового машиностроения и других отраслей, где продукция состоит из разнообразных деталей)[3]. Система калькуляции себестоимости по нормативным издержкам применяется на предприятиях с повторяющимися операциями, или когда производственный процесс состоит из серии общих операций[1]. Выделяются следующие цели использования калькуляции себестоимости по нормативным издержкам[1]: прогноз будущих затрат для принятия решений; определение цели для менеджеров предприятия (наличие четко заданной цели в количественном виде мотивирует менеджеров на достижение показателей); составление смет, в том числе для мотивации сотрудников (при использовании нормативных издержек время оставления смет сокращается); контроль над плановыми показателями (при использовании нормативных показателей возникают отклонения, которые подвергаются детальному анализу); упрощение процедуры отнесения издержек на продукцию, оценки товарно-материальных ценностей (учёт запасов и реализованной продукции идёт по нормативным издержкам, а затем разносятся все отклонения, появившиеся за период, которые не распределяются по продуктам, а относятся на центр ответственности); определение качества нормативов (стандартов) и пути их совершенствования[2]. Задачи нормативного метода[2]: создание системы норм и нормативов и на их основе определение рационального нормативного уровня затрат (себестоимости) на производство продукции; определение нормативных затрат по каждому виду продукции в разрезе калькуляционных статей расходов; учёт в оперативном режиме изменений норм и нормативов, отклонений от норм по местам возникновения, центрам затрат, центрам ответственности и причинам их возникновения; контроль и обобщения данных о фактических потерях и непроизводительных расходах; расчёт фактической себестоимости продукции (работ, услуг) на основе предварительно рассчитанных нормативных затрат (калькуляции); сбор данных о производственных затратах для технико-экономической политики на предприятиях; создание отчетной базы для нормирования и планирования затрат; постоянное повышение достоверности, точности и оперативности учета затрат; оценка результатов работы производственных подразделений и предприятия в целом. Отклонения от плановых показателей Группировка причин отклонений от норм расхода сырья[2]: замена сырья и материалов (по габаритам, качеству, наименованиям); замена полуфабрикатов собственного производства покупными и наоборот; несоответствие сырья и материалов стандартам или техническим условиям; изменение качества исходного сырья и материалов; отклонения при раскрое; изменение технологии и технических параметров; неисправность оборудования и инструментов; использование отходов вместо полноценных материалов и наоборот; недостатки в конструкции продукции; отклонение плановых сумм транспортно-заготовительных расходов от фактических; прочие причины. Группировка причин отклонений от норм трудовых затрат[2]: ошибки в чертежах и технологической документации; несоответствие разряда работ разряду рабочего; выполнение дополнительных операций, не предусмотренных технологическими процессами; выполнение работ на менее производительном оборудовании, не предусмотренном технологическим процессом; неудовлетворительная наладка оборудования; выполнение дополнительных операций, вызванных несоответствием материалов установленным стандартам и техническим условиям; замена одного вида сырья или материала другим; применение инструментов и приспособлений, не соответствующих технологическому процессу; замена полуфабрикатов и деталей собственного производства покупными и наоборот; отступления от нормальных условий работы (сверхурочные работы, работы в выходные и праздничные дни); несоответствие фактически начисленной зарплаты рабочих повременщиков за отработанное время нормативной заработной плате; прочие причины. Группировка причин отклонений на практике[4]: Изменение технологии. Изменение нормативов. Переделка некачественно выполненных работ. Брак (неисправимый). Отсутствие материалов, топлива, ГСМ. Отсутствие электроэнергии. Отсутствие автотранспорта. Поломки оборудования и механизмов. Аварийные и внеплановые ремонты механизмов и оборудования. Отсутствие фронта работ. Простои по атмосферным условиям (внутрисменные и целосменные). Замена материалов на более дорогостоящие. Перерасход материалов (количественный). Исправления конструкций, полученных от поставщиков. Перерасход количества машиносмен механизмов. Излишние (против норм) автомобильные перевозки. Нарушения трудовой дисциплины. Метеорологические условия и т. д. Виновники отклонений[4]: Производитель работ, мастер, механик, менеджер. Рабочие бригады (звена). Отдел снабжения. Отдел главного механика 53. Проблемы калькулирования по методу «директ-кост» В системе директ-костинг постоянные затраты (связаны с определённым периодом и напрямую не зависят от объёма производства) не относятся к себестоимости продукции, в то время как переменные затраты (напрямую зависят от объёма выпускаемой продукции) относятся. Готовая продукция и незавершённое производство оцениваются только в сумме переменных производственных затрат, а постоянные затраты отчётного периода в общей сумме относятся на финансовый результат организации и не распределяются по видам продукции. По РСБУ переменные расходы организации (например, заработная плата производственных рабочих, сырьё и материалы и т. д.) принимаются к учёту на 20 счёте «Основное производство» и распределяются на остаток незавершённого производства. Постоянные затраты (арендная плата, расходы на рекламу и т. д.) отражаются на счёте 26 «Общехозяйственные расходы» и по окончании отчётного периода, списываются в дебет счёта 90 «Продажи». При системе директ-костинг схема построения отчёта о финансовых результатах многоступенчатая. Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объёмом производства, затратами и прибылью. В настоящее время существует два варианта организации управленческого учёта по системе директ-костинг: организация раздельного учёта на счетах финансовой и управленческой бухгалтерии; интеграция финансовой и производственной бухгалтерии и использование привычных для учёта затрат счетов 20-29. Учёт, основанный на системе директ-костинг, открывает широкие возможности для менеджмента компании в области принятия эффективных управленческих решений. Так, на основе данного метода, может проводиться анализ взаимосвязи объёма производства, прибыли, себестоимости, валовой выручки. Также данный метод позволяет рассчитывать точку безубыточности компании, максимальную долю постоянных затрат, которые компания может осуществить при имеющемся уровне рентабельности. Большое значение система директ-костинга имеет и для глубокого анализа работы предприятия, основывающегося на математических методах (корреляционный анализ, регрессионный анализ и т. д.). В отчёте о финансовых результатах, составляемом по системе директ-костинга, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции. Информация, получаемая в системе директ-костинга, позволяет находить наиболее выгодные комбинации цены и объёма, проводить эффективную политику цен. Основной проблемой директ-костинга является трудность в определении и дифференцировании переменных и постоянных затрат, так как очень часто на практике их трудно классифицировать и отнести к какой-то определённой группе. 54. Проблемы калькулирования по нормативному методу Нормативный метод калькуляции Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Использование нормативного метода калькуляции должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца. Также важно отслеживать все отклонения от принятых норм в начальной стадии возникновения таких отклонений. Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.  60. Состав финансового бюджета «Бюджет представляет собой перечень всех расходов и доходов определенного субъекта экономической деятельности (от семьи до страны в целом), который может быть установлен на определенный период времени». Финансовый бюджет представляет собой план, который учитывает возможные источники пополнения или поступления финансовых средств, их перераспределение и использование на протяжении определенного периода времени (недели, месяца, квартала, года). Финансовый бюджет является важной составляющей главного бюджета предприятия (страны). Он отражает баланс расходов и доходов объекта экономической деятельности. Количественные оценки доходов и расходов, содержащиеся в операционном бюджете, в финансовом бюджете переводятся в денежное выражение. Главной целью финансового бюджета является стремление максимально полно отразить предполагаемые источники поступления денег, их перераспределение и направление на использование. С его помощью можно получать информацию об объемах продаж продукции и общей прибыли, о себестоимости продаж и процентном соотношении общей совокупности доходов и расходов. Из финансового бюджета мы можем узнать об общем объеме инвестиций, а также об использовании собственных и заемных средств. Кроме того финансовый бюджет содержит сведения о сроках окупаемости вложений, о возможных прибылях и потерях (убытках), о движении денежных средств. Иными словами, финансовый бюджет - это подробный баланс активов и пассивов субъекта хозяйственной деятельности. К числу финансовых бюджетов относятся: · прогнозный отчет о прибылях и убытках; · бюджет денежных средств; · прогнозный баланс. Прогнозный отчет о прибылях и убытках - это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Бюджет денежных средств - это плановый документ, отражающий будущие платежи и поступление денег. На заключительном этапе процесса бюджетирования составляют прогнозный баланс. Прогнозный баланс - это форма финансовой отчетности, которая содержит информацию о будущем состоянии организации на конец прогнозируемого периода. |