Вероятность безотказной работы и вероятность отказов. Мукат Ж_Реферат_1. Аналитические зависимости между показателями надежности

Скачать 205 Kb. Скачать 205 Kb.

|

|

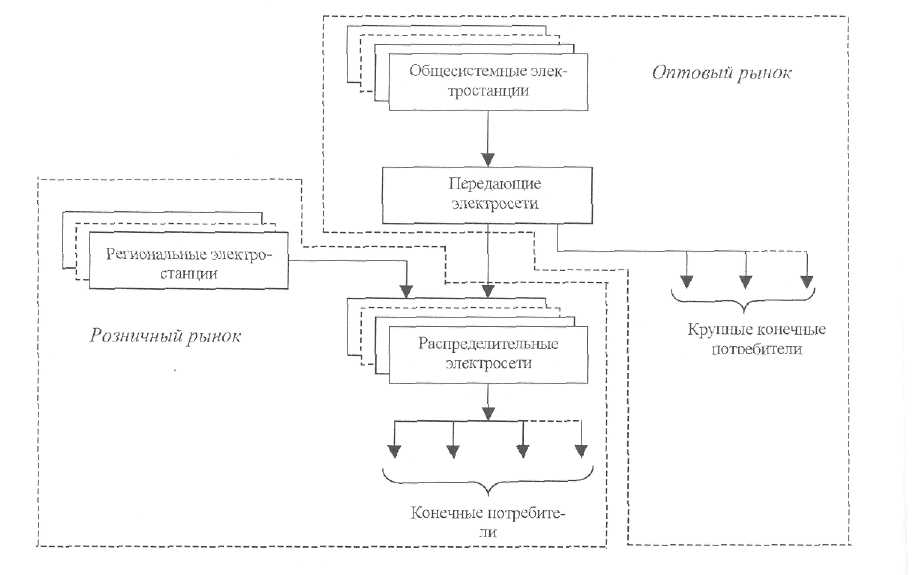

2.3 Основные формы государственного управления электроэнергетикой В зависимости от типа экономики страны (плановая или рыночная), вида собственности (государственная или частная) и степени дерегулирования рынка (монополия или конкуренция) применяются разные формы государственного управления отраслью. При этом можно выделить три основные формы государственного управления отраслью: прямое государственное управление отраслью. При этой форме управления государство владеет и через свои органы (например, министерство) напрямую управляет и отраслью и входящими в нее предприятиями. Объем производства и поставок, ценовая и инвестиционная политика, финансовые показатели, направления использования прибыли - практически все важные для предприятий отрасли решения принимаются государством. Инвестиции осуществляются, как правило, централизованно за счет государственных ассигнований. Но поскольку для государства эффективность именно этой отрасли не обязательно является главным приоритетом, то принимаемые решения не всегда отвечают ее интересам. Такая форма управления отраслью имела место в СССР, а также продолжает иметь место в некоторых странах (например, в Китае); государственное управление отраслью через государственную корпорацию. При этой форме управления государство владеет отраслью, но управляет ею не напрямую, а через создаваемую им государственную корпорацию (компанию). Главное отличие этой формы управления от предыдущей заключается в том, что корпорация, несмотря на то, что в целом и общем выполняет волю государства и должна действовать в его интересах, имеет определенную самостоятельность в принятии решений, направленных на повышение эффективности и получение прибыли. Цены, как правило, устанавливаются государственным регулирующим органом; государственное регулирование и надзор за функционированием отрасли. Эта форма управления применяется, если все предприятия отрасли или их часть находятся в частной собственности. При этой форме управления предприятия отрасли максимально самостоятельны в принятии решений, а государство осуществляет управление отраслью через такие рычаги, как лицензирование, регулирование деятельности монополистов, надзор за безопасностью и т.д. Именно эта форма государственного управления является основной на либерализованных рынках электроэнергии. Государственное регулирование и надзор за электроэнергетикой обычно заключается в: лицензировании; государственном регулировании цен (тарифов); государственном надзоре за надежностью и безопасностью производства, передачи, распределения и потребления электроэнергии; • установлении общеобязательных правил, связанных с производством, передачей, распределением и потреблением электрической и тепловой энергии, а также надежностью и безопасностью строительства электроэнергетических установок и их эксплуатации. Структура государственного управления электроэнергетикой в разных странах отличается большим разнообразием входящих в нее органов управления. Однако в случае дерегулирования, ввиду важных экономических и социальных последствий реформ в электроэнергетике, необходимым представляется иметь в их составе независимый орган, ответственный за проведение реформ и нормальное функционирование рынка. Неслучайно в большинстве стран, осуществивших дерегулирование электроэнергетики, было признано необходимым руководство реформами и надзор за функционированием рынка поручить независимым агентствам (FERC в США, OFGEM - в Англии и Уэльсе, Национальная энергетическая администрация - в Швеции и Чили и т.д.). Сфера деятельности этих агентств и их функции в разных странах определены по-разному, но их объединяет то, что они независимы настолько, насколько может быть независимым орган государственного управления. Независимость создает условия для принятия агентствами решений, направленных, прежде всего, на повышение эффективности и развитие рынка, исходя не из интересов отдельных участников или их групп, а из интересов отрасли и экономики в целом. 2.4 Формы конкуренции и структура отрасли Любая энергосистема, независимо от того, работает она в условиях монопольного или либерализованного рынка, имеет технологическую структуру, показанную на рис.1.  Рисунок 1-Технологическая структура энергосистемы и границы оптового и розничного рынков На рис.1. также показаны технологические границы оптового и розничного рынков электроэнергии, которые соответствуют следующему их пониманию: на оптовом рынке крупные электростанции и импортеры продают электроэнергию оптовым покупателям - энергоснабжающим организациям (розничным поставщикам) и крупным конечным потребителям, а поставка им электроэнергии осуществляется преимущественно по электрическим сетям высокого напряжения (передающим сетям); на розничном рынке энергоснабжающие организации и региональные электростанции продают электроэнергию розничным покупателям (средним и мелким конечным потребителям), а поставка им электроэнергии осуществляется по сетям среднего и низкого напряжения (распределительным сетям). Переход от монопольного рынка, когда одна вертикально - интегрированная компания (ВИК) монопольно осуществляет производство, передачу, распределение и поставку электроэнергии, к конкурентному рынку, может быть осуществлен различными путями и в различных вариантах. При этом напомним, что конкуренцию на рынке электроэнергии можно организовать в сферах производства и поставки электроэнергии, а сферы ее передачи и распределения в любом случае должны оставаться монопольными и регулироваться государством. Кроме того, переход к конкуренции возможно осуществить поэтапно -вначале на оптовом рынке, а затем и на розничном. С учетом сказанного, конкуренция на рынке электроэнергии в пределах электрических сетей какой-либо ВИК может быть организована в следующих основных формах, приведенных в порядке возрастания уровня конкуренции: конкуренция между независимыми производителями электроэнергии (НПЭ) за право ее продажи существующей монопольной вертикально интегрированной компании (ВИК); конкуренция между НПЭ (или любыми третьими лицами) и ВИК за право поставки электроэнергии энергоснабжающим компаниям и крупным потребителям. НПЭ (любые третьи лица) имеют свободный (или открытый) доступ к передающим сетям ВИК; 3)все электростанции ВИК становятся независимыми производителями электроэнергии и конкурируют с другими НПЭ за право продажи электроэнергии единому покупателю - специальному закупочному агентству (СЗА). Доступ к передающим сетям свободный. конкурентный оптовый рынок; конкурентные оптовый и розничный рынки. В случаях 1) и 2) реструктуризация отрасли не требуется - она продолжает оставаться вертикально - интегрированной. В случае 3) необходима реструктуризация отрасли путем вывода производителей электроэнергии из состава ВИК. Во всех этих трех случаях рынок работает в условиях неполной (или ограниченной) конкуренции. В двух остальных случаях, предусматривающих полную конкуренцию, необходима полная реструктуризация отрасли путем дезинтеграции монополиста на отдельные компании по производству, передаче и распределению электроэнергии. В связи со сказанным, в электроэнергетике возможны 4 основные модели структуризации отрасли: • Модель 1 - отрасль представляет собой вертикально - интегрированную структуру (ВИК), которая, при необходимости, закупает электроэнергию у НПЭ или (и) конкурирует с ними за право поставки электроэнергии. Разновидностью этой модели является такая структура отрасли, при которой одна компания монопольно осуществляет производство электроэнергии и ее передачу по высоковольтным электрическим сетям, а другие компании, которым принадлежат сети среднего и низкого напряжения, монопольно поставляют ее всем потребителям на обслуживаемой ими территории. При этом эти распределительные компании могут покупать электроэнергию только у единственной компании по производству и передаче электроэнергии. • Модель 2 - все электростанции отрасли являются независимыми производителями и конкурируют между собой и другими НПЭ за право продажи электроэнергии единому покупателю - специальному закупочному агентству. Единый покупатель является монополистом по покупке и поставке электроэнергии всем потребителям. • Модель 3 - все электростанции отрасли являются независимыми производителями и конкурируют между собой и другими НПЭ за право продажи электроэнергии оптовым покупателям - энергоснабжающим компаниям и крупным потребителям. Энергоснабжающие компании являются монополистами по поставке электроэнергии «своим» розничным потребителям - у последних нет права выбора другого поставщика. Эта модель предполагает свободный доступ к передающим сетям, конкуренцию на оптовом рынке и отсутствие ее на розничном рынке. • Модель 4 - все электростанции отрасли являются независимыми производителями и конкурируют между собой и другими НПЭ за право продажи электроэнергии любым покупателям как на оптовом рынке, так и на розничном рынках. Другими словами, всем потребителям предоставляется свобода выбора своих поставщиков и наоборот. Эта модель предполагает свободный доступ как к передающим, так и к распределительным сетям и конкуренцию на оптовом и розничном уровнях. 2.5 Основные проблемы перехода к конкуренции При переходе от регулирования к конкуренции возникает ряд проблем, рассмотренных ниже. Во-первых, в вертикально-интегрированной энергосистеме, монопольно осуществляющей производство, передачу, распределение и поставку электроэнергии, режимы нагрузок электростанций в объеме, необходимом для удовлетворения спроса, рассчитываются и задаются централизованной диспетчерской службой с учетом допустимой пропускной способности линий электропередач и обеспечения необходимых резервов мощности. Такой централизованный подход позволяет относительно просто обеспечивать требуемые устойчивость энергосистемы и качество электроэнергии, а также оптимизировать режимы электростанций путем, например, наивыгоднейшего распределения нагрузки. Дерегулирование рынка электроэнергии предполагает, что режимы поставки и потребления определяются рынком, а не диспетчером, и что любой поставщик должен иметь свободный и недискриминационный доступ к передающим сетям. При этом, очевидно, могут возникать ситуации, когда исполнение этих режимов поставки и потребления привело бы к перегрузке отдельных линий электропередачи и, соответственно, к снижению надежности и качества электроснабжения и/или даже к потере устойчивости энергосистемы. В связи с этим возникают следующие вопросы, связанные с реализацией права участников на свободный и недискриминационный доступ к передающим сетям, с одной стороны, и с недопущением перегрузки линий электропередач, с другой-, а именно: • необходимость адаптации существующего порядка планирования и контроля поставок электроэнергии к рыночным условиям. Для этого требуется организовать своевременный сбор информации о планируемых участниками рынка поставках электроэнергии и проверка возможности этих поставок с точки зрения допустимой пропускной способности электрических сетей и сбалансированности режимов поставки/потребления в целом по энергосистеме. Возможные по условиям пропускной способности и сбалансированности планируемые поставки участников рынка должны быть включены в суточный график почасового производства, передачи и потребления электроэнергии участниками рынка (далее - суточный график). Суточный график направляется участникам рынка для исполнения и используется для контроля соблюдения предусмотренных в нем режимов; • разработка рыночных методов управления возможными перегрузками в электрических сетях. В случае необходимости ограничения каких-либо поставок по соображениям возможной перегрузки отдельных линий электропередачи их пропускная способность должна быть распределена на справедливой основе между заинтересованными участниками рынка. Наиболее эффективно это можно сделать, создав в том или ином виде рынок прав на пропускную способность линий электропередачи, подверженных перегрузкам. Во-вторых, в условиях вертикально-интегрированной отрасли поддержание (регулирование) баланса активной мощности осуществляется за счет соответствующего регулирования мощности входящих в состав компании электростанций и ввода, при необходимости, оперативных резервов мощности. В условиях либерализованного рынка, когда электростанции, как правило, юридически и хозяйственно самостоятельны, участие производителей в таком регулировании, сопряженном с изменением выработки электроэнергии, возможно только при их финансовой заинтересованности в этом. Другими словами, должен быть организован специальный рынок, на котором производители могли бы предлагать Системному оператору свои резервы мощности для централизованного их использования в целях регулирования баланса активной мощности в энергосистеме. С другой стороны, в целях уменьшения величин возможных дисбалансов и объема необходимых оперативных резервов мощности должны быть созданы стимулы для соблюдения участниками рынка предусмотренных суточным графиком режимов. Для этого должны быть организованы централизованное выявление и коммерческое урегулирование дисбалансов на принципах, содержащих необходимые экономические стимулы. Но поскольку спрос и предложение на электроэнергию и, соответственно, ее рыночная цена могут меняться от часа к часу, то для выявления и урегулирования дисбалансов требуется почасовой учет объемов. В связи с вышесказанным возникает необходимость в балансирующем механизме, состоящем из регулирующего рынка и системы выявления и урегулирования почасовых дисбалансов, основанные на рыночных подходах; В-третьих, электроэнергия, поставляемая и потребляемая участниками рынка, является обезличенной и ее невозможно идентифицировать. В связи с этим возникает вопрос организации централизованной системы учета и взаиморасчетов за электроэнергию. В-четвертых, такие необходимые для устойчивого функционирования энергосистемы услуги, как регулирование частоты и напряжения и резервирование мощности электростанций, могут предоставляться только отдельными участниками рынка. Эти вспомогательные услуги отдельных участников рынка должны централизованно закупаться для оказания всем участникам рынка системных услуг по обеспечению устойчивости энергосистемы. Поэтому возникает вопрос организации рынков вспомогательных и системных услуг± В-пятых, необходимо организовать обеспечение участников рынка своевременной и объективной рыночной информацией, необходимой им для принятия адекватных и своевременных решений. В-шестых, при любом из рассмотренных выше вариантов перехода к конкуренции на оптовом рынке электроэнергии появляются независимые участники рынка, и возникает необходимость установления правил, определяющих их права и обязанности. Прежде всего, такие правила нужны в связи с такими особенностями рынка электроэнергии, как: необходимость предоставления участникам рынка равного и недискриминационного доступа к электрическим сетям для передачи проданной и\или купленной ими электроэнергии; неизбежность отклонения фактических режимов поставки и потребления электроэнергии от их контрактных величин, в связи с чем необходимы меры по поддержанию баланса в энергосистеме, а также выявлению и урегулированию дисбалансов. Другими словами, для того, чтобы осуществлять торговлю на либерализованном рынке электроэнергии, нужно установить ряд правил, которые, в свою очередь, можно разбить на правила доступа на рынок и правила поведения на рынке. Правила доступа на рынок определяют условия получения права работать на этом рынке. К ним, прежде всего, относятся такие условия, как: • лицензирование тех или иных видов деятельности; условия физического подключения к электрическим сетям; условия оплаты услуг энергопередающих организаций по передаче электроэнергии. Правила поведения на рынке регулируют повседневную деятельность участников рынка, которая имеет два аспекта - техническую (операционную) и торговую. В связи с чем эти правила должны состоять из двух частей: операционных правил (например, Сетевого Кодекса), правил торговли, включая вопросы регулирования отношений, как между участниками рынка, так и между ними и органом (органами) управления рынком. В совокупности, правила доступа на рынок и правила поведения определяют форму (модель) организации торговли электроэнергией. |