лизинг курсовая. Анализ деятельности лизинговых компаний на примере ооо райффайзенЛизинг

Скачать 127.93 Kb. Скачать 127.93 Kb.

|

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное автономное образовательное учреждение высшего профессионального образования НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ «МИСиС» Кафедра экономики КУРСОВАЯ РАБОТА по курсу «Основы лизинга» на тему: «Анализ деятельности лизинговых компаний на примере ООО «Райффайзен-Лизинг»»

Москва 2022 СОДЕРЖАНИЕТаблица 1. Отчет о финансовых результатах 4 ВВЕДЕНИЕ Проблемы развития лизинговых операций остаются актуальными для российской экономики. Причинами тому являются те потенциальные преимущества, которые несут в себе лизинговые сделки. Учитывая, что уровень износа основных производственных фондов во многих отраслях превышает отметку 70%, предприятия вынуждены рассматривать различные возможности их обновления, включая лизинговые контракты. В силу цикличности развития экономики, в целях диверсификации своих рисков инвесторы, продолжают искать направления вложения средств, для получения прибыли, даже в случае потери традиционных источников дохода. Эти факторы вынуждают их искать новые, альтернативные варианты эффективного размещения свободных денежных средств, включая инвестиции в реальный сектор экономики. Среди достаточно ограниченного количества возможных альтернатив многие инвесторы останавливают свой выбор на лизинговых операциях. Это обусловлено целым рядом причин: выходом ряда нормативных актов и документов, направленных на создание более благоприятных условий для развития лизинга в нашей стране; критическим осмыслением опыта российских лизинговых компаний; большой потенциальной емкостью рынка; острой необходимостью в обновлении основных производственных фондов. По результатам статистических исследований на сегодняшний день в России средняя изношенность основных средств промышленных предприятий составляет 70-80%, а в отдельных отраслях доходит до 90%. При выборе вариантов размещения денежных средств любой потенциальный инвестор сталкивается с задачей определения эффективности инвестиций, связанной с проведением расчетов и определением ряда показателей, необходимых для оценки инвестиционной деятельности. Целью данной работы является анализ одного из стратегических проектов компании Райффайзен-лизинг, анализ его экономической эффективности как для лизингодателя, так и для лизингополучателя. Цель определила решение следующих задач: рассмотреть теоретические аспекты лизинговых операций; рассмотреть анализ лизинговых операций на примере ООО «Райффайзен-Лизинг»; рассчитать эффективность лизингового проекта. ГЛАВА 1 ООО «РАЙФФАЙЗЕН-ЛИЗИНГ» И ЕГО АНАЛИЗ «Райффайзен-Лизинг» — это универсальная лизинговая компания, которая входит в крупнейшую австрийскую банковскую группу «Райффайзен». «Райффайзен-Лизинг» основано в 2000 году ЗАО «Райффайзенбанк» и «Райффайзен-Лизинг Интернациональ ГмбХ» (на основании паритетного партнёрства). С 2017 года ООО «Райффайзен-Лизинг» на 100% является дочерней организацией АО «Райффайзенбанк». «Райффайзен-Лизинг» работает с предприятиями во всех сегментах: микро-, малый, средний и крупный бизнес. Клиенты «Райффайзен-Лизинг» — российские и международные компании, поставщики автотранспорта и техники, иностранные производители и дистрибьюторы, ведущие страховые и оценочные компании. В 2022 году Райффайзен занял 14 место среди лизинговых компаний России и Рейтинг кредитоспособности материнской компании “ ruAAA”. Услуги лизинга можно получить в любом регионе России, расположенных в Санкт-Петербурге, Новосибирске, Самаре, Краснодаре, Екатеринбурге и других городах. (1) Также в 2022-м году компания «Райффайзен-Лизинг» получила статус ИТ-компании от Министерства цифрового развития, связи и массовых коммуникаций. Этот статус подтверждает разработку собственного программного обеспечения и создания цифровых сервисов и услуг для партнеров. «Райффайзен-Лизинг» активно участвует в программах льготного лизинга. Лизингополучатели могут рассчитывать на субсидию от правительства Российской Федерации, Москвы, Московской области, Санкт-Петербурга. Также предоставляются субсидии на колесную и сельскохозяйственную технику (согласно программам 649-П, 811-П, 1432-П). Портфель активов Райффайзен-Лизинг по итогам 2021 года продемонстрировал рост на 46% до 49,5 млрд рублей (с 33,9 млрд рублей в 2020 году). Ключевыми факторами роста стали высокий спрос со стороны малого и среднего бизнеса, возросшая инвестиционная активность крупного бизнеса, а также развитие дистанционных каналов работы с клиентами. Эксперты также отмечают эффект высокого отложенного спроса на лизинг техники, который позволил нарастить объемы сразу после отмены ограничений, связанных с пандемией, умеренную процентную ставку в первые три квартала 2021 года, а также ожидание дальнейшего роста цены на активы. Пандемия также усилила тренд на цифровизацию бизнеса, а также простимулировала спрос на лизинг оборудования. Портфель реализованных сделок лизинга автомобилей и колесной техники через упрощенную автоматизированную онлайн-платформу «Райффайзен-Лизинг Онлайн» для компаний малого и среднего бизнеса вырос на 120%. Существенное влияние на лизинговый портфель оказал рост нового бизнеса в розничном сегменте. Самыми активными регионами работы Райффайзен-Лизинг стали, помимо Москвы и области (16 млрд руб.) и Санкт-Петербурга и области (3,5 млрд руб.), Уральский (2,6 млрд. руб.), Приволжский федеральный округ (2,3 млрд руб.), Южный (1,7 млрд руб.), Дальневосточный (1,5 млрд руб.), Сибирский (1,5 млрд. руб.). Тенденция последних двух лет — это трансформация коммуникации с потенциальными клиентами: переход на дистанционные каналы и рост доли автоодобренных сделок значительно ускорил время обработки документов, среднюю скорость принятия решений и повысил уровень клиентского опыта. Наша стратегия сегодня — это формирование долгосрочных отношений и расширение возможностей для наших клиентов во всех регионах — прокомментировал Виталий Милованов, генеральный директор Райффайзен-Лизинг.(2) Основными направлениями деятельности Компании являются: лизинг легковых и коммерческих автомобилей лизинг грузовых автомобилей лизинг спецтехники лизинг высокотехнологического оборудования лизинг недвижимости лизинг ж/д транспорта Преимущества лизинга в ООО «Райффайзен-Лизинг»: НДС, который уплачен в составе лизинговых платежей, зачитывается в полном объеме Льготный лизинг на спецтехнику российского производства Можно управлять денежным потоком с помощью ускоренной амортизации Сохранение оборотных средства за счет минимального авансового платежа Получайте госсубсидии, в том числе территориальные В открытом доступе интернет можно найти финансовые результаты (в тыс.руб.) компании за 2020 и 2019 года. Данные представлены ниже в таблице 1. Таблица 1. Отчет о финансовых результатах

Основываясь на динамике 2019/2020 годов, можно сделать вывод о том, что выручка компании немного увеличилась. Но несмотря на увеличившиеся доходы, расходы так же имели рост и на фоне этого чистая прибыль значительно сократилась. Риски компании Основные риски, которые присутствуют сейчас на российском рынке связаны с геополитической ситуацией в начале 2022г. уход иностранных производителей усилил дефицит техники, скачок ключевой ставки привел к удорожанию лизинговых услуг. В ответ на сложившиеся условия наметился тренд на развитие возвратного лизинга и лизинга б/у техники, чего не наблюдалось в относительно спокойном 2021 году, когда их доли в новом бизнесе практически не изменились. ГЛАВА 2 РЕЗЮМЕ ПРОЕКТА Райффайзен-Лизинг предоставил лизинговое финансирование АО «Объединенная транспортно-логистическая компания – Евразийский Железнодорожный Альянс» (ОТЛК ЕРА). Средства будут направлены на закупку 1000 железнодорожных платформ. Общая сумма лизингового финансирования составила более 50 млн долларов США. Поставщиком выступает белорусский производитель железнодорожных платформ – ЗАО «Осиповичский завод транспортного машиностроения». Платформы будут поставляться ежемесячно на протяжении 10 месяцев. Устойчивые цепочки поставок – залог стабильного развития экономики, и железнодорожные контейнерные перевозки играют в этом ключевую роль. Они в 3 раза более оперативны, чем морские перевозки, и в меньшей степени подвержены ценовой волатильности. Существенный рост спроса на грузовые перевозки в пандемийный период 2020-2021 года повысил потребность в увеличении парка подвижного состава. Общая сумма финансирования: 50 млн долл. США (при курсе 1доллара = 72,6руб.) Дата: Подписано 20.11.21г. Цель: Увеличении парка подвижного состава. Таблица 2. Основные финансовые характеристики проекта

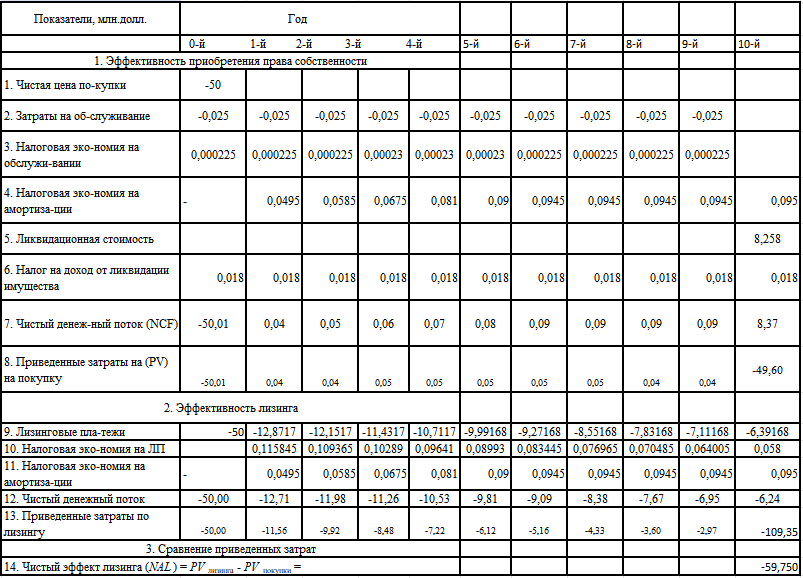

ГЛАВА 3 АЛГОРИТМ РАСЧЕТА ЛИЗИНГОВОГО ПРОЕКТА В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества - предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности: 1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга. 2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам. 3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты. Примечание. При оперативном лизинге, когда срок договора меньше одного года, размеры лизинговых платежей определяются по месяцам. 3.2. Расчет общей суммы лизинговых платежей осуществляется по формуле: ЛП = АО + ПК + КВ + ДУ + НДС, (1) где: ЛП - общая сумма лизинговых платежей; АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга; КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя. Таблица 3. Итоги определения лизинговых платежей по периодам, возмещения стоимости имущества, комиссионного вознаграждения лизингодателя

Амортизационные отчисления АО рассчитываются по формуле: АО=Сп*На/100 где: Сп первоначальная стоимость имущества - предмета договора лизинга, млн. руб.; На - норма амортизационных отчислений, процентов. Расчет платы за используемые кредитные ресурсы Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора рассчитывается по формуле: ПК = КР x СТк/100, (3) где: ПК - плата за используемые кредитные ресурсы, млн. руб.; СТк - ставка за кредит, процентов годовых. При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора: Расчет комиссионного вознаграждения лизингодателю Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах: а) от балансовой стоимости имущества - предмета договора;. В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле (5а): КВt = p x БС, (5а) где: p - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества; БС - то же, что и в формуле (2); Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга Плата за дополнительные услуги в расчетном году рассчитывается по формуле: ДУт = (Р + Р + ... Рn)/ Т, (6) где: ДУт - плата за дополнительные услуги в расчетном году, млн. руб.; Р, Р ... Рn - расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.; Т - срок договора, лет. Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга Размер налога на добавленную стоимость определяется по формуле: НДСt = Вt*CTn/100 , (7) где: НДСt - величина налога, подлежащего уплате в расчетном году, млн. руб.; Вt - выручка от сделки по договору лизинга в расчетном году, млн. руб.; СТn - ставка налога на добавленную стоимость, процентов. В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ): Вт = АОt + ПКt + КВt + ДУt (8) Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле: ЛВг = ЛП : Т, (9) где: ЛВг - размер ежегодного взноса, млн. руб.; ЛП - общая сумма лизинговых платежей, млн. руб.; Т - срок договора лизинга, лет. Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле: ЛВк = ЛП : Т : 4, (10) где: ЛВк - размер ежеквартального лизингового взноса, млн. руб. Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле: ЛВм = ЛП : Т : 12, (11) где: ЛВм - размер ежемесячного лизингового взноса, млн. руб. ГЛАВА 4. ОЦЕНКА ЭФФЕКТИВНОСТИ ЛИЗИНГОВОГО ПРОЕКТА В ЦЕЛОМ, С ПОЗИЦИИ ЛИЗИНГОДАТЕЛЯ И ЛИЗИНГОПОЛУЧАТЕЛЯ Таблица 4. Итоги расчетов NPV для лизингополучателя  Чистый эффект лизинга или NAL получился меньше нуля, соответственно эффективнее будет воспользоваться не лизинговым проектом, а кредитом. Таблица 5. Итоги расчетов IRR для лизингополучателя  Таблица 6. Итоги расчетов IRR для лизингодателя  ЗАКЛЮЧЕНИЕ Подводя итог расчетов по приобретению поездов для ОТЛК ЕРА в лизинг, итоговая сумму лизингового платежа по методу определения величины лизинговых платежей в целом за все периоды составила 50 млн долл. Если посмотреть с иной стороны, то сумма лизингового платежа по методу определения возмещения стоимости имущества и комиссионного вознаграждения лизингодателя составила 96,32 млн руб. При проведении расчета эффективности лизингового проекта выяснилось, что выгоднее приобрести поезда в кредит. Эффективность проекта определить до конца не удалось, но если бы ставка по кредиту была меньше ставки IRR, то данное приобретение считается не выгодным при покупке в лизинг. А для лизингополучателя проекта соответственно также выгоднее взять поезда в кредит, если ставка по кредиту ниже IRR. СПИСОК ИСТОЧНИКОВ Рэнкинг лизинговых компаний России // Expert URL: https://raexpert.ru/rankingtable/leasing/2021/main (дата обращения: 25.01.2023). Райффайзен-лизинг // Райффайзен-лизинг URL: https//raiffeisen-leasing.ru/ (дата обращения: 25.01.2023). https://www.banki.ru/news/bankpress/?id=10863738 (дата обращения: 25.01.2023). Финансовая отчетность // Е-Досье URL: https://e-ecolog.ru/buh/2020/7702278747 (дата обращения: 25.01.2023). |