Курсовая работа экономика организации. Анализ использования материальных ресурсов предприятия на примере оооВкус

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

|

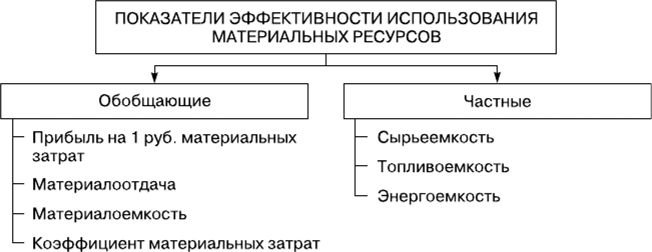

1.2 Система показателей, характеризующий эффективность использования материальных ресурсов на предприятия. Для начала, чтобы улучшить использование имеющихся в распоряжении предприятия материальных ресурсов, необходимо повысить качество их использования и увеличить объем выпускаемой продукции. Поэтому чем больше используется сырья, топлива и вспомогательных материалов в производстве промышленной продукции, тем меньше их расходуется для ее производства, тем самым создается возможность увеличить объем производства промышленной продукции. Расход материальных ресурсов – это их производственное потребление. На производство расходуется все количество материальных ресурсов, которые были затрачены на выполнение программы по выпуску продукции. Так же в расходовании материальных ресурсов участвуют ремонт и обслуживание оборудования внутризаводского транспорта (транспортные средства), обеспечение подсобного хозяйства, культурно- бытовые нужды. Общее потребление материальных ресурсов характеризуется их общим и удельным расходом. Общее количество потребляемых материальных ресурсов – это потребление отдельных видов и вместе взятых материальных ресурсов на выполнение всей производственно-хозяйственной программы в отчетном периоде. При этом общий расход материальных ресурсов учитывается в натурально-вещественном виде, а суммарный расход различных видов материальных ресурсов - в стоимостном. Удельным расходом m конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции. Его определяют делением всего количества материальных ресурсов, израсходованных на производство данной продукции в отчётном периоде МР, на количество годных единиц этой продукции Q: m1 = МР / Q. Можно также рассчитать удельный расход материальных ресурсов на единицу потребительского свойства однотипной продукции m’ по формуле: m’ = (S m1*q1 ) /Q1 , где m1 – удельный расход материальных ресурсов на единицу продукции; q1 – количество единиц данной продукции, произведённой в данном периоде; Q1 – общий объём потребительского свойства продукции, произведённой в отчётном периоде. Необходимость систематического выявления и мобилизации резервов снижения материальных затрат и материалоёмкости продукции предусматривает применение в анализе системы показателей, всесторонне характеризующей эффективность использования материальных ресурсов и позволяющей планировать, учитывать и анализировать результаты работы предприятий, объединений и отраслей промышленности в области снижения материалоёмкости продукции. Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией Удельная материалоемкость изделия (УМЕ) характеризует величину материальных затрат, израсходованных на одно изделие. К обобщающим показателям относятся материалоёмкость; материалоотдача; коэффициент соотношения темпов роста объёма производства и материальных затрат; удельный вес материальных затрат в себестоимости продукции; коэффициент использования материалов. Материалоёмкость продукции представляет собой величину затрат материальных ресурсов на производство единицы продукции или работ. Это определение в самом общем виде характерно для любого уровня управления. Материалоёмкость товарной продукции является обобщающим стоимостным показателем и представляет величину материальных затрат на одну гривну товарной продукции предприятия, объединения, под отрасли, отрасли: МЕ = МЗ / ВП, где МЕ – материалоёмкость продукции; МЗ – материальные затраты на производство продукции; ВП – стоимость произведенной продукции. Материало-отдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждой гривны потреблённых материальных ресурсов (сырья, материалов, топлива, энергии и т.д.): МО = ВП / МЗ Коэффициент соотношения темпов роста объёмов производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы её роста. Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоёмкости продукции. Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объём выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальных ресурсов использовались более экономно. К обобщающим показателям также относится прибыль на гривну материальных затрат – это наиболее обобщающий показатель эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат. Повышение уровня этого показателя положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем. Наиболее объективную оценку использования материальных ресурсов даёт показатель материалоёмкости. Материалоёмкость определяет сумму материальных затрат: рост материалоёмкости увеличивает сумму материальных затрат, снижение материалоёмкости – уменьшает. Материальных затрат при калькулировании себестоимости продукции учитываются как прямым путём (в статье «Сырьё и материалы»), так и в комплексных статьях расходов (расходы на содержание и эксплуатацию оборудования, цеховые и общезаводские). В связи с этим их называют прямыми и общими. Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Анализ материалоёмкости проводится по аддитивной, кратной или мультипликативной факторной системе. Построение факторных моделей осуществляется на основе формулы определения материалоёмкости, причём сама формула расчёта не может рассматриваться в качестве факторной системы. Одна из факторных моделей, полученная приёмом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам (МЕпр) и коэффициента соотношения общих и прямых затрат (Ксоотн): МЕ = МЗ / ВП = (МЗпр / ВП) * (МЗ / МЗпр) = МЕпр * Ксоотн Для изучения влияния факторов на материалоёмкость можно использовать любые методы (цепных подстановок, абсолютных разниц, логарифмический и др.) Материалоёмкость по прямым материальным затратам МЕпр и коэффициент соотношения затрат Ксоотн. – факторы первого порядка. Факторами второго порядка, влияющими на материалоёмкость продукции, являются: структура продукции (увеличение доли материалоёмкой продукции приводит к увеличению общей материалоёмкости); уровень материальных затрат на отдельные изделия, или удельная материалоёмкость; цены на материалы и отпускные цены на продукцию. Частные показатели материалоёмкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеёмкость, металлоёмкость, топливоёмкость, энергоёмкость и др.), а также для характеристики уровня материалоёмкости отдельных изделий (отношение стоимости всех потреблённых материалов на единицу продукции к её оптовой цене). С помощью частных показателей материалоёмкости анализируется изменение общей материалоёмкости товарной продукции под влиянием структурного сдвига в потреблении материальных ресурсов (сырья, топлива и др.). Удельная материалоёмкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно-натуральном выражении (отношении количества или массы израсходованных материальных ресурсов на производство i-вида продукции к количеству выпущенной продукции этого вида). В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объём производства продукции. Материалоёмкость, так же как и материалоотдача, зависит от объёма валовой (товарной) продукции и суммы материальных затрат на её производство. В свою очередь объём валовой (товарной) продукции в стоимостном выражении может измениться за счёт количества произведённой продукции, её структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объёма произведенной продукции, её структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоёмкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. Частная материалоёмкость продукции (ЧМЕi), в свою очередь, зависит от удельной материалоёмкости продукции (УМЕi) (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию (ЦПi), для расчёта влияния которых используется способ цепных подстановок или интегральный метод: ЧМЕi = УМЕi / ЦПi  Источниками анализа обеспеченности предприятия материальными ресурсами является статистическая отчетность, данные аналитического учета о поступлении, расходе и остатки сырья, плановые и отчетные калькуляции на отдельные виды продукции. При определении общей потребности предприятия в сырье, материалах и топливе изменения остатков на начало и конец года, потребность капитального ремонта и других вспомогательных служб. Анализ обеспеченности производства материальными ресурсами начинается с установления правильности определения предприятием потребности в них, степени удовлетворения этой потребности, рациональности использования материальных ресурсов. Необходимо также выяснить в какой мере используются местные виды сырья и отходы. Оценка выполнения плана материально-технического обеспечения производства по объему поставок, важнейших видов материалов в натуральном выражении нарастающим итогом с начала года по данным отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности. Далее следует проанализировать обеспеченность договорами на поставку материалов и их выполнение поставщиками. При анализе необходимо (по данным бухгалтерии и договорно-правового отдела) выяснить, применялись ли к поставщикам санкции за нарушение договоров. Следует внимательно рассмотреть состав предъявляемых предприятием исков, степень их удовлетворения поставщиками и органами арбитража. В отчете предприятия о претензионной работе должны содержаться сводные данные о количестве исков по видам, взысканным с поставщиков и потребителей. Кроме того, необходимо проверить соблюдались ли поставщиками сроки, комплектность и ассортимент поставок, а также каково качество поставляемых материалов. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей: коэффициент обеспеченности по плану коэффициент обеспеченности фактический Большое значение для выполнения производственной программы имеет качество поступающих материалов и сырья. Снижение качества материалов обычно ведет к увеличению их расхода, что в свою очередь уменьшает выпуск продукции. В связи с этим большое значение имеет проверка количества и качества поступающих от поставщиков материалов при их приемке. Если таковой проверки нет, то предприятие не имеет возможности предъявить претензию поставщику или транспортной организации за снижение качества или несоответствие количества (недостача) полученных материалов. Выявленные в процессе производства недостачи или потери, связанные с низким качеством сырья или материалов, относятся к затратам производства или непроизводительным расходам и потерям, что приводит к удорожанию себестоимости продукции. Важными факторами обеспеченности предприятия материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования, на конец периода: В процессе анализа обеспеченности предприятия материальными ресурсами проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. Для обобщающей характеристики уровня расхода материалов в производстве используется показатель удельной материалоемкости ( Он исчисляется: Он характеризует удельный расход материалов на 1 рубль оптовой цены продукции. Или обратный показатель, называемый материалоотдачей(МО). Этот показатель рассчитывается: МО = Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном выражении. Это отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида. Удельный вес затрат в себестоимости продукции характеризует отношение материальных затрат к полной себестоимости, где Мз - материальные затраты; Z- полная себестоимость. Коэффициент использования материальных ресурсов - это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции. Это показатель соблюдения норм расхода материалов: Если КИ > 1 - это перерасход материалов. КИ < 1 - это экономия материальных ресурсов. Кроме того, к обобщающим показателям относятся: Коэффициент использования = Полезный расход / Общий расход (2.10.) ; Коэффициент соблюдения нормы = Полезный расход / НР Расходный коэффициент = 1 / Коэффициент использования Частные показатели - используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Представим систему частных показателей использования материальных ресурсов в таблице 1. Таблица 1. Частные показатели использования материальных ресурсов

Таким образом, в зависимости от специфики производства частными показателями могут быть: сырьеемкость - в перерабатывающей отрасли; металлоемкость - в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость - на предприятиях ТЭЦ; полуфабрикатоемкость - в сборочных производствах и т.д. Общее относительное снижение материалоемкости продукции (Эм) равняется алгебраической сумме экономии отдельных видов материальных затрат, на которые в свою очередь оказывают воздействие отдельные технико-экономические факторы (ТЭФ), а именно: технические, организационные факторы, структурные сдвиги в ассортименте продукции: Эм = Эс+Эм+Эт+Ээ+Эпр (2.13) где Эс, Эм, Эт, Ээ, Эпр - относительное уменьшение затрат на сырье, материалы, топливо, энергию и прочие затраты в отчетном периоде по сравнению с базисным уровнем за счет действия ТЭФ. Подставив это выражение в формулу (2.13), получим окончательную зависимость обобщающего показателя эффективности использования материальных ресурсов (МР) от изменения эффективности использования отдельных видов МР, а последних от ТЭФ: Эме, % = (Эс+Эм+Эт+Ээ+Эпр) / Мр*100 = Эс/Мр*100 +Эм / Мр*100+Эт/Мр*100 +Ээ/Мр*100+Эпр / Мр*100. (2.14) Таким образом, общий процент снижения материалоемкости продукции как обобщающий показатель эффективности использования МР равен сумме процентов снижения отдельных видов материальных ресурсов, полученных за счет влияния различных ТЭФ. Общая сумма затрат на сырье и материалы зависит от объема производства продукции (VВП), ее структуры (УДi) и изменения удельных затрат на отдельные изделия (УМЗi). Материалоемкость (УМЗi) в свою очередь зависит от количества (массы) расходуемых материалов на единицу продукции (УРi) и средней цены единицы материалов (Цi). Материальные расходы при калькулировании себестоимости продукции учитываются как прямые (в составе статьи «Сырье и материалы»), так и косвенные (в составе комплексных статей расходов: расходов на содержание и эксплуатацию оборудования, цеховых, общезаводских расходов). В связи с этим их называют прямыми и общими. Структурно-логическая факторная модель зависимости материальных расходов от эффективности использования материальных ресурсов и соответственно факторов, на нее влияющих, представлена на рисунке 1. Как видно на схеме, изменение величины материальных ресурсов на первом уровне (порядке) факторной системы зависит от общей материалоемкости и объема выпуска продукции. Размер относительной экономии или перерасхода материальных ресурсов определяется как разность материалоемкости за два периода, умноженная на величину фактического объема выпуска за отчетный период:  Э(П)= ΔМе * N1 . (2.20) Э(П)= ΔМе * N1 . (2.20)Рисунок 1. Структурно-логическая модель изменения материальных расходов в зависимости от различных факторов Факторы первого и второго уровня при оценке влияния на величину материальных расходов являются в свою очередь факторами второго и третьего уровня при оценке влияния на материалоемкость (рисунок 2). Аналогичным образом рассчитывается влияние факторов второго и третьего порядка на материальные расходы в соответствии с факторной системой (рисунок 2). Каждый фактор второго порядка влияния на материалоемкость изменяется в свою очередь из-за изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных расходов для аддитивного типа факторной системы факторами третьего порядка.  Рисунок 2. Структурно-логическая схема изменения материальных расходов при аддитивном типе факторной модели экономический материальный ресурс рациональность На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) влияют мероприятия инновационной деятельности. Основные из них: совершенствование изделий; внедрение техники более высоких технологий; новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др. Результаты анализа материальных расходов используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы. |