Анализ объема продукции 3 Анализ ассортимента продукции 4

Скачать 240 Kb. Скачать 240 Kb.

|

|

Содержание Анализ объема продукции 3 Анализ ассортимента продукции 4 Анализ структуры продукции 5 7 Практическое задание 8 Литература 18 Анализ объема продукцииАнализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (табл.1). Таблица 1 - Динамика товарной продукции

где ТПi-1, ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно; ТПо - объем товарной продукции года, взятого за базу сравнения. На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции: Тпр = Тср – 100 . Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 2. Таблица 2 - Выполнение плана по выпуску товарной продукции за 20..год

В приведенном примере отклонение фактического выпуска товарной продукции от прошлого года имеет небольшую величину +11,75%, а фактического выпуска от плана всего 5%. Оперативный анализ выпуска продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года. Анализ ассортимента продукцииНеобходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту. Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ. Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент. Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру. Анализ выполнения плана по ассортименту рассмотрим на примере табл.3. Таблица 3 - Выполнение плана по ассортименту

Оценка выполнения плана по ассортименту может производиться:

по способу среднего процента по формуле ВПа = ВПn : ВП0 х 100%,

Для нашего примера ВПа = 77664 : 81600 х 100% = 95,2%. При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен. Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.). Анализ структуры продукцииСтруктура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей. Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр. Прямой счет по всем видам изделий производится по формуле где ВП1 – фактический выпуск продукции при фактической структуре; ВП1,0 – фактический выпуск продукции при плановой структуре. Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.7) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия. Таблица 4 - Анализ структуры продукции

Если коэффициент перевыполнения плана равен 1,003474 (141520 : 141030), то фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 28900 тыс. руб. (28800 : 1, 003474). Как показывают данные табл.7, отклонение за счет изменения структуры составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474% по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической структуре он выше на 1553 тыс. руб. При использовании средних цен расчет производится по формуле где Ц1, Ц0 - средняя оптовая цена группы изделий – фактическая и плановая соответственно, VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители. Практическое заданиеПровести анализ динамики и структуры баланса ООО "ФИРМА "СТАРКО" за 2013-14 гг. Таблица 1 - Структура имущества и источники его формирования

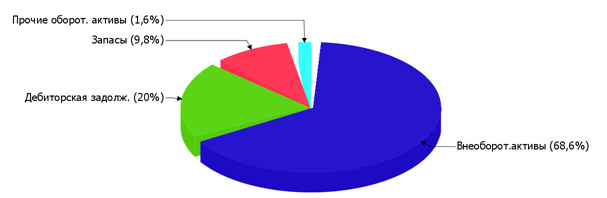

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал. Из представленных в первой части таблицы данных видно, что на 31.12.2012 в активах организации доля текущих активов составляет одну треть, а внеоборотных средств – две третьих. Активы организации за весь анализируемый период уменьшились на 408 464 тыс. руб. (на 18,9%). Отмечая уменьшение активов, необходимо учесть, что собственный капитал уменьшился еще в большей степени – на 23,2%. Опережающее снижение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор. Структура активов организации в разрезе основных групп представлена ниже на диаграмме:  Рисунок 1 - Структура активов организации Рисунок 1 - Структура активов организацииСнижение величины активов организации связано, в основном, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

Одновременно, в пассиве баланса наибольшее снижение наблюдается по строкам:

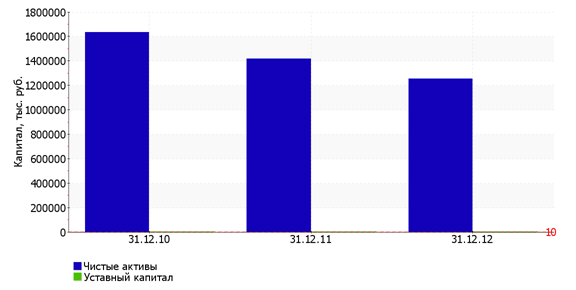

Среди положительно изменившихся статей баланса можно выделить "запасы" в активе и "долгосрочные заемные средства" в пассиве (+89 598 тыс. руб. и +137 190 тыс. руб. соответственно). Собственный капитал организации на последний день анализируемого периода равнялся 1 255 016,0 тыс. руб., хотя на 31 декабря 2010 г. собственный капитал организации равнялся 1 633 918,0 тыс. руб. (т.е. имело место снижение на 378 902,0 тыс. руб.). Таблица 2 - Оценка стоимости чистых активов организации

Чистые активы организации на 31 декабря 2012 г. намного (в 125 501,6 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Однако необходимо отметить снижение чистых активов на 23,2% за весь рассматриваемый период. Несмотря на нормальную относительно уставного капитала величину чистых активов, их дальнейшее снижение может привести к ухудшению данного соотношения. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.  Рисунок 2 – Динамика чистых активов и уставного капитала Таблица 3 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку на 31.12.2012 наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Несмотря на хорошую финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения. Таблица 4 - Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют всего лишь 26% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае среднесрочные обязательства отсутствуют. Таблица 5 - Обзор результатов деятельности организации

Годовая выручка за последний год равнялась 1 600 613 тыс. руб. За анализируемый период (с 31 декабря 2010 г. по 31 декабря 2012 г.) наблюдался ощутимый рост выручки, составивший 104 405 тыс. руб. За 2012 год значение прибыли от продаж составило 106 318 тыс. руб. За два последних года отмечено очень сильное, в 343 раза, повышение финансового результата от продаж. Обратив внимание на строку 2220 формы №2 можно отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует. Изменение отложенных налоговых активов, отраженное в форме №2 "Отчет о финансовых результатах" (стр. 2450) за последний отчетный период, не соответствует изменению данных по строке 1180 "Отложенные налоговые активы" Баланса. Такая же проблема имеет место и с показателем отложенных налоговых обязательств – данные "Отчета о финансовых результатах" расходятся с соответствующим показателем бухгалтерского баланса. Таблица 5 - Анализ рентабельности

Все три показателя рентабельности за последний год, приведенные в таблице, имеют положительные значения, поскольку организацией получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. За 2012 год организация по обычным видам деятельности получила прибыль в размере 6,6 копеек с каждого рубля выручки от реализации. Более того, имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за 2011 год. Таблица 6 – Анализ платежеспособности

Анализ структуры баланса выполнен за период с начала 2012 года по 31.12.2012 г. Поскольку оба коэффициента на 31 декабря 2012 г. оказались в пределах допустимых норм, в качестве третьего показателя рассчитан коэффициент утраты платежеспособности. Данный коэффициент служит для оценки перспективы утраты организацией нормальной структуры баланса (платежеспособности) в течение трех месяцев при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента утраты платежеспособности (2,84) указывает на низкую вероятность утраты показателями платежеспособности нормальных значений в ближайшие три месяца. В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для "ФИРМА "СТАРКО", ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ взята 4-факторная модель для частных непроизводственных компаний): Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 Таблица 7 - Прогноз банкротства

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: - 1.1 и менее – высокая вероятность банкротства; - от 1.1 до 2.6 – средняя вероятность банкротства; - от 2.6 и выше – низкая вероятность банкротства. Для ООО "СТАРКО" значение Z-счета на 31 декабря 2012 г. составило 5,08. Это означает, что вероятность банкротства Для ООО "СТАРКО" незначительная. Литература

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||