анализ рентабильности. Анализ рентабельности (реферат). Анализ показателей рентабельности примере ооо "Русская дымка"

Скачать 0.87 Mb. Скачать 0.87 Mb.

|

|

Министерство науки и высшего образования Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «Уральский государственный экономический университет» РЕФЕРАТ Дисциплина: Инструментальные методы экономического анализа в прикладных и фундаментальных исследованиях Тема: Анализ показателей рентабельности примере ООО "Русская дымка"

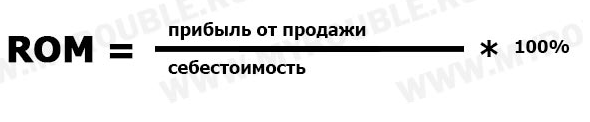

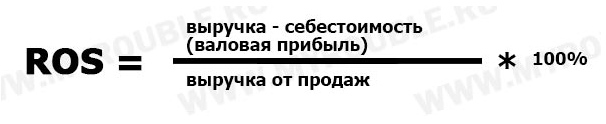

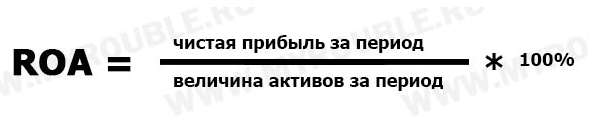

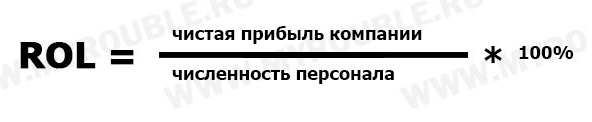

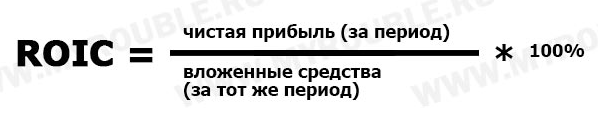

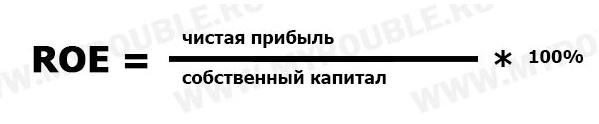

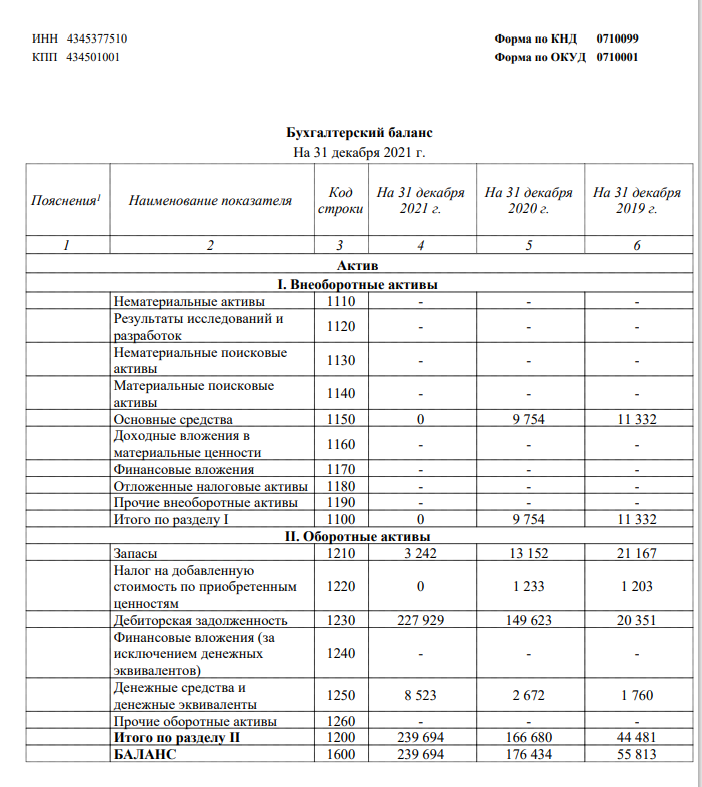

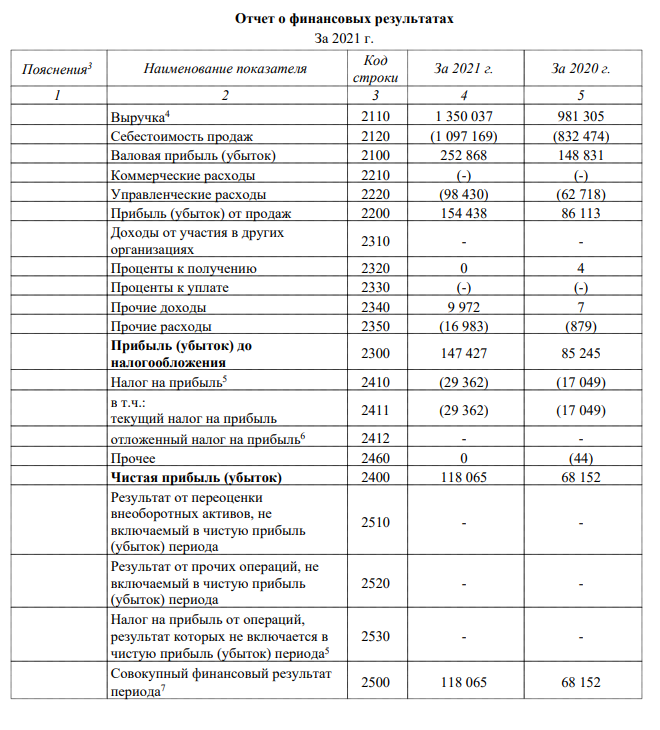

Екатеринбург 2022 г. Деятельность предприятия, как значимой социально-экономической структуры функционирует в условиях сложного взаимодействия комплекса внутренних и внешних факторов, требующих оценки и анализа. В условиях сложившейся на мировом рынке ситуации значительно возрастает роль своевременного и качественного анализа финансового состояния предприятий, оценки их ликвидности, платежеспособности, финансовой устойчивости, рентабельности [1]. Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия [2]. Рентабельность – это показатель прибыльности, выгодности бизнеса, позволяющий оценить эффективность работы организации в целом, а также доходность различных направлений ее деятельности. Она более полно, чем прибыль, отражает результаты хозяйствования, так как характеризует уровень отдачи затрат и степень использования капитала и ресурсов; определяется как отношение прибыли к показателям, для которых исследуется их эффективность использования [3]. Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Данные показатели оценивают полученную прибыль по отношению к затраченным производственным ресурсам [4]. В настоящее время проводится оценка следующих видов рентабельности [5]: Рентабельность продукции (ROM) – этот показатель определяется как отношение прибыли от реализации к сумме затрат по реализованной продукции и показывает, какую прибыль имеет организация с каждого затраченного на производство и реализацию продукции рубля. Данный показатель может рассчитываться как по отдельным видам продукции, так и в целом по организации. Ключевыми факторами данного показателя являются изменение структуры реализованной продукции, ее себестоимости и средних цен реализации.  Рентабельность продаж (ROS) – данный показатель определяется отношением прибыли от реализации продукции до выплаты налогов на сумму полученной выручки и характеризует эффективность производственной и коммерческой деятельности (какую прибыль имеет организация с каждого рубля продаж). Основными факторами, влияющие на величину данного показателя, являются, как и для предыдущего показателя, изменение структуры реализованной продукции, ее себестоимости и средних цен реализации.  Рентабельность капитала (ROA) – данный показатель представляет собой отношение общей суммы прибыли до выплаты налогов к средней сумме совокупных активов за отчетный период, отражает доходность всех активов независимо от источников их формирования, также используется для оценки качества и эффективности управления организацией.  Рентабельность основных средств (ROFA) - Отражает продуктивность использования основных средств или конкретного оборудования на предприятии. Определяется отношением чистой прибыли компании к среднегодовой стоимости основных средств (сумма стоимости основных средств на начало отчетного периода и на конец отчетного периода деленное на 2).  Рентабельность персонала (ROL) – отражает эффективность работы персонала организации, представляет собой отношение чистой прибыли компании к численности персонала.  Рентабельность инвестиций (ROIC) - Показывает отдачу от вложений в какой-либо проект. Позволяет оценить эффективность вложений и их целесообразность. Рассчитывается как отношение чистой прибыли (за период) к вложенным средствам (за тот же период). Этот показатель определяет прибыль, которая приходится на каждый вложенный в инвестиционный проект рубль.  Рентабельность собственного капитала (ROE) – Даёт возможность стейкхолдерам оценить, насколько выгодна и продуктивна отдача собственных средств, достаточно ли использование ресурсов компании правильно организовано. Чаще в расчётах используют среднегодовой показатель собственного капитала (СК), который находится путём сложения данных СК на начало и конец периода, и делением на 2. Значение результата нужно сравнить с нормативами в среднем по отрасли. Если значения существенно ниже нормативов, необходимо добиваться повышения рентабельности собственного капитала за счёт увеличения продаж, ускорения оборачиваемости активов, привлечения других, более дешёвых, источников финансирования. Если эти меры невозможно применить, собственнику нужно задуматься, целесообразно ли дальнейшее существование бизнеса, может быть, есть смысл попробовать другое направление деятельности.  Рентабельность оценивает, насколько перспективно производство, стоит ли вкладывать деньги в его развитие. Существуют разные коэффициенты рентабельности, позволяющие узнать эффективность использования активов, капитала компании, трудовых и финансовых затрат. Рентабельность производства или продаж показывает, сколько отдачи приносит каждый вложенный рубль. Определение порога рентабельности даёт понимание, на каком этапе развития компания выйдет на безубыточный уровень, сколько времени для этого потребуется. В компании при анализе рентабельности могут применяться все описанные инструменты по всей компании в целом (либо по отдельным сегментам, товарам), могут использоваться только часть инструментов, наиболее значимых для компании. Данный аспект определяется спецификой деятельности компании. В качестве примера расчета и анализа рентабельности возьмем данные ООО "РУССКАЯ ДЫМКА" [6] (Приложение1-4). Единица измерения тыс. руб.  Рентабельность продукции (ROM) В числитель значение из Формы №2 по коду 2100. В знаменатель значение из Формы №2 по коду 2110. ROM = (154 438 / 1 097 169)*100% = 14,07% Рентабельность продаж (ROS) В числитель значение из Формы №2 по коду 2200. В знаменатель значение из Формы №2 по коду 2120. ROS = (252 868 / 1 350 037)*100% = 18,73% Рентабельность капитала (ROA) В числитель значение из Формы №2 по коду 2400. В знаменатель значение из Формы №1 по коду 1600. ROA = (118 065 / 239 694)*100% = 49,26% Рентабельность основных средств (ROFA) В числитель значение из Формы №2 по коду 2400. В знаменатель значение из Формы №1 по коду 1150 (2021+2020 года)/2. ROFA = (118 065 / (0 + 9 754)/2) = 2420,85% Рентабельность собственного капитала (ROE) В числитель значение из Формы №2 по коду 2400. В знаменатель значение из Формы №1 по коду 1300. ROE = (118 065 / 204 864)*100% = 57,63% Расчет рентабельности персонала (ROL) и рентабельности инвестиций (ROIC) не производился в связи с отсутствием данных. В итоге можно сказать что ООО "РУССКАЯ ДЫМКА" имеет позитивные показатели рентабельности. Оценка рентабельности на предприятии имеет огромное значение на всех направлениях финансово-хозяйственной деятельности. Она используется в первую очередь руководством предприятия для анализа положения дел на предприятии, а также при планировании ее дальнейшей деятельности [7]. Список использованных источников 1 – Полянская, Е. С. Анализ показателей рентабельности предприятия (на примере ОАО "золотой Колос") / Е. С. Полянская // Кластерные инициативы в формировании прогрессивной структуры национальной экономики : Сборник научных трудов 4-й Международной научно-практической конференции, Курск, 17–18 мая 2018 года. – Курск: Юго-Западный государственный университет, 2018. – С. 233-235. – EDN XQUDDV. 2 - Ilin, S. Yu. Анализ деловой активности и рентабельности деятельности предприятия / S. Yu. Ilin // Часопис економiчних реформ. – 2014. – No 4(16). – P. 49-55. – EDN TCFBIJ. 3 – Савицкая, Г.В. Экономический анализ: учеб. / Г.В. Савицкая. – 11-е изд., испр. и доп.– Москва : Новое знание, 2005. – 651 с 4 – Мылова, М. Д. Анализ прибыли и рентабельности и пути их улучшения / М. Д. Мылова, Т. В. Бубновская // Актуальные вопросы современной экономики. – 2019. – № 3-1. – С. 774-778. – EDN WXRCHA. 5 - Маркова И.Д. Управление рентабельностью предприятия в рыночных условиях [Текст] / И.Д. Маркова, С.Г. Стенюшкина, Ю.А. Наконечная // Экономика. Общество. Человек.-2014.-С. 214-227. 6 - Бухгалтерская отчетность ООО "РУССКАЯ ДЫМКА" [Электронный ресурс]: – Режим доступа: https://bo.nalog.ru/organizations-card/8318925#balance 7 - Макаренко, П. В. Особенности анализа прибыли и рентабельности промышленного предприятия / П. В. Макаренко, Е. Н. Троянова // Производственный менеджмент: теория, методология, практика : сборник материалов X Международной научно-практической конференции, Новосибирск, 26 мая – 23 2017 года. – Новосибирск: Общество с ограниченной ответственностью "Центр развития научного сотрудничества", 2017. – С. 123-130. – EDN YZGYGJ. Приложение 1.  Приложение 2  Приложение 3  Приложение 4  |