Отчет-УчебнаяП-13 марта 2023. Ано во российский новый университет

Скачать 328.7 Kb. Скачать 328.7 Kb.

|

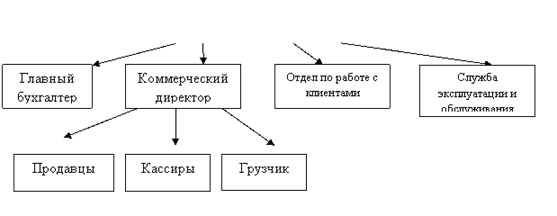

I. Организационно-подготовительный этап1.1. Общие положения и структура (ООО «ВЕСТА»)Получение индивидуального задания по учебной практике. Прохождение инструктажа по ознакомлению с требованиями охраны труда, техники безопасности, пожарной безопасности, а также правилами внутреннего трудового распорядка, организации места-практики. ООО «ВЕСТА» - юридическим лицом, имеет печать со своим наименованием и расчетный счет в банке. Учредителями общества являются физические лица. Основным видом экономической деятельности является – Деятельность в области архитектуры, инженерных изысканий и предоставление технических консультаций в этих областях (71.1) Юридическийадрес:127015, Г. Москва, вн.тер.г. Муниципальный Округ Бутырский, улНоводмитровская, д. 2, к. 4 Целью Общества является получение прибыли. Общество в установленном законом порядке осуществляет следующие виды деятельности: Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами и отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии). В основные расходы входят: зарплата, аренда, рекламные расходы, услуги банка, транспортные расходы. ООО «ВЕСТА» осуществляет следующие виды деятельности: - производство и продажа товаров народного потребления: санитарно технических изделий - краны и смесители; мебель для ванных комнат; металлопластиковые трубы; метизы; мойки; сопутствующие товары; трубные заготовки и другая сопутствующая продукция.; - оказание платных услуг населению по заказам; - розничная торговля и торгово-закупочная деятельность; - посредническая деятельность, маркетинговые исследования; - любые другие виды хозяйственной деятельности, за исключением запрещенных законодательными актами Российской Федерации в соответствии с целью своей деятельности. ООО «ВЕСТА» арендует помещение, площадью около100 кв.м., в связи с этим деятельность не подпадает под обложение единым налогом на вмененный доход. Структура управления магазином - линейно-функциональная.  Рисунок 1-Оргструктура предприятия ООО «ВЕСТА» Директор магазина. Основные обязанности - управление торговым комплексом, повышение товарооборота, организация бесперебойной работы магазина и координация всех структурных подразделений организации. В подчинении директора магазина находится заместитель, функция - постоянный контроль за работой всех служб. Непосредственно директору подчинена СЭО - служба эксплуатации и обслуживания. Руководит СЭО Главный инженер. Задачи этого структурного подразделения - организация и поддержание технического оснащения супермаркета. Также к этому отделу относится Служба IT. Для организации решения возникших у покупателей проблем работает Отдел по работе с клиентами. Грузовая зона производит приемку товара по качеству и количеству, перемещение его в торговый зал, организацию хранения товарных запасов, а также оформлением товарно-транспортных накладных, и ведением учета товарно-материальных ценностей. Непосредственно продажей товаров занимаются продавцы магазина, каждый из которых закреплен за конкретной секцией. Производит расчет с покупателем кассир. Уборку и охраны осуществляют внешние компании, с которыми заключен договор об оказании услуг. 1.2. Нормативно-правовое регулирование деятельности организации, регулирующие бюджетные, налоговые, валютные отношенияКонституция Российской Федерации. (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ). Гражданский кодекс Российской Федерации ч. 1 от 30 ноября 1994 г. № 51– ФЗ, ч. 2 от 26 января 1996 г. № 14– ФЗ. (в ред. 2016 г.) – М,: Проспект, 2015. – 559 с. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.07.2016) // «Собрание законодательства РФ», N 31, 03.08.1998, ст. 3824. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 27.07.2016) // http://www.consultant.ru/popular/tkrf/ Федеральный закон Российской Федерации «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. 2015 г.) // Все положения по бухгалтерскому учету. –М.: ГроссМедиа, 2011. –С. 3-34. Федеральный закон от 19.06.2000 N 82-ФЗ (ред. от 01.07.2016) «О минимальном размере оплаты труда» // «Российская газета», N 118, 21.06.2015. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08): утв. приказом Минфина РФ от 06.10.2008 № 106н. Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» (в ред. Постановления Правительства РФ от 11.11.2009 N 916) - Консультант-плюс. Постановление Правительства РФ от 18.07.1996 N 841 (ред. от 15.08.2008) «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» // «Российская газета», N 144, 01.08.1996. Применительно к бухгалтерскому учету нормативно-правовое регулирование бухгалтерского учета обычно представляется как система, состоящая из четырех уровней. Основные нормативные документы по бухгалтерскому учету: уровень первый. В основе первого уровня лежит Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Цель данного закона — установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета. Сюда же можно отнести Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» и иные федеральные законы, прямо или косвенно регулирующие порядок ведения бухгалтерского учета и составления отчетности. Нормативные акты по бухгалтерскому учету: уровень второй. Ко второму уровню системы нормативного регулирования бухучета относятся Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина от 29.07.1998 № 34н), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина от 31.10.2000 № 94н), Положения по бухгалтерскому учету (ПБУ), МСФО (Приказ Минфина от 28.12.2015 № 217н), иные приказы Минфина, указы Президента, постановления Правительства и др. Нормативная база бухгалтерского учета: уровень третий. К нормативным документам по бухгалтерскому учету третьего уровня относятся методические указания и рекомендации, иные документы инструктивного или рекомендательного характера, отвечающие на практические вопросы бухгалтерского учета и не вошедшие в предыдущий уровень. Сюда можно отнести Методические указания по бухгалтерскому учету материально-производственных запасов (Приказ Минфина от 28.12.2001 № 119н), Методические рекомендации по бухгалтерскому учету основных средств сельскохозяйственных организаций (Приказ Минсельхоза от 19.06.2002 № 559) и т.д. На этом же уровне можно упомянуть письма Минфина, хотя они и не являются нормативными правовыми актами (п.2 Правил, утв. Постановлением Правительства от 13.08.1997 № 1009) и применяются организациями добровольно, могут помочь бухгалтеру в решении того или иного практического учетного вопроса. Бухгалтерские нормативные документы: уровень четвертый. На четвертом уровне главный нормативный документ по бухучету – учетная политика организации. Цель этого уровня регулирования бухучета – определить для организации порядок ведения бухгалтерского учета операций, по которым действующими актами не предусмотрен конкретный порядок или существует вариативность. |