Банковское дело. Литература по теме. Тема Создание и организация деятельности банка. Отчетность банка Вопрос Законодательное и нормативное регулирование организации деятельности банка. Виды банковских лицензий

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

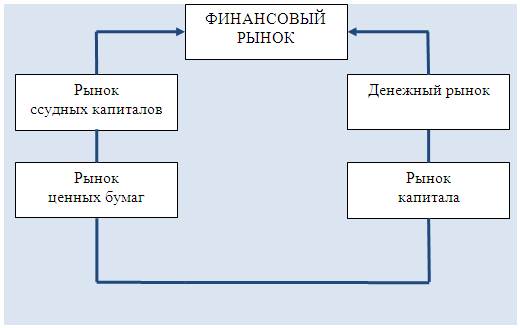

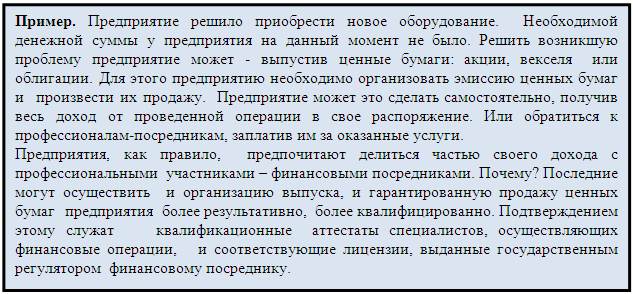

«Банковское дело» © Новашина Т.С., Карпунин В.И., 2012 © Московский финансово-промышленный университет «Синергия», 2012 Содержание Аннотация Тема 1. Место и роль банков на финансовом рынке Вопрос 1. Финансовый рынок как сфера деятельности банков. Вопрос 2. Содержание деятельности банков. Вопрос 3. Банковская система, ее функции и элементы. Вопрос 4. Роль и место Центрального банка в банковской системе. Вопросы для самопроверки: Литература по теме. Тема 2. Создание и организация деятельности банка. Отчетность банка Вопрос 1. Законодательное и нормативное регулирование организации деятельности банка. Виды банковских лицензий. Вопрос 2. Общие принципы деятельности коммерческого банка. Вопрос 3. Органы управления современным банком. Вопрос 4. Основные виды банковской отчетности. Баланс банка. Вопросы для самопроверки: Литература по теме. Тема 3. Деятельность банка по формированию ресурсной базы Вопрос 1. Содержание и структура ресурсов банка. Вопрос 2. Депозитные и недепозитные способы формирования ресурсов банков. Вопрос 3. Экономическое содержание пассивных операций банка. Вопросы для самопроверки: Литература по теме. Аннотация Банковское дело в современной России является динамично развивающимся бизнесом. Сегодня коммерческие банки становятся центральным звеном рыночной системы. На них приходится основная доля проведения безналичных расчетов, именно им принадлежит важнейшая расчетно-платежная функция в платежной системе государства. Банки, по-сути, являются сегодня основным институтом финансовой системы по аккумулированию денежных средств и кредитованию всех хозяйствующих субъектов. Особое место принадлежит банкам в стремительно развивающейся сфере финансовых услуг населению. Практически ни один из сегментов мирового и национального финансовых рынков не обходится без участия коммерческих банков. Именно поэтому принято считать, что банки являются важнейшим компонентом, своеобразной финансовой «кровеносной системой» национальной и мировой экономики. Дисциплина «Банковское дело» входит в состав цикла специальных дисциплин. Она посвящена изучению основных терминов, понятий, принципов, методов и технологии проведения банковских операций. Базируется на знаниях, полученных при изучении основ экономической теории, микро и макроэкономики, общей теории финансов, теории статистики и других экономических дисциплин. Дисциплина формирует общую систему теоретических и концептуальных представлений о банковской деятельности, а также развивает ряд практических навыков и умений, позволяющих студентам впоследствии использовать их в практической деятельности. Цель и задачи дисциплины. Цель изучения дисциплины заключается в формировании у студента базовой системы знаний в сфере банковской деятельности. Задачи учебной дисциплины: · реализация требований, установленных государственным общеобразовательным стандартом высшего профессионального образования к подготовке специалистов в области банковского дела; · формирование системы теоретических знаний и профессиональных компетенций, необходимых специалисту банка для проведения основных банковских операций; · привитие навыков практического использования полученных знаний в процессе использования различных продуктов и услуг, предлагаемых клиентам банка; · привитие студенту навыков организации собственной деятельности, выбора решений, методов и способов выполнения профессиональных задач, эффективной работы в коллективе. Место дисциплины в структуре образовательной программы. Настоящая дисциплина входит в вариативную (профильную) часть цикла профессиональных дисциплин учебных планов Университета по всем программам подготовки бакалавров по направлению «Экономика». Дисциплина «Банковское дело» является необходимым базовым элементом профессиональной подготовки студентов, специализирующихся в области банковского дела. Для успешного освоения настоящей дисциплины необходимо предварительно завершить изучение следующих дисциплин: · Финансы; · Деньги, кредит, банки; · Финансовое право; · Финансовая математика; · Бухгалтерский учет и анализ. Компетенции, формируемые в результате освоения учебной дисциплины. Процесс изучения дисциплины направлен на формирование следующих компетенций: · осознавать социальную значимость своей будущей профессии, обладать высокой мотивацией к выполнению профессиональной деятельности (ОК-11); · владеть одним из иностранных языков на уровне не ниже разговорного (ОК-14); · уметь использовать нормативные правовые документы в своей деятельности (ОК-5); · способность логически верно, аргументировано и ясно строить устную и письменную речь (ОК-6); · готовность к кооперации с коллегами, работе в коллективе (ОК-7); · способность собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК-1); · способность критически оценить предлагаемые варианты управленческих решений и разрабатывать и обосновывать предложения по их совершенствованию с учетом критериев социально-экономической эффективности, рисков и возможных социально-экономических последствий (ПК-13). В результате освоения дисциплины студент должен демонстрировать следующие результаты образования: знать: · порядок государственной регистрации кредитных организаций и лицензирования банковской деятельности; · экономическое содержание обязательств и требований банка; · порядок проведения банковских операций; · документы, необходимые для оформления отдельных банковских операций; · содержание и формы отчетной документации банка; уметь: · ориентироваться в системе законодательных и нормативных правовых актов, регламентирующих сферу деятельности банков; · анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности банка, а также его клиентов для принятия соответствующих управленческих решений; · ориентироваться в плане счетов, группировать счета баланса по активу и пассиву; · составлять документы аналитического учета и анализировать содержание документов синтетического учета; · обобщать результаты аналитической работы и подготавливать соответствующие рекомендации; · использовать информационные технологии для сбора, обработки, накопления и анализа информации; · рассчитать на основе типовых методик и действующей нормативно-правовой базы экономические показатели (коэффициенты), характеризующие деятельность банка; владеть навыками: · ведения расчетных операций с использованием различных форм расчетов; · осуществления межбанковские расчеты, в том числе оформление межбанковских расчетов через расчетную сеть Банка России; · осуществления кредитных операций, в том числе оформления выдачи кредита, его сопровождения, оценки кредитоспособности клиента на основании утвержденных в банке регламентов и методик; · выполнения пассивных и активных операций с акциями, облигациями, сберегательными и депозитными сертификатами, векселями; · выполнения внутрибанковских операций, в частности, ведения учета имущества банка, осуществления операций по учету доходов, расходов и результатов деятельности банка и т.д.; · консультировать клиентов банка по условиям расчетно-кассового обслуживания, предоставления и порядку погашения кредитов, условиям обращения и погашения собственных ценных бумаг. Тема 1. Место и роль банков на финансовом рынке Цели и задачи, достигаемые при изучении темы. Цель изучения темы: раскрыть место, роль и содержание деятельности банков на финансовом рынке. Прикладные задачи изученияданной темы: · охарактеризовать финансовый рынок как сферу деятельности банков; · раскрыть экономическое содержание и особенности банковской деятельности; · раскрыть содержание активных и пассивных операций банков; · раскрыть понятие «банковская система», ее функции и элементы ее составляющие; · раскрыть роль, функции и основные направления деятельности центрального банка в банковской системе. Вопросы темы: 1. Финансовый рынок как сфера деятельности банков. 2. Содержание деятельности банков. 3. Банковская система, ее функции и элементы. 4. Роль и место Центрального банка в банковской системе. Вопрос 1. Финансовый рынок как сфера деятельности банков. Для устойчивого развития экономики постоянно объективно необходимы мобилизация, распределение и перераспределение денежных ресурсов между экономическими субъектами, сферами и секторами экономики. Этому процессу содействует финансовый рынок, на котором происходит торговля деньгами, различного рода финансовыми обязательствами и активами - ценными бумагами, золотом, другими драгоценными металлами и пр. Суть финансового рынка отображают его функции. При этом функции любой социально-экономической системы, в т.ч. финансового рынка, в процессе исторического генезиса системы трансформируются вследствие усложнения самой системы, В современных условиях финансовый рынок выполняет следующие функции:[1] · аккумуляция и мобилизация временно свободных денежных средств и формирование ссудного капитала; · обеспечение взаимосвязи продавцов и покупателей финансовых активов – распределение и перераспределение финансовых активов между теми участниками рынка, которые имеют временно свободные денежные средства и теми, кто испытает их временный недостаток; · содействие переливу капитала в наиболее эффективные (прибыльные) сектора экономики; · формирование рыночных цен на отдельные финансовые инструменты и услуги, которые объективно отображают соотношение между спросом и предложением; · развития института финансовых посредников между продавцами и покупателями финансовых инструментов. В системе финансового рынка существуют специальные финансовые институты, осуществляющие такое посредничество, в числе которых банки, небанковские кредитные организации, биржи и т.д.; · создание условий для минимизации рыночных рисков продавцов и покупателей финансовых активов в условиях нестабильности экономического развития страны и мировой экономики. На финансовым рынке осуществляется взаимодействие различных экономических субъектов, предъявляющих спрос на финансовые ресурсы и осуществляющих предложение этих финансовых ресурсов, что предполагает выделение на рынке определенных сегментов. Сегментация финансового рынка – процесс целенаправленного разделения его видов на индивидуальные сегменты в зависимости от характера финансовых инструментов, которые оборачиваются на рынке. Каждый сегмент финансового рынка имеет свою характерную специфику и особенности функционирования, собственные правила совершения сделок с финансовыми активами и прочее (рисунок 1). Таким образом, суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений этого перераспределения. Именно на финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов. Объекты финансового рынка – финансовые активы и обязательства, в т.ч. денежные ресурсы, обращающиеся на этом рынке. Субъектами (участниками) финансового рынкаявляются продавцы и покупатели финансовых активов и обязательств. К ним относятся: государство (в лице соответствующих его органов), юридические лица (организации, учреждения, предприятия, компании и пр.) и физические лица.  Рис. 1. Структура финансового рынка Так, например, нарынке ссудных капиталов (кредитный рынок) прямыми участниками финансовых операций являются: 1) кредиторы, осуществляющие продажу денежных ресурсов (как собственных, так и заемных) для удовлетворения разнообразных потребностей заемщиков (государства, предприятий, физических лиц) в финансовых ресурсах. Кредиторами на финансовом рынке могут выступать: · государство (осуществляя целевое кредитование организаций за счет средств федерального, регионального и местного бюджетов, а также государственных целевых внебюджетных фондов); · банки, осуществляющие наибольший объем и широкий спектр кредитных операций; · небанковские кредитно-финансовые учреждения; · предприятия и организации не финансового сектора экономики. 2) заемщики, которые получают ссуды от кредиторов под определенные гарантии их возврата и за определенную плату в форме процента. Заемщиками денежных ресурсов на финансовом рынке выступают: · государство (получая кредиты от международных финансовых организаций и банков, осуществляя облигационные займы на открытом рынке); · банки (получая кредиты на межбанковском кредитном рынке, осуществляя облигационные займы на открытом рынке, привлекая денежные ресурсы населения); · предприятия и организации (для удовлетворения потребностей в денежных активах в целях пополнения оборотных средств и формирования инвестиционных ресурсов); · население (прежде всего в форме потребительского кредита). Особую роль на финансовом рынке играют финансовые посредники, - профессиональные участники финансового рынка - юридические или физические лица, которые оказывают финансовые услуги прямым участникам (продавцам и покупателям, эмитентам и инвесторам) финансового рынка на основании специальной лицензии и в соответствии с действующим законодательством. На финансовом рынке различают основные группы профессиональных финансовых посредников из числа юридических лиц: банки; финансовые компании; страховые компании; инвестиционные фонды, паевые (взаимные) фонды и др. Суть их профессиональной деятельности поясним на примере.  Следовательно, деятельность профессионального финансового посредника отличает то, что это деятельность осуществляется за вознаграждение. Обязательным условием осуществления этой деятельности является: · наличие соответствующих квалификационных аттестатов специалистов; · наличие соответствующих лицензий (Банка России или Федеральной службы по финансовым рынкам (ФСФР России). Основными задачами финансовых посредников являются: · предоставление профессиональных услуг клиентам на финансовом рынке; · минимизация рисков, проводимых клиентами финансовых операций. Из перечисленных групп профессиональных финансовых посредников,особыми финансовыми посредниками являются банки. Сегодня банки являются универсальными участниками финансового рынка, опосредуя большинство финансовых операций. На рынке ссудных капиталов(или кредитном рынке), банк может являться и кредитором, и заемщиком, и организатором кредитной сделки,[2] и кредитным консультантом, и гарантом при получении заемщиком кредита перед третьими лицами. На рынке ценных бумаг (или фондовом рынке) банк может выполнять функции как профессионального, так и непрофессионального участника. Банк может являться и эмитентом собственных ценных бумаг (акций, облигаций, векселей) и/или инвестором, покупая ценные бумаги за свой счет и от своего имени. В качестве профессионального участника банк может быть дилером, брокером, депозитарием, доверительным управляющим, осуществлять клиринговую деятельность и деятельность по ведению реестра владельцев ценных бумаг. Все эти виды профессиональной деятельности предполагают наличие у банка лицензий, дающих ему право осуществлять все перечисленные виды деятельности. На валютном рынке (он может являться сегментом любого компонента финансового рынка, например, рынка капитала, и/или рынка ценных бумаг) банки проводят основной объём всех валютных операций. В банках держат счета другие участники рынка и осуществляют через них необходимые для своих целей конверсионные и депозитно-кредитные операции. В банках концентрируются совокупные потребности товарных и фондовых рынков в обмене валют, а также в привлечении/размещении средств. Помимо удовлетворения заявок клиентов, банки могут проводить операции и самостоятельно за счёт собственных средств. В конечном итоге, международный валютообменный рынок (форекс) представляет собой рынок межбанковских сделок. Наконец, банки являются агентом валютного контроля. На рынке золота и других драгоценных металлов (в зависимости от используемых финансовых инструментов данный рынок, как и валютный, сегментируется в различных областях финансового рынка) банки осуществляют их покупку и продажу как за свой счет, так и за счет клиентов; привлекают драгоценные металлы во вклады от физических и юридических лиц, размещать их от своего имени и за свой счет на депозитные счета, открытые в других банках, предоставляют займы в драгоценных металлах, предоставляют и получают кредиты в рублях и иностранной валюте под залог драгоценных металлов, наконец, оказывают услуги по хранению и перевозке драгоценных металлов и т.д. На страховом рынке (особый сегмент финансового рынка, выделяемый при институционально-функциональной классификации финансового рынка) в банк может являться одновременно посредником и в розничном, и в корпоративном страховании, а также сам является весьма интересным объектом страхования. Через банк может происходить распространение страховых продуктов (при автокредитовании, при ипотечном кредитовании), банки могут выступать консультантами при выборе клиентами банка страховых продуктов. В свою очередь, при получении банковских кредитов, клиенты банков сталкиваются с необходимостью страхования кредитов. В частности, при автокредитах банки обычно требуют застраховать машину от угона и ущерба (полис КАСКО), при займах на покупку недвижимости — оформить полис ипотечного (комплексного) страхования. Помимо того, при продаже этих и других кредитных продуктов банки предлагают приобрести страховку от потери трудоспособности, а также заключить договор о страховании жизни. Наконец, сами банки являются участниками системы страхования вкладов. В России, в частности, участие в системе страхования вкладов физических лиц носит обязательный характер для всех банков, привлекающих денежные средства физических лиц.[3] Таким образом, современный банк является одним из наиболее универсальных, деятельных участников практически всех процессов на финансовом рынке, обслуживая денежные потоки и ускоряя процесс движения денежных средств, демпфируя финансовые риски, способствуют нормальной работе «кровеносной системы» хозяйственного организма и, в силу этого, содействуют развитию экономики. Банки представляют мощный институт реализации государственной экономической политики, а инструменты единой денежно-кредитной политики, используемые монетарными властями, выступают и инструментами регуляции национальной экономики, осуществляемой путем перераспределения финансовых ресурсов, капитала в форме банковского кредитования, инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов. Вопрос 2. Содержание деятельности банков. Банк не является современным изобретением, но современные представления о содержании его деятельности и его сущности существенно отличаются от времен зарождения банковского дела. Исторический процесс развития банковского дела привел к тому, что банки начали играть все более значимую роль в качестве финансовых посредников. Их функции со временем усложнялись, расширялись.[4] При этом неизменными оставались базовые (основные) функции банков: · аккумуляция и мобилизация временно свободных денежных средств и превращение их в ссудный капитал; · предоставление кредита; · посредничество в осуществлении платежей и расчетов. Аккумулирование и мобилизация временно свободных денежных средств является одним из основных видов деятельности банков и одной из старейших их функций. Выполняя эту функцию, банки первоначально в своей деятельности использовали только собственные денежные средства. По мере развития рыночных отношений, собственных средств банков оказалось недостаточно, что обусловило необходимость использования банками сконцентрированных во вкладах сбережений юридических и физических лиц и превращения их в ссудный капитал. Это предопределило роль банка как посредника в перераспределении денежных средств. В дальнейшем банки стали изыскивать возможности для расширения каналов привлечения денежных средств путем открытия различных вкладов и счетов, заинтересовывая владельцев денежных средств выплатой соответствующих процентов. |