Банковское дело. Литература по теме. Тема Создание и организация деятельности банка. Отчетность банка Вопрос Законодательное и нормативное регулирование организации деятельности банка. Виды банковских лицензий

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

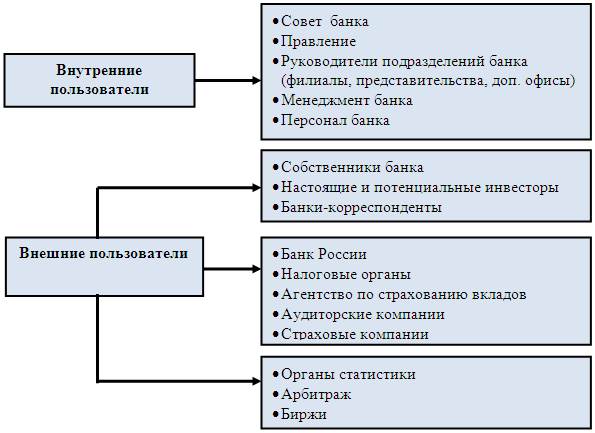

Тема 2. Создание и организация деятельности банка. Отчетность банка Цели и задачи, достигаемые при изучении темы. Цель изучения темы: раскрыть организационные основы деятельности банков. Прикладные задачи изученияданной темы: · рассмотреть порядок создания и прекращения деятельности коммерческих банков; · раскрыть общие принципы деятельности банка; · рассмотреть структуру управления банком банков; · раскрыть значение и виды отчетности банка как информационной основы контроля за его деятельностью; · раскрыть содержание, структуру и принципы построения баланса банка. Вопросы темы: 1. Законодательное и нормативное регулирование организации деятельности банка. Виды банковских лицензий. 2. Общие принципы деятельности коммерческого банка. 3. Органы управления современным банком. 4. Основные виды банковской отчетности. Баланс банка. Вопрос 1. Законодательное и нормативное регулирование организации деятельности банка. Виды банковских лицензий. Все создаваемые в Российской Федерации банки и небанковские кредитные организации как юридические лица подлежат обязательной государственной регистрации. Государственная регистрация банков осуществляется в таком же порядке, как и всех прочих юридических лиц, органами Федеральной налоговой службы (ФНС России). Для того чтобы иметь право заниматься банковской деятельностью, банк должен получить лицензию на осуществление банковских операций. Государственная регистрация кредитных организаций и лицензирование их деятельности — важнейшая составная часть системы банковского регулирования во всех странах с рыночной экономикой. С помощью института лицензирования регулируется допуск различных организаций к операциям на финансовом рынке. Особенно жесткие требования предъявляются к банкам. Практически во всех странах требуется особая регистрация создаваемого банка и получение разрешения на его открытие (лицензии). В соответствии с законодательно определенными целями деятельности Банк России выполняет следующие функции в области регулирования, регистрации и лицензирования деятельности коммерческих банков: 1) устанавливает правила проведения банковских операций; 2) принимает решение о государственной регистрации кредитных организаций, выдает банкам лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; 3) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; 4) осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор); 5) приостанавливает действие банковских лицензий и отзывает их. Порядок выдачи банковских лицензий и санкций за работу без такой лицензии предусмотрен ст. 13 ФЗ «О банках и банковской деятельности», а также Инструкцией Банка России «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».[13] Кредитная организация имеет право осуществлять банковские операции только с момента получения лицензии, выданной Банком России. Виды банковских лицензий с перечислением в них банковских операций содержаться в приложениях к Инструкции Банка России 02.04. 2010 г. N 135-И.[14] Банковская лицензия - это разрешение в форме индивидуально определенного документа Банка России, выданное банку в подтверждение их соответствия требованиям, предъявляемым для осуществления указанных в нем банковских операций, и обязывающее к проведению этих операций. Цель лицензирования — не допустить на рынок финансово неустойчивые, подверженные высоким рискам банки с сомнительной репутацией учредителей. В ходе регистрации и лицензирования подтверждается: · правомочность учредителей банка на его создание (правомочность «выхода на рынок»); · наличие у учредителей достаточных капиталов для обеспечения устойчивой работы банка; · квалификация и деловая репутация руководителей будущего банка. Характер лицензиизависит от срока деятельности кредитной организации, выполнения определенных условий и статуса (банк или небанковская кредитная организация). Из п. п. 8.2, 8.3. Глава 8. «Порядок выдачи кредитной организации, созданной путем учреждения, лицензии на осуществление банковских операций» и 14.1. Глава 14.«Порядок выдачи лицензий на осуществление банковских операций для расширения деятельности кредитной организации»Инструкции Банка России от 02.04. 2010 г. N 135-И следует, что кредитные организации могут иметь несколько видов лицензий. Первичные лицензии для вновь созданных путем учреждения банков могут быть выданы следующие виды лицензий: · лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады денежных средств физических лиц); · лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) (при наличии данной лицензии банк вправе устанавливать корреспондентские отношения с неограниченным количеством иностранных банков); · лицензия на привлечение во вклады и размещение драгоценных металлов. Вновь созданной, путем учреждения, небанковской кредитной организации (НКО) в зависимости от ее вида могут быть выданы лицензии следующих видов: лицензия на осуществление банковских операций со средствами в рублях или со средствами в рублях и иностранной валюте для расчетных НКО; или НКО, осуществляющих депозитно-кредитные операции. Вторичные лицензии. Лицензии, выдаваемые в порядке расширения деятельности, предоставляются действующим банкам. После истечения 6 месяцевс момента получения первичной лицензии банку могут быть выданы следующие виды лицензий: · лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц). При наличии данной лицензии банк вправе устанавливать корреспондентские отношения с неограниченным количеством иностранных банков; · лицензия на привлечение во вклады и размещение драгоценных металлов («металлическая» лицензия). Вторичные лицензии, которые могут быть выданы банку, с момента государственной регистрации которого прошло не менее двух лет: · лицензия на привлечение во вклады денежных средств физических лиц в рублях; · лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте. Генеральная лицензия, содержащая все допустимые действующим банковским законодательством банковские операции, является основной и выдается банку, уже имеющему лицензии: · на осуществление всех банковских операций со средствами в рублях и иностранной валюте; · выполняющему нормативные требования к размеру собственных средств (капитала). Наличие лицензии на осуществление банковских операций с драгоценными металлами не является обязательным условием для получения генеральной лицензии. Банк, имеющий генеральную лицензию, имеет право в установленном порядке создавать филиалы на территориях иностранных государств и (или) приобретать акции (доли) в уставном капитале иностранных банков. На практике кредитные организации, которые занимаются разными видами деятельности, не запрещенными ст. 5 ФЗ «О банках и банковской деятельности», вынуждены получать гораздо больше видов лицензий, чем перечислено. Банк России лицензирует только банковскую деятельность. Остальные виды лицензий выдаются иными уполномоченными органами. Так, лицензирование деятельности банков на рынке ценных бумаг осуществляет Федеральная служба по финансовым рынкам (ФСФР России). Отзыв лицензии на осуществление банковских операций в соответствии с Законом о банках происходит в следующих случаях: · установления недостоверности сведений, на основании которых выдана лицензия; · задержки начала осуществления банковских операций, предусмотренных лицензией, более чем на год со дня ее выдачи; · установления фактов недостоверности отчетных данных; · осуществления, в том числе однократного, банковских операций, не предусмотренных лицензией Банка России; · неисполнения требований федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, если в течение года к банку неоднократно применялись меры воздействия, предусмотренные Законом о Банке России; · неоднократного в течение года виновного неисполнения содержащихся в исполнительных документах судов, арбитражных судов требований о взыскании денежных средств со счетов (вкладов) клиентов кредитной организации при наличии денежных средств на счете (во вкладе) указанных лиц; · наличия ходатайства временной администрации, если к моменту окончания срока действия лицензии, установленного законодательством, имеются основания для ее отзыва. Решение об отзыве лицензии принимается Комитетом банковского надзора Банка России на основании ходатайств территориальных учреждений Банка России, а также его структурных подразделений и оформляется приказом Банка России. Сообщение об отзыве лицензии публикуется в официальном издании Банка России «Вестнике Банка России» в недельный срок со дня принятия решения об этом. С момента издания такого приказа кредитная организация не вправе совершать операции, предусмотренные данной лицензией. В случае добровольного прекращения деятельности кредитной организации по инициативе его участников Банком России принимается решение об аннулировании лицензии. Банк может быть ликвидирован добровольно (на основании решения его учредителей) либо принудительно (по инициативе Банка России) (см. таблицу 5). Добровольная ликвидация производится на основании решения учредителей о ликвидации банка. Оно может быть принято, когда учредители отказываются продолжать банковский бизнес или после получения лицензии не смогли приступить к осуществлению банковских операций либо когда в деятельности банка обнаружены существенные недостатки, не связанные с финансовыми проблемами. Ликвидация банка происходит по единогласному решению его участников, если он был создан в форме ООО или на основании решения общего собрания акционеров — если банк является акционерным обществом. Если участники банка в месячный срок после отзыва лицензии не примут добровольного решения о его ликвидации, то Банк России на основании ст. 23 Закона о банках обязан обратиться в арбитражный суд с иском о ликвидации банка независимо от его финансового состояния, т.е. осуществить принудительную ликвидацию данного коммерческого банка. Таблица 5. Причины аннулирования лицензий ряда банков[15]

Принудительная ликвидация банка может проводиться как при отсутствии у него признаков несостоятельности (банкротства), так и при наличии таких признаков, установленных Федеральным Законом «О несостоятельности (банкротстве) кредитных организаций». Под несостоятельностью (банкротством) коммерческого банка понимается признанная арбитражным судом его неспособность удовлетворить требования кредиторов по денежным обязательствам и/или исполнить обязанность по уплате обязательных платежей. При этом банк считается неспособным к выполнению указанных действий, если: · соответствующие обязанности не исполнены им в течение одного месяца с момента наступления даты их исполнения; · и/или после отзыва у банка лицензии на осуществление банковских операций стоимость его имущества (активов) недостаточна для исполнения обязательств перед его кредиторами. Правом на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом обладают: · кредитная организация; · конкурсные кредиторы, включая физических лиц, имеющих право требования к кредитной организации по договору банковского вклада и (или) договору банковского счета; · уполномоченные органы; · Банк России, в том числе в случаях, когда он не является кредитором кредитной организации. Вопрос 2. Общие принципы деятельности коммерческого банка. Принципы деятельности кредитной организации, как и любого хозяйствующего субъекта, предопределяют основы оптимального функционирования и строятся (формируются) исходя из практики, сформированной историческим генезисом рационального ведения хозяйственной деятельности, в частности: · работа в пределах реально имеющихся ресурсов; · ориентации на запросы клиентов. По сути, именно клиенты обеспечивают банк работой, создают условия получения банком его доходов, определяют успех его деятельности. Вне клиентов деятельность банка практически не осуществима; · взаимной заинтересованности банка и клиента. Ориентируясь на потребности клиента, руководствуясь правилом «все для клиента», будучи в этом смысле зависимыми от клиентов, банки вступают во взаимоотношения с ними только при наличии взаимной заинтересованности; · платности. Данный принцип позволяет банку компенсировать свои затраты на производство банковского продукта и получать определенную прибыль. Взаимоотношения банка с клиентами строятся как обычные рыночные отношения, т.е. устанавливая финансовые отношения с клиентами, банк исходит из критериев прибыльности, риска и ликвидности; · взаимной обязательностии сочетания деловых и нравственных принципов банковской (экономической) деятельности. Несоблюдение данного принципа приводит, зачастую, банки к краху (экономической гибели). В своих отношениях с деловыми партнерами, клиентами банки считают себя обязанными строить отношения на взаимном доверии, уважении и равноправии, строго руководствоваться принципом исполнения взятых на себя договорных обязательств и обязательств, вытекающих из характера кредитных отношений; · полной экономической самостоятельности, подразумевающей экономическую ответственность банка за результаты деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов. Экономическая ответственность банка распространяется на весь капитал банка и д.р. Вопрос 3. Органы управления современным банком. Общее собрание акционеров или участников является высшим органом управления банком, созданным в любой форме хозяйственного общества. Совет директоров (наблюдательный совет) должен создаваться только в акционерном банке. Однако уставом ООО также может быть предусмотрено создание Совета директоров. Совет директоров осуществляет деятельность по управлению в перерыве между собранием акционеров, представляя интересы акционеров. В Совет директоров банка, как правило, входят его учредители. Совет директоров осуществляет общее руководство деятельностью банка (определяет приоритетные направления работы, утверждает повестку дня общего собрания, годовой отчет банка, дает рекомендации по размеру дивиденда, использованию резервного фонда, принимает решения по созданию филиалов и представительств, заключению крупных сделок, выдаче крупных кредитов и др.). В акционерном банке при числе акционеров более 1000 в совете директоров должно быть не менее семи членов, а если акционеров более 10 тыс., то в совете должно быть не менее девяти членов. Возглавляет совет директоров председатель Совета, который организует его работу в соответствии с «Положением о Совете директоров». Руководство текущей деятельностью банка осуществляется либоединоличным (президент, председатель правления, директор, генеральный директор), либоколлегиальным исполнительным органом(правление, дирекция). В случае наличия в структуре управления банком «Правления» - коллегиального исполнительного органа и единоличного исполнительного органа, директор осуществляет также функции председателя правления банка. В состав правления, кроме его председателя, входят высшие руководители (менеджеры) банка: заместители председателя, и члены правления – руководители различных направлений, (руководители важнейших функциональных подразделений и служб банка). К компетенции исполнительного органа относятся все вопросы руководства текущей деятельностью банка, за исключением отнесенных к исключительной компетенции общего собрания. Исполнительные органы банка подотчетны общему собранию и Совету директоров. Банковским законодательством установлены особые требования к участникам исполнительных органов банка. Так, руководитель банка, его заместители, члены правления (дирекции), главный бухгалтер, руководитель филиала не имеют права занимать должности: · в других организациях, представляющих собой кредитные или страховые организации – профессиональных участников рынка ценных бумаг; · в организациях, занимающихся лизинговой деятельностью; · в организациях, являющихся аффилированными лицами по отношению к банку, в котором работают его руководитель, главный бухгалтер, руководитель филиала. Каждый банк с учетом выбранной стратегии развития и структуры собственности определяет, в каком порядке будут приниматься решения в банке – единолично директором или на коллективной основе, т. е. коллегиальным исполнительным органом (правлением или дирекцией), и закрепляет выбранный порядок в уставе банка. Для осуществления контроля за хозяйственно‑финансовой деятельностью банка общим собранием акционеров (участников) избирается ревизионная комиссия или ревизор, причем членом ревизионной комиссии может быть также лицо, не являющееся участником банка. Ревизионная комиссия проводит проверки по итогам деятельности банка за год (иной период времени) как по своей инициативе, так и по решению общего собрания или Совета директоров. Общее собрание акционеров (участников) утверждает также аудитора банка и размер оплаты его услуг. В тех банках, где это предусмотрено уставом, аудитор может выполнять функции ревизионной комиссии. Аудитор не должен быть связан имущественными интересами с банком, членами совета директоров и лицами, работающими в исполнительных органах банка. Следует подчеркнуть, что эффективность функционирования любого банка во многом зависит от оптимальной структуры управления данным банком. В качестве образца можно ознакомиться со структурой управления одного из российских банков – «Московский кредитный банк» (Приложение 3). Современные банки, как правило, сформированы по функциональному составу внутренней структуры. Это означает, что организационная структура банка должна быть привязана к тем конкретным направлениям деятельности, которую банк выполняет. В организационно-функциональной структуре должны присутствовать, к примеру, такие функциональные подразделения, как: ресурсные (казначейство), кредитные, фондовые, кадровые управления и службы. Так как банк совершает расчеты и, прежде всего, по поручению своих клиентов, в составе организационно-функциональных структур особо должны быть выделены подразделения (отделы, управления), организующие расчетные операции. Поскольку банк принимает и выдает наличные деньги, в составе его организационно-функциональных структур должна присутствовать касса (кассовый узел) и т.д. В общем, те функции и операции, которые выполняет банк, неизбежно обусловливают особенности построения системы его внутренней структурной организации. Для эффективной организации банковской деятельности, обеспечивающей наиболее благоприятные условия реализации банками их функций, важное значение имеет не только формирование архитектуры организационных структур банков, но и система взаимодействия (взаимосвязи) между этими подразделениями. Это позволяет обеспечить упорядочение взаимодействия между отдельными подразделениями банка (в частности, ускоряется процесс принятия решений, усиливаются надзор и контроль, появляется мотивация о рационализации банковской деятельности) и улучшение их взаимосвязи с внешней средой. В процессе формирования и организации деятельности банка должны быть решены следующие задачи: · создание организационных подразделений банка (отделов, групп, управлений, комитетов и т. п.), реализующих преимущества принципа функционального «разделения труда»; · определение (предельно точное описание) целей и функций каждого структурного подразделения, разработка правил и процедур осуществления различных видов банковской деятельности; · организация работы персонала структурных подразделений в соответствии с поставленными целями и выделенными функциями; · координация работы всех структурных подразделений на основе эффективного информационного обмена. Количество подразделений, распределение полномочий и компетенций между ними, движение информации внутри банка определяются его размерами и выбранной корпоративной стратегией. Организационная структура банка может строиться по различным конфигурациям, отражающим специфику каждой конкретной банковской организации. Существует несколько различных типов линейных и матричных моделей организационных структур, которые используются банками при организации их деятельности. В теории корпоративного управления к линейным моделям относят функциональную и дивизионную модели, а к матричным – двух и трехмерную модели. Функциональная модельпредполагает выделение структурных подразделений соответственно выполняемым функциям: управленческие отделы (отдел планирования, финансовый отдел, отдел внутреннего контроля, отдел управления персоналом, юридический отдел и т. п.), вспомогательные отделы (бухгалтерия, материальный отдел, вычислительный центр и т. п.) и отделы, организующие предоставление банковских услуг и взаимодействующие с клиентами, которые создаются в соответствии с предлагаемыми услугами (отдел кредитования, депозитный отдел, отдел расчетно‑кассового обслуживания клиентов, отдел валютных операций и т. п.). При небольшом объеме некоторых услуг отделы, выполняющие разные операции, объединяются в одном структурном подразделении. Функциональная модель является базовой моделью организации банковской деятельности. Она характерна для небольших банков, предоставляющих ограниченный набор традиционных услуг различным группам клиентов. Для этой модели характерны высокий уровень внутрибанковской специализации, отработанность технологии предоставления каждой услуги. В то же время функциональная модель не обеспечивает необходимой «тесноты связи» между отделами и подразделениями банка, значение которой (связи) возрастает при усложнении и диверсификации предоставляемых услуг. При этой модели сложно организовать комплексное обслуживание клиентов в соответствии с их индивидуальными потребностями: для получения различных услуг клиент вынужден обращаться в разные отделы банка, каждый из которых оценивает только одну из сторон его деятельности, не охватывая в совокупности общие потребности в финансовых услугах. Банки, достигшие достаточно крупных размеров, предоставляющие широкий набор услуг различным группам клиентов, имеющие широко разветвленную филиальную сеть, часто, оставляя функциональную модель в качестве основной организационной модели в головном офисе, при организации низовых (линейных) подразделений (филиалов, отделений) используют дивизионную модель линейной организации, ориентированную на определенные отрасли банковской деятельности. Дивизионная модельоснована на выделении в банке стратегических зон бизнеса, для каждой из которых определяется своя целевая установка, разрабатывается стратегия и формируется ресурсное обеспечение. При этом каждая стратегическая зона банковской деятельности функционирует самостоятельно и взаимодействует с определенным сегментом рынка. В современном банковском бизнесе в качестве таких стратегических зон обычно выделяют инвестиционную и розничную банковскую деятельность. Соответственно этим зонам происходит и специализация банковского персонала. Линейная структура банка может ориентироваться и на географию рынка. Это характерно для крупных универсальных банков, работающих во многих странах и регионах мира, существенно отличающихся друг от друга уровнем риска, размером и формами спроса на банковские услуги, доходностью финансовых инструментов и т. п. В данном случае в банке выделяют подразделения, отвечающие за деятельность в определенном географическом регионе. В рамках этих подразделений работа организуется по продуктовому или клиентскому принципу. Дивизионная модель предполагает разделение банка на ряд крупных дивизионов. Каждый из них может рассматриваться как центр прибыли, поскольку на менеджеров возлагается полная ответственность за прибыльную работу их дивизионов. В результате банк условно разделяется на ряд относительно самостоятельных банков: либо коммерческий, инвестиционный, розничный; либо крупных корпоративных клиентов, обслуживающий малый и средний бизнес, широкой рыночной клиентуры; либо российских клиентов, восточноевропейских клиентов, среднеазиатских клиентов. При этом наряду с выделением дивизионов (банков внутри банка) сохраняются и функциональные отделы, которые оказывают им поддержку и выполняют отдельные, в т.ч. и управленческие функции (службы (отделы) внутреннего контроля, сводной финансовой отчетности и др.). Матричные моделиорганизационных структур банка представляют собой комбинацию двух и более принципов построения организационных структур. Двухмерная матричная модельоснована на комбинации двух принципов построения организационной структуры: функциональный и предметный (продуктовый), что позволяет более оптимально решать задачи управления. Такая модель предполагает формирование двух групп подразделений, выполняющих различные функции в банке: подразделений, занимающихся непосредственной продажей услуг клиентам (фронт‑офис), и подразделений, осуществляющих планирование, регулирование и контроль данных операций (бэк‑офис). Для координации деятельности этих подразделений в банке создаются так называемые группы поддержки продаж, задачами которых являются консультирование менеджеров, обеспечивающих продажу услуг клиентам, по сложным вопросам внешнеторговых операций, операций с недвижимостью, эмиссии ценных бумаг и т. п., и клиентов по вопросам, не входящим в компетенцию менеджеров по продажам, а также накопление информации и организация обмена опытом между функциональными отделами и службами продаж. Двухмерная матричная модель может быть основана и на сочетании функционального и географического принципов. В этом случае сотрудники подразделений, осуществляющих продажи банковских продуктов, будут ориентироваться на требования функциональных отделов и потребности географического сегмента рынка – конкретного региона. Трехмерная матричная модельбазируется на комбинации трех равнозначных принципов, например, функционального, географического и продуктового - разделения по группе клиентов. Сочетание продуктового и клиентского принципов позволяет сосредоточить в одном отделе услуги, которые могут пользоваться спросом у тех или иных групп клиентов. Преимущества матричной организации заключаются в интенсивном взаимодействии и обмене информацией между группами поддержки продаж и функциональными отделами банка, в результате принимаемые решения обеспечивают реализацию общих стратегических целей банка, предотвращая возможность получения дополнительной прибыли одним из подразделений в ущерб долгосрочным интересам всего банка. Современные банковские рынки отличаются высокой изменчивостью, банковские продукты постоянно модернизируются, приспосабливаясь к потребностям клиентов, появляются новые каналы их сбыта и более совершенные приемы маркетинга. В ответ на это банки вынуждены менять не только «продуктовый ряд» и приемы рекламы, но и совершенствовать внутренние организационные структуры, приспосабливать их к потребностям клиента, внедрять ориентированную на клиента систему обслуживания. Эффективная организационная структура в современных условиях становится важнейшим средством достижения конкурентных преимуществ банками, залогом их динамичного, устойчивого развития. Конечной целью формирования структуры банка являются: повышение качества предоставляемых клиентам банковских услуг, рационализация труда банковских служащих, достижение безусловной прибыльности функционирования. С учетом данной цели банковская структура не может быть застывшей, напротив, она должна видоизменяться, быть подвижной. На организационную структуру банка оказывает влияние несколько ключевых факторов: · величина активов; · набор (состав, «комплексность», объем) предоставляемы продуктов и услуг; · численность персонала; · специализация (функциональная, операционная, продуктовая); · уровень принимаемого (допустимого) риска; · особенность (внешней среды функционирования). Вопрос 4. Основные виды банковской отчетности. Баланс банка. Банковская отчетность — это единая система количественных характеристик и показателей, отражающих финансовое и имущественное положение кредитной организации и результаты ее деятельности на отчетную дату. Основной целью финансового учета является предоставление руководству банка и внешним пользователям, в первую очередь, - Банку России законодательно установленного комплекса финансовой информации о фактических, плановых и прогнозных показателях экономической деятельности банка. Пользователи отчетности: · внешние - инвесторы, кредиторы, клиенты, Банк России (обязательная отчетность); · внутренние – руководители (управленческая отчетность), собственники, менеджеры, специалисты (рисунок 4).  Рис. 4. Состав внутренних и внешних пользователей финансовой отчетности банка Внутренние пользователиведут свою деятельность в рамках данного экономического субъекта. Финансовая отчетность используется ими, прежде всего, для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития отдельных бизнес-направлений и банка в целом. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет банковскую тайну. Внешние пользователив своей деятельности обособлены по отношению к банку, но нуждаются в информации о нем, имея при этом прямой или косвенный финансовый интерес к его деятельности. Прямой финансовый интереспользователей, как правило, связан с уже осуществленными или планируемыми инвестициями. Пользователи с прямым финансовым интересом – это собственники, настоящие и потенциальные инвесторы, партнеры банка, предоставляющие ему кредиты, в частности участники рынка межбанковского кредитования (МБК), крупные клиенты банка, заинтересованные в его финансовой стабильности. Они заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций. Косвенный финансовый интересвозникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности банка, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Клиенты, обслуживающиеся в данном банке на основании публикуемой отчетности оценивают возможность банка своевременно и в полном объеме выполнять принятые на себя обязательства. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса– органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом. Нормативно-правовая база организации отчетности банков перед Банком России включает наряду с Федеральным Законом «О банках и банковской деятельности», ряд важнейших документов: · Положение Банка России от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» – в котором определены единые правовые и методологические основы организации и ведения бухгалтерского учета, обязательные для исполнения всеми кредитными организациями на территории Российской Федерации. · Указание Банка России от 12.11.2009 N 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» – в котором установлены формы отчетности кредитных организаций и порядок их составления и представления в Банк России, а также перечень форм отчетности и другой информации, представляемых банками в Банк России. · Указание Банка России от 20 января 2009 г. N 2172-У «Об опубликовании и представлении информации о деятельности кредитных организаций и банковских (консолидированных) групп» – устанавливает порядок опубликования и представления кредитными организациями и головными кредитными организациями банковских (консолидированных) групп информации о своей деятельности. · Письмо Банка России от 24.11.2011 №169-Т «О методических рекомендациях «О порядке составления и представления кредитными организациями финансовой отчетности», – которые подготовлены Банком России в соответствии с Международными стандартами финансовой отчетности (МСФО). Формирование различных видов отчетности — важная задача для всех банков мира, но для российских - особенно важная. Это обусловлено: · существенным отличием российских стандартов и методик формирования отчетности от международных; · повышенными требованиями со стороны государственных регуляторов (Банк России, ФСФР, Федеральная налоговая служба). Формирование различных видов отчетности, и, прежде всего, обязательной для регуляторов, — это очень сложная и затратная проблема для банков (порядка 90 форм отчетности). Классификация видов банковской отчетности приведена в таблице 6. Основные задачи, решаемые банками при формировании банковской отчетности: · формирование детальной, достоверной и содержательной информации о деятельности банка и его имущественном положении; · подробное, полное и достоверное отражение и анализ всех банковских операций для дальнейшего развития банка, принятия управленческих решений и банковского надзора; · выявление внутренних резервов для обеспечения финансовой устойчивости банка, предотвращения отрицательных результатов его деятельности. Таблица 6. Классификация форм отчетности банка

Базовыми и публичными формами финансовой отчетности для российских банков являются: 1) Данные оборотной ведомости по счетам бухгалтерского учёта – форма форма 101 (Бухгалтерский баланс). 2) Отчёт о прибылях и убытках – форма 102. 3) Расчёт собственных средств (капитала) - форма 134. 4) Информация об обязательных нормативах - форма 135. Данные формы отчетности банков размещаются, как правило, на сайтах данных банков и в обязательном порядке на сайте Банка России.[16] В качестве образца Бухгалтерский баланс и Отчет о прибылях и убытках одного из российских банков можно увидеть в Приложениях 4 и 5 данного Интернет-курса. В рамках каждой разновидности финансовой отчетности, в практической деятельности банков используется более детальная отчетность. Так, ежемесячная отчетность включает следующие формы отчетности: · Информация о качестве ссуд, ссудной и приравненной к ней отчетности. · Данные о крупных кредитах. · Данные о средневзвешенных процентных ставках. · Расчет собственных средств (капитала). · Расчет размера обязательных резервов. · Сводный отчет о размере рыночного риска. · Сведения о резервах на возможные потери. · Сведения об инвестициях. · Отчет уполномоченного банка по валютным операциям и т.д. Банк предоставляет в территориальное учреждение Банка России по месту нахождения (регистрации) годовой отчет в следующем объеме: · Оборотная ведомость по счетам бухгалтерского учета за отчетный год. · Отчет о прибылях и убытках за отчетный год с учетом событий после отчетной даты. · Сводная ведомость оборотов по отражению событий после отчетной даты. · Аудиторское заключение по годовому бухгалтерскому отчету. · Пояснительная записка. В пояснительной записке к годовому отчету банка должны быть представлены: · Перечень основных операций, оказывающих наибольшее влияние на изменение финансового результата. · Сведения о проводимых операциях в разных регионах. · Обзор существенных изменений, произошедших в деятельности. · Перечень событий, оказавших или способных оказать влияние на финансовую устойчивость, стратегию, предметно-функциональные политики за отчетный год. · Обзор направлений, степень концентрации рисков. · Обзор изменений учетной политики (влияние на сопоставимость показателей деятельности). · Изменения в учетной политике на следующий отчетный финансовый год. · Результаты инвентаризации статей баланса. · Сведения о дебиторской, кредиторской задолженности. · Принципы и методы учета отдельных статей баланса. Банки должны публиковать формы отчетностиежегодно и ежеквартально. По состоянию на 1января года, следующего за отчетным: · Годовой отчет. По состоянию на 1 апреля, 1 июля, 1 октября квартальную отчетность в составе: · Бухгалтерский баланс (публикуемая форма). · Отчет о прибылях и убытках (публикуемая форма). · Данные о движении денежных средств. · Информация об уровне достаточности капитала. · Величина резерва на покрытие сомнительных долгов. Годовой отчет должен быть опубликован в течение 10 дней (40 дней квартальная отчетность) после проведения годового собрания акционеров (участников). Банк после публикации годовых (квартальных) отчетов предоставляет в территориальное учреждение Банка России: · оригинал издания, в котором была опубликована отчетность; · аудиторское заключение с приложением публикуемой отчетности. Сегодня в большинстве банков наряду с обязательной финансовой отчетностью формируется и управленческая отчетность. Это обусловлено тем, что в современных условиях эффективное управление банком в значительной мере зависит от многих факторов, в том числе и нефинансовых. Система управленческого учета при этом заключается в составлении набора формализованных процедур, обеспечивающих менеджеров всех уровней управления банком информацией, полученной как из внутренних (финансовая отчетность), так и из внешних источников. В отличие от системы подготовки информации для финансовой (и налоговой) отчетности, ориентированной на внешних пользователей, система управленческого учета и анализа ориентирована на внутренних пользователей в лице высшего руководства банка, а также руководителей его структурных подразделений. Различия между финансовым и управленческим учетом представлены в Приложении 2. К задачам управленческого учета можно отнести следующие: · планирование и учет долгосрочных расходов на развитие банковского бизнеса; · получение наиболее достоверной информации о количественной оценке экономического потенциала банка для его дальнейшего развития; · выявление причин возникновения рисков, не обеспечивающих сохранность капитала кредитной организации, ее ликвидность и платежеспособность; · определение эффективности деятельности банка в целом и его отдельных подразделений, центров финансовой ответственности, а также анализ обоснования и реализации бизнес-плана банка; · анализ взаимосвязи расходов и доходов банка; · контроль и анализ расходов по разным направлениям, сегментам, продуктам, подразделениям, отклонений от норм и смет расходов, динамики показателей и т. п. В российских банках управленческий учет практически реализуется в зависимости от целей, которые ставит перед собой конкретный банк, внедряя систему управленческого учета: · банк с широкой филиальной сетью может возлагать на систему управленческого учета функции контроля за деятельностью филиалов и повышения уровня координации и взаимодействия головного офиса и филиалов; · универсальный средний банк может возлагать на систему управленческого учета функции оптимизации административных расходов и оперативного контроля эффективности деятельности подразделений. Существенным недостатком управленческого учета по сравнению с финансовым (бухгалтерским) является отсутствие в российской банковской практике общепринятых стандартов управленческого учета. Следует отметить, что ряд российских банков накопили опыт организации системы управленческого учета и его ведения, используя при этом современные разработки в области информационных технологий и ориентируясь на потребности менеджмента банка в достоверной и оперативной информации. Можно отметить, в частности, достаточно успешную постановку системы управленческого учета в ОАО АКБ «Связь-банк», ОАО Банк «Возрождение», ОАО АКБ «Пробизнесбанк», ЗАО АКБ «Новикомбанк», ЗАО АКБ «Интерпромбанк», ОАО «Транскредитбанк», ОАО «Сибакадембанк» (после объединения с ОАО «Уралвнешторг-банк» — ОАО «УРСА Банк»), ОАО АКБ «ЕврофинансМоснарбанк», ООО «Славинвестбанк» и др. Однако постановка данными и другими банками систем управленческого учета носит в значительной мере инициативный характер, а методика ведения управленческого учета целиком находится в компетенции руководителей банка. Баланс банка: состав, структура и принципы его построения. Баланс банка относится к основным формам бухгалтерского учета и в определенном смысле является одним из важнейших инструментов анализа деятельности банка. Его составление базируется на принципах бухгалтерского учета (см. таблицу 7). Баланс банка — это бухгалтерский баланс, в котором отражается состояние собственных и привлеченных средств банка и их размещение в кредитные и другие активные операции. По данным баланса осуществляется контроль за формированием и размещением денежных ресурсов; состоянием кредитных, расчетных, кассовых и других банковских операций, включая операции с ценными бумагами. Баланс банка является главной частью его отчетности. Его анализ позволяет контролировать ликвидность банка, совершенствовать управление банковской деятельностью. Балансы банков строятся по унифицированной форме. Степень детализации операций ограничена коммерческой тайной, характерной для практики банков, работающих в условиях конкуренции. Обычно в балансах не выделяются сомнительные и убыточные операции, страховые резервы, используемые для покрытия этих операций. Вместе с тем, одновременно должна быть обеспечена достоверность и наглядность баланса, с тем, чтобы не подорвать конкурентоспособность банков и доверие к ним. Банковские балансы относятся к средствам коммерческой информации: они отвечают ее основным требованиям: оперативности, конкретности, солидности. Оперативность банковского баланса проявляется в его ежедневном составлении. Банковский баланс является источником конкретной информации о наличии денежных средств и платежеспособности его клиентов, кредитных ресурсах и их размещения, надежности и устойчивости самого банка. Таблица 7. Содержание принципов бухгалтерского учета

При построении банковских балансов используются принципы группировки операций по экономически однородным признакам и с понижающейся, как правило, ликвидностью статей по активу и уменьшающейся степенью востребования средств по пассиву. Учетная политика банка основана на Плане счетов бухгалтерского учета в кредитных организациях РФ, которые разработаны исходя из накопленного опыта деятельности российской банковской системы и сложившейся практики банковского учета в зарубежных странах. Общий План счетов бухгалтерского учета подразделяется на следующие комплексы: А)Балансовые счета. |