Банковское дело. Литература по теме. Тема Создание и организация деятельности банка. Отчетность банка Вопрос Законодательное и нормативное регулирование организации деятельности банка. Виды банковских лицензий

Скачать 0.7 Mb. Скачать 0.7 Mb.

|

|

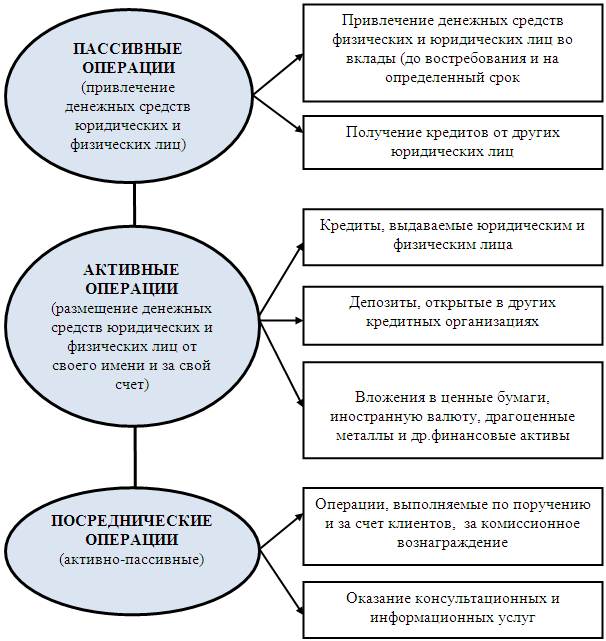

Следует при этом подчеркнуть, что выполняя функцию привлечения и аккумулирования денежных средств, банки выступают в качестве заемщиков: · Предоставление кредита. Аккумулируя и мобилизуя временно свободные денежные средства, банк имеет возможность предоставлять эти ресурсы на платной основе в нужном количестве и на необходимый срок нуждающимся в них юридическим и физическим лицам, выступая при этом в качестве финансового посредника. За счет банковских займов осуществляется финансирование промышленности, сельского хозяйства, коммерции, а также обеспечивается расширение производства. Предоставление кредитов населению (потребительские кредиты) способствует увеличению потребительского спроса и, в определенном смысле, росту уровня жизни населения. И, наконец, так как государственные расходы не всегда покрываются выгодами, банки кредитуют финансовую деятельность правительства, способствуя ее расширению. · Посредничество в осуществлении платежей и расчетов. Через банки проходят платежи предприятий, организаций и населения. В руках банков эта функция становится значительно шире, чем элементарная посредническая деятельность, поскольку банк имеет возможность аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и мобилизовав их, направить достаточно крупные денежные ресурсы только одному субъекту. Также банк может брать деньги у клиентов на короткий срок, а выдавать их на длительное время. Он может аккумулировать ресурсы в одном секторе экономики какого-либо региона, или перераспределить их в другие отрасли и совершенно другие регионы. Так как банки находятся в центре экономической жизни, они получают возможность изменять размер, сроки и направления капиталов в соответствии с возникающими потребностями экономики. Необходимо подчеркнуть, что выполняя в совокупности данные функции, банки осуществляют деятельность, которую не делает ни один другой субъект экономики. В учебнике под редакцией О.И.Лаврушина, данная деятельность банков определяется как функциональная. В соответствии с ней банк осуществляет аккумуляцию средств, организует денежно-кредитные отношения, трансформирует ресурсы в ссудный капитал.[5] Наряду с перечисленными выше основными функциями, получившими за прошедшие столетия широкое распространение, банки перешли от традиционных до сложно структурированных инвестиционно-банковских продуктов и продуктов глобальных рынков, стали выполнять функции доверительных управляющих активами клиентов, работая на рынках ценных бумаг, драгоценных металлов, функции доверенного лица на переговорах и при заключении договоров по экономическим сделкам, гарантом или поручителем по сделкам, в том числе и по проектам, имеющим стратегическое значение для развития отдельной отрасли или экономики страны в целом. Так, крупнейший среди российских банков – Сбербанк Россиипринимает непосредственное участие в реализации ряда государственных программ. Сегодня банки могут также выполнять аналитическую деятельность, подготавливая аналитические обзоры, как для своих собственных целей, так и по заказу сторонних организаций и лиц, консультационную, маркетинговую деятельность, которая сосредоточена в сфере денежно-кредитных отношений, наконец, надзорную, аудиторскую и другие виды деятельности. Развитие банковского дела закономерно привело к расширению базовых (основных) функций банков и выполнению ими делегированных другими субъектами функций. В их числе можно указать выполнение банками функции агента валютного контроля, функцию организатора выпуска и обслуживание российских и международных пластиковых карт, брокерскую (заключение сделок на комиссионной основе, то есть за счет и по поручению клиентов); дилерскую (покупка или продажа активов за свой счет путем выставления в торговой системе твердых гарантированных котировок), функцию организатора кредитной линии для крупных предприятий и корпораций и др. Данная деятельность в экономической литературе определяется как делегируемая банкам со стороны их клиентов. Поясним суть этой деятельности на примере.  В целом деятельность банка при всем ее разнообразии концентрируется в сфере экономических отношений, денежно-кредитного и валютного обслуживания.[6] Деятельность коммерческого банка имеет определенные особенности. 1) Банк работает не в сфере производства, а в сфере обмена. Он в определенном смысле является косвенным участником производства, поскольку обслуживает разнообразные производственные потребности (накопление производственных материалов, приобретение новой техники и оборудования) предприятий-производителей. При этом функция банка – в перераспределении денежных ресурсов и формировании ссудного капитала для обеспечения текущей деятельности участников процесса создания материальных и нематериальных благ. 2) Банк - торговая организация, но организация особого рода. Схожесть банка с торговой организацией не случайна. Будучи собственником денежных средств, банк «покупает» их на рынке ссудных капиталов (формируя при этом свои обязательства перед кредиторами) и «продает» эти денежные средства другим экономическим субъектам. Экономический смысл этих сделок заключается в покупке ресурсов по одной цене и продаже по другой, более высокой цене (порой значительно более высокой). 3) Банк - это коммерческая организация. Практически все проводимые банком операции совершаются на платной основе. За предоставляемые кредиты банк получает доход - ссудный процент, за расчетные, кассовые и другие операции, выполняемые по поручению своих клиентов, — определенную банком комиссию. 4) Деятельность банка носит предпринимательский характер, поскольку бездействующие капиталы одних экономических субъектов при финансовом посредничестве банка начинают «работать» у других. Благодаря перераспределению капиталов между экономическими субъектами, отраслями, территориями и странами банки усиливают производительное движение материальных, трудовых и денежных ресурсов, содействуют реализации различных экономических проектов. 5) Банк — общественный институт, поскольку его социальная функция - удовлетворение общественных потребностей. Удовлетворение общественных потребностей (в широком смысле слова), связанных с удовлетворением потребностей социума (государственные органы, корпорации, население) в финансовых услугах, и прежде всего, реализация кредитных отношений, в узком понимании, составляет содержание данной функции. Раскрытие содержания деятельности банков невозможно без понимания сущности таких категорий, как банковский продукт, банковская услуга и банковская операция. В экономической литературе данные понятия трактуются следующим образом: · Банковский продукт – нематериальный итог деятельности банка, конкретный метод оказания банком услуги клиенту, документально оформленная процедура обслуживания клиента банка. Базовый элемент банковского продукта – технология, определяющая тип продукта. Такими технологиями являются текущие счета, депозиты и сберегательные счета, кредиты (овердрафт, автокредит, ипотека, кредитная линия), карточные счета, платежные карты. В силу того, что банковская деятельность, как отмечалось выше, носит многообразный характер, банковских продуктов может быть несколько. Так, банк может предложить кредит (различные его формы), депозит (различные его формы), ценную бумагу (различные ее виды) и др. · Банковская услуга в отличие от банковского продукта — это действие, с помощью которого создается продукт: предоставление конкретного вида кредита, открытие конкретного вида счета, финансовая консультация, осуществление сделки по поручению клиента и т.д. Банковская услуга связана с продуктом, поскольку они практически неотделимы – само действие не может быть продано, оно реализуется только вместе с продуктом. · Банковские операции — это действия или упорядоченная совокупность действий банка при обслуживании клиента. Их количество и степень сложности, качество зависят как от характера банковского продукта и услуг, так и от организации труда в банке. Таким образом, банковский продукт или банковская услуга — нематериальный итог деятельности банка (полезный эффект), полученный в результате банковской операции. Рассмотренное выше содержание деятельности банков, позволяет выделить следующие базовые виды банковских операций (рисунок 2). Пассивные операции банка направлены на привлечение из различных источников и аккумулирование банком денежных ресурсов. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы. Исторически пассивные операции играли первичную и определяющую роль по отношению к активным, так как для осуществления активных операций необходимым условием является достаточность ресурсов. Пассивные операции банка делятся на две группы. Первая группа включает операции, которые формируют ресурсы, принадлежащие непосредственно банку и не требуют возврата. К собственным средствам (ресурсам) банка относятся его уставный и добавочный капитал, фонды и страховые обязательные резервы, а также нераспределенная прибыль. Вторая группа направлена на временное привлечение средств – заемных ресурсов, которые составляют основнуючасть пассивных операций. В этом случае банк выступает в роли заемщика, а его клиенты из числа юридических и физических лиц – в роли кредиторов.  Рис. 2. Основные операции банков Другим видом операций является размещение мобилизованных банком денежных ресурсов в различные активы, с целью получения дохода. Их принято называть активными операциями банка. Финансовое благополучие современного банка неразрывно связанно с благополучием его клиентов. Именно поэтому многие из банков рассматривают в качестве стратегического направления деятельности развитие услуг, направленных на успех бизнеса своих клиентов, оказывая посреднические услуги в различных сделках своих клиентов с третьими лицами. Посреднические операции осуществляются банком по поручению, от имени и за счет клиентов и приносят банкам доход в виде комиссионного вознаграждения. Операции такого вида, как правило, называются посредническими услугами банка, к их числу могут относиться, в частности: · помощь клиенту - юридическому лицу в составлении бизнес-плана на производство новой продукции и получение инвестиций на эти цели; · помощь в определении суммы кредитного займа и сроков его погашения; · доверительное управление денежными средствами клиента; · аналитические и информационные услуги, оказываемые банком потенциальному или реальному клиента и др. В экономической литературе банковские операции различаются также по ряду других признаков (таблица 1). Таблица 1. Классификация основных банковских операций по ряду критериев

Таким образом, основой разделения банковских операций на активные и пассивные является их влияние на размещение и формирование ресурсов банка. Банковские ресурсы – это имеющаяся в распоряжении банка денежная сумма, которую он может использовать для проведения активных операций. Вопрос 3. Банковская система, ее функции и элементы. Под банковской системой подразумевается исторически сложившаяся и законодательно закрепленная система организации банковского дела в конкретном государстве. Банковская система занимает одно из главных мест в экономике любой страны, занимает стратегическое положение в экономике страны. Это связано с основными функциями, которые она выполняет: 1) Аккумулирование и перераспределение денежных средств населения, предприятий и организаций в кредиты и инвестиции.Банки концентрируют у себя финансовые ресурсы большинства участников рынка, объединяя разрозненные суммы в общие денежные фонды, которые в силу своих размеров представляют значимый экономический ресурс. 2) Регулирование спроса и предложения денег в экономике. Банки обеспечивают экономических агентов денежными средствами, необходимыми для текущих расчетов и платежей (предоплата, платеж, выполнение налоговых и иных обязательств), а также для развития экономики в целом (кредиты и прямые инвестиции). 3) Эффективное проведение платежей в экономике.Банки опосредуют расчеты и платежи по сделкам, которые заключают между собой экономические агенты; проводят налоговые и иные обязательные платежи своих клиентов за их счет; обеспечивают перевод наличных денег в безналичные и наоборот, своевременно снабжают клиентов необходимой наличностью; проводят валютообменные операции. Указанные функции позволяют выделить основные свойства банковской системы: · имеет специфические черты, отличающие ее от других систем, функционирующих в народном хозяйстве. Эта специфика определяется свойствами составных элементов системы, отличительными функциями институтов, составляющих ее институциональную основу, и характером взаимоотношений (взаимодействия) этих институтов;[7] · содержит элементы, подчиненные определенному единству и отвечающие единым целям. Содержание деятельности всех участников банковской системы направлено на предоставление профессиональных услуг на финансовом рынке и минимизацию рисков, проводимых финансовых операций; · является динамической системой, что проявляется в двух моментах – ее совершенствовании и появлении новых внутренних связей. Дополнение новыми компонентами и совершенствование банковской системы происходит за счет постоянных качественных и количественных изменений: процессов слияния и поглощения, уменьшения количества банков, финансовая устойчивость которых не соответствует требованиям со стороны регулятивных органов к минимальной величине уставного капитала, выполнению установленных экономических нормативов их деятельности, качественных изменений в банковских продуктах, в развитии современных технологий предоставления банками услуг; · является системой «открытого» типа. С одной стороны, банковская система является подсистемой систем более высокого уровня – экономической системы, финансовой системы, с другой стороны, банковская система включает в себя, ряд систем (подсистем финансовой системы), к примеру, таких как денежная система, кредитная система, платежная система. Взаимодействует с подсистемами финансовой и экономической систем – к примеру, фискальной системой. Т.о. наблюдается «взаимопроникновение» (функциональное взаимообогащение) этих подсистем финансовой (экономической) системы; · является управляемой системой (как и любая иная социально-экономическая система), поскольку составляющая ее совокупность, прежде всего кредитных организаций, действует в рамках общего денежно-кредитного механизма и правового регулирования банковской деятельности. Организация и функционирование банковской системы, правовое регулирование банковской деятельности в России определено, прежде всего, Федеральным законом «О банках и банковской деятельности».[8] Мировая практика знает два основных типа банковских систем, с характерной особенностью установления системных связей между ключевыми ее компонентами: · централизованная (распределительная); · рыночная. Основные черты централизованной (распределительной) банковской системы: · монополия государства; · банковская система – одноуровневая, с централизованной (вертикальной) системой управления; · государство отвечает по обязательствам банков; · банки подчиняются правительству, зависят от него в своей оперативной деятельности; · кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных, специализированных банков, которые не выполняют эмиссионные операции). Основные черты рыночной банковской системы: · отсутствие монополии государства в рамках всей системы; · банковская система – двухуровневая (многоуровневая), с децентрализованной системой управления банками; · функционирование неограниченного числа банков различных по форме собственности: государственные, акционерные, паевые и частные; · государство не отвечает по обязательствам банков так же, как банки не отвечают по обязательствам государства; · эмиссионная деятельность монопольно сосредоточена в центральном банке страны, кредитование юридических и физических лиц осуществляют различные кредитные организации. Таким образом, банковская система представляет собой взаимосвязанную и взаимодействующую совокупность кредитных организаций, деятельность которых подчинена определенному единству и отвечает единым целям. Современная банковская система России включает два уровня (рисунок 3): · первый уровень представлен Центральным банком (Банк России); · второй уровень – многочисленными кредитными организациями, выполняющими комплекс разнообразных банковских операций, установленных федеральным законом. При этом под кредитной организацией подразумевается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции. Капитал кредитной организации формируется на основе любой формы собственности.  Рис. 3. Банковская система Российской Федерации Кредитные организации, в свою очередь, представлены в виде двух типов: банков и небанковских кредитных организаций. Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: · привлечение во вклады денежных средств физических и юридических лиц; · размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. Небанковская кредитная организация - организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Допустимые и ограниченное сочетание таких банковских операций, для небанковской кредитной организации, устанавливает Банк России. Таким образом, основными элементами банковской системы являются Центральный банк, банки и небанковские кредитные организации. Как элемент банковской системы банки и небанковские кредитные организации должны: · обладать такими родовыми свойствами, которые позволяют ему быть органичной частью целого (иметь статус банка, лицензию на право совершения банковских операций), работать по общим правилам; · функционировать в рамках общих и специфических законов, юридических норм общества; · быть способными к саморегулированию (реагированию и приспособлению к окружающей среде), развитию и совершенствованию; · взаимодействовать с другими элементами банковской системы. К элементам банковской системы относятся также союзы и ассоциации, которые могут создавать кредитные организации для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач кредитных организаций. Союзам и ассоциациям кредитных организаций запрещается осуществление банковских операций, а их деятельность не преследует цели извлечения прибыли. К элементам банковской системы относят и банковскую инфраструктуру, включающую различного рода организации, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др. Особым элементом банковской системы является банковское законодательство, которое призвано регулировать банковскую деятельность.[9] Как отмечалось выше, отсутствие монополии государства на банки обусловило появление и функционирование различных типов банков (таблица 2). Таблица 2. Классификация типов банков по различным критериям

Следует отметить, что в соответствии с данной классификацией применяются различные критерии, что дает возможность, например, более корректно оценить банк, сравнивая его с ближайшими конкурентами по группе. Вопрос 4. Роль и место Центрального банка в банковской системе. Центральные (национальные) банки являются регулирующим звеном в банковской системе, поэтому основные цели их деятельности: · укрепление денежного обращения; · защита и обеспечение устойчивости национальной денежной единицы, в т.ч. и ее курса по отношению к иностранным валютам; · развитие и укрепление банковской системы страны; · обеспечение эффективного и бесперебойного осуществления расчетов. Роль центрального банка наиболее полно раскрывают его функции (таблица 3). Функции центральных банков на протяжении их исторического развития видоизменяются, что вытекает из требования решения определенных задач и достижения поставленных целей. Таблица 3. Содержание функций центрального банка

В российской банковской практике цели деятельности центрального банка - Банка России определены Федеральным законом:[10] · защита и обеспечение устойчивости рубля; · развитие и укрепление банковской системы Российской Федерации; · обеспечение стабильности и развитие национальной платежной системы. При этом следует подчеркнуть, что получение прибыли не является целью деятельности Банка России. Банк России выполняет функции, традиционные для центральных банков других развитых стран: 1)денежно-кредитного регулирования: во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; · монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; · является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования. 2)нормативного регулирования: · устанавливает правила проведения банковских операций; · устанавливает правила осуществления расчетов в Российской Федерации; · устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации; · определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами; · устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты. 3)операционную: · осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации; · организует составление платежного баланса Российской Федерации; · осуществляет эффективное управление золотовалютными резервами Банка России; · осуществляет все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России. 4)информационно-аналитическую: · проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам; · публикует соответствующие материалы и статистические данные; · принимает участие в разработке прогноза платежного баланса Российской Федерации. 5)надзорную и контрольную: · принимает решение о государственной регистрации кредитных организаций; · выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; · осуществляет надзор за деятельностью кредитных организаций и банковских групп; · организует и осуществляет валютное регулирование и валютный контроль; · регистрирует эмиссию ценных бумаг кредитными организациями; осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты. Основные направления деятельности Центрального банка Российской Федерации, по-сути, предопределены целями его деятельности и выполняемыми функциями. Законом страны также установлены права и ограничения на осуществляемые Банком России виды деятельности (банковские операции и сделки). Так, Банк России имеет право осуществлять следующие банковские операции и сделки с российскими и иностранными кредитными организациями, Правительством Российской Федерации: · предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами; · покупать и продавать ценные бумаги на открытом рынке, а также продавать ценные бумаги, выступающие обеспечением кредитов Банка России; · покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты; · покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями; · покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей; · проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы; · выдавать поручительства и банковские гарантии; · осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками; · открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств; · осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике и др. Как отмечалось выше, существует ряд ограничений на осуществляемые Банком России виды деятельности. Так, Банк России не вправе: · предоставлять кредиты правительству РФ, иным органам государственной власти и управления,для финансирования дефицита федерального бюджета, бюджетов субъектов Российской Федерации или государственных внебюджетных фондов; · покупать государственные ценные бумаги при их первичном размещении; · выполнять операции с юридическими лицами (предприятиями, организациями), не имеющими лицензии на осуществление банковских операций; · не вправе приобретать акции (доли) кредитных и иных организаций (кроме случаев, предусмотренных законодательством); · не вправе выполнять операции с недвижимостью, торговые, операции по производству товаров (кроме случаев, предусмотренных законодательством) и др. Следует отметить и весьма специфический характер операций Банка России: 1) Банк России обслуживает только кредитные организации, которые при этом обязательно должны иметь лицензию на осуществление банковских операций. Исключением являются только органы государственной власти, органы местного самоуправления и их организации. 2) Операции Банка России осуществляются в соответствии с принятым законодательством и разработанными им самим нормативными документами в форме указаний, положений и инструкций и т.д. Таким образом, проводимые Банком России операции в полной мере направлены на реализацию поставленных перед ним целей. Особое значение при этом имеет разработка и проведение во взаимодействии с Правительством Российской Федерации (Министерство финансов) единой государственной денежно-кредитной политики. Из курса «Деньги, кредит, банки», изученного ранее, вам известно, что основными инструментами и методами денежно-кредитной политики Банка России являются:[11] · процентные ставки по операциям Банка России; · нормативы обязательных резервов, депонируемых в Банке России (резервные требования); · операции на открытом рынке; · рефинансирование кредитных организаций; · валютные интервенции; · установление ориентиров роста денежной массы; · прямые количественные ограничения; · эмиссия облигаций от своего имени. Использование указанных инструментов имеет важнейшее значение для функционирования российской банковской системы и организации банковского дела в стране. Из вышеперечисленных выше инструментов инструменты и методами денежно-кредитной политики, в рамках дисциплины «Банковское дело», особый интерес представляют те, действие которых непосредственно связано с деятельностью кредитных организаций и устойчивым функционированием российской банковской системы. Рассмотрим наиболее значимые из них. Процентные ставки по операциям Банка России представляют собой минимальные ставки, по которым он осуществляет свои операции. К ним, в первую очередь относятся: ставка рефинансирования, депозитная, учетная, ломбардная ставка. Для проведения операций с векселями может быть установлена и самостоятельная ставка - учетная. Ломбардной ставкой является процентная ставка по краткосрочному кредиту банкам под залог государственных ценных бумаг. Банк России использует процентную политику для воздействия на рыночные процентные ставки. В случае повышения центральным банком ставки рефинансирования, банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Резервные требования используются в качестве инструмента регулирования масштабов кредитно-расчетных операций банков и контроля за состоянием денежной массы. К ним относятся: · обязательные резервы; · резервный фонд; · резерв под возможные потери по ссудам; · резервы под обесценение ценных бумаг; · резервы под возможные потери. Рефинансирование кредитных организаций. Являясь кредитором последней инстанции для кредитных организаций, Банк России организует систему их рефинансирования – предоставляя кредиты, принимая к учету и переучету ценных бумаг, находящихся в их портфелях (как правило, векселя). Осуществляя рефинансирование кредитных организаций, Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики и использует процентную политику для воздействия на рыночные процентные ставки. Формы, порядок и условия рефинансирования устанавливаются Банком России. Прямые количественные ограничения - установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций. Банк России применяет прямые количественные ограничения, в равной степени касающиеся всех кредитных организаций, в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством Российской Федерации. Использование Банком России последнего из перечисленных инструментов осуществляется в рамках выполняемой им надзорной и контрольной функций. Является органом банковского регулирования и банковского надзора. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России, установленных ими обязательных нормативов. Главной целью Банка России при этом, как отмечалось выше, является поддержание стабильности банковской системы Российской Федерации. Исходя из этой цели, Банк России должен решать следующие задачи: · предупреждать возможность возникновения системного банковского кризиса (путем снижения рисков утраты ликвидности отдельными кредитными институтами); · защищать интересы вкладчиков и кредиторов; · не допускать монополизации финансового капитала, поддерживать здоровую конкуренцию в банковском секторе экономики; · способствовать повышению эффективности банковского дела, росту профессионализма и добросовестности банковских работников. Регулирование и надзор представляет собой систему инструментов и методов организации банковской деятельности. Методы делятся на административные и экономические, регулирующие и надзорные. Административные методы включают лицензирование, прямые ограничения (лимиты) и запреты. Например, запрет на проведение страховых операций с клиентами, назначение временной администрации в проблемные банки. Экономические методы оказывают в основном косвенное воздействие на деятельность банков. Выделяют три основные группы методов: налоговые, нормативные (установление Банком России ряда экономических показателей деятельности коммерческих банков) и корректирующие (гибко стимулирующие предпочтительное с точки зрения ЦБ поведение коммерческих банков). Банк России широко использует нормативный метод путем издания специальных инструкций и организации контроля за их исполнением. Регулирующие методы направлены на снижение банковских рисков. К ним относятся разработанные Банком России инструктивные материалы, базирующиеся на законе «О банках и банковской деятельности» и нормах международного банковского права. Они предполагают исследование как административных, так и экономических методов. Надзорные методы нацелены на организацию контроля за выполнением Банковского законодательства и инструкций ЦБ. В системе надзора выделяют регистрацию и лицензирование КО, текущий надзор и отзыв лицензий на банковскую деятельность. Текущий надзор за деятельностью кредитных организаций может осуществляться в следующих формах: · анализ отчетности КБ, регулярно представляемой в Банк России в установленном порядке; · проверка отдельных направлений деятельности или кредитной организации в целом представителем Банка России - ревизия на месте - инспектирование; · проведение внешнего аудита аудиторской фирмой. Сведения о фирме и ее аудиторское заключение представляются в Банк России. Если в результате надзорной деятельности Банк России выявил нарушение коммерческим банком банковского законодательства или отдельных нормативов, он имеет право осуществлять меры воздействия на кредитные организации двух типов[12] (таблица 4). Таблица 4. Меры воздействия Банка России применяемые к кредитным организациям

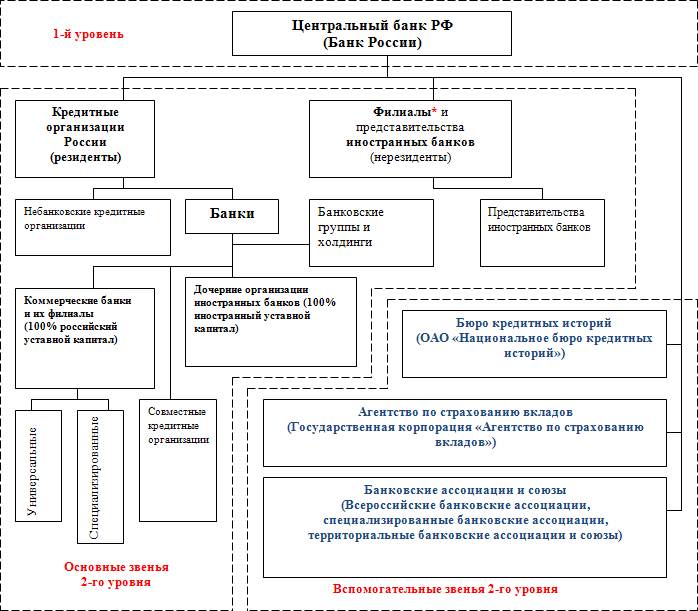

Вопросы для самопроверки: 1. Каковы роль и место банков на финансовом рынке? 2. Охарактеризуйте функции банка, раскрывающие его сущность как финансового посредника? 3. Что отличает банк от других финансовых посредников? 4. Раскройте содержание деятельности банков на различных сегментах финансового рынка. 5. Обоснуйте отличие понятий «банковские операции», «банковские сделки», «банковская услуга». 6. Какие задачи решает банк, проводя активные и пассивные операции? Охарактеризуйте виды этих операций. 7. Раскройте цели и задачи стоящие перед Центральным банком Российской Федерации (Банком России). 8. Каким образом взаимодействуют Правительство, Государственная Дума РФ и Банк России? 9. Перечислите основные направления деятельности Банка России. 10. Для чего нужен центральный банк в экономике страны? 11. Раскройте основные функции Банка России. 12. Раскройте основные характеристики инструментов денежно-кредитной политики. 13. Каким образом изменение ставки рефинансирования оказывает влияние на кредитную политику коммерческих банков? 14. Как вы считаете, необходим ли жесткий контроль со стороны Банка России за деятельностью коммерческих банков? 15. В чем различие предупредительных и принудительных мер надзора Банка России за деятельностью коммерческих банков? Литература по теме. Основная литература: 1. Банк и банковские операции: учебник /коллектив авторов; под ред.О.И.Лаврушина. – М.: КНОРУС, 2012, стр. 9 – 32. 2. Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И. Лаврушина. – 9– е изд., стер. – М.: КНОРУС, 2011, глава 1, стр. 14 – 58. Дополнительная литература: 1. Денежно-кредитная политика: теория и практика : учеб. пособие / С. Р. Моисеев. — М.: Московская финансово-промышленная академия, 2011, Часть II, Главы 1-3 — стр.193-261. 2. Отчет Банка России о развитии банковского сектора и банковского надзора в 2011 году, раздел III.2. – Режим доступа: http://www.cbr.ru/publ/root_get_blob.asp?doc_id=9262, свободный. Нормативно-правовые акты: 1. Федеральный закон от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. Федеральных законов от 07.02.2011 № 10-ФЗ). 2. Федеральный закон от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» (в ред. от 29.06.2012 № 97-ФЗ). |