Курсовая КРАГСиУ. Банкротство предприятий в россии проблемы, тенденции и анализ

Скачать 1.12 Mb. Скачать 1.12 Mb.

|

|

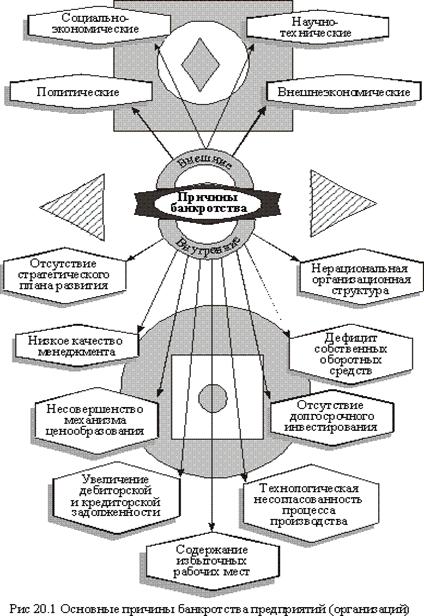

2. БАНКРОТСТВА: ПОНЯТИЕ И АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ 2.1 Основные характеристики и причины процедуры банкротства. В соответствии со ст.2 Закона о банкротстве под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. К неотъемлемыми платежами законодательство относит такие как, налоги, пошлины и иные сборы, уплачиваемые в бюджет Российской Федерации и (или) государственные внебюджетные фонды по определенной системе, которая определяется законодательством Российской Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по обязательным взносам. Ранее законодательство России понимало под банкротством лишь определенные случаи, наиболее серьезной несостоятельности, например, осознанное причинение ущерба во вред кредитору. «Банкротство слагается из двух элементов, из которых один (несостоятельность) понятие гражданского права, другой (банкротное деяние) понятие уголовно-правовое. Эта сложность состава банкротства чрезвычайно затемняет его юридическую природу».4 В наше время на законодательном уровне использование таких понятий как банкротство и несостоятельность, упразднено, так как они были признаны синонимичными. Г. Ф. Шершеневич рассматривал, конкурсное право, как совокупность положений, составляющую ценностного порядка, которая представляет имущество несостоятельного должника, между кредиторами в такой степени чтобы максимально удовлетворить все требования кредиторов. Составляющую, которая по характеру своих норм разделяется на две части. Формальное конкурсное право, или конкурсное производство. Последнее представляет собой сам порядок распределения имущества, а первое – последствия, вызываемые конкурсным производством в существующих правоотношениях5. В настоящий момент времени существует два основных критерия банкротства это неоплатность и неплатежеспособность. Неоплатность – это превышение задолженностей предпринимателя над стоимостью его имущества. Это критерий прибегнув к которому у предпринимателя появляется достаточное количество времени для выполнения своих долговых обязанностей и возможность сохранения организации. Также для осуществления данной процедуры необходимо провести большое количество бухгалтерских расчетов Неплатежеспособностью признается прекращение исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванное недостаточностью денежных средств. При этом недостаточность денежных средств предполагается, если не доказано иное. Этот критерий не так сложен в реализации, как неоплатность, однако существует большая вероятность, о которой должен быть извещен любой предприниматель, что банкротом может быть признан даже вполне состоятельный должник, по каким-либо обстоятельством не погасивший задолженности, хотя имеет к этому все средства. Признаки несостоятельности (банкротства): наличие денежной задолженности у предприятия; Неспособность предпринимателя отвечать по долговым обязанностям и удовлетворить требования кредиторов в течение трех месяцев с момента наступления даты их исполнения; Сумма допустимой задолженности у гражданина – 10 тыс. руб., а для юридического лица – 100 тыс. руб.; Официально предприятие считается банкротом, лишь после вынесения решения арбитражным судом.  Рис.1 Основные причины банкротства предприятий. Касательно категорий несостоятельности, также существуют 3 коэффициента (условия) при которых предприятие имеет два пути в зависимости от итогов расчета: 1. Коэффициент текущей ликвидности отражает совокупную обеспеченность предприятия оборотными и денежными средствами для ведения эффективной деятельности: Текущие активы + Расходы будущих периодов / (Текущие пассивы – (Доходы будущих периодов + Фонды потребления + Резервы будущих расходов)). 2. Коэффициент обеспеченности собственным оборотным капиталом отражает наличие собственных оборотных средств на предприятии: Текущие активы – Текущие пассивы / Текущие активы. 3. Коэффициент восстановления платежеспособности (КВП) за период, равный 6 месяцам: КВП = (КТЛ + 6/Т (КТЛ– КТЛН)) /2, где – значение коэффициента текущей ликвидности (КТЛ) на конец отчетного периода; Т – отчетный период; КТЛН – значение коэффициента текущей ликвидности на начало отчетного периода. Если КВП >1, то у предприятия есть возможность для восстановления своей платежеспособности; если КВП <1, то у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время. При <1 рассчитывается коэффициент уплаты платежеспособности (КУП) предприятия: КУП= (КТЛ + 3/Т (КТЛ - КТЛН)) /2. Если КУП> 1, то предприятие имеет возможность не утратить платежеспособность. При КУП <1 предприятие скорее всего утратит свою платежеспособность. При неудовлетворительной структуре баланса (К тли К оскниже нормативных), но при существовании возможности для восстановления платежеспособности в определенный период признание предприятия неплатежеспособным может быть отсрочено на шесть месяцев. Может возникнуть такая ситуация, при которой К тли К осквыше нормативных, но КУП <1 и предприятие не признается неплатежеспособным. В таком случае из-за реальной угрозы утраты предприятием платежеспособности оно ставится на соответствующий учет в Мингосимущества по делам о несостоятельности (банкротстве) предприятий. Обратным фактором считают платежеспособность. «Процесс управления платежеспособностью организации состоит в планировании платежеспособности, совместно с определением причин, вызвавших отклонения фактической ликвидности от плановой. А также с целью принятия управленческих решений в отношении общей платежеспособности компании. Исходя из информации, представленной в финансовой отчетности компании, можно определить ее возможность выполнять финансовые обязательства в ближайший период времени с помощью имеющихся денежных ресурсов. А также установить способность компании обеспечить краткосрочные обязательства текущими средствами»6. Методика оценки платежеспособности по показателям требует последовательных аналитических шагов и расчетов. Как правило, общий анализ ликвидности предприятия состоит из двух основных этапов: расчет абсолютных показателей ликвидности; расчет относительных показателей ликвидности. Для осуществления данных расчетов на первом этапе проводится группировка всех активов и соответствующих им обязательств бухгалтерского баланса организации. Активы группируются непосредственно по степени ликвидности, то есть по времени их возврата в денежные средства и делятся на следующие группы: А1 – наиболее ликвидные активы – краткосрочные финансовые вложения и денежные средства организации; А2 – быстрореализуемые активы – дебиторские задолженности, платежи по которым ожидаются в течение 12 месяцев после отчетной даты; А3 – медленно реализуемые активы (запасы, дебиторская задолженность), платежи по которым ожидаются более чем через 12 месяцев с момента отчетной даты; А4 – труднореализуемые активы – статьи раздела I актива баланса [8]. В соответствии с каждой группой активов формируются обязательства по срокам наступления платежа, иначе говоря, по степени срочности их оплаты. Они распределяются на следующие четыре группы: П1 – наиболее срочные обязательства – кредиторская задолженность; П2 – краткосрочные пассивы – краткосрочные заемные средства; П3 – долгосрочные пассивы – долгосрочные обязательства; П4 – устойчивые (постоянные) пассивы – статьи раздела III пассива баланса «Капитал и резервы». Организация является полностью платежеспособной, а баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. 2.2. Тенденции и динамика банкротства в России за последние 5 лет Статистика и тенденции 2016 года. В экономике страны зафиксировано нарастание новой волны банкротств. По итогам июня число банкротств превысило 1100 банкротов, что всего на 2,6% ниже пиковой отметки 2015 г. Заметный рост числа юридических лиц-банкротов наблюдался в отдельных наиболее пострадавших от кризиса частях, в которых произошло увеличение пиков банкротств предыдущих трёх лет: строительстве, машиностроительном комплексе и в сфере коммерческих услуг. Наибольшее снижение числа банкротств к предыдущему кварталу наблюдается в металлургическом производстве на 22%, производстве пищевых продуктов на 21% и в электроэнергетике на 6%. Среди федеральных округов наибольшая интенсивность банкротств была зафиксирована в Южном федеральном округе, а среди регионов – в Кемеровской области, Карачаево-Черкесской Республике и Волгоградской области. Суммарная выручка банкротов II квартала 2016 г. составляла 0,52% от номинального ВВП страны того же года, а суммарные обязательства – 0,62%. Из анализа статистики ЦМАКП по итогам II квартала в экономике можно заметить проявление новой волны банкротств, интенсивность которых приблизилась к пиковым значениям: всего на 2,6% ниже, чем было в марте 2015 г. и на 4,3% ниже, чем было в кризисном 2009 г. Относительно I квартала произошло увеличение на 3,5%. Рост числа банкротств обусловлен затяжным характером кризиса. Объем ВВП находится ниже соответствующего периода прошлого года. Затяжной характер кризиса ведет к росту числа банкротств почти на всех отраслях. Но также наиболее обостряется ситуация в секторах с наибольшим сжатием рынка. В период 2016 г. с января по июнь, считается этапом стабильности процентных ставок, к примеру центральный банк снизил процентную ставку с 11% до 10,5% в июне. Также происходит уменьшение инвестиций в основной капитал, затяжной период падения реальных доходов и повышение рентабельности предприятий. Все это сопутствует повышению вероятности новой волны банкротств. Основные особенности, сохранившиеся во II квартале в структуре банкротств: На малый бизнес с ежегодной выручкой до 400 млн.руб. приходится более 90% случаев банкротств. Более четверти банкротов – молодые компании, не проработавшие на рынке дольше 5 лет. и отмечаются такие конъюнктурные особенности, как: Наибольшая интенсивность банкротств была зафиксирована в Южном федеральном округе (ЮФО) – в 1,42 раза выше, чем в среднем по стране. Также обращает на себя внимание рост банкротств в 1,1 раза быстрее, чем в среднем по стране в Центральном ФО7. В то же время низкая по сравнению с другими ФО интенсивность банкротств отмечается в СКФО, ЦФО и СЗФО. Сильное снижение количества банкротств относительно предыдущего квартала произошло в ДФО – на 18,2%.  Рис.2 Структура банкротств юридических лиц в 2016 г. Рис.2 Структура банкротств юридических лиц в 2016 г.По отраслям статистика банкротства такова: В непромышленных секторах: В сфере торговли новая волна числа банкротств, которое приближалось к пиковым значениям 2015 г. Происходит падение оборота розничной торговли на 5,7%, а относительно первого квартала на 5,9%. Касательно полугода в целом, то в отношении такого же периода 2015 г. произошло снижение на 5,8%, а относительно 2014 г. на 13,7%. При всём при этом отрасль продемонстрировала положительную динамику сокращения просроченной задолженности. В сфере коммерческих услуг, II квартал продолжил тенденцию роста числа банкротов, которая началась еще в III квартале 2015 г., таким образом, по итогам квартала количество юридических лиц банкротов превысило предыдущий пик 2015 г. на 0,5%. Данный уровень банкротства выше чем в 2013 г. на 32%. В сфере транспорта и связи, число банкротств было ниже 2015 г. на 13%. Прибыль в данной сфере за январь-июнь повысилась на 54%. Также произошло увеличение просроченных задолженностей на 11,7%. Грузооборот продолжает медленное восстановление. В сфере сельского и лесного хозяйства, отмечается увеличение интенсивности роста банкротств, однако относительно прошлого года оно до сих пор ниже на 13%. Рост импортозамещения и увеличение производительность сельского хозяйства на 2,5%, по отношению к прошлому году. По итогам, уменьшение просроченных задолженностей в данной сфере на 20,7%, относительно прошлого года. Промышленные области: В электроэнергетике во II квартале 2016 г. уровень банкротства упал до предкризисной ситуации 2013 г. Одной из причин такой тенденции стало увеличение прибыли в данной сфере на 96% за период январь-июнь относительно прошлого года. Но при этом задолженности по кредитам и займам выросли на 127%, а поставщикам и подрядчикам на 25%. Пищевая промышленность, незначительно снизилась интенсивность банкротства на 5% относительно 2015г., причиной такому событию послужил рост индекса предпринимательской уверенности в отрасли. Чистая прибыль превысила предыдущий порог на 0,7%. Также растет уровень просроченной задолженности по кредитам и займам крупных и средних организаций за январь-июнь значение составил 38% относительно такого же периода 2015 г.8 В металлургической отрасли, отмечается плавное снижение числа юридических лиц банкротов, общее значение на 27% ниже аналогичного квартала предыдущего года. На данный период множество компаний ожидали улучшение финансового положения в следствии повышения цен на экспорт металла, что могло послужить основной причиной подобных тенденций в отросли. Тем не менее рост просрочек по кредитам и займам продолжает рост, превышая предыдущее значение прошлого года на 13%. Прибыль-убыток до налогообложения упал почти на 7% по итогам первого полугодия относительно 2015 г., однако все еще были выше чем в 2014 г. в 2,8 раза. Машиностроительный комплекс, возникновение нового пика числа банкротов с 2014 г. превышая предыдущее значение на 17%. Уровень просроченных платежей упал, но все еще находился на отметке 11,5% относительно 2014 г. В данных условиях прибыль-убыток до налогообложения январь-июнь вырос на 89% с 2015 г. В производстве транспортных средств и оборудования по итогам января-июня 2016 г. отмечается существенный рост просроченной задолженности на 65,8% к соответствующему периоду 2015 г. Прибыль-убыток до налогообложения снизился за январь-май на 52%. Статистика и тенденции 2017 года. Число физических лиц банкротов в период 2017 года стало 20,6 тыс. (число банкротов-юридических лиц почти не изменилось: было — 9,2 тыс., стало — 9,7 тыс.) Конце первого полугодия 2017 года количество потенциальных банкротов среди заемщиков составило около 660 тысяч человек. Об этом говорится в исследовании Объединенного кредитного бюро (ОКБ) Количество банкротств российских компаний в 2017 году достигло 13577, увеличившись по сравнению с 2016 годом на 7,7%. Об этом сообщает «Интерфакс» со ссылкой на данные Единого федерального реестра сведений о банкротстве. В исследовании Центра макроэкономического анализа и краткосрочного прогнозирования говорится, что ежемесячное число новых банкротств в конце 2017 года обновило восьмилетний максимум. Наиболее существенный прирост числа компаний-банкротов в 2017 году зафиксирован в Татарстане (469, +43%), Москве (2541, +22%) и Башкирии (341, +20%). Напомним, высокая инфляция в России годами и десятилетиями позволяла существовать процессам и бизнесам, в стабильной экономике невозможным — в 2017 году эти бизнесы начали умирать, и незаметно это в основном причиной этому служит слабо работающего для средних и крупных компаний институтов банкротства в РФ — зато было заметно, например, для пассажиров «ВИМ-Авиа». Отмечается сильная дифференциация ситуации по отраслям: в строительстве вновь обновилось максимальное значение банкротств предыдущих трёх лет; зафиксирован резкий скачок банкротств в машиностроении; наибольшее снижение числа банкротств относительно I квартала 2016 г. отмечено в производстве пищевых продуктов – на 40,4%, в сельском и лесном хозяйстве – на 28,8% и в электроэнергетике – на 14,4%. Более 2/3 крупнейших по выручке банкротов сосредоточено в сфере торговли. Среди регионов наибольшая интенсивность банкротств по итогам I квартала 2017 г. была зафиксирована в Тамбовской, Волгоградской и Вологодской областях.9  Рис.3 Динамика количества банкротств в России за месяц в 2017 г. По данным ЦМАКП в I квартале в экономике произошло увеличение числа банкротств на 2,3% относительно этого же периода в 2016 года. Тем не менее, ситуацию с банкротствами юридических лиц, в целом, можно назвать стабильной: 2017 г. - 22-й месяц подряд, в котором число банкротов находится в диапазоне от 1000 до 1050; значения I квартала 2017 г. почти на 7% ниже пиковых значений I квартала 2015 г., но всё ещё на 23% выше, чем в I квартале 2013 г. Динамика банкротств сохраняет сильную дифференциацию по отраслям: затяжной характер кризиса отражается в более острой ситуации в секторах с наибольшим сжатием рынков: строительство, коммерческие услуги и машиностроительный комплекс; общая стабилизация в экономике произошла на фоне продолжающегося улучшения ситуации в сельском хозяйстве, пищевой промышленности, электроэнергетике. В сфере торговли проявляется увеличение показателей банкротства за 2017 г. почти на 9% относительно 2016 г., но при этом подобные показатели ниже почти на 15% чем в 2015 г. Происходит снижение оборотов розничной торговли на 1,5% чем в 2016 г. и на 5,5% чем в 2015 г., а также снижается оборот продовольственных товаров уже несколько кварталов подряд. В сфере строительства наблюдается рост статистики, который обновил пиковое значение по сравнению с прошлым IV кварталом 2016 г. превысив его на 2%. Но при этом превысив значение I квартала на все 13%, что выше на 7% 2014 г. и на 38% чем в 2013 г. Предприятий которые ожидаю снижение числа заказов и рабочего предложения на 16% выше. Сфера коммерчески услуг сохраняет свой кризисный уровень, число банкротств I квартала осталось на том же уровне прошлых лет, близком к пиковому значению 2015 г. Также относительно 2016 г. и 2015 г. увеличилось число банкротств соответственно 3% и 1%. При этом превышая статистику 2013 г. на 34 %. Область транспорта и связи на момент I квартала 2017 г. является неустойчивой, снизившись до 4% в отношении IV квартала и увеличившись в отношении I квартала 2016 г. на 4%. Уровень банкротства данного года находится между 15% ниже 2015 г. и на 15% выше 2013 г. Но при этом грузооборот транспорта продолжал свой рост, который стал выше на 5,4% 2016 г. В сфере сельского и лесного хозяйства сохранился устойчивый нисходящий тренд, число банкротств снизилось на 31% по сравнению с прошлым годом. Возрос уровень импортозамещения, объем выпуска сельскохозяйственной продукции увеличился. В промышленности, сфере машиностроения, показатели были неустойчивыми: число банкротств в I квартале увеличилось на 3% относительно 2016 г., текущий уровень банкротств на 19% всё ещё выше, чем в I квартале докризисного 2013 г., но на 17% ниже пикового значения конца 2014 г.10 Металлургия же интенсивность снижения, приблизилась к докризисным значениям начала 2013 г.: значение I квартала оказалось ниже как предыдущего, так и соответствующего квартала 2016 г. на 13% и 9% соответственно. Текущий уровень банкротств в отрасли на 28% ниже, чем пиковые значения I квартала 2015 г. Таким образом мы наблюдаем относительную стабильность экономического положения после кризисного времени, о чем также свидетельствует статистика Росстата. Статистика и тенденции 2018 года. В 2018 году число физлиц-банкротов в России превысило 80 тыс. человек. В 2018 году при этом потенциальных банкротов в стране в девять раз больше. В 2018 году средний долг составил 1,66 млн руб. В III квартале 2018 г. сохранилась тенденция снижения числа корпоративных банкротств. Число банкротств уменьшилось на 4,6% относительно II квартала: зафиксированный уровень оказался на 8,5% ниже, чем в III кв. 2017 г. Ни в одном из основных видов деятельности не наблюдается роста банкротств. Продолжилось улучшение ситуации с корпоративными банкротствами во многих отраслях: в строительстве продолжилось заметное снижение в торговле, коммерческих услугах, электроэнергетике и металлургии отмечено умеренное снижение числа корпоративных банкротов; в транспорте, сельском хозяйстве, пищевой промышленности и машиностроении интенсивность существенно не изменилась. В списке двадцати крупнейших по выручке банкротов двенадцать вели деятельность в сфере торговли, десять зарегистрированы в Москве. Среди регионов наибольшая интенсивность банкротств была зафиксирована в Хабаровском крае (0,14%), Республике Коми (0,14%) и Костромской области (0,14%).11 По отраслям были выявлены следующие тенденции:

Рис.4 Динамика количества банкротств в России за месяц 2018 г. В 2018 году общее число обанкротившихся россиян достигло 80,64 тыс. человек, в этом году с января по сентябрь процедуру банкротства начали более 30 тыс. граждан — на 47% больше, чем за аналогичный период прошлого года. Такие данные арбитражных управляющих приводит единый федеральный реестр «Федресурс». Наибольшее количество банкротств зафиксировано в Москве и Московской области – 1554 и 1209 соответственно. Наименьшее число было зарегистрировано в Санкт-Петербурге и Башкортостане – 959 и 880 соответственно. Статистика и тенденции 2019 года. Ситуация в секторе экономики России в 2019 г. такова, прекращение тенденции снижения числа банкротств, зафиксированный уровень оказался на 2,4% выше, чем годом ранее (I кв. 2018 г.), а также на 9,9% выше, чем аналогичный (докризисный) показатель I кв. 2014 г. В большинстве непромышленных отраслей наблюдается рост, таких как строительстве, коммерческих услугах, сельском хозяйстве и машиностроительном комплексе, снижение же происходит лишь в секторе электроэнергетики. Неизменным уровень банкротств остается в нескольких отраслях: торговле, пищевой промышленности, транспорте и связи, а также металлургии. По данным Национального бюро кредитных историй (НБКИ) на ноябрь 2019 г., более полумиллиона российских предпринимателей могли признаться банкротами, но стали ими не более 10% по причине дороговизны процедуры. Также по расчетам НБКИ на конец 2019 г. невозвратные кредиторские долги компаний-банкротов в России приблизительно составляют 2 трлн. руб., что составляет 3,8%, от совокупной кредиторской задолженности по стране. Центробанк РФ обнародовал данные, согласно которым чистый отток капитала из России в январе—мае 2019 года достиг $35,2 млрд. Таким образом, чистый вывоз капитала из страны подскочил за отчетный период в 1,9 раза по сравнению с $18,9 млрд годом ранее. За 2018 год чистый отток капитала из России достиг $68 млрд против $25,1 млрд в предыдущем году. При этом регулятор скорректировал в сторону повышения прогноз по чистому оттоку капитала из России по итогам текущего года. Теперь в ЦБ ожидали чистого вывоза капитала в 2019 году в объеме $50 млрд (прежняя оценка — $35 млрд), в 2020 году — $22 млрд (против $17 млрд). В связи с этими событиями, Банк России пересмотрел в сторону понижения прогноз по темпам прироста ВВП страны в 2019 году — с 1,2-1,7% до 1-1,5%. Центральным банком было признано что экономика развивается с темпами ниже ожидаемых. В едином федеральном реестре на конец марта было зарегистрировано 104 722 банкрота среди граждан (без статуса индивидуального предпринимателя). В марте банкротами признаны 4 203 человека. Большинство из данного количества лица, проживающие в Москве и Московской области – 8263 и 6280 соответственно, а также Санкт-Петербург 5168. В целом по стране коэффициент на 1 апреля 2019 года составляет 72 банкрота на 100 тыс. человек населения. Также по статистике граждан-банкротов лидируют регионы: Башкирия, Свердловская и Самарская области, Краснодарский край, Новосибирская, Ростовская и Челябинская области.  Рис.5 Сокращение числа предприятий в России в 2017-2019 г. Статистика и тенденции 2020 г. Января-февраля 2020 г. не несли особо серьезны изменений в статистике корпоративного банкротства. Однако, начиная с марта, существенные повлиял на динамику банкротства «коронакризис», возникший в результате всемирной пандемии. ФНС с 16 марта приостановила подачу заявлений о банкротстве компаний, в связи с чем в марте в экономике этих компаний оказалось на 15-18% ниже, чем могло было быть до принятия данных мер; Правительство РФ с 4 апреля ввело мораторий на возбуждение дел о банкротстве для компаний из наиболее пострадавших отраслей, с учётом продления моратория в октябре он действовал до 7 января 2021 г., а также общероссийский режим нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая 2020 г. В условиях повышенной неопределенности волну банкротств удалось сдержать – число корпоративных банкротств в экономике по итогам года оказалось на 19,8% ниже, чем было зафиксировано в 2019 г. За период действия моратория в 2020 г. число юридических лиц-банкротов оказалось на 21,4% ниже, чем за тот же период 2019 г.; Несмотря на рост числа юридических лиц-банкротов в ноябре и декабре 2020 г., число корпоративных банкротств в конце года оставалось на более низких уровнях, чем было до «коронакризисного» шока; По итогам 2020 г. можно говорить о, по крайней мере, 2000 шт. юридических лиц-потенциальных банкротов, вычеркнутых из статистики в результате ограничительных мер, из которых порядка 200 шт. – это средний и крупный бизнес (выручка от 800 млн. руб. в год). Данные потенциальные банкроты могли быть спасены или отложены. Ключевая неопределенность относительно дальнейшей траектории развития банкротств сохраняется, а мораторий уже снят. В 2020 г. также продлилось сокращение числа действующих юридических лиц. Данное процедура началась еще в 2016 г. по причине активизации ФНС в борьбе против фиктивных и недействующих компаний в реестре ЕГРЮЛ. В 2020 г. же подобное сокращение вызвано антикризисными мерами.12 Число юридических лиц, внесенных в ЕГРЮЛ составило 3 436 556 шт., что на 8,2% ниже, чем по итогам 2019 г. В условиях 2020 г. ускоренно снижалось количество новых юридических лиц в экономике, в течении всего года их было зарегистрировано всего 240 839, что на 24,5% меньше по отношению к 2019 г. т.е. на одну открывшуюся компанию приходилось 2,3 закрывшиеся. Таким образом число прекративших свою деятельность юридических лиц составило о 548 954 шт., что оказалось на 16,7% ниже, чем в 2019 г. Основные поводы прекращения деятельности: 1,9% – реорганизация, 12% – ликвидация и 85,3% – по решению регистрирующего органа из ЕГРЮЛ. В списке банкротов оказались30 крупнейших по выручке юридических лиц-банкротов в 2020 г. 11 компаний вели деятельность в сфере торговли. В топ-10 также присутствуют по две компании из сфер производства нефтепродуктов и вложений в ценные бумаги. В 18 субъектах РФ по итогам 2020 г. был зафиксирован рост числа юридических лиц-банкротов, 9 из них можно отнести к довольно крупным регионам по числу зарегистрированных ЮЛ: Республика Бурятия +34,1%, Ленинградская область +29,0%, Республика Дагестан +28,6%, Калининградская область +17,6%, Республику Крым +15,0%, Рязанская область +11,9%, Белгородская область +7,6%, Калужская область +7,5%, Томская область +2,6%. | |||||||||||||||||||||||||||||||||||||