билеты. Билеты по налоговому праву

Скачать 311.29 Kb. Скачать 311.29 Kb.

|

|

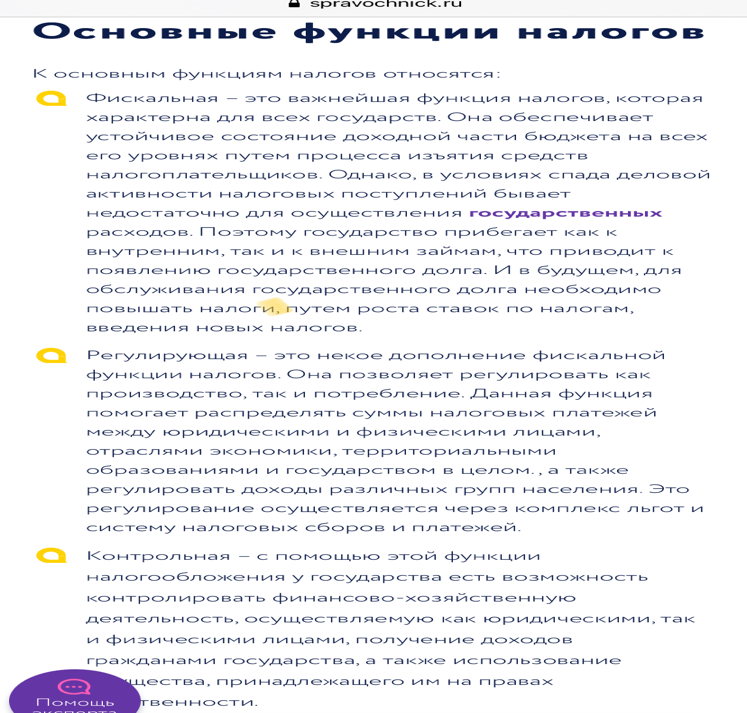

Билеты по налоговому праву Процесс эволюции налогообложения условно можно разделить на 2 этапа: 1) акты о налогообложении, обеспечивающие защиту и признание прав только государства, основные принципы налогообложения – общеобязательность и безусловность, нормативные акты фиксируют право государства на изъятие определенной части собственности своих подданных по случаю возникшей необходимости; 2) акты о налогообложении начинают защищать права и интересы не только государства, но и обязанных лиц. На смену принципу безусловности приходят принципы законности, соблюдение прав налогоплательщика, соразмерности налогового бремени, справедливости. История налогов в России и 1 период Древней Руси взятия налогов форме да не с домохозяйства 2 увеличение налогового бремени 3 развитие пасочной системы налогообложения 4 развитие подводного отложения то есть оброчный норок налог поземельный налог 5 это современный период становления развития дифференцированного налогообложения в 1991 году был принят налоговый кодекс 3 билет Понятие налога и сбора и критерий их классификации Согласно статьи 8 Налогового кодекса налог это обязательный индивидуально безвозмездный платеж взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности хозяйственного ведения оперативного управления денежных средств в целях финансового обеспечения деятельности государства регионов и муниципальных образований Сбор это обязательный взнос взимаемый с организаций и физических лиц уплата которая является одним из условий совершение в отношении плательщиков сборов государственными органами юридически значимых действий включая выдачу лицензий 4  билет 5 билет Виды налогов и критерии их классификации В Российской Федерации устанавливаются следующие виды налогов и сборов[2]: федеральные налоги и сборы; региональные налоги и сборы; местные налоги и сборы. Существуют также ещё 3 вида налоговой системы: прогрессивная, регрессивная и пропорциональная. К России относится пропорциональная налоговая система. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ[3]. Федеральные налоги и сборы Статья 13 НК РФ[4]: Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Государственная пошлина; Налог на дополнительный доход от добычи углеводородного сырья (с 19.07.2018). Региональные налоги и сборы Статья 14 НК РФ[5]: Налог на имущество организаций; Налог на игорный бизнес; Транспортный налог. Местные налоги Статья 15 НК РФ[6]: Земельный налог; Налог на имущество физических лиц; Торговый сбор. 6 билет Прямые и косвенные налоги Прямой уплачивается с дохода или имущества налогоплательщика за счет его собственных средств. Например, на прибыль, НДФЛ, транспортный , на имущество организаций и физических лиц. это , который перекладывается на клиента путем увеличения стоимости товара (работы, услуги). 77 билет Налоговая система Рф Нало́говая систе́ма России — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков — юридических и физических лиц на территории России. Глава 2 «Налогового кодекса Российской Федерации» описывает налоговую систему налогов и сборов в Российской Федерации. 8 билет Предмет и метод налогового права. Принципы Налоговое право - совокупность правовых норм, регулирующих общественные отношения по установлению, введению и взиманию налога путем императивного метода воздействия на соответствующих субъектов. Характерной чертой налоговых отношений служит их имущественный характер - выполнение налоговой обязанности, которая означает передачу в распоряжение государства определенных денежных средств их собственником. Указанные общественные отношения (налоговые правоотношения) и составляют предмет налогового права. Предмет налогового права - это совокупность правовых отношений, складывающихся между государством, налогоплательщиками и иными обязанными лицами по поводу установления, исчисления, уплаты и взимания налогов и сборов, осуществлению налогового контроля и ответственности за нарушения налогового законодательства, защиты прав и имущественных интересов налогоплательщиков, государства и органов местного самоуправления. Отношения, которые входят в предмет регулирования налогового права, могут быть разделены на несколько групп: 1) отношения, связанные с установлением налогов и сборов на федеральном, региональном и местном уровне соответственно; 2) отношения, связанные с введением налогов и сборов на федеральном, региональном и местном уровне соответственно; 3) отношения по взиманию налогов и сборов, которые проявляются в процессе исполнения налоговых и квазиналоговых отношений, т.е. при исчислении и уплате конкретных видов налоговых платежей налогоплательщиками и плательщиками сборов, а также при исполнении обязанностей иными обязанными лицами - налоговыми агентами, банками и т.д.; 4) отношения по осуществлению налогового контроля со стороны соответствующих государственных органов; 5) отношения, возникающие в процессе привлечения соответствующих лиц к ответственности за совершение налоговых правонарушений. Кроме того, в предмет налогового права могут входить и некоторые группы отношений, регулируемых таможенным законодательством, однако для этого необходимо специальное указание на это в налоговом законодательстве. Участниками общественных отношений в сфере налогообложения, составляющими предмет правового регулирования налогового права, выступают физические и юридические лица, в том числе: 1) налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, органы внебюджетных фондов и др.; 2) органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, учет и регистрацию имущества и сделок с ним (регистраторы), социальные учреждения, процессуальные лица, участвующие в мероприятиях налогового контроля, и кредитные организации. Предмет правового регулирования, его границы могут быть уточнены с помощью метода. Метод правового регулирования любой отрасли права обычно определяется как совокупность юридических средств, посредством которых обеспечивается регламентация общественных отношений. Каждый метод правового регулирования имеет свои характерные черты, в совокупности которых и достигаются цели и решаются задачи правовой регламентации. В налоговом праве выделяют два метода: 1) публично-правовой метод (или метод власти и подчинения, авторитарный метод, императивный метод). Основной чертой этого метода регулирования налоговых отношений выступают государственно-властные предписания одним участникам налоговых отношений со стороны других, выступающих от имени государства; 2) гражданско-правовой метод (или диспозитивный метод, метод координации, метод автономии). Применение этого метода в налоговом праве предполагает использование рекомендаций, согласований и права выбора в поведении подчиненного субъекта налогоплательщика (метод координации). Например, налоговые органы могут предоставить предприятиям на условиях, установленных законодательством России, налоговый кредит, отсрочку или рассрочку платежа на основе специального соглашения. Так как отношения, регулируемые налоговым правом, по большей части относятся к сфере публичного права, императивный метод правового регулирования применяется в налоговом праве чаще. Диспозитивный метод используется, например, при регулировании отношений по заключению договоров о предоставлении налогового и инвестиционного налогового кредита. |