Цель реферативной работы проанализировать правовые основы несостоятельности(банкротства)

Скачать 80.66 Kb. Скачать 80.66 Kb.

|

|

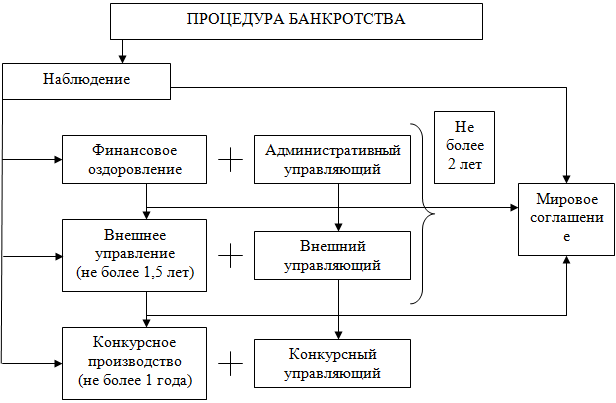

Оглавление ВВЕДЕНИЕ С переходом Российской Федерации к рыночной экономике и частной собственности появилась необходимость в институте несостоятельности (банкротства) для того, чтобы уменьшить риск кредиторов, и если уж их потери неизбежны, то они должны быть распределены наиболее справедливым образом. Значение института банкротства заключается в том, что из гражданского оборота исключаются неплатежеспособные субъекты (в случае их ликвидации), что служит оздоровлению рынка, а с другой стороны, этот институт дает возможность ответственно действующим субъектам предпринимательской деятельности реорганизовать свои дела и вновь достичь финансовой стабильности. Институт несостоятельности (банкротства) относительно новый для отечественной системы правового регулирования и практики предпринимательских отношений. Тема правовой несостоятельности (банкротства) является очень актуальной в современных условиях, так как ввиду неустойчивости экономики, финансовых кризисов, завышения налогов и других негативных обстоятельств, предприятиям и организациям становится все труднее не только развиваться, но и даже «удержаться на плаву». Рыночная экономика и предпринимательская деятельность не могут эффективно функционировать в том случае, если предприятие не способно удовлетворить требования своих кредиторов, обеспечить своевременные обязательные платежи. Возникает необходимость официального признания такого предприятия несостоятельным (банкротом). Цель реферативной работы - проанализировать правовые основы несостоятельности(банкротства). 1. Понятие и признаки несостоятельности (банкротства)Процедуры банкротства регулирует Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 01.04.2020) "О несостоятельности (банкротстве)". Банкротство (финансовый крах, разорение) – это признанная арбитражным судом или объявленная должником его неспособность в полном объёме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей [11, с.61]. Основной признак банкротства – неспособность предприятия обеспечить выполнение требований кредиторов в течение трёх месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом. Дела о банкротстве рассматриваются арбитражным судом. Процедура банкротства предусматривает следующий порядок (рисунок 1): Наблюдение – процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника. Финансовое оздоровление – процедура банкротства, применяемая к должнику в целях восстановления его платёжеспособности в соответствии с графиком погашения задолженности, без передачи полномочий по управлению должником арбитражному управляющему. Этапы процедуры банкротства показаны на рисунке 1.  Рисунок 1- Этапы процедуры банкротства Внешнее управление – процедура банкротства, применяемая к должнику в целях восстановления его платёжеспособности, с передачей полномочий по управлению должником собранию кредиторов, комитету кредиторов, внешнему управляющему. Конкурсное производство – процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение. Решение о заключении мирового соглашения от имени конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов. Мировое соглашение заключается в письменной форме [6, с.71]. Экспресс-диагностика вероятности банкротства – это оценка надвигающегося банкротства по небольшому числу показателей, взятых из бухгалтерской отчетности. Она включает в себя: 1) выявление ранних признаков банкротства по бухгалтерской (финансовой) отчетности; 2) оценка удовлетворительной или неудовлетворительной структуры бухгалтерского баланса. К ранним признакам банкротства по бухгалтерской (финансовой) отчетности относятся:[8, c.82] 1) Нарушение сроков предоставления бухгалтерской (финансовой) отчетности, что свидетельствует о плохой работе бухгалтерской и финансовой служб. 2) Значительное изменение показателей бухгалтерского баланса и других форм отчетности: 2.1 Резкое уменьшение денежных средств на счетах организации; 2.2 Значительный рост дебиторской задолженности; 2.3 Значительное сокращение дебиторской задолженности при одновременном росте остатков готовой продукции; 2.4 Значительной рост кредиторской задолженности, что отрицательно сказывается на финансовых результатах; 2.5 Сокращение дебиторской и кредиторской задолженности, что свидетельствует о свертывании хозяйственной деятельности; 2.6 Сокращение выручки; 2.7 Появление и рост убытков; 2.8 Расбалансированность кредиторской и дебиторской задолженности. Оценка неудовлетворительной структуры баланса проводится на основе следующих показателей: - коэффициент текущей ликвидности (КТЛ); - коэффициент обеспеченности собственными оборотными средствами (Косос); - коэффициент утраты (восстановления) платежеспособности. Где КТЛ н. г. (к. г.) – коэффициент текущей ликвидности на начало (конец) года; Тв – период восстановления платёжеспособности (6 месяцев); Ту – период утраты платёжеспособности (3месяца). Т – длительность расчётного периода (6, 9, 12 месяцев). В таблице 1 выполнена оценка структуры баланса. Таблица 1 - Оценка структуры баланса

Если хотя бы один из двух первых показателей не соответствует нормативу, то рассчитывается коэффициент восстановления платежеспособности. Если оба показателя соответствуют нормативному значению, то рассчитывают коэффициент утраты платёжеспособности. Что касается зарубежного опыта в части прогнозирования вероятности банкротства, то финансовым аналитиком Уильямом Бивером была предложена своя система показателей для оценки финансового состояния предприятия с целью диагностики банкротства. В оценке вероятности банкротства используется двухфакторная модель. Для неё выбирают два ключевых показателя, от которых зависит вероятность банкротства предприятия. Двухфакторная модель не обеспечивает комплексной оценки финансового положения организации. Поэтому зарубежные аналитики используют пятифакторную модель (Z5) Эдварда Альтмана.

Если Z5<1,8 – вероятность банкротства очень высокая; 1,81 2,8 Z5>3,0 – очень малая вероятность банкротства [12, с.115]. Эта модель свободно продаются на рынке ценных бумаг, т.е. имеют рыночную стоимость. Существует и другая модель Альтмана 1983 года, которую можно использовать для расчётов не только в акционерных обществах открытого типа, но и для всех производственных предприятий. В неё тоже включены пять показателей, но с другими константами: ZF = 0,717х1 + 0,847х2 + 3,107х3 + 0,42х4 + 0,995х5 (2) где х1 – отношение собственных оборотных средств к величине оборотных активов предприятия, т.е. показатель L7, - коэффициент; х2 – отношении чистой прибыли к величине активов предприятия, т.е. экономическая рентабельность (R4), - коэффициент; х3 – отношение прибыли до уплаты процентов и налогов к величине активов предприятия – коэффициент; х4 – отношение величины собственного капитала к величине заёмного капитала предприятия – коэффициент; х5 – отношение выручки от продажи продукции к величине активов предприятия, т.е. ресурсоотдача – коэффициент. Если значение показателя ZF<1,23, то вероятность банкротства очень высокая. А если ZF>1,23, то банкротство предприятию в ближайшее время не грозит [14, с. 189]. В рамках анализа вероятности банкротства можно рассчитать вспомогательные показатели, динамика которых даст интересную информацию для управленческих решений. К таким показателям можно отнести: 1) Длительность периода самофинансирования (ДСФ) – период, в течение которого предприятие может обойтись без таких внешних притоков средств, как выручка и кредиты, используя для текущих выплат на покрытие себестоимости (С) и прочих расходов (Р) с учётом амортизации (А):

где ДС - денежные средства; ФВл - финансовые вложения; ДЗ - дебиторская задолженность; С- себестоимость; Р- прочие расходы; А- амортизация. 2) Формула роста (вымывания) оборотного капитала имеет вид:

где ЭВК – эффект прироста (вымывания) прибыли относительно уровня простого воспроизводства; ПП – прибыль (убыток) от продажи продукции за отчётный период; А – амортизация основных средств за отчётный период; Ii – индекс инфляции за отчётный период; В – выручка от продажи продукции; γ – ставка налога на прибыль – коэффициент. Эти показатели желательно рассчитывать в каждом квартале и отслеживать их динамику в течение отчётного года, а также по годам. 2. Правовое регулирование несостоятельности (банкротства)Основанием системы правового регулирования несостоятельности (банкротства) являются: положения Гражданского кодекса Российской Федерации о несостоятельности (банкротстве) индивидуальных предпринимателей (ст. 25) и юридических лиц (ст. 65); [2] ГК РФ не включает в себя норм, регламентирующих несостоятельность (банкротство) граждан, не являющихся индивидуальными предпринимателями, однако отсутствие позитивного регулирования данных правоотношений не означает запрета на осуществление такого регулирования другими федеральными законами[2] Круг содержащихся в ГК РФ правовых норм, регулирующих несостоятельность (банкротство) участников имущественного оборота, не исчерпывается названными статьями. К числу таких норм, непосредственно регламентирующих эти правоотношения, должны быть отнесены: положения о том, что в случаях, когда стоимость имущества юридического лица, являющегося коммерческой организацией (за исключением казенного предприятия) либо действующего в форме потребительского кооператива, благотворительного или иного фонда, недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только в порядке, предусмотренном ст. 65 ГК, т.е. путем признания его банкротом (п. 4 ст. 61); [2] об очередности удовлетворения требований кредиторов при ликвидации юридического лица, поскольку в соответствии со ст. 65 ГК при несостоятельности (банкротстве) юридического лица требования кредиторов удовлетворяются в очередности, предусмотренной ГК на случай ликвидации юридических лиц (ст. 64); [2] о субсидиарной ответственности лиц, которые имеют право давать обязательные для должника – юридического лица указания либо иным образом определять его действия, за доведение должника до банкротства (п. 3 ст. 56, п. 2 ст. 105) и некоторые другие. Кроме того, многие нормы ГК РФ, хоть и не затрагивающие непосредственно вопросы банкротства, имеют определяющее значение для решения целого ряда ключевых вопросов, возникающих в связи с несостоятельностью (банкротством) юридических лиц. [2] Это положения, регулирующие, например, организационно-правовые формы юридических лиц; право собственности и иные вещные права; обязательственные правоотношения; вопросы ответственности за нарушения обязательств; порядок заключения, изменения и расторжения договоров и другие. Говоря о правовом регулировании процедуры банкротства нужно отметить, что Закон о банкротстве (пп. 5 – 7 ст. 1) определяет соотношение содержащихся в нем норм и положений международного частного права. Основополагающие принципы соотношения внутреннего законодательства и международного частного права установлены Конституцией Российской Федерации, согласно которой «общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы» (ст. 7). [1] Специфической чертой предмета правового регулирования Закона о банкротстве является включение в него наряду с материально-правовыми нормами большого числа норм, относящихся к процессуальному законодательству. Дело в том, что в соответствии со ст. 143 Арбитражного процессуального кодекса Российской Федерации дела о несостоятельности (банкротстве) организаций и граждан рассматриваются арбитражным судом по правилам, предусмотренным АПК, с особенностями, установленными законом о несостоятельности (банкротстве). Принимая во внимание значительное своеобразие такой категории дел как дела о несостоятельности (банкротстве), законодатель включил в текст Закона о банкротстве большое число норм, регламентирующих порядок их разрешения арбитражным судом. Основная часть специальных правил, посвященных порядку рассмотрения дел о несостоятельности (банкротстве), сосредоточена в главе III Закона о банкротстве «Разбирательство дел о банкротстве в арбитражном суде» (ст. 28 – 55). [4] Однако круг процессуальных правил этим не исчерпывается в тексте Закона, в других его главах имеется немало иных процессуальных норм, регламентирующих действия арбитражного суда и участников дела о банкротстве применительно к отдельным процедурам несостоятельности должника. Причем указанные процессуальные нормы применяется в приоритетном по отношению к правилам, помещенным в главе III Закона о банкротстве, порядке. Существенными особенностями отличается правовое регулирование несостоятельности (банкротства) банков и иных кредитных организаций. Закон о банкротстве включает лишь основные принципиальные положения о банкротстве этой категории должников, а в остальном отсылает к специальному закону – Федеральному закону «О несостоятельности (банкротстве) кредитных организаций», нормы которого должны применяться в приоритетном порядке. Среди специальных законов, можно также выделить Федеральный закон от 24 июня 1999 г. №122-ФЗ «Об особенностях несостоятельности (банкротства) субъектов естественных монополий топливно-энергетического комплекса», устанавливающего особенности признания несостоятельными (банкротами) субъектов естественных монополий топливно-энергетического комплекса, основная деятельность которых осуществляется в сферах транспортировки нефти и нефтепродуктов по магистральным трубопроводам, транспортировки газа по трубопроводам, услуг по передаче электрической и тепловой энергии, и проведения процедур их банкротства. [3] Говоря о правовом регулировании банкротства, отметим, что законодатель посчитал необходимым в целях обеспечения прав и законных интересов граждан придать положениям о несостоятельности (банкротстве) граждан особое значение по отношению к иным федеральным законам: если федеральные законы, принятые после введения в действие Закона о банкротстве, будут изменять правовое регулирование отношений, связанных с несостоятельностью (банкротством) граждан, их применение будет возможным только после внесения соответствующих изменений в текст Закона о банкротстве. Помимо вышеназванных законов к правоотношениям по несостоятельности (банкротству) применяются и нормы иных кодифицированных актов и законов. Среди них можно выделить: ст. 195–197 Уголовного кодекса РФ, устанавливающие уголовную ответственность за Неправомерные действия при банкротстве; Преднамеренное банкротство; Фиктивное банкротство; Арбитражно-процессуальный кодекс, ст. 28 которого закрепляет, что дела о несостоятельности (банкротстве) организаций и граждан рассматриваются по месту нахождения должника. В пласт законодательства о банкротстве входят также Указы Президента РФ и Постановления Правительства РФ. В качестве примера можно выделить: – Постановление Правительства РФ от 22 мая 1998 г. №476 «О мерах по повышению эффективности применения процедур банкротства»; – Постановление Правительства РФ от 17 февраля 1998 г. №202 «О государственном органе по делам о банкротстве и финансовому оздоровлению». Отдельно стоит отметить ведомственные нормативные акты, в частности инструкции, разъяснения и письма Федеральной службы России по финансовому оздоровлению и банкротству и Центрального банка России. Так, можно выделить: – Распоряжение ФСДН РФ от 14 апреля 2000 г. №19-р «Об утверждении разъяснения о вопросах, связанных с применением процедур банкротства»; – Распоряжение ФСДН РФ от 11 ноября 1999 г. №40-р «Об утверждении разъяснения о вопросах, связанных с применением процедур банкротства»; – Положение ЦБР от 21 июля 1999 г. №83-П «О порядке выдачи и аннулирования Банком России аттестатов руководителя временной администрации по управлению кредитной организацией и арбитражного управляющего при банкротстве кредитной организации». 3. Лица, участвующие в арбитражном процессе по делу о банкротствеВ арбитражном процессе по делу о банкротстве участвуют: представитель работников должника – лицо, уполномоченное работниками должника представлять их законные интересы при проведении процедур, применяемых в деле о банкротстве; представитель собственника имущества должника – унитарного предприятия – лицо, уполномоченное собственником имущества должника – унитарного предприятия на представление его законных интересов при проведении процедур, применяемых в деле о банкротстве; представитель учредителей (участников) должника – председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур, применяемых в деле о банкротстве; представитель собрания кредиторов – лицо, уполномоченное собранием кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени собрания кредиторов или представитель комитета кредиторов – лицо, уполномоченное комитетом кредиторов участвовать в арбитражном процессе по делу о банкротстве должника от имени комитета кредиторов; [10] представитель федерального органа исполнительной власти в области обеспечения безопасности в случае, если исполнение полномочий арбитражного управляющего связано с доступом к сведениям, составляющим государственную тайну; уполномоченные на представление в процедурах, применяемых в деле о банкротстве, интересов субъектов Российской Федерации, муниципальных образований соответственно органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления по месту нахождения должника; иные лица в случаях, предусмотренных Арбитражным процессуальным кодексом Российской Федерации и Федеральным законом «О несостоятельности (банкротстве)» В арбитражном процессе по делу о банкротстве вправе участвовать: саморегулируемая организация арбитражных управляющих, которая представляет кандидатуры арбитражных управляющих для утверждения их в деле о банкротстве или член которой утвержден арбитражным управляющим в деле о банкротстве, при рассмотрении вопросов, связанных с утверждением, освобождением, отстранением арбитражных управляющих, а также жалоб на действия арбитражных управляющих; орган по контролю (надзору) при рассмотрении вопросов, связанных с утверждением арбитражных управляющих; [12] кредиторы по текущим платежам при рассмотрении вопросов, связанных с нарушением прав кредиторов по текущим платежам. Данные лица имеют право знакомиться с материалами дела о банкротстве, делать выписки из них, снимать с них копии. ЗАКЛЮЧЕНИЕВ любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве). Правовой институт несостоятельности (банкротства) – институт комплексный, включающий в себя нормы гражданского права, трудового права, административного права и уголовного права; гражданского и арбитражного процесса. Специфика этого института определяется тем, что его функционирование возможно только в рамках рыночной экономики, причем достигшей определенного уровня развития. Исходя из вышеизложенного, можно сделать вывод о том, что банкротство есть неотъемлемая часть функционирования любой развитой экономики. Российский институт несостоятельности обладает большим набором правовых средств, действие которых направлено на оздоровление экономики. Каждому руководителю следует изучить рассматриваемый институт, разобраться в его сущности, причинах банкротства, проанализировать отечественный и зарубежный опыт. Процедура банкротства является «санитаром» экономики, устраняя неэффективных участников хозяйственного оборота. При плановой экономике указанный институт не был востребован. Таким образом рождение института несостоятельности стало возможным в нашей стране только с переходом к рыночным отношениям. В данной работе были рассмотрены такие вопросы, как понятие, признаки института несостоятельности (банкротства) индивидуального предпринимателя и юридического лица, значение института банкротства, четыре процедуры банкротства: наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство, а также общие положения, форма и содержание мирового соглашения. Основываясь на вышеизложенном материале, можно сделать вывод о том, что нормативная база регламентирующая правовое положение института банкротства достаточна полна и кодифицирована. Так, помимо общих положений закона «О несостоятельности (банкротстве)» применяются нормы новопринятых законов регулирующих процедуры банкротства отдельных субъектов. Кроме того, в Российской Федерации проведена в последнее время работа не только по принятии нового законодательства о банкротстве и его кодификации, но и создан органы по несостоятельности и финансовому оздоровлению. Остается только выработать практику, заставить на 100% работать законы и эффективно применять законодательную базу. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 28.03.2018) / [Электронный источник] URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 01.04.2020) "О несостоятельности (банкротстве)". "Арбитражный процессуальный кодекс Российской Федерации" от 24.07.2002 N 95-ФЗ (ред. от 08.12.2020) Афанасьева, А.Н., Ефимова, Н.Ф. Применение моделей оценки степени банкротства предприятий / А.Н. Афанасьева, Н.Ф. Ефимова // Синергия Наук. 2017. № 8. С. 129-139. Баклаева, Н.М., Финансовый анализ (продвинутый уровень): Учебное пособие для студентов экономических вузов. - Пятигорск: РИА-КМВ, 2018.- 400 с. Бехтина, О.Е. Современные проблемы прогнозирования банкротства предприятий / О.Е. Бехтина // Вестник Волжского университета им. В.Н. Татищева. 2017. Т. 1. № 1. С. 75-81. Бурыкина А.И. Некоторые вопросы правовго регулирования банкротства юридических лиц / А.И. Бурыкина // Журнал Огарёв-Online. Выпуск № 13 (78) / 2018 – С. 78-80 Вдовченко, Н.А., Скачкова, О.С. Банкротство как форма реструктуризации: актуальные проблемы банкротства / Н.А. Вдовенко, О.С. Скачкова // Наука XXI века: актуальные направления развития. 2016. № 1-1. С. 72-74. Дюсенов, Д.С. Банкротство и несостоятельность в РФ / Д.С. Дюсенов // Отечественная юриспруденция. 2016. № 8 (10). С. 19-22. Ефремова, А.А., Юсковец, Т.В. Методология анализа вероятности банкротства предприятия / А.А. Ефремова, Т.В. Юсковец // Современные научные исследования и разработки. 2017. Т. 2. № 1 (9). С. 72-75. Жукова, Т.М. Современные особенности применения экономических моделей диагностики вероятности наступления банкротства юридических лиц / Т.М. Жукова, К.С. Кондратьева // Вестник Пермского университета: Юридические науки. – 2015. – №1. – С. 197–205. Зинченко, Я.В., Орехова, Л.Л. Причины банкротства предприятий в РФ / Я.В. Зинченко, Л.Л. Орехова / Молодой исследователь Дон. 2017. № 1 (4). С. 110-114. Кобозева, Н. В. Банкротство: учет, анализ, аудит: Практическое пособие / Н.В. Кобозева. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 208 с. Кован, С. Е. Предупреждение банкротства организаций: монография / С.Е. Кован. — М. : ИНФРА-М, 2017. – 219 с. Кривошапкина, А.Э. Банкротство в условиях кризиса / А.Э. Кривошапкина // Новая наука: Современное состояние и пути развития. 2016. № 5-1. С. 111-113. Куликова, И.А. Соотношение понятий «несостоятельность» и «банкротство» в Российском законодательстве / И.А. Куликова // Научный поиск. 2016. № 2.1. С. 58-59. Курносова, М.В. Банкротство и его признаки / М.В. Курсносова // Наука, технологии и инновации в современном мире. 2016. № 1 (3). С. 60-62. Львова, О.А. Факторы и причины банкротства компаний в условиях современной экономики / О.А. Львова, О.М. Пеганова // Государственное управление: Электронный вестник. – 2014. – №44. – С.64–82. |