Задание 2_Макрушина А.В.. Центр цифровых образовательных технологий (ццот) 38. 03. 02 Менеджмент

Скачать 51.53 Kb. Скачать 51.53 Kb.

|

|

Министерство науки высшего образования Российской Федерации Федеральное государственное автономное образовательное учреждение высшего образования «Национальный исследовательский Томский политехнический Университет»  Центр цифровых образовательных технологий (ЦЦОТ) 38.03.02 Менеджмент Индивидуальное домашнее задание №2 Вариант 21 по дисциплине: Экономические методы в управлении

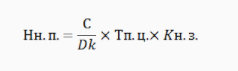

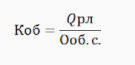

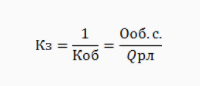

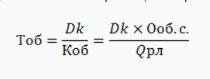

Томск – 2021 Задача №1. Выпуск продукции по себестоимости за квартал – 14000 млн.руб., норма незавершенного производства – 3 дня, коэффициент нарастания затрат 0,4. Определить потребность по незавершенному производству. Норматив незавершенного производства (Нн.п.) определяется как произведение среднедневного выпуска продукции по производственной себестоимости, длительности производственного цикла и коэффициента нарастания затрат в незавершенном производстве:  где С/Dk – среднедневной выпуск продукции по производственной себестоимости; Тп.ц. – длительность производственного цикла изготовления продукции, дн.; Кн.з. – коэффициент нарастания затрат в незавершенном производстве. Тогда,  Вывод. Проведя вычисления можно увидеть что потребность по незавершенному производству равна 186,6 млн руб. Задача №2. Годовой расход материала 140 т., цена за 1 кг. – 30 руб., размер партии поставки – 20 т. Определить норматив оборотных средств в производственные запасы материалов. Норматив оборотных средств в производственные запасы материалов равен: НОпз = НЗпз * Рс =НЗпз*(Сс/Дк) где Cc – стоимость сырья и материалов, поступивших в производство; Дк – число календарных дней в планируемом периоде; НЗпз – норма запаса (в днях); Рс – однодневный расход сырья и материалов. Норма запаса в днях будет рассчитываться исходя из количества материалов в партии поставки и средней необходимости материалов на 1 день, количество материала переведем в килограммы: НЗпз= 20000/ (140000/365) = 52 дня. Тогда,  Вывод: Выполняя данную задачу, стало наглядно видно норматив оборотных средств в производственные запасы материалов, который вычислили исходя из потребностей материала в день и размера поставки в партии. Задача №3. Для обеспечения производства и реализации продукции необходима определенная сумма оборотных средств. Производственная программа – 700 изделий в год. Себестоимость одного изделия – 1500 рублей. Расход материалов на одно изделие – 1000 рублей при норме запаса – 40 дней. Коэффициент нарастания затрат в незавершенном производстве – 0,66. Норма запаса готовой продукции – 5 дней. Продолжительность производственного цикла – 25 дней. Определить норматив оборотных средств по элементам: производственные запасы материалов, незавершенное производство и готовая продукция, общую сумму нормируемых оборотных средств. Норматив оборотных средств в запасах зависит от среднесуточного расхода Qсут и нормы запаса в днях Тзап: Озап = Qсут* Тзап где среднесуточный расход материалов определяется делением годовой потребности по группам материалов на 360 дней. Норматив оборотных средств по производственным запасам материалов: Qсут = (1000*700)/360 = 1944,4 руб. Озап = 1944,4*40 = 77776 руб. Норматив оборотных средств в незавершенном производстве Он.п определяется среднесуточной потребностью в материалах, длительностью производственного цикла в днях Тц и коэффициентом нарастания затрат Кн.з: Он.п = Qсут * Кн.з * Тц. Он.п = 1944,4 * 0,66*25= 32082,6 руб. Норматив оборотных средств в запасах готовой продукции:   Сумма нормируемых оборотных средств: Нос = Озап + Он.п. +Ог.п. Нос = 77776 + 32082,6 + 14583,3 = 124441,9 руб. Вывод. В результате вычислений было выяснено что Озап = 77776 руб., Он.п= 32082,6 руб., а Огп = 14583,3 руб. Все это дало возможность узнать сумму норматив оборотных средств предприятия Нос = 124441,9 руб. Задача №4. Определить показатели эффективности использования оборотных средств: коэффициент оборачиваемости, коэффициент загрузки и продолжительность оборачиваемости оборотных средств. Оценить влияние изменения выручки и величины оборотных средств на изменение продолжительности одного оборота. Установить абсолютное и относительное изменение оборотных средств. Выручка от реализации составила в прошлом периоде – 30 млн.руб./год, в отчетном – 40 млн.руб./год. Средняя величина оборотных средств, соответственно 3,2 млн.руб. и 3,8 млн.руб. Продолжительность планового периода – 360 дней. Коэффициент оборачиваемости (Коб.) определяет число оборотов, совершаемых оборотными средствами за определенный период, и одновременно показывает объем реализованной продукции, приходящейся на 1 руб. оборотных средств. Он рассчитывается как отношение объема реализованной продукции за определенный период к среднему остатку оборотных средств за тот период:  где, Qрл – объем реализованной продукции, руб.; Ооб.с. – средний остаток оборотных средств, руб.. Коб1 = 30 / 3,2 = 9,375 Коб2 = 40 / 3,8 = 10,52 Коэффициент загрузки (Кз.) характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции. Он является обратным коэффициенту оборачиваемости оборотных средств и рассчитывается как отношение среднего остатка оборотных средств за определенный период к объему реализованной продукции за тот же период:  Это соотношение характеризует степень загрузки средств в обороте: чем меньше величина этого коэффициента, тем эффективнее используются оборотные средства. Кз1 = 1/9,375 = 0,106 Кз2 = 1/10,52 = 0,095 Длительность одного оборота (период оборачиваемости) (Тоб.) определяет время, в течение которого оборотные средства совершают полный кругооборот. Он находится делением количества дней в периоде на число оборотов, совершаемых оборотными средствами за этот период:  где Dk – количество календарных дней в периоде, в днях. Тоб1 = 360/9,375= 38 дней Тоб2 = 360/10,52 = 34 дня Стоимость высвобождения оборотных средств (абсолютного) определяется как разность между потребностью в оборотных средствах в плановом Ооб.с1 и отчетном Ооб.с2 годах: ∆Оср абс = Ооб.с1 – Ооб.с2 ∆Оср абс =3,2-3,8= - 0,6 млн. руб. Относительное высвобождения оборотных средств учитывает сокращение длительности одного оборота, или увеличение коэффициента оборачиваемости, и определяется следующим образом:  ∆Оср отн = (40/9,375) – 3,8 = 0,47 млн. руб. Вывод: сумма оборотных средств снизилась на 0,6 млн. руб., а их относительное высвобождение составило 0,47 млн. руб. Задача №5. Определить сокращение длительности одного оборота, если в базисном году выручка от реализации составила 10 млн.руб. Средний остаток оборотных средств в базисном году – 500 тыс.руб. В отчетном году предполагается, что выручка от реализации возрастет на 10%. Длительность одного оборота (период оборачиваемости) (Тоб.) определяет время, в течение которого оборотные средства совершают полный кругооборот. Он находится делением количества дней в периоде на число оборотов, совершаемых оборотными средствами за этот период: где Dk – количество календарных дней в периоде, в днях. где, Qрл – объем реализованной продукции, руб.; Ооб.с. – средний остаток оборотных средств, руб.. Выручка от реализации в отчетном году равна выручке в базисном плюс 10%, то есть равна 11 млн . Так как для отчетного периода по условию не сказан средний остаток оборотных средств, то примем его равным базисному, т.е. равным 500 тыс. Количество календарных дней в периоде примем равным 360 дням. Тогда: Коб.баз = 10 / 0,5 = 20 Коб. отч. = 11/0,5 = 22 Теперь рассчитаем длительность одного оборота для отчетного и базисного периода: Тоб. баз = 360/20= 18 дней Тоб. отч. = 360/22 = 16 дней Теперь рассчитаем сокращение длительности одного оборота отчетного года в сравнении с базисным: ∆Т = Тоб. баз – Тоб. отч = 18 – 16 = 2 дня. Вывод. В результате вычислений было выяснено что длительность одного оборота в отчетном году стала меньше чем в базисном. Это свидетельствует о положительные динамики производства. | ||||||||||||||||||||||||||||||||||||