отчет практика. отчет по практике. Центр дистанционного образования

Скачать 0.85 Mb. Скачать 0.85 Mb.

|

|

Министерство образования И науки Российской Федерации ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ "УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ" ЦЕНТР ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ ОТЧЕТ о прохождении преддипломной практики на Мебельной фабрике ООО «ДЭОМ» со 2 сентября по 28 сентября 2013 г.

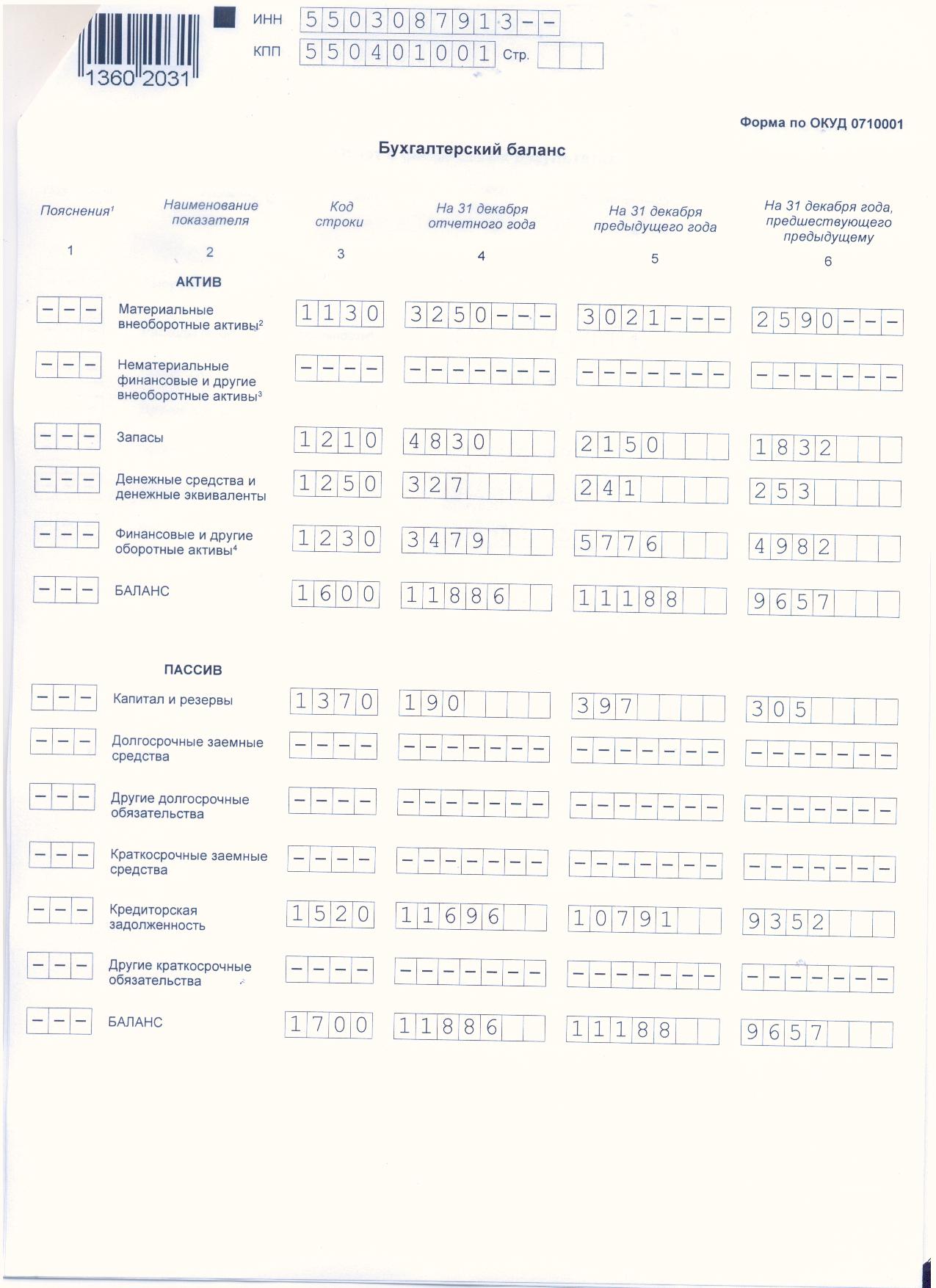

Омск 2013 Содержание Введение 3 Краткая характеристика предприятия ООО «ДЭОМ» 4 Структура и состав основных производственных фондов 6 Анализ оборотного капитала, выпуска и реализации продукции 9 Управление дебиторской задолженностью и денежными активами 13 Анализ финансового состояния предприятия ООО «ДЭОМ» 16 Рекомендации по совершенствованию производства и системы управления компании ООО «ДЭОМ» 20 Заключение 21 Список использованной литературы 22 Приложение 23 Введение Данный отчет производственной практики основан на материалах собранных во время преддипломной практики с 02.09.2013 по 28.09.2013 года на мебельной фабрике ООО «ДЭОМ». Целью преддипломной практики являются углубление и закрепление теоретических знаний, полученных в процессе обучения, приобретение необходимых профессиональных навыков работы, овладение методами и приемами прогнозирования, анализа, регулирования, планирования, а так же сбор материала, необходимого для написания дипломной работы. Задачами преддипломной практики являются: - ознакомление с организацией, его структурой, основными функциями производственных и управленческих подразделений; - изучение принципов и методов работы в организации с учётом особенностей должностных инструкций; - изучение нормативных документов и используемых на предприятии средств программного обеспечения; - подбор и систематизацию материала для выполнения дипломной работы; - выявление недостатков и путей совершенствования деятельности предприятия. 1. Краткая характеристика предприятия ООО «ДЭОМ» Мебельная фабрика ООО «ДЭОМ» - производитель корпусной и офисной, кухонной, мягкой мебели в г. Омске. Компания основана в 2004 г. Организационно-правовая форма – общество с ограниченной ответственностью. Место нахождения офиса и производства: 644031, г. Омск, ул. Омска, д. 221. В соответствии с Уставом предприятия основными видами деятельности являются: - производство офисной мебели; - производство кухонной мебели; - производство мягкой мебели; - производство прочей мебели [1, стр. 3]. Так же производится доставка и сборка мебели на месте у покупателя. Офис компании, производственные помещения и склад с готовой продукцией находятся на одной территории, что облегчает процесс производства, хранения и продажи готовой продукции. Организационная структура ООО «ДЭОМ» является линейно-функциональной, основана на соблюдении единоначалия, линейного построения структурных подразделений и распределения функций между ними. Положения о подразделениях регламентируют основные задачи, функции и порядок взаимоотношений данного подразделения с другими, обязанности, права и ответственность руководителя подразделения. Должностные инструкции определяют права, обязанности и ответственность каждого работника, порядок взаимоотношений. Штатное расписание определяет квалификационно-должностной состав аппарата управления предприятия. Линейно-функциональная структура ООО «ДЭОМ» является наиболее распространенной, особенно среди средних звеньев управления. На нижних уровнях управления структуры наиболее характерными являются линейные связи подчиненности, а на верхних – функциональные. Как и любая другая, данная структура имеет преимущества и недостатки. Преимущества: - более глубокая подготовка решений и планов, связанных со специализацией работников; - освобождение главного линейного менеджера от глубокого анализа проблем; - возможность привлечения консультантов и экспертов. Недостатки: - отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделениями; - недостаточно четкая ответственность, так как готовящие решение, как правило, в его реализации не участвуют; - чрезмерно развитая система взаимодействия по вертикали, а именно: подчинение по иерархии управления, т.е. тенденция к чрезмерной централизации. При этом руководители программы несут ответственность как за ее реализацию в целом, так и за координацию и качественное выполнение функций управления. 2 Анализ структуры и состава основных производственных фондовОсновные фонды – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные. Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников. Среднегодовая стоимость основных производственных фондов может быть рассчитана по-разному – в зависимости от характера исходной информации и задач исследования. При наличии данных на начало и на конец года применяется формула простой средней арифметической; наличие моментных данных за каждый месяц требует применения формулы средней хронологической. Для того чтобы судить, насколько эффективно используются основные фонды, существует ряд показателей, среди которых важнейшими являются фондоемкость, фондоотдача и фондовооруженность. Эти показатели рассчитываются по следующим формулам: - фондоотдача (Фо) показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов: где Q – объем выпущенной продукции; ОФср.г – среднегодовая стоимость основных производственных фондов; - фондоемкость (Фе) показывает, сколько затрачено основных фондов для производства 1 рубля продукции: 3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника: где Ч – среднесписочная численность работников. Показатели эффективности использования основных фондов рассчитаны в таблице 1 [2, стр. 1]. Таблица 1

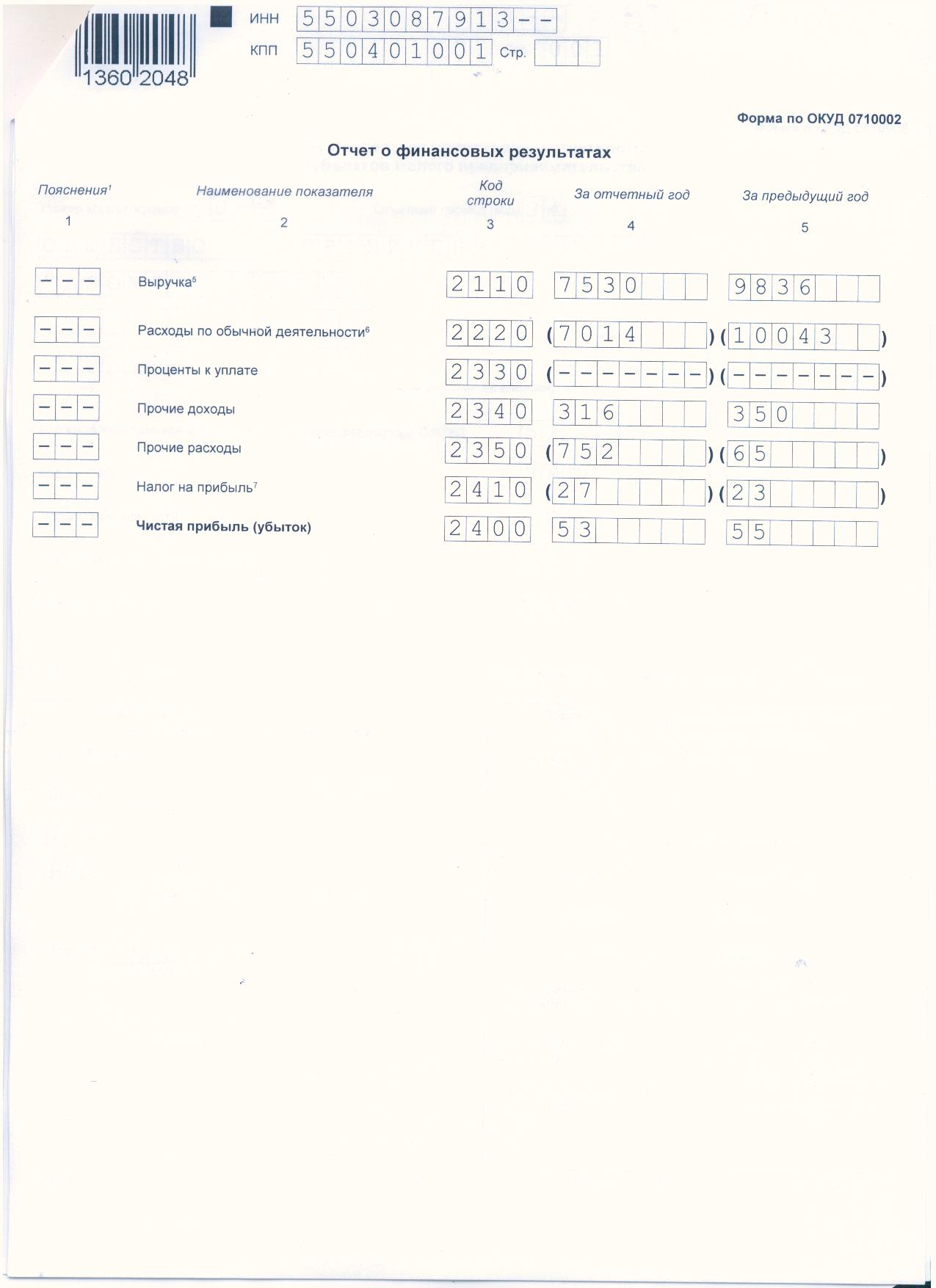

В 2012 году по сравнению с 2011 наблюдается рост фондоотдачи на 17,8%, который ведет к уменьшению суммы амортизационных отчислений, приходящихся на 1 руб. готовой продукции. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции. Фондоемкость уменьшилась на 25%, что указывает на уменьшение затрат основных фондов на производство товара. Фондовооруженность уменьшилась в 2011 году на 3,7%, что показывает недостаточность основных фондов на каждого сотрудника. 3. Анализ оборотного капитала, выпуска и реализации продукцииОборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного производственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, одного года). В отличие от основного капитала оборотный капитал в течение одного производственного цикла полностью переносит свою стоимость на вновь созданный продукт, возмещается в денежной форме после каждого кругооборота, а затем в натурально-вещественной. Часть оборотного капитала изменяет свою натурально-вещественную форму (сырье, материалы), часть бесследно исчезает как отработанная энергия, газ. Эффективное управление оборотным капиталом наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного капитала, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности. Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Кругооборот оборотных средств завершается зачислением выручки на счет хозяйствующего субъекта. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: коэффициентом оборачиваемости (Ко), продолжительностью одного оборота в днях (Д1о), коэффициентом загрузки оборотных средств (Кз.ос). Коэффициент оборачиваемости оборотных средств (скорость оборота)характеризует количество оборотов, совершаемых данной величиной оборотных средств за период. Он рассчитывается как отношение объема выручки от реализации (Vpn)к средней стоимости оборотных средств за период (остатки оборотных средств) (ОбС): Ко = Vpn/ОбС (1) или Ко = ОСх Т/ Vpn, (2) где Vpn — объем реализованной продукции; Т— число дней в расчетном периоде, продолжительность периода (Т = 30, 90, 360 дней). Ко 2011 = Vpn2011/ОбС2011= 9836/2150=4,57 Ко 2012 = Vpn2012/ОбС2012= 7530/4830=1,56 Длительность одного оборота показывает продолжительность одного оборота в днях: Д1о. = Тпл/Ко. (3) Д1о.2011 = Тпл/Ко2011.=360/4,57=79 Д1о.2012 = Тпл/Ко2012.=360/1,56=231 Коэффициент закрепления средств в обороте — обратный коэффициент оборачиваемости: Кз = 1/Ко (4) или Кз = ОбС/ Vpn. (5) Его экономический смысл состоит в том, что он характеризует сумму среднего остатка оборотного капитала, приходящуюся на 1 рубль выручки от реализации. Кз2011 = 1/Ко2011 =1/4,57=0,22 Кз2012 = 1/Ко2012=1/1,56=0,64 Прирост объема продукции за счет ускорения оборачиваемости (+/-V) определяется по формуле +/- V=Vnpx ((Ко.от. /Кпр.)- 1), (6) где Vnp — объем продукции в базисном (прошлом) периоде; Копр, Кот — коэффициенты оборачиваемости прошлого (базисного) и планового периода. +/- V=Vnpx ((Ко.от. /Ко.пр).- 1)=8338*((1,56/4,57)-1)= - 5491,77 тыс. руб. В 2012 году произошло снижение коэффициента оборачиваемости оборотных средств, длительность одного оборота в 2012 году по сравнению с 2011 годом увеличилась на 152 дня, что свидетельствует об ухудшении эффективности использования оборотных средств. При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход. Так же произошло увеличение коэффициента закрепления средств в обороте, что свидетельствует о неэффективном использовании оборотного капитала. Произошло уменьшение объема продукции за счет замедления оборачиваемости оборотного капитала на 5491,77 тыс. руб. по сравнению с 2011 годом. Объем производства предприятия в стоимостном выражении характеризуется такими основными показателями как товарная и реализованная продукция. Рассмотрим эти показатели применительно к ООО «ДЭОМ» за 2011 и анализируемый 2012 год, рачеты показателей представлены в таблице 2. Таблица 2

Из расчетов, следует, что объем реализованной продукции в 2012 году уменьшился на 23,4%, объем товарной продукции увеличился в 2012 году по сравнению с 2011 на 26,9%, это связано с приобретением нового оборудования. Объемы производства продукции по отдельным категориям за рассматриваемые годы рассмотрены в таблице 3. Таблица 3

Как видно из расчетов в 2012 году по сравнению с 2011 годом произошло увеличение производства кухонь на 68,3%, что связано с приобретением нового оборудования. Уменьшение производства офисной мебели на 48,7% и мягкой мебели на 9,7% . 4. Управление дебиторской задолженностью и денежными активами В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам: - дебиторская задолженность за товары, работы, услуги; - дебиторская задолженность по расчетам с бюджетом; - дебиторская задолженность по расчетам с персоналом; - прочие виды дебиторской задолженности. Наибольший объем дебиторской задолженности предприятий приходится на задолженность покупателей за отгруженную продукцию. Политика управления дебиторской задолженностьюпредставляет собой часть общей политики управления оборотным капиталом и маркетинговой политики организации, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации. На первом этапе анализа оценивается уровень дебиторской задолженности предприятия и его динамика в предшествующем периоде. Оценка этого уровня осуществляется на основе определения Коэффициента отвлечения оборотных активов в дебиторскую задолженность, который рассчитывается по следующей формуле: КОАдз = ДЗ/ОА, (7) где КОАдз — коэффициент отвлечения оборотных активов в дебиторскую задолженность; ДЗ — общая сумма дебиторской задолженности предприятия (или сумма задолженности отдельно по товарному и потребительскому кредиту); ОА — общая сумма оборотных активов предприятия. КОАдз2011 = ДЗ2011/ОА2011=2531/8167=0,31 КОАдз2012= ДЗ2012/ОА2012=3049/8636=0,35 В 2012 году доля дебиторской задолженности выросла в общей сумме оборотных активов по сравнению с 2011 годом. Это говорит о том, что средства отвлечены в дебиторскую задолженность, они не эффективно используются. Далее определяем средний период инкассации дебиторской задолженности и количество ее оборотов в рассматриваемом периоде. Средний период инкассации дебиторской задолженности характеризует ее роль в фактической продолжительности финансового и общего операционного цикла предприятия. Этот показатель рассчитывается по следующей формуле: ПИдз = ДЗ/Оо, (8) где ПИдз — средний период инкассации дебиторской задолженности предприятия; ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде; Оо — сумма однодневного оборота по реализации продукции в рассматриваемом периоде. ПИдз2011 = ДЗ2011/Оо2011=2531/(9836/360)=93 ПИдз2012 = ДЗ2012/Оо2012=3049/(7530/360)=146 Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение определенного периода. Этот показатель рассчитывается по следующей формуле: КОдз=ОР/ДЗ, (9) где КОдз — количество оборотов дебиторской задолженности предприятия в рассматриваемом периоде; ОР — общая сумма оборота по реализации продукции в рассматриваемом периоде; ДЗ — средний остаток дебиторской задолженности предприятия (в целом или отдельных ее видов) в рассматриваемом периоде.Кодз=ОР/ДЗ=9836/2531=3,88Кодз=ОР/ДЗ=7530/3049=2,46Из произведенных расчет следует, что доля дебиторской задолженности в оборотных активах в 2012 году увеличилась, это говорит о том, что средства отвлечены из оборота в дебиторскую задолженность, используются не эффективно, тем самым вызывает потребность в дополнительных ресурсах и может привести к напряженному финансовому состоянию. Период инкассации дебиторской задолженности в 2012 году увеличился на 53 дней, это в свою очередь говорит о том, что дебиторская задолженность медленнее обращается в денежные средства, а следовательно, понижается ликвидность оборотных средств предприятия. Количество оборотов дебиторской задолженности уменьшилось по сравнению с 2011 годом, это говорит о повышении ликвидности дебиторской задолженности.5. Анализ финансового состояния ООО «ДЭОМ»Валюта баланса по состоянию на 31.12.2011 г. составила 11188 тыс. руб. За отчетный год валюта баланса увеличилась на 6,2% или на 698 тыс. руб. Актив баланса представлен в таблице 4 [2, стр. 1]. Таблица 4

За 2012 г. по сравнению с началом года произошло следующее. Доля запасов в валюте баланса за 2012 г. увеличилась по сравнению с началом года и составила 21,4% против 19,2% на начало года. В абсолютном выражении запасы предприятия в 2012 г. увеличились на 2680 тыс. руб. по сравнению с началом года. Дебиторская задолженность в валюте баланса составила 25,7% против 22,6% на начало года. В абсолютном выражении дебиторская задолженность увеличилась с 2531 тыс. руб. на начало года до 3049 руб. на 31.12.2012 г. или на 3,1%, на 518 тыс. руб. Структура пассива баланса представлена в таблице 5 [2, стр. 1]. Таблица 5

За 2012 г. в структуре пассива баланса произошли следующие изменения. Доля собственного капитала в пассиве баланса уменьшилась по отношению к уровню на начало года на 207 тыс. руб. или на 1,9%. Долгосрочных и краткосрочных кредитов у предприятия нет, но такой значительный недостаток в собственном капитале и большая кредиторская задолженность в дальнейшем может повлиять на решение взять долгосрочный или, же краткосрочный кредит. Кредиторская задолженность перед поставщиками увеличилась по сравнению с началом года с 10791 тыс. руб. до 11696 тыс. руб. или на 905 тыс. руб. Наличие положительного финансового результата – основное условие хорошего финансового состояния предприятия. Поэтому важным этапом финансового анализа является оценка уровня различных показателей, связанных с прибылью предприятия. Рентабельность (удельная прибыль, прибыльность) – важнейший индикатор финансового состояния предприятия. Показатели рентабельности широко используются в финансовом и управленческом анализе. Для оценки рентабельности рассчитывается два типа показателей: 1) показатели рентабельности предприятия; 2) показатели рентабельности продукции. Так же широко используются при оценке финансового состояния предприятия коэффициент автономии собственных средств и коэффициент текущей ликвидности: Коэффициент автономии собственных средств – показывает степень зависимости или независимости от заемных источников. Чем больше значение данного показателя, тем более предприятие финансово устойчиво. Формула для расчета коэффициента: К = Собственный капитал / Валюта баланса Коэффициент текущей ликвидности – характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами. Рекомендованное значение составляет от 1 до 2. Формула для расчета: Кт.л. = Текущие активы / Текущие обязательства Все показатели финансового результата предприятия ООО «ДЭОМ» представлены в таблице 6 [3, стр. 1]. Таблица 6

Из расчетов видно, что в 2012 году прибыль от реализации продукции увеличилась на 2 тыс. руб. или на 2,6%, рентабельность продукции увеличилась на 41%, рентабельность увеличилась на 34,2%, но коэффициенты текущей ликвидности и автономии собственных средств уменьшились на 2,6% и на 54,9% соответственно по сравнению с 2011 годом, это связано с тем, что текущие обязательства сильно превышают текущие активы предприятия. 6. Рекомендации по совершенствованию производства и системы управления компании ООО «ДЭОМ»Наличие положительного финансового результата – основное условие хорошего финансового состояния предприятия. Рентабельность (удельная прибыль, прибыльность) – важнейший индикатор финансового состояния предприятия. По сравнению с 2011 годом рентабельность продукции и рентабельность предприятия увеличилась, но для предприятия такого уровня это очень низкий показатель. Произошло затоваривание готовой продукцией, образовались сверхнормативные запасы. Так же у предприятия упущения в политике управления дебиторской и кредиторской задолженностями. Из - за большой дебиторской задолженности предприятие не может отвечать по своим обязательствам, вследствие чего накопилась большая кредиторская задолженность. Предприятие ООО «ДЭОМ» может устранить свои слабые стороны путем·внесения изменений в политику управления оборотным капиталом предприятия, повышения эффективности его использования. Рекомендации по совершенствованию производства: - снижение сверхнормативных запасов в активе баланса; - выработать политику по повышению эффективности использования оборотного капитала; - разработать мероприятия по взысканию и погашению просроченной дебиторской задолженности; -провести маркетинговые исследования по поиску и привлечению новых клиентов. Заключение В ходе производственной практики на мебельной фабрике ООО «ДЭОМ» изучены нормативные документы и рассмотрена политика управления финансами предприятия. Закреплены теоретические знания, полученные в процессе обучения, приобретены необходимые профессиональные навыки работы, собраны материалы для написания дипломной работы. За период практики у предприятия найдены недостатки в политике управления кредиторской задолженностями, а также в управлении оборотным капиталом. Были разработаны рекомендации по совершенствованию деятельности предприятия, такие как: - снижение сверхнормативных запасов в активе баланса; - выработать политику по повышению эффективности использования оборотного капитала; - разработать мероприятия по взысканию и погашению просроченной дебиторской задолженности; -провести маркетинговые исследования по поиску и привлечению новых клиентов. Список использованной литературы Устав ООО «ДЭОМ» Бухгалтерский баланс за 2012 год Отчет о финансовых результатах за 2012 год Стерлигова А.Н. Управление запасами в цепях поставок: Учебник. - М.: ИНФРА-М, 2008-2011. - 430 с Л. Н. Чечевицына, И. Н. Чуев. Экономика фирмы: Учебное пособие для студентов вузов / — Ростов н/Д: Феникс, . — 400 с. — ( Высшее образование), 2006 (132) В.В. Жариков, И.А. Жариков, А.И. Евсейчев. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2009. Приложение 1  Продолжение приложения 1  Продолжение приложения 1  Продолжение приложения 1  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||